Rapport général n° 115 (2022-2023) de M. Jean-Marie MIZZON , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (1022 Koctets)

Synthèse du rapport (250 Koctets)

-

L'ESSENTIEL

-

I. UNE APPARENTE STABILITÉ DE LA CONTRIBUTION

FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET

EUROPÉEN

-

II. DES DÉFIS MAJEURS POUR LES ANNÉES

À VENIR

-

I. UNE APPARENTE STABILITÉ DE LA CONTRIBUTION

FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET

EUROPÉEN

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

Fascicule 2 AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. UNE APPARENTE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. UNE ÉVALUATION TOUJOURS DIFFICILE

En 2022, la loi de finances initiale avait évalué le montant du prélèvement sur recettes à 26,359 milliards d'euros . Cette prévision a depuis été réduite d'environ 1,418 milliard d'euros pour atteindre 24,942 milliards d'euros .

Pour 2023, l'article 25 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 24,586 milliards d'euros , soit une baisse de près d'1,8 milliard d'euros par rapport au montant inscrit en loi de finances initiale pour 2022 et une baisse de quelques 356 millions d'euros (soit - 1,4 %) par rapport aux dernières prévisions d'exécution pour 2022 disponibles à la date du dépôt du projet de loi de finances sur le bureau de l'Assemblée nationale.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Crédits votés en LFI |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

|

Crédits exécutés* |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485 |

24 942* |

|

Écart LFI/exécution |

- 5,8 % |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 2,6 % |

- 5,4 % |

* pour 2022 : prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2023.

Source : commission des finances, à partir des documents budgétaires

En tout état de cause, les documents annexés au projet de loi de finances ne pouvaient prendre en compte les hypothèses budgétaires de l'Union actualisées postérieurement, la Commission européenne ayant proposé depuis d'autres budgets rectificatifs. Le dernier en date, du 5 octobre, était destiné à tenir compte des effets de l'agression de l'Ukraine par la Russie et de l'inflation, qui s'établissait à 10 % en septembre au sein de l'Union. Par ailleurs, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire , comme il est d'usage de le faire : non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2023 et sera intégrée dans le budget définitivement adopté.

B. UNE SECONDE ANNÉE DE STABILITÉ

La baisse figurant dans les documents budgétaires annexés au projet de loi de finances pour 2023 par rapport au montant du prélèvement inscrit en loi de finances initiale pour 2022 résulte principalement d'une moindre contribution au titre de la ressource assise sur le revenu national brut (RNB). Celle-ci est liée à la baisse relative de la part française tant dans le RNB européen que dans la ressource TVA, qui réduit les clefs de contribution de la France à ces deux titres.

À la même date, le budget de l'Union est marqué par un surcroit de recettes qui compense l'augmentation des dépenses de l'Union liée à l'accueil des réfugiés ukrainiens . Deux éléments ont contribué à l'augmentation des recettes de l'Union :

- l'accroissement des droits de douane versés au budget européen liée à la reprise du commerce international ;

- un solde reporté et des recettes diverses (amendes et contribution britannique) plus élevés qu'attendus . En 2022, le solde reporté s'est élevé à 3,227 milliards d'euros (après 1,769 milliard d'euros en 2021).

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

|

Année |

Montant

|

Évolution par rapport à 2020 |

Évolution par rapport à 2021 |

|

2020 |

23 691 |

- |

- |

|

2021 |

26 485 |

+ 11,8 % |

- |

|

2022 |

26 359 |

+ 11,3 % |

- 0,4 % |

|

2023 |

24 586 |

+ 3,8 % |

- 7,2 % |

N.B : Les montants pour 2022 et 2023 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Au total, après le ressaut observé entre les exercices 2020 et 2021, et sous les réserves évoquées ci-avant, 2023 devrait donc confirmer la stabilisation du montant du prélèvement enregistrée en 2022.

Les droits de douane bruts versés par la France en 2023 sont estimés à 2 908 millions d'euros, contre 2354 millions en 2022. En conséquence, les droits de douane nets versés par la France peuvent être évalués à environ 2,2 milliards d'euros , ce qui porterait la contribution française à 26,77 milliards d'euros environ, contre 28,1 milliards d'euros inscrits dans la loi de finances initiale pour 2022 .

C. UNE UTILISATION DES CRÉDITS PERFECTIBLE

Le retard pris dans le décaissement des crédits européens constitue un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion. De fait, un retard au démarrage d'un nouveau cadre financier pluriannuel (CFP) a des répercussions sur l'ensemble de la période de programmation. Pour la période 2014-2020, la France bénéficiait d'une enveloppe globale de 27,5 milliards d'euros de crédits au titre des FEDER, FSE, FEADER et FEAMP. Cette enveloppe doit être consommée avant fin 2023 . Une enveloppe supplémentaire de FEADER a été allouée à la France, au titre des crédits de transition, pour les années 2021-2022, d'un montant de 5,2 milliards d'euros, dont 866 millions d'euros au titre de la relance. Dans le cadre du plan de relance européen Next Generation EU , une enveloppe complémentaire de FEDER-FSE-FEAD - REACT-EU - a été allouée à la France à hauteur de 3,9 milliards d'euros et doit également être consommée avant fin 2023.

II. DES DÉFIS MAJEURS POUR LES ANNÉES À VENIR

A. NEXT GENERATION EU

La France devrait finalement bénéficier de 37,5 milliards d'euros, au lieu des 39,4 milliards d'euros initialement attendus, la part de 30 % des fonds représentant désormais 13,1 milliards d'euros au lieu des 15 milliards prévus . Selon les documents budgétaires, « la baisse constatée s'explique par la croissance vigoureuse, et plus rapide que prévu, observée en France sur la période 2020-2021 ».

À l'heure actuelle, la position de la Commission sur la façon dont seront ajustés les versements aux États membres d'ici 2026 n'est pas connue. D'ici à la fin de l'année, la France va déposer auprès de la Commission une nouvelle demande de versement, pour 12,7 milliards d'euros, correspondant à la réalisation de 65 cibles et jalons. Le décaissement de ces fonds devrait intervenir en 2023. La montée en charge de Next Generation EU rend encore plus prégnante la question de la gestion des dépenses, d'autant qu'il existe plusieurs zones de recoupement entre les différents fonds de la politique de cohésion, REACT-EU et la facilité pour la reprise et la résilience (FRR), susceptibles de financer les mêmes types de projets, notamment dans les domaines de la transition écologique et du déploiement du numérique. Si l'instauration d'une logique de performance constituait la contrepartie de l'endettement commun mis en oeuvre pour financer la FRR, il semble qu'elle puisse parfois engendrer des difficultés, une cible ou un jalon n'étant finalement pas atteint simplement parce que les besoins ont évolué au fil du temps.

B. LES AUTRES FONDS EUROPÉENS

En 2021, les versements de la Commission européenne au titre des fonds structurels européens (FEDER, FSE, IEJ, FEADER, FEAMP) se sont élevés à 4,3 milliards d'euros, contre 4,8 milliards d'euros en 2020. Dans le cadre de la mise en oeuvre de ces fonds pour la période 2021-2027, l'Accord de partenariat français a été adopté officiellement par la Commission européenne le 2 juin 2022. Ces fonds viendront soutenir 22 programmes régionaux ou nationaux.

Les États membres auront la possibilité de modifier leur PNRR pour y inclure un nouveau chapitre dédié au plan RePowerEU, nouvellement créé pour assurer l'indépendance de l'Union par rapport aux énergies fossiles russes. Les États membres peuvent utiliser les prêts restants au titre de la FRR (actuellement 225 milliards d'euros). La Commission a également proposé qu' un surcroit de subventions, à hauteur de 20 milliards d'euros , soit financé par la mise aux enchères, dans le cadre du système d'échange de quotas d'émission (SEQE), des quotas actuellement détenus dans la réserve de stabilité du marché.

Les États membres pourraient également transférer jusqu'à 7,5 % des fonds dont ils disposent au titre de la politique de cohésion (26,9 milliards d'euros) et 12,5 % de leurs fonds de la politique agricole commune (7,5 milliards d'euros) vers des projets RePowerEU . Cet exercice de transfert est déjà possible dans la limite de 5 % des fonds de cohésion ou de la PAC. Selon la Commission, il resterait « volontaire ».

C. LA QUESTION NON RÉSOLUE DES NOUVELLES RESSOURCES PROPRES

Le montant total des ressources propres attribué à l'Union pour couvrir les crédits d'engagement ne peut dépasser 1,46 % de la somme des RNB de tous les États membres et le montant total des ressources propres attribué à l'Union pour couvrir les crédits de paiements ne peut dépasser 1,40 % du même total. De plus, un relèvement temporaire des plafonds de ressources propres de 0,6 point de RNB a été institué pour couvrir les engagements de l'Union résultant des emprunts conclus dans le cadre du financement de la FRR.

La sortie définitive du Royaume-Uni de l'Union a fait passer la quote-part de la France dans le financement du budget européen de 15,7 % à 19 %. Cette donnée de base d'une part, la mise en oeuvre du CFP 2021-2027 d'autre part, devraient se traduire par un accroissement du prélèvement sur recettes « de 8 milliards d'euros par an dans la nouvelle programmation 2021-2027 » selon la Cour des comptes 1 ( * ) .

Aux termes de l'accord entre les 27 États membres conclu lors du Conseil européen de juillet 2021, la Commission européenne devait présenter, au cours du premier semestre de 2021, des propositions visant à introduire de nouvelles ressources propres - un mécanisme d'ajustement carbone aux frontières et une redevance numérique - en vue de leur introduction au plus tard le 1 er janvier 2023. Sans préciser d'échéance, la Commission devait également présenter une proposition relative à un système révisé d'échange de quotas d'émission, « éventuellement étendu à l'aviation et au transport maritime ».

Au total, l'introduction de ces trois nouvelles ressources propres permettrait de dégager jusqu'à 17 milliards d'euros de recettes annuelles au cours de la période 2026-2028 , qui marquera l'achèvement du cadre financier pluriannuel 2021-2027 et le démarrage du futur cadre 2028-2034. Bien qu'importante, cette recette demeurerait inférieure aux besoins de financement liés d'une part au remboursement du plan de relance européen, pour 15 milliards d'euros annuels et, d'autre part, à la mise en place du Fonds social pour le Climat, pour 9,7 milliards d'euros en moyenne chaque année, sans oublier la nouvelle ambition affichée en matière énergétique à travers RePowerEU .

Au troisième trimestre 2023, la Commission européenne devrait formuler de nouvelles propositions. Celles-ci devraient inclure une nouvelle proposition d'assiette harmonisée pour l'impôt sur les sociétés (BEFIT 2 ( * ) ), projet évoqué dès le début des années 2000, sous la forme d'une assiette commune consolidée de l'impôt sur les sociétés (ACCIS) au sein de l'Union. Le régime d'imposition des sociétés figurerait ainsi dans un règlement unique, relatif à la répartition et une assiette fiscale commune. Ce système réduirait les charges administratives et les coûts de conformité. Il viserait également à limiter l'évasion fiscale et à soutenir l'emploi, la croissance et les investissements.

En tout état de cause et sans préjudice des inquiétudes sur leur capacité à financer intégralement les nouvelles politiques de l'Union, l'introduction de nouvelles ressources propres continue donc à prendre du retard. Si tous semblent pouvoir s'accorder sur le principe de leur création, la définition précise de sources d'imposition supplémentaires qui, in fine , pèseront sur les agents économiques représente encore un défi.

Réunie le mercredi 2 novembre 2022, sous la présidence de M. Jean-Claude Requier, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 25 du projet de loi de finances pour 2023.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne.

I. UNE APPARENTE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. UNE ÉVALUATION TOUJOURS DIFFICILE

1. Un prélèvement qui repose essentiellement sur le revenu national brut

Le projet de loi de finances pour 2023 correspond à la troisième année d'application du nouveau cadre financier pluriannuel (CFP) 2021-2027 et du plan de relance européen Next Generation EU issus de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmés par l'accord interinstitutionnel du 10 novembre 2020.

Pour mémoire, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT) , constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre , qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources , telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La ressource plastique, une nouvelle ressource propre

La nouvelle décision relative au système des ressources propres est entrée en vigueur le 1 er juin 2021 , avec un effet rétroactif au 1 er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises . Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027 .

En 2021, la contribution de la France au titre de cette nouvelle ressource a atteint 1,247 milliard d'euros. Celle pour 2022 est évaluée à 1,258 milliard d'euros environ et à 1,3 milliard d'euros pour 2023.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark. La France est le premier contributeur au financement de ce mécanisme.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 3 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes .

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire , comme il est d'usage de le faire : non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2023 et sera intégrée dans le budget définitivement adopté.

2. Un exercice budgétaire incertain

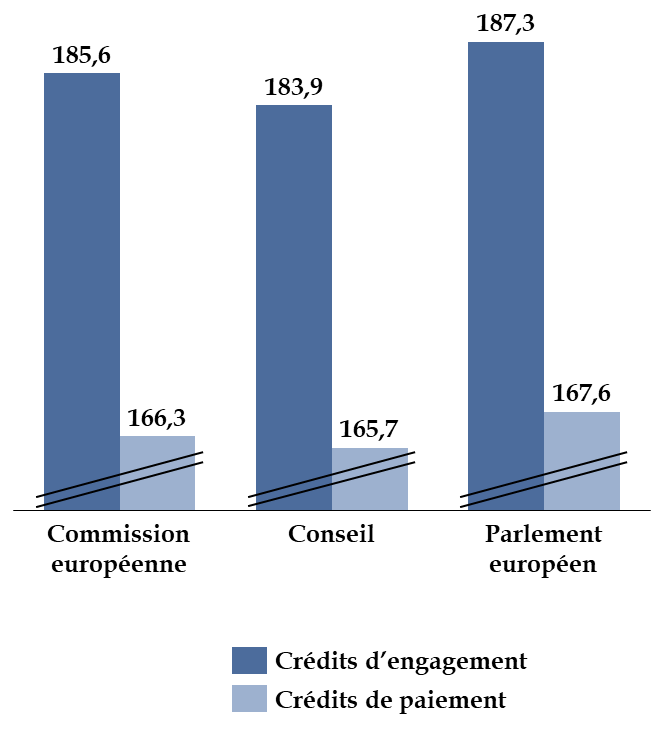

En juin dernier, la Commission européenne a présenté son projet de budget pour 2023, en proposant un niveau de dépenses s'élevant à 185,6 milliards d'euros en crédits d'engagement (CE) et à 166,3 milliards d'euros en crédits de paiement (CP), correspondant respectivement à 1,12 % et 1,14 % du revenu national brut (RNB) européen.

Le Parlement européen a adopté sa position sur le projet de budget pour 2023 le 19 octobre 2022 . Comme chaque année, il a majoré la proposition du Conseil, adoptée le 6 septembre, en proposant un niveau de dépenses s'élevant à 187,3 milliards d'euros en crédits d'engagement et 167,6 milliards d'euros en crédits de paiement . Les négociations entre le Parlement européen et le Conseil vont se poursuivre, en vue de parvenir à un accord en novembre. À noter que contrairement à 2022, les crédits d'engagement dépassent largement le montant prévu pour les crédits de paiement alors qu'ils étaient sensiblement équivalents en 2022

Propositions de la Commission et positions respectives

du Conseil

et du Parlement européen sur le projet de budget pour

2023

(en milliards d'euros)

Source : commission des finances du Sénat

En tout état de cause, les documents annexés au projet de loi de finances, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne pouvaient prendre en compte les hypothèses budgétaires de l'Union modifiées postérieurement, avec la présentation par la Commission européenne de budgets rectificatifs supplémentaires. Le dernier en date, du 5 octobre, était destiné à tenir compte des effets de l'agression de l'Ukraine par la Russie et de l'inflation, qui s'établissait à 10 % en septembre au sein de l'Union.

Ce projet de budget rectificatif aboutit à une augmentation de 447,5 millions d'euros des crédits d'engagement et une diminution de 741,1 millions d'euros en crédits de paiement. L'inflation a conduit au report voire à l'abandon de projets financés par le Fonds européen agricole pour le développement rural (FEADER), dont les crédits pourraient diminuer significativement (? 775 millions d'euros). Le retard pris par le projet Fab UE , destiné à faire en sorte que l'Union dispose de capacités de production de réserve et obtienne un droit de priorité pour la production de vaccins en cas de future urgence de santé publique, explique la diminution de 129,2 millions d'euros des crédits du programme « l'Union européenne pour la santé », ( EU4Health ) pour les années 2021-2027. Par ailleurs, l'actualisation des ressources propres traditionnelles se traduit par une augmentation de trois milliards d'euros de la recette perçue par l'Union, qui réduira par conséquent les contributions des États membres assises sur le RNB.

Le même jour, la Commission européenne a présenté une lettre rectificative au projet de budget pour 2023, qui traduit la phrase lourde de sens contenue dans le document budgétaire détaillant les « voies et moyens » pour 2023 : « Le niveau de ces dépenses sera vraisemblablement revu à la hausse dans le cadre de la lettre rectificative attendue début octobre et de la conciliation prévue début novembre entre Parlement et Conseil, le projet de budget initial présenté par la Commission ne tenant que partiellement compte de l'impact de l'inflation et des mesures en faveur de l'Ukraine ». En pratique, cette lettre rectificative sera prise en compte dans le cadre de la poursuite du processus d'adoption du budget de l'Union pour l'année prochaine.

B. UNE SECONDE ANNÉE DE STABILITÉ

1. Une réalisation 2022 revue à la baisse

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2023 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2023 , qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs présentés en 2022 , et du solde du budget européen 2022 qui sera reporté sur l'exercice 2023 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

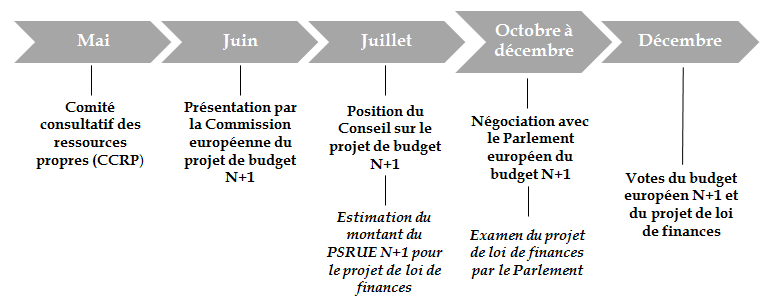

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

La baisse figurant dans les documents budgétaires annexés au projet de loi de finances pour 2023 par rapport au montant du prélèvement inscrit en loi de finances initiale pour 2022 résulte principalement d'une moindre contribution au titre de la ressource assise sur le revenu national brut (RNB). Celle-ci est liée à la baisse relative de la part française tant dans le RNB européen que dans la ressource TVA, qui réduit les clefs de contribution de la France à ces deux titres.

À la même date, le budget de l'Union est marqué par un surcroit de recettes qui compense l'augmentation des dépenses de l'Union liée à l'accueil des réfugiés ukrainiens . Deux éléments ont contribué à l'augmentation des recettes de l'Union :

- l'accroissement des droits de douane versés au budget européen liée à la reprise du commerce international ;

- un solde reporté et des recettes diverses (amendes et contribution britannique) plus élevés qu'attendus . En 2022, le solde reporté s'est élevé à 3,227 milliards d'euros (après 1,769 milliard d'euros en 2021).

Les droits de douane bruts versés par la France en 2022 sont estimés à 2 354 millions d'euros. Conformément à la décision « ressources propres » du 14 décembre 2020 4 ( * ) , les droits de douane nets correspondent aux droits de douanes bruts auxquels sont retranchés 25 % au titre des frais d'assiette et de perception. Ainsi, les droits de douane nets versés par la France sont évalués à 1 766 millions d'euros , ce qui porterait la contribution française à 28,2 milliards d'euros environ .

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

|

Année |

Montant (millions d'euros) |

Évolution par rapport à 2020 |

Évolution par rapport à 2021 |

|

2020 |

23 691 |

- |

- |

|

2021 |

26 485 |

+ 11,8 % |

- |

|

2022 |

26 359 |

+ 11,3 % |

- 0,4 % |

|

2023 |

24 586 |

+ 3,8 % |

- 7,2 % |

N.B : Les montants pour 2022 et 2023 sont prévisionnels

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Une évaluation pour 2023 qui masque la croissance prévisible du prélèvement sur recettes

Pour 2023, l'article 25 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 24,586 milliards d'euros , soit une baisse de près d'1,8 milliard d'euros par rapport au montant inscrit en loi de finances initiale pour 2022 et une baisse de quelques 356 millions d'euros (soit - 1,4 %) par rapport aux dernières prévisions d'exécution pour 2022 disponibles à la date du dépôt du projet de loi de finances sur le bureau de l'Assemblée nationale.

Cependant, selon les documents budgétaires, qui ne prenaient en compte ni l'intégralité des budgets rectificatifs du budget de l'Union pour 2022, ni la lettre rectificative au projet de budget 2023 présentée par la Commission le 5 octobre, cette baisse ne serait que transitoire, dans la mesure où « le montant annuel moyen du PSR-UE est estimé à 26,9 milliards d'euros pour les années 2023 à 2027 ». En particulier, les montants prévisionnels du PSR-UE pour 2022 et 2023 figurant dans le projet de loi de finances ne pouvaient tenir compte des effets de l'inflation et de l'agression russe de l'Ukraine, volontairement pris en compte seulement à l'automne.

L'impact de la lettre rectificative pour 2023 présentée par la Commission représente une augmentation de 758,3 millions d'euros en crédits d'engagement et 2,39 milliards d'euros en crédits de paiement . À elle seule, l'augmentation liée à la remontée des taux d'intérêt représente plus de la moitié des crédits d'engagement supplémentaires (450 millions d'euros), le reste étant lié à la crise en Ukraine et à un renforcement des moyens d'Erasmus+. En crédits de paiement, ce sont les moyens de la politique de cohésion qui augmentent le plus (+ 1,7 milliard d'euros). Par ailleurs, tant en crédits d'engagement qu'en crédits de paiement, les moyens de « l'administration publique européenne » sont revus à la baisse (- 140 millions d'euros), en raison d'un accroissement des salaires de 6,9 % là où le projet de budget pour 2023 prévoyait initialement une augmentation de 8,6 %.

Au total, après le ressaut observé entre les exercices 2020 et 2021, et sous les réserves évoquées ci-avant, 2023 devrait donc confirmer la stabilisation du montant du prélèvement enregistrée en 2022.

Les droits de douane bruts versés par la France en 2023 sont estimés à 2 908 millions d'euros, contre 2 354 millions en 2022. En conséquence, les droits de douane, nets des 25 % retenus pour frais de perception , versés par la France peuvent être évalués à environ 2,2 milliards d'euros , ce qui porterait la contribution française à 26,77 milliards d'euros environ, contre 28,1 milliards d'euros inscrits dans la loi de finances initiale pour 2022 .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Crédits votés en LFI |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

|

Crédits exécutés* |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485* |

24 942 |

|

Écart LFI/exécution |

- 5,8 % |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 2,6 % |

- 5,4 % |

* pour 2022 : prévision actualisée figurant dans les voies et moyens, tome I, annexé au projet de loi de finances pour 2023

Source : commission des finances, à partir des documents budgétaires

Décomposition du prélèvement sur

recettes

au profit de l'Union européenne en 2023

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

3 797 |

|

Ressource plastique |

1 295 |

|

Ressource RNB |

19 494 |

|

Dont rabais forfaitaires |

1 433 |

|

Total |

24 586 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2023

3. La participation du Royaume-Uni au budget de l'Union européenne en 2023

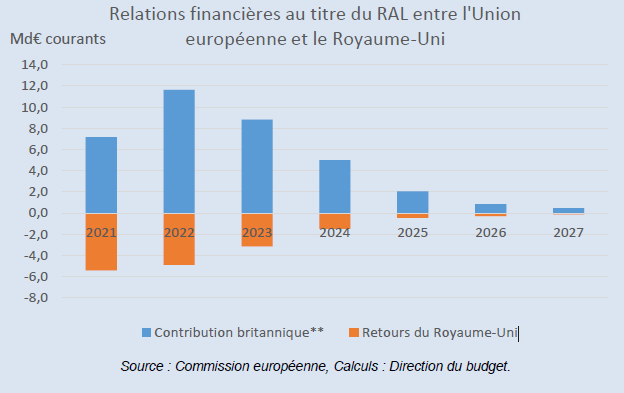

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider (RAL), rectifications ultérieures des recettes des budgets jusqu'en 2021, retraites et passifs éventuels). Le principal déterminant de cette contribution est le RAL pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés. Pour 2023, cette part est estimée de manière provisoire par la Commission à 12,43 %. On peut de même estimer la contribution au titre des années futures du Royaume-Uni pour sa part de RAL pré-2021.

Relations financières au titre du RAL

entre

l'Union européenne et le Royaume-Uni

(Md€ courants)

Source : annexe au projet de loi de finances pour 2023 Relations financières avec l'Union européenne

Au titre de l'exercice 2023, la Commission a présenté dans son projet de budget une estimation de cette contribution : après 10,9 milliards d'euros en 2022 (selon les chiffres issus du projet de budget rectificatif n°4), elle s'élèverait à 10,1 milliards d'euros (chiffres du projet de budget initial), dont 8,830 milliards d'euros au titre des RAL et 1,101 milliard d'euros au titre des ajustements et corrections sur ressources propres (exercices antérieurs).

C. UNE UTILISATION DES CRÉDITS PERFECTIBLE

1. Des crédits toujours insuffisamment mobilisés

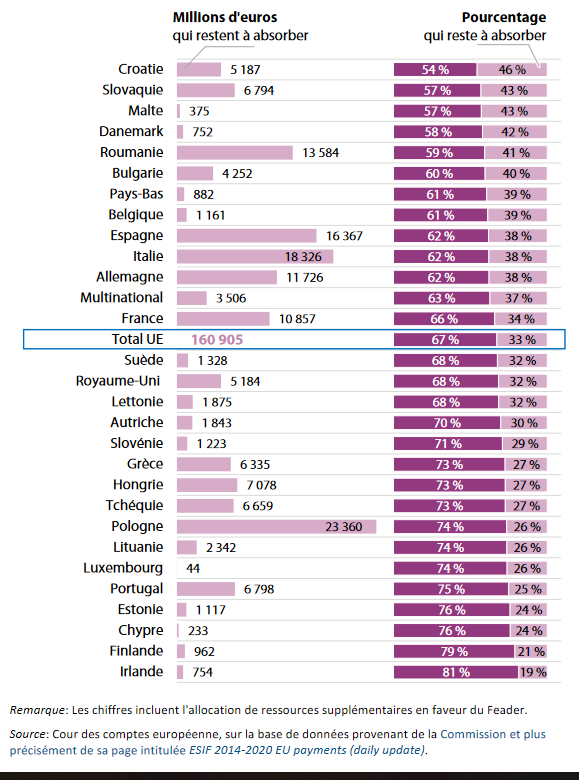

Le retard pris dans le décaissement des crédits européens constitue un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion. De fait, un retard au démarrage d'un nouveau cadre financier pluriannuel (CFP) a des répercussions sur l'ensemble de la période de programmation. Observée à l'échelle de l'Union, la lenteur d'absorption des financements provenant des fonds structurels et d'investissement européens (fonds ESI) au titre du CFP 2014-2020, l'est notamment en France, qui, avec un taux d'absorption des crédits de 66 %, se situe à peine dans la moyenne européenne.

Remarque : Les chiffres incluent l'allocation de ressources supplémentaires en faveur du Feader.

Source : Cour de comptes européenne, sur la base de données provenant de la Commission et plus précisément de sa page intitulée ESIF 2014-202 EU payments (daily upadate)

Le changement d'autorités de gestion nationales au début de l'application du CFP ainsi que les autres facteurs techniques (changement de logiciel) ou administratifs ont déjà été soulignés.

Pour la période 2014-2020, la France bénéficiait d'une enveloppe globale de 27,5 milliards d'euros de crédits au titre des FEDER, FSE, FEADER et FEAMP. Cette enveloppe doit être consommée avant fin 2023 . Une enveloppe supplémentaire de FEADER a été allouée à la France, au titre des crédits de transition, pour les années 2021-2022, d'un montant de 5,2 milliards d'euros, dont 866 millions d'euros au titre de la relance. Dans le cadre du plan de relance européen Next Generation EU (cf. examen détaillé pages 24 et suivantes), une enveloppe complémentaire de FEDER-FSE-FEAD - REACT-EU - a été allouée à la France à hauteur de 3,9 milliards d'euros et doit également être consommée avant fin 2023.

Au 30 juin 2022, selon les chiffres de l'Agence nationale de la cohésion des territoires (ANCT), les montants restant à programmer étaient respectivement de 194 millions d'euros pour le FEDER, 20 millions d'euros pour le FSE-IEJ, 3,3 milliards d'euros pour le FEADER , auxquels s'ajoutaient 47 millions d'euros à engager au titre du FEAMP. Globalement, au 31 décembre 2021, 80 % des fonds du FEADER avaient été engagés et 67 % payés. Ces chiffres globaux masquent de fortes disparités selon les régions, les taux d'exécution étant particulièrement faibles outre-mer et, dans une moindre mesure, s'agissant des paiements effectués, dans les Hauts-de-France.

2. Les restes à liquider : une donnée structurelle

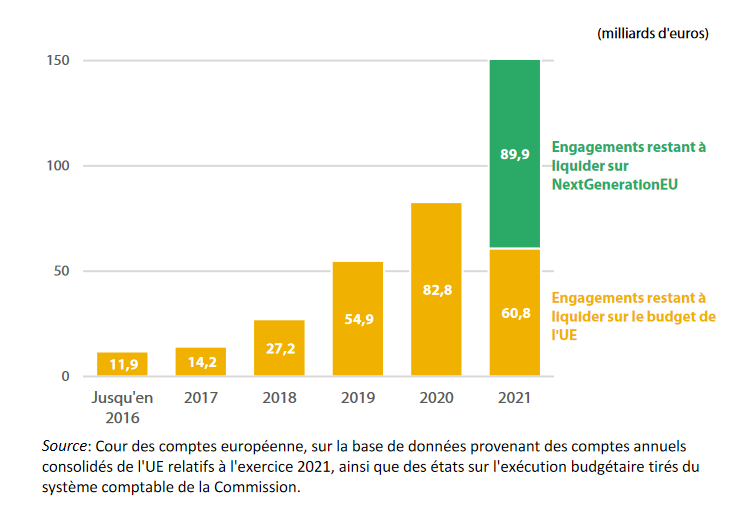

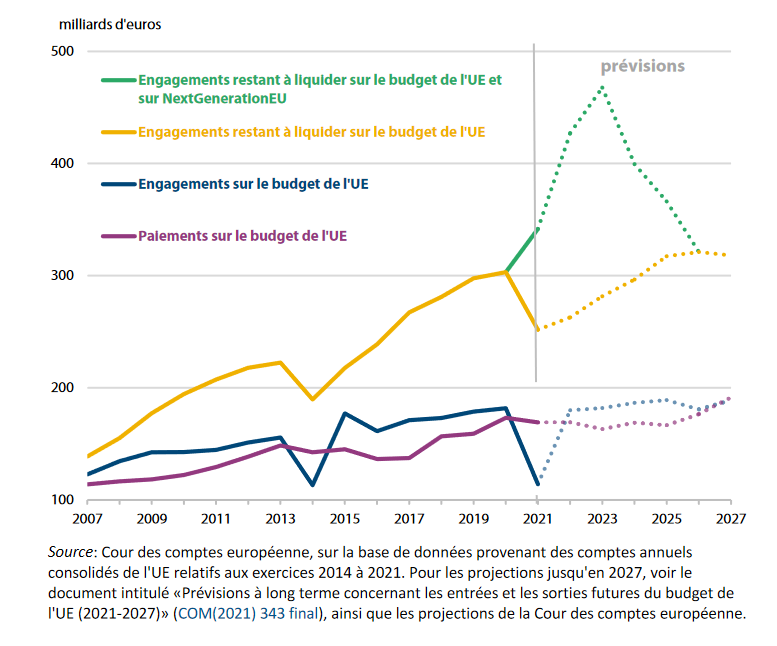

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen. Au cours de la période 2014-2020, les engagements avaient été nettement supérieurs aux paiements, d'où une augmentation des RAL de 105,9 milliards d'euros. Cependant, après le pic observé en 2020, les RAL liés aux engagements du budget de l'Union ont connu une forte diminution en 2021 ; mais le montant des RAL sur Next Generation EU a représenté plus de la moitié du total, compte tenu de l'écart entre engagements (près de 144 milliards d'euros) et versements aux États membres (environ 54 milliards d'euros).

(en milliards d'euros)

Sur la base des dernières estimations disponibles de la Commission (c'est-à-dire à fin 2021), la Cour des comptes européenne, dans son rapport sur l'exécution du budget de l'Union relatif à l'exercice 2021, a prévu « que les engagements restant à liquider cumulés (budget de l'UE et NextGenerationEU) grimpent à 460 milliards d'euros en 2023, avant de redescendre ensuite ». Les RAL liés au budget de l'Union seraient désormais quasiment stabilisés, preuve d'un écart plus faible entre crédits d'engagement et de paiement au titre du CFP 2021-2027. Alors que les RAL avaient déjà atteint un pic historique à la fin de 2021, à 341,6 milliards d'euros, ils devraient sans doute dépasser 460 milliards d'euros en 2023, avant de diminuer à nouveau, à mesure que Next Generation EU approchera de sa clôture.

Cependant, le montant des RAL équivaut désormais aux crédits de paiement de deux exercices complets, ce qui n'est pas soutenable dans le contexte budgétaire actuel. Sur le terrain, plusieurs facteurs ont simultanément contribué à créer une complexité supplémentaire pour tous les organismes chargés de gérer et de contrôler les fonds :

- la lenteur de la mise en oeuvre de la plupart des fonds en gestion partagée dans le cadre du nouveau CFP ;

- la gestion des RAL des fonds structurels et d'investissement européens (ESI) relevant du précédent CFP ;

- la concrétisation de Next Generation EU ;

- la mise en oeuvre des mesures budgétaires qui seraient éventuellement prises en réponse à la guerre en Ukraine.

Le suivi de la consommation des crédits européens restera donc un point de vigilance dans les années à venir, d'autant que le niveau élevé du stock des RAL engendrera pour plusieurs années un besoin important de crédits de paiement, ce qui pèsera sur le montant du prélèvement sur recettes.

(en milliards d'euros)

Si la France était en 2020 le troisième contributeur net au budget de l'Union européenne, derrière l'Allemagne et le Royaume-Uni, elle continue d'être l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne. En 2020, les dépenses réalisées en France se sont élevées à 15,8 milliards d'euros , soit près de 11 % des dépenses totales de l'Union européenne, en hausse de 5,4 % par rapport à 2019 . 60 % des dépenses européennes réalisées en France concernent la politique agricole commune (PAC), pour un montant de 9,6 milliards d'euros 5 ( * ) .

II. DES DÉFIS MAJEURS POUR LES ANNÉES À VENIR

A. NEXT GENERATION EU

1. Un mécanisme sans précédent

Le Conseil européen de juillet 2020 avait constitué un tournant historique majeur, tant en ce qu'il a permis d'aboutir sur les négociations pour le cadre financier pluriannuel 2021-2027, que parce qu'il a défini les contours du plan de relance européen - Next Generation EU .

À cette occasion les 27 États membres s'étaient accordés sur un CFP « socle » de 1 074 milliards d'euros 6 ( * ) en crédits d'engagement, et 1 061 milliards d'euros en crédits de paiement. Dans le même temps a été actée la mise en place d'un instrument temporaire de relance de plus de 800 milliards d'euros courants destiné à aider à réparer les dommages économiques et sociaux immédiats causés par la pandémie due au Covid-19. Il s'agit de faire en sorte que l'Union européenne de l'après choc sanitaire soit plus verte, plus numérique et plus résiliente.

La grande majorité des fonds disponibles dans le cadre de Next Generation EU sont ceux de la nouvelle facilité pour la reprise et la résilience (FRR), instrument proposant des subventions et des prêts aux États membres pour soutenir les réformes et les investissements 7 ( * ) . Concrètement, le décaissement des fonds de la FRR s'étalera de 2021 à 2026, au fur et à mesure de l'atteinte de cibles (« targets » quantitatives) et jalons (« milestones » qualitatives) figurant dans le plan national de chaque État membre.

Le reste des sommes allouées aux États membres dans le cadre de Next Generation EU leur est versé par le canal de plusieurs programmes de l'Union : le soutien à la reprise en faveur de la cohésion et des territoires de l'Europe ( REACT-EU ), Horizon Europe, InvestEU, le Fonds européen agricole pour le développement rural, le Fonds pour une transition juste (FTJ) et RescEU, mécanisme de protection civile de l'Union.

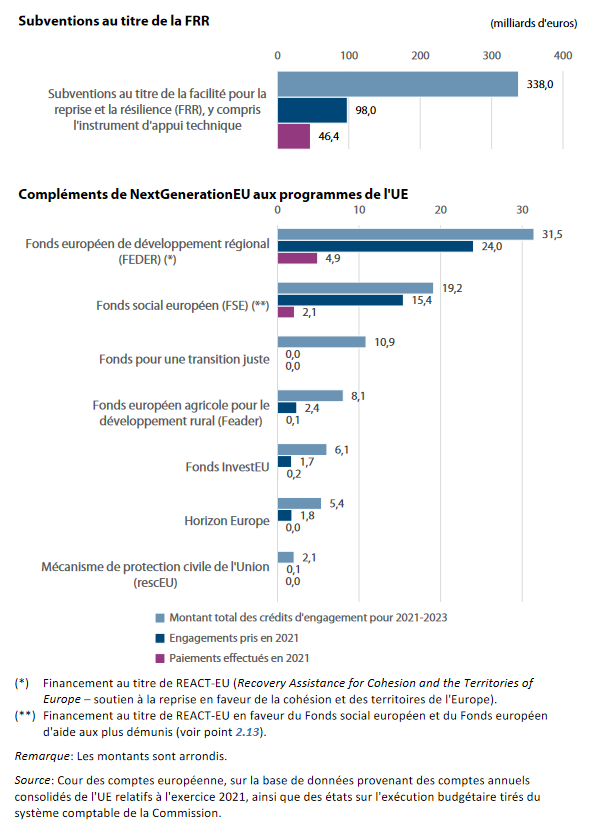

L'enveloppe de 723,8 milliards d'euros se répartit entre 385,6 milliards d'euros de prêts et 338 milliards d'euros de subventions . La clé d'allocation de celle-ci est séquencée en deux phases : 70 % des crédits devront avoir été engagés en 2021 et 2022 ; les 30 % restants seront engagés en 2023.

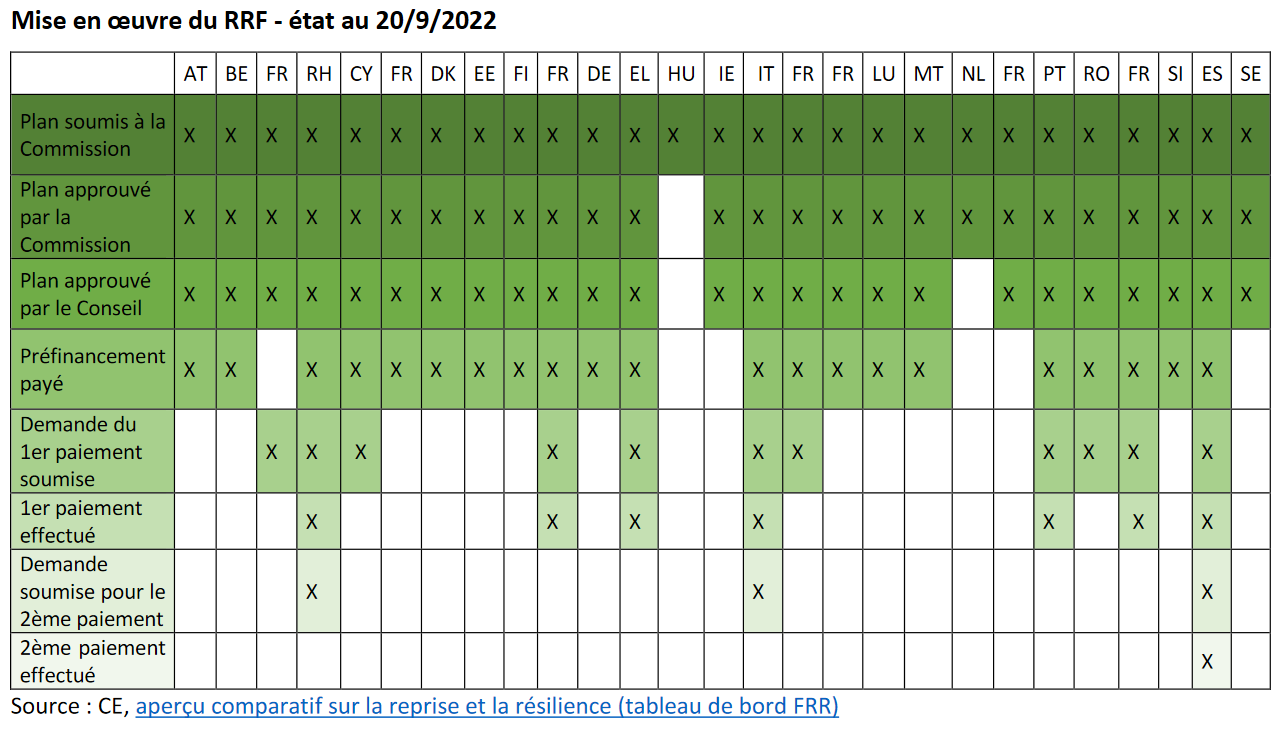

À ce jour, tous les plans nationaux de reprise et de résilience ont été validés par le Conseil, à l'exception de celui de la Hongrie , bloqué depuis avril 2021, en raison des tensions liées au respect de l'État de droit dans le pays, ce qui menace désormais le versement de la première part de l'enveloppe prévue.

Néanmoins, seuls 113 milliards d'euros de la FRR (80 milliards d'euros de subventions et 33 milliards de prêts) ont été déboursés à ce stade aux États membres dont les PNRR ont été validés. Plusieurs raisons expliquent la lenteur de ce processus. D'une part, les versements européens nécessitent la mise en place préalable d'un dispositif d'audit et de contrôle, qui peut être relativement lourd pour les États membres en termes de gestion. D'autre part, ce dispositif peut également être difficile à appliquer pour des administrations et des organismes peu habitués aux financements européens ou dotés de moyens moins importants.

Mise en oeuvre du RRF - état au 20/9/2022

Source : CE, aperçu comparatif sur la reprise et la résilience (tableau de bord FRR)

La clé d'allocation de la Facilité pour la reprise et la résilience

Chaque État membre dispose d'une enveloppe de subventions pré-allouée établie sur la base d'une clé d'allocation prenant en compte à la fois des critères structurels reflétant la fragilité relative des économies (taux de chômage, RNB, etc.) et des critères dynamiques reflétant l'impact conjoncturel de la crise liée à la COVID-19.

La clé d'allocation retenue (annexe I du règlement FRR) permet d'ajuster les montants reçus en fonction de l'impact réel de la crise :

(i) pour 2021-2022 (70% des fonds), les critères retenus sont des critères de cohésion classiques (population, proportion inverse du PIB par habitant, taux de chômage moyen sur les cinq dernières années par rapport à la moyenne de l'Union (2015-2019)) ;

(ii) pour 2023 (30% des fonds), le critère du chômage au cours de la période 2015-2019 est remplacé, en proportions égales, par le critère de la chute de PIB réel en 2020 et la chute du PIB réel durant les exercices 2020-2021 combinés, dont le chiffrage devait être réalisé au plus tard le 30 juin 2022.

Source : Annexe au projet de loi de finances pour 2023 Relations financières avec l'Union européenne

Selon la mise à jour publiée par la Commission européenne le 30 juin 2022, la France devrait finalement bénéficier de 37,5 milliards d'euros, au lieu des 39,4 milliards d'euros initialement attendus, la part de 30 % représentant désormais 13,1 milliards d'euros au lieu des 15 milliards prévus . Selon les documents budgétaires, « la baisse constatée s'explique par la croissance vigoureuse, et plus rapide que prévu, observée en France sur la période 2020-2021. Au contraire, les États membres qui ont connu une reprise relativement moins forte, comme l'Espagne ou l'Allemagne, voient leurs enveloppes de subventions au titre du plan de relance augmenter ».

De fait, l'ajustement de la part de 30 % des fonds de la FRR versés à chaque État membre est indépendant de sa richesse relative : la Roumanie, avec une baisse de crédits supérieure à 2,1 milliards d'euros, est le premier pays à voir sa dotation diminuer, devant la France. En valeur relative, c'est la Belgique qui subit la baisse la plus importante (- 23,64 %, à comparer à - 4,87 % pour la France). À l'inverse, la dotation de l'Espagne croît de 7,7 milliards d'euros, en hausse de 11,08 % et celle de l'Allemagne de 2,4 milliards d'euros, en hausse de 9,39 %. En valeur relative, le Portugal, avec + 11,75 %, est le premier pays « bénéficiaire » de cet ajustement des allocations maximales de la FRR.

Selon les informations recueillies lors des auditions du rapporteur, cette diminution des fonds attendus par la France ne devrait néanmoins pas remettre en cause des projets financés dans le cadre du plan de relance.

En tout état de cause, à l'heure actuelle, la position de la Commission sur la façon dont seront ajustés les versements aux États membres n'est pas connue.

2. Un versement des fonds qui se poursuit

La France a transmis son PNRR à la Commission européenne le 28 avril 2021 et celle-ci l'a formellement approuvé le 13 juillet.

En août 2021, elle a ainsi pu bénéficier du premier versement, au titre du préfinancement, s'élevant à 5,1 milliards d'euros, suivi d'un premier paiement à hauteur de 7,4 milliards d'euros le 4 mars dernier, ce qui représente un total de 12,5 milliards d'euros versés (soit 32 % du total prévu et le tiers du total ajusté) . Ce premier versement traduisait l'atteinte de 38 jalons et cibles. La France se situe en deuxième position (derrière l'Espagne) au niveau de l'Union en termes de taux de décaissement. D'ici à la fin de l'année, la France va déposer auprès de la Commission une nouvelle demande de versement, pour 12,7 milliards d'euros, correspondant à la réalisation de 65 cibles et jalons supplémentaires. Le décaissement de ces fonds devrait intervenir en 2023.

Une nouvelle demande pourrait ensuite intervenir, chaque fin d'année, à raison de 6,9 milliards d'euros fin 2023, puis 3,3 milliards d'euros fin 2024 et 3,9 milliards d'euros fin 2025 et le décaissement des fonds aurait lieu l'année suivante. Ce calendrier prospectif ne prend en compte, ni l'ajustement évoqué ci-dessus, ni l'intégration des fonds liés au programme RePowerEU lancé par la Commission en mai dernier.

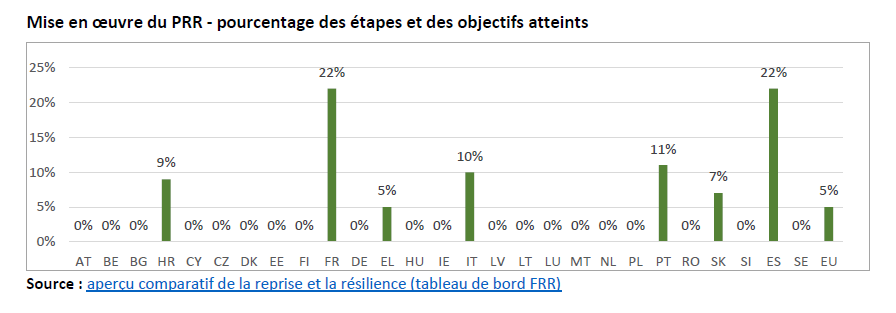

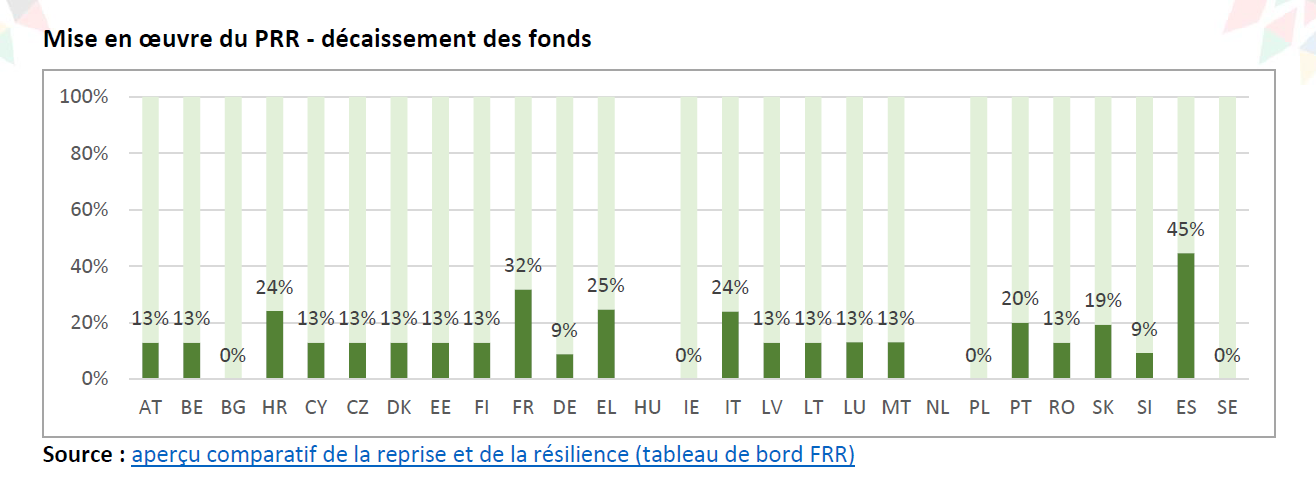

La France apparait comme un des pays les plus efficients dans la sollicitation des fonds de Next Generation EU . Tels que présentés par la Commission européenne à fin juillet 2022, la France était, avec l'Espagne, le pays le plus avancé dans la mise en oeuvre de la FRR.

Mise en oeuvre du PRR - pourcentage des étapes et des objectifs atteints

Source : aperçu comparatif de la reprise et la résilience (tableau de bord FRR)

Mise en oeuvre du PRR - décaissement des fonds

Source : aperçu comparatif de la reprise et la résilience (tableau de bord FRR)

Le tableau ci-après retrace les exemples mis en avant par la Commission européenne d'atteinte des cibles et jalons, pour chacun des piliers de la FRR. La Commission cite par ailleurs la mise en oeuvre de la réforme de la gouvernance des finances publiques comme exemple de réforme dont les jalons ont été atteints.

Exemples de mesures dont les jalons et cibles ont été atteints :

|

Pilier |

Mesures |

|

Pilier 1 (transition verte) |

Mise en place des investissements pour soutenir les rénovations à visée d'efficacité énergétique et une réhabilitation lourde des logements privés et sociaux |

|

Pilier 2 (transformation numérique) |

Adoption de six « stratégies d'accélération » pour l'innovation dans les technologies numériques clés (technologies quantiques, cybersécurité, éducation numérique, industries culturelles et créatives, 5 G, informatique en nuage) |

|

Pilier 3 (croissance intelligente, durable et inclusive, y compris la cohésion économique, l'emploi, la productivité, la compétitivité, la recherche, le développement et l'innovation, ainsi que le bon fonctionnement du marché intérieur, avec des PME solides) |

Soutien aux investissements consacrés à la recherche dans les technologies avancées pour la transition verte (projets relevant de sept « stratégies d'accélération » : l'hydrogène décarboné ; la décarbonation de l'industrie ; les systèmes agricoles durables, ; le recyclage et la réintégration de matériaux recyclés ; les villes durables et les bâtiments innovants ; la digitalisation et la décarbonation de la mobilité ; les produits biosourcés et les biotechnologies industrielles - carburants durables afin de favoriser l'innovation en vue de la transition verte de l'économie |

|

Pilier 4 (cohésion sociale et territoriale) |

Déploiement d'investissements pour soutenir les infrastructures et services territoriaux tels que la rénovation du réseau ferré local et réforme visant à transférer des compétences aux territoires locaux. Adoption de conventions de financement pour des projets tels que la construction de voies réservées pour les transports publics et covoiturage. |

|

Pilier 5 : santé et résilience économique, sociale et institutionnelle, dans le but, notamment, d'augmenter la préparation aux crises et la capacité de réaction aux crises |

Amélioration du système national de santé grâce à une réforme qui comprend la simplification de la gouvernance des hôpitaux en leur donnant plus de flexibilité dans leur organisation |

|

Pilier 6 : politiques pour la prochaine génération |

Introduction de nouvelles aides pour les contrats d'apprentissage, pour favoriser la poursuite d'études des néo-bacheliers et soutenir les écosystèmes d'enseignement, de recherche, de développement et d'innovation |

Source : commission des finances du Sénat à partir du rapport d'examen sur la mise en oeuvre de la facilité pour la reprise et la résilience (Rapport de la Commission au Parlement européen et au Conseil, COM (2022) 383 final, 29 juillet 2022)

Par ailleurs, si la Cour des comptes européenne, en septembre dernier 8 ( * ) , a pointé du doigt des « lacunes » dans le PNRR français, plusieurs d'entre elles ne font que traduire l'absence de décision politique validée par le Parlement sur les sujets mis en avant. La Cour note par exemple que « la réforme du système de retraite est abordée dans le PRR, mais elle ne donne lieu à aucune mesure et n'est donc associée à aucun jalon ni à aucune cible ». Elle souligne également que le PNRR « ne comprend aucune mesure de soutien direct pour accroître la production d'énergies renouvelables », antérieurement au dépôt sur le Bureau du Sénat, le 26 septembre dernier, du projet de loi relatif à l'accélération de la production d'énergies renouvelables 9 ( * ) .

La montée en charge de Next Generation EU rend encore plus prégnante la question de la gestion des dépenses, d'autant qu'il existe plusieurs zones de recoupement entre les différents fonds de la politique de cohésion, REACT-EU et la FRR, susceptible de financer les mêmes types de projets, notamment dans les domaines de la transition écologique et du déploiement du numérique. L'article 22 du règlement FRR prévoit toutefois qu'une même dépense ne peut être financée par plusieurs fonds européens, ce qui implique, au vu des zones de recoupement identifiées, de pouvoir assurer une coordination suffisante entre ces fonds.

Cette coordination est assurée d'une part par l'Agence nationale de la cohésion des territoires (ANCT), d'autre part par le pôle « Plan national de relance et de résilience » de la direction générale du Trésor. La combinaison des quatre critères définis pour orienter les porteurs de projets vers l'une ou l'autre source de financement (temporalité, thématique financée, bénéficiaire du soutien et dimension territoriale) se fait localement, « en retenant une approche pragmatique projet par projet » (pour reprendre les termes des réponses au questionnaire budgétaire). L'ANCT a pour sa part élaboré un guide pour l'application de ces lignes de partage. De même, un cycle de réunions portant sur la coordination entre la FRR et la politique de cohésion a été organisé en 2021 sous l'égide de l'ANCT et de Régions de France, avec les autorités de gestion régionales et les services ministériels en charge des politiques de santé, de transports et de mobilité, d'aides aux entreprises et de rénovation thermique des bâtiments.

Cette multitude des intervenants, tant au niveau ministériel que s'agissant des collectivités territoriales traduit le grand niveau de précision des engagements pris par la France. Si l'instauration d'une logique de performance constituait la contrepartie de l'endettement commun mis en oeuvre pour financer la FRR, il semble qu'elle puisse parfois engendrer des difficultés, une cible ou un jalon n'étant finalement pas atteint simplement parce que les besoins ont évolué au fil du temps. Ce serait par exemple le cas de la mesure destinée à préserver les capacités humaines de Recherche et Développement (R&D) des entreprises, à soutenir l'emploi des jeunes diplômés et à renforcer les liens entre la recherche publique et privée par la mobilité des personnels 10 ( * ). La situation de l'emploi s'étant améliorée, le besoin de financement serait inférieur à ce qui était prévu initialement et la cible incluse dans le PNRR (le nombre d'emplois créés), semblerait aujourd'hui dépassée, avec le risque paradoxal de laisser apparaître l'échec à atteindre une cible, en contradiction avec les engagements de la France auprès de la Commission européenne.

B. LES AUTRES FONDS EUROPÉENS

1. La mise en oeuvre des fonds européens structurels et d'investissement pour la période 2021-2027

En 2021, les versements de la Commission européenne au titre des fonds structurels européens (FEDER, FSE, IEJ, FEADER, FEAMP) se sont élevés à 4,3 milliards d'euros, contre 4,8 milliards d'euros en 2020.

Dans le cadre de la mise en oeuvre de ces fonds pour la période 2021-2027, l'Accord de partenariat français a été adopté officiellement par la Commission européenne le 2 juin 2022. Ce document, fruit d'une longue concertation entre l'État, les Régions, le partenariat national et la Commission européenne définit un cadre stratégique pour l'utilisation des 17,4 milliards d'euros de fonds européens alloués à la France pour la période 2021-2027 en faveur de la cohésion sociale, économique et territoriale, les dépenses restant éligibles jusqu'en 2030. En parallèle, comme l'expliquent les réponses au questionnaire budgétaire « les autorités de gestion négocient les programmes avec la Commission avec leurs approbations attendues au plus tard au second semestre 2022 » .

Les fonds concernés sont les suivants :

- le Fonds Européen de Développement Régional (FEDER) doté de 9,1 milliards d'euros ;

- le Fonds Social Européen (FSE+) doté de 6,7 milliards d'euros dont le champ d'action a été élargi pour 2021-2027 à des actions en faveur des jeunes et de l'aide alimentaire ;

- le Fonds pour une Transition Juste (FTJ) doté de 1 milliard d'euros , nouveau fonds qui vise à atténuer à l'échelle d'un territoire déterminé le coût économique, environnemental et social de la transition vers la neutralité climatique des industries les plus émettrices de CO2.

L'accord intègre également le Fonds Européen pour les Affaires Maritimes, la Pêche et l'Aquaculture (FEAMPA), instrument financier de la politique commune de la pêche. La dotation française FEAMPA s'élevant à près de 0,6 milliard d'euros.

Ces fonds viendront soutenir 22 programmes régionaux ou nationaux et financer des projets contribuant à une Europe plus intelligente, plus verte, plus connectée, plus sociale et plus proche des citoyens, avec une prise en compte des besoins de développement spécifiques des régions d'outre-mer (régions ultrapériphériques). La réduction du nombre de programmes par rapport aux 41 de la période 2014-2020 s'explique par plusieurs facteurs : l'échelle du programme est désormais celle de la région fusionnée et plus celle des régions d'avant 2015 ; les programmes FSE qui étaient gérés par les Préfectures en outre-mer rejoignent désormais le programme national FSE+, comme pour le reste du territoire national et les programmes interrégionaux ont été réintégrés dans des axes interrégionaux internes aux programmes des régions concernées.

2. Le plan RePowerEU, nouvelle source de dépenses

Comment assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et, avant cela, réduire des deux tiers les importations de gaz russe dès cette année ? C'est toute l'ambition du plan RePowerEU (« redonner de la puissance à l'Union européenne »), proposé par la Commission aux États membres en mai dernier. Ce plan comporte trois piliers : une montée en puissance plus rapide des énergies renouvelables, la diversification des approvisionnements en gaz et une incitation aux économies d'énergie. Ce plan représente 210 milliards d'euros d'investissements publics et privés à l'horizon 2027 et 300 milliards d'euros d'ici 2030.

La facilité pour la reprise et la résilience sera au coeur de la mise en oeuvre financière de ce plan. Les États membres auront ainsi la possibilité de modifier leur PNRR pour y inclure un nouveau chapitre dédié. Les États membres peuvent utiliser les prêts restants au titre de la FRR (actuellement 225 milliards d'euros). La Commission a également proposé qu' un surcroit de subventions, à hauteur de 20 milliards d'euros , soit financé par la mise aux enchères, dans le cadre du système d'échange de quotas d'émission (SEQE), des quotas actuellement détenus dans la réserve de stabilité du marché.

Parmi les autres sources de financement, les États membres pourraient transférer jusqu'à 7,5 % des fonds dont ils disposent au titre de la politique de cohésion (26,9 milliards d'euros) et 12,5 % de leurs fonds de la politique agricole commune (7,5 milliards d'euros) vers des projets RePowerEU .

Cet exercice de transfert est déjà possible dans la limite de 5 % des fonds de cohésion ou de la PAC. Selon la Commission, il resterait « volontaire ».

Un tel mécanisme pose néanmoins la question du risque d'éviction de politiques historiques très ancrées dans les territoires au bénéfice d'une action plus centralisée. Il rend encore plus urgente la recherche de véritables nouvelles ressources propres pérennes.

C. LA QUESTION NON RÉSOLUE DES NOUVELLES RESSOURCES PROPRES

Les plafonds des ressources propres actuelles de l'Union ont été revus à la hausse lors de la mise en place du CFP 2021-2027. Le pourcentage du RNB susceptible d'être affecté aux dépenses de l'Union a été majoré de 0,2 point, en lien avec la baisse du RNB européen consécutif à la sortie de l'Union du Royaume-Uni et les conséquences économiques de la crise sanitaire ainsi que l'intégration du Fonds européen de développement dans le budget de l'Union. Le montant total des ressources propres attribué à l'Union pour couvrir les crédits d'engagement ne peut dépasser 1,46 % de la somme des RNB de tous les États membres et le montant total des ressources propres attribué à l'Union pour couvrir les crédits de paiements ne peut dépasser 1,40 % du même total. De plus, un relèvement temporaire des plafonds de ressources propres de 0,6 point de RNB a été institué pour couvrir les engagements de l'Union résultant des emprunts conclus dans le cadre du financement de la FRR. La sortie définitive du Royaume-Uni de l'Union a fait passer la quote-part de la France dans le financement du budget européen de 15,7 % à 19 %.

Ce cadre général d'une part, la mise en oeuvre du CFP 2021-2027 d'autre part, devraient se traduire par un accroissement du prélèvement sur recettes « de 8 milliards d'euros par an dans la nouvelle programmation 2021-2027 » selon la Cour des comptes 11 ( * ) . Ce prélèvement étant désormais très largement assis sur le RNB, cette évolution se traduirait par un nouvel accroissement de la ponction sur les finances publiques nationales.

Aux termes de l'accord entre les 27 États membres conclu lors du Conseil européen de juillet 2021, la Commission européenne devait présenter, au cours du premier semestre de 2021, des propositions visant à introduire de nouvelles ressources propres - un mécanisme d'ajustement carbone aux frontières et une redevance numérique - en vue de leur introduction au plus tard le 1 er janvier 2023. Sans préciser d'échéance, la Commission devait également présenter une proposition relative à un système révisé d'échange de quotas d'émission, « éventuellement étendu à l'aviation et au transport maritime ». Plus généralement, les conclusions du Conseil européen prévoyaient que « l'Union s'efforcera, au cours du prochain CFP, de mettre en place d'autres ressources propres, qui pourraient inclure une taxe sur les transactions financières ». Elles précisaient également que « le produit des nouvelles ressources propres introduites après 2021 sera utilisé pour le remboursement anticipé des emprunts contractés dans le cadre de NextGenerationEU ».

Dès la présentation des contours du plan de relance européen en juillet 2020, l'introduction de nouvelles ressources propres avait en effet été désignée comme la clé de voûte de son financement .

À défaut de l'introduction de nouvelles ressources propres, le remboursement de la FRR sera assuré par les contributions des États membres en fonction de leur part respective dans le revenu national brut de l'Union, et s'ajoutera aux contributions nationales déjà versées. Comme les autres États qui se finançaient à des taux plus favorables que l'Union européenne lors du lancement de Next Generation EU , la France n'a pas eu recours aux facilités d'emprunt ouvertes par la Facilité pour la reprise et la résilience (FRR). Elle ne serait concernée que par le remboursement de la part subventions de cet instrument.

Le montant annuel moyen de sa participation au remboursement serait évalué à 2,4 milliards d'euros à compter de 2028 . Il serait nul pour autant que l'Union adopte de nouvelles ressources propres pour le moment où les premiers remboursements interviendront.

Recommandations de la Cour des comptes sur

l'engagement

pris par la France au titre de

Next Generation

EU

Dans son analyse de l'exécution budgétaire de la gestion 2020, la Cour des comptes a recommandé de clarifier la nature de l'engagement pris par la France afin de garantir que l'Union puisse remplir ses obligations de remboursement de l'emprunt destiné à faire face aux conséquences de la crise de la COVID-19, ainsi que son traitement budgétaire et comptable au regard de la loi organique relative aux lois de finances. Elle estime également nécessaire que toutes les informations relatives aux emprunts de la Commission et aux conséquences des engagements ainsi pris par la France soient présentés à l'appui du projet de loi de finances et de l'examen de la prévision de PSR-UE.

La Commission européenne a présenté, le 22 décembre 2021, une proposition portant sur trois nouvelles ressources propres :

- une ressource fondée sur le marché carbone européen . La Commission propose que 25 % des recettes générées par le système communautaire d'échange de quotas d'émission (ETS/SEQE-UE) prévu dans le cadre du paquet Climat « Fit for 55 » soit affecté au budget européen. Les recettes pour le budget de l'Union sont estimées par la Commission européenne à 9 milliards d'euros par an sur la période 2023-2030 et à 12 milliards d'euros par an sur la période 2026-2030. À noter qu'une part majoritaire de cette ressource avait initialement vocation à couvrir les coûts associés à la création du futur Fonds social pour le Climat ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF) . Cet instrument vise à limiter les fuites d'émission carbone en instaurant, dans certains secteurs, une péréquation des prix du carbone entre les produits nationaux et les importations en provenance de pays situés hors de l'Union européenne. La Commission propose que 75 % des revenus issus de la vente des certificats MACF deviennent une ressource propre de l'UE. Cette recette est évaluée à 800 millions d'euros par an à compter de 2026 ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Cette ressource, qui ne sera effective qu'une fois la convention multilatérale entrée en vigueur, serait équivalente à 15 % de la part des bénéfices résiduels de certaines entreprises multinationales réaffectés aux États membres de l'Union. Les recettes issues de cette nouvelle taxation pour le budget de l'Union sont estimées entre 2,5 et 4 milliards d'euros par an.

Au total, l'introduction de ces trois nouvelles ressources propres permettrait de dégager jusqu'à 17 milliards de recettes annuelles au cours de la période 2026-2028 , qui marquera l'achèvement du cadre financier pluriannuel 2021-2027 et le démarrage du futur cadre 2028-2034. Bien qu'importante, cette recette demeurerait inférieure aux besoins de financement liés d'une part au remboursement du plan de relance européen, pour 15 milliards d'euros annuels et, d'autre part, à la mise en place du Fonds social pour le Climat, pour 9,7 milliards d'euros en moyenne chaque année, sans oublier la nouvelle ambition affichée en matière énergétique à travers RePowerEU .

La définition des modalités précises de ces ressources suppose de parvenir à proposer un nouveau cadre législatif européen, mais aussi de s'accorder, au niveau de l'Union, sur les mécanismes du paquet Climat « Fit for 55 » et, au niveau international, dans le cadre de l'OCDE.

Les discussions techniques sur la proposition de révision de la décision ressources propres et ses règlements d'application ont débuté au premier semestre de cette année, sous présidence française, parallèlement aux travaux sectoriels menés dans le cadre du paquet climat. Ils ont donné lieu à un rapport d'étape ainsi qu'à une première délibération lors du Conseil ECOFIN du 17 juin 2022. En tout état de cause, il est exclu que ces nouvelles ressources puissent être mises en oeuvre d'ici début 2023.

Au troisième trimestre 2023, la Commission européenne devrait formuler de nouvelles propositions. Celles-ci devraient inclure une nouvelle proposition d'assiette harmonisée pour l'impôt sur les sociétés (BEFIT 12 ( * ) ), projet évoqué, sous une autre forme, dès le début des années 2000. Il s'agissait alors de parvenir à une assiette commune consolidée de l'impôt sur les sociétés (ACCIS) au sein de l'Union. Le régime d'imposition des sociétés figurerait ainsi dans un règlement unique, relatif à la répartition et une assiette fiscale commune. Ce système réduirait les charges administratives et les coûts de conformité. Il viserait également à limiter l'évasion fiscale et à soutenir l'emploi, la croissance et les investissements.

Par ailleurs, dans son programme de travail pour 2023, la Commission annonce la présentation d' « un deuxième ensemble de nouvelles ressources propres, dans le prolongement de la proposition relative à un corpus unique de règles fiscales pour les entreprises en Europe ».

En tout état de cause et sans préjudice des inquiétudes sur leur capacité à financer intégralement les nouvelles politiques de l'Union, l'introduction de nouvelles ressources propres continue donc à prendre du retard. Si tous semblent s'accorder sur le principe de leur création, la définition précise de sources d'imposition supplémentaires qui, in fine , pèseront sur les agents économiques représente encore un défi.

EXAMEN EN COMMISSION

Réunie le mercredi 2 novembre 2022, sous la présidence de M. Jean-Claude Requier, vice-président, la commission des finances a procédé à l'examen du rapport de M. Jean-Marie Mizzon, rapporteur spécial, sur la mission « Participation de la France au budget de l'Union européenne (article 25) ».

M. Jean-Claude Requier , président . - Nous commençons notre réunion de cet après-midi par l'examen du rapport spécial relatif à la participation de la France au budget de l'Union européenne (article 25).

Je donne la parole à M. Jean-Marie Mizzon, rapporteur spécial à 24,5 milliards d'euros !

M. Jean-Marie Mizzon , rapporteur spécial . - Comme chaque année, le projet de loi de finances fournit une évaluation du prélèvement sur recettes du budget de l'État qui est versé au profit de l'Union européenne. Plus largement, l'examen de l'article fixant le montant de ce prélèvement est l'occasion de faire le point sur les relations financières de la France avec l'Union européenne.

Avant de vous présenter mon rapport, je voudrais insister sur les limites méthodologiques de cet exercice.

Tout d'abord, comme chaque année, le calendrier budgétaire qui s'applique concomitamment en France et à l'échelle européenne fait que le montant sur lequel nous sommes appelés à nous prononcer constitue, si j'ose dire, « une évaluation de l'évaluation ». Dès lors, avant même son examen, l'article 25 du projet de loi de finances était dépassé, puisque quelques jours seulement après la parution des documents budgétaires, la Commission européenne a présenté un budget rectificatif supplémentaire pour 2022. Elle a également modifié son projet de budget pour 2023 par lettre rectificative, alors que ce projet initial était soumis au trilogue entre Commission, Conseil et Parlement européen. Une telle procédure est traditionnelle, mais la lettre rectificative revêt cette année une ampleur particulière. En effet, au printemps, le choix avait été fait de reporter à l'automne la traduction sur le budget de l'Union des conséquences de l'agression russe de l'Ukraine et de la crise énergétique qui en a résulté, source principale d'une inflation d'un niveau que nous avions oublié, à savoir 10 % dans l'ensemble de l'Union en septembre.

Au total, ce n'est que le 11 novembre, au mieux, que nous connaîtrons le montant exact du budget de l'Union européenne pour 2023. Le Gouvernement tirera les conséquences sur le montant du prélèvement sur recettes au cours de la suite de la discussion budgétaire, comme il l'avait fait l'année dernière en nouvelle lecture, mais sans doute pour un montant nettement supérieur.

Ma seconde limite méthodologique porte sur ce qui est communément appelé les « retours » dont bénéficie la France au titre des politiques européennes. Lors de l'examen du projet de loi de finances pour 2022, j'avais souligné que la France restait l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne, en deuxième place derrière la Pologne. Malheureusement, je ne suis pas en mesure de vous présenter des chiffres plus récents, car, comme l'indique le jaune annexé au projet de loi de finances de cette année, « En l'absence de données actualisées par la Commission à temps pour la publication de ce jaune au titre de l'année 2021, [...] les données 2021 seront retracées dans le jaune annexé au projet de loi de finances 2024 ».

J'en viens maintenant au coeur de mon rapport.

Je rappelle rapidement que le montant du prélèvement sur recettes constitue l'élément essentiel de la participation de la France au budget européen, auquel il faut ajouter les droits de douane nets pour obtenir le montant total de notre contribution. La France prend toute sa place au sein d'autres mécanismes - extrabudgétaires - européens, qui dépendent d'autres missions budgétaires. Comment ne pas penser, cette année, à la Facilité européenne pour la paix (FEP), particulièrement sollicitée depuis le déclenchement de l'agression russe en Ukraine ? Les crédits qui concernent la FEP sont inscrits aux budgets dédiés à l'action extérieure de l'État et à la défense.

J'en reviens au prélèvement sur recettes proprement dit, dont la part assise sur le revenu national brut, qui constitue en quelque sorte la variable d'ajustement, représente désormais entre les deux tiers et les trois quarts du total.

L'année dernière, nous avions évoqué les perspectives budgétaires de l'Union européenne pour les années à venir, en soulignant la croissance prévisible du prélèvement sur recettes du cadre financier pluriannuel (CFP) 2014-2020 à celui des années 2021-2027. Cette augmentation a été évaluée à 7 milliards d'euros par an environ.

Néanmoins, l'exécution budgétaire 2022 montre, à ce jour, une diminution de plus de 1,4 milliard d'euros. Cette diminution est le signe d'une conjoncture plus favorable, dont les effets bénéfiques en termes de recettes sont supérieurs aux dépenses supplémentaires notamment liées à la crise ukrainienne. Au demeurant, les effets du retour d'une inflation forte ne sont pas forcément ceux que l'on attend : elle se traduit parfois par une diminution des crédits de paiement, car elle conduit au report ou à l'annulation de certains programmes.

Pour 2023, l'évaluation du montant du prélèvement laisse apparaître une légère diminution par rapport à la prévision actualisée pour 2022, soit 24,586 milliards d'euros au lieu de 24,942 milliards d'euros. Ce chiffre ne tient pas compte de la lettre rectificative du 5 octobre, qui prévoit une augmentation du budget de l'Union de 758 millions d'euros en crédits d'engagement et de 2,39 milliards d'euros en crédits de paiement.

Vous trouverez dans la note de présentation une analyse détaillée de l'évolution des restes à liquider, dont l'accroissement, année après année, souligne la difficulté persistante à engager rapidement les crédits, le retard au démarrage se répercutant sur l'ensemble du cadre financier pluriannuel. De manière générale, et cela est vrai également pour la politique de cohésion et des fonds structurels, la mobilisation des crédits alloués à la France n'est pas encore suffisamment forte. Des montants importants de crédits du CFP 2014-2020 sont encore non consommés alors qu'ils doivent l'être d'ici fin 2023.

Je voudrais profiter de l'examen du montant du prélèvement sur recettes pour faire le point sur l'instrument NextGenerationEU , dont le principal support est la Facilité pour la reprise et la résilience (FRR).

Comme vous le savez, NextGenerationEU est principalement financé par les deux volets de la facilité pour la reprise et la résilience - subventions pour 390 milliards d'euros en valeur 2018 et prêts pour 360 milliards d'euros -, auxquels il convient d'ajouter des financements supplémentaires des programmes de l'Union, à hauteur de 83,1 milliards d'euros. La France, comme d'autres pays qui bénéficiaient de conditions de financement sur les marchés plus favorables que celles de l'Union, a fait le choix de ne pas recourir au volet prêts de la FRR. L'enveloppe de subventions pré-allouée à chaque État membre a été établie sur la base d'une clé d'allocation prenant en compte à la fois des critères structurels reflétant la fragilité relative des économies - taux de chômage, évolution du revenu national brut... - et des critères dynamiques reflétant l'impact conjoncturel de la crise sanitaire. Ce dernier critère sert à calculer la part variable des allocations nationales, qui représente 30 % du total.

C'est en application de ces règles que les enveloppes nationales de subventions ont été modifiées par la Commission le 30 juin dernier. La France ayant enregistré une croissance plus forte que prévu au cours de la période 2020-2021, son enveloppe a été revue à la baisse de 1,9 milliard d'euros, soit un peu plus de 4 % du total de ce dont elle devait bénéficier au titre de la FRR. Pour les mêmes raisons, la Belgique et les Pays-Bas ont vu leur enveloppe diminuer d'un montant voisin, ce qui représente respectivement une baisse de 25 % et 20 % du montant initial. À l'inverse, l'Espagne et l'Allemagne vont bénéficier d'une augmentation de 10 % de leur enveloppe, ce qui représente un surcroît de subventions égal respectivement à 7,7 et 2 milliards d'euros.

Selon les informations que j'ai pu recueillir, cette diminution ne devrait pas entraîner d'abandon d'opérations prévues dans le cadre du plan national de relance et de résilience (PNRR). Il nous faudra néanmoins rester vigilants sur ce point, car la Commission européenne n'a pas encore indiqué comment se fera cet ajustement.

Vous trouverez dans la note de présentation le calendrier prévisionnel des demandes de versement ainsi qu'un tableau présentant des exemples de cibles et jalons atteints par la France à l'appui de sa demande de premier versement. On peut dire que la France s'est pleinement approprié le processus de validation. Elle a été, peu de temps après l'Espagne, le deuxième pays à avoir présenté un PNRR et à avoir obtenu un préfinancement et une première tranche de subventions.

Pour en terminer avec la FRR, je vous rappelle que la Commission a présenté un nouveau plan, nommé RePowerEU (« redonner de la puissance à l'Union européenne »), afin d'assurer son indépendance vis-à-vis des énergies fossiles russes d'ici 2027 et, avant cela, de réduire de deux tiers les importations de gaz russe dès cette année. Pour atteindre ces objectifs, les États membres auront la possibilité de modifier leur PNRR ou d'y consacrer une part des dotations de la politique de cohésion ou des fonds de la politique agricole commune (PAC). La Commission a également proposé qu'un surcroît de subventions, à hauteur de 20 milliards d'euros, soit financé par la mise aux enchères, dans le cadre du système d'échange de quotas d'émission (SEQE), des quotas actuellement détenus dans la réserve de stabilité du marché.

Cette proposition me permet d'évoquer un second point de vigilance pour les années à venir, c'est-à-dire la question toujours non résolue des nouvelles ressources propres. La Commission devait présenter, au cours du premier semestre 2021, des propositions en ce sens. Jusqu'à présent, ce dossier a simplement fait l'objet d'un rapport d'étape ainsi que d'une première délibération lors du Conseil Ecofin du 17 juin 2022. En tout état de cause, il est exclu que ces nouvelles ressources puissent être mises en oeuvre d'ici début 2023.

En outre, l'introduction de ces nouvelles ressources propres permettrait de dégager jusqu'à 17 milliards d'euros de recettes annuelles au cours de la période 2026-2028 ; mais cette recette demeurerait inférieure aux besoins de financement liés, d'une part, au remboursement du plan de relance européen, pour 15 milliards d'euros annuels, et, d'autre part, à la mise en place du Fonds social pour le Climat, pour 9,7 milliards d'euros en moyenne chaque année, sans oublier la nouvelle ambition affichée en matière énergétique à travers RePowerEU .

Au troisième trimestre 2023, la Commission européenne devrait formuler de nouvelles propositions. Celles-ci devraient inclure une nouvelle proposition d'assiette harmonisée pour l'impôt sur les sociétés (« BEFIT »), projet évoqué, sous une autre forme, dès le début des années 2000. Il s'agissait alors de parvenir à une assiette commune consolidée pour l'impôt sur les sociétés (Accis) au sein de l'Union.