C. LE BUDGET 2023 ACCROÎT DE MANIÈRE INÉDITE LA DETTE FINANCIÈRE SANS APPORTER DE RÉPONSE À LA DETTE CLIMATIQUE

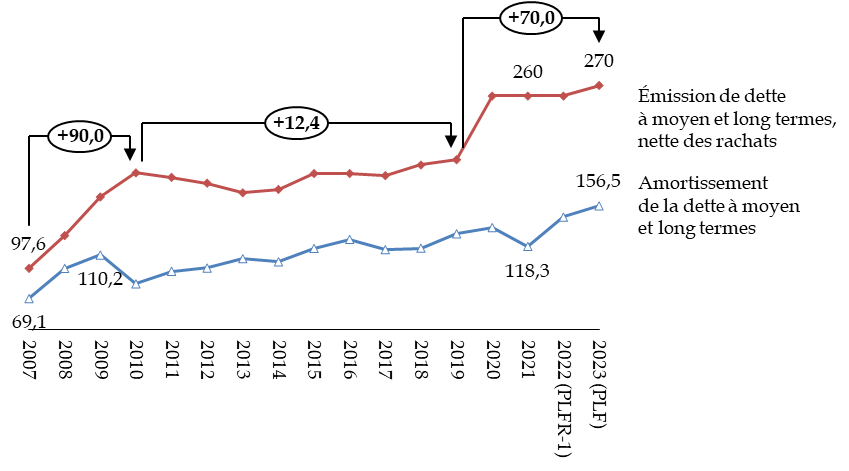

1. Les émissions de dette et les remboursements d'emprunts atteignent un niveau record...

En conséquence de l'accumulation des déficits, les émissions de dette à moyen et long terme atteindront un nouveau record de 270 milliards d'euros en 2023, contre 260 milliards d'euros au cours des trois années précédentes.

Ces emprunts doivent permettre de régler le déficit budgétaire de 158,5 milliards d'euros (auquel il faudrait, comme indiqué supra, ajouter les reports), mais aussi, pour un montant, lui aussi inédit, de 156,6 milliards d'euros , de rembourser des emprunts existants .

Le phénomène s'entretient puisque les emprunts doivent être renouvelés tant que les déficits persistent : l'accroissement très important des nouvelles émissions de dette depuis 2020 permet de prévoir une hausse tout aussi élevée , mais lissée dans le temps, du besoin de financement résultant du renouvellement de ces emprunts.

Évolution des émissions et des amortissements de dette

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de finances et de règlement

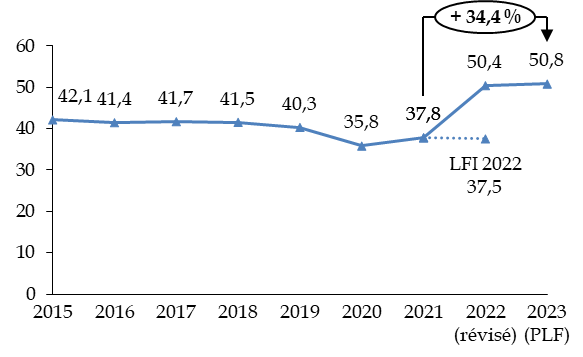

2. ... et la charge de la dette s'installe sur un palier élevé

La charge de la dette a connu au cours de l'année 2022 une spectaculaire augmentation , qui s'annonce durable .

La prévision initiale de quasi-stabilité en loi de finances initiale, à un niveau de 37,5 milliards d'euros, a été révisée à 50,5 milliards d'euros en loi de finances rectificative, ramené à 50,4 milliards d'euros dans l'estimation du PLF 2023 16 ( * ) .

Cette augmentation de 13,1 milliards d'euros est due presque entièrement (pour 12,6 milliards d'euros), à l'effet de l'inflation sur les obligations indexées : cet effet, qui dépend de l'inflation française mais aussi de l'inflation européenne (plus élevée) se propage immédiatement sur l'ensemble du stock d'obligations indexées.

L'effet des taux sur la charge budgétaire de la dette demeure légèrement négatif, de 0,3 milliard d'euros, en raison du poids des titres émis à un taux plus élevé dans le passé. La hausse globale du stock de dette (effet volume) accroît de 1,3 milliard d'euros la charge de la dette.

La hausse des taux commence à produire des effets en 2023 , s'agissant des coupons versés sur les titres émis en 2022 (+ 1,0 milliard d'euros). Si l'effet volume serait de + 1,5 milliard d'euros, la hausse serait toutefois limitée par un reflux attendu de l'inflation.

Évolution de la charge de la dette du budget général

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaire

Même si l'inflation se réduisait dans les années à venir par rapport aux niveaux atteints en 2022 et 2023, le niveau de la charge de la dette devrait rester important au cours des prochaines années en raison du niveau élevé des taux, qui affectera progressivement le stock de dette au fur et à mesure de son renouvellement.

3. ... que ne réduira en rien le soi-disant programme d'amortissement de la dette du covid

Face à la hausse prévisible de la dette qui découle mécaniquement des hypothèses du Gouvernement prévoyant un retour à un déficit public inférieur à 3 % du PIB en 2027 seulement, le programme dit d'« amortissement de la dette de l'État liée à la covid-19 » apparaît comme une pure illusion .

Ce programme , qui ouvre en 2023 pas moins de 6,6 milliards d'euros de crédits de paiement dans la mission « Engagements financiers » de l'État, porte un intitulé paradoxal, puisqu'il n'amortit aucune dette . En effet, il ne rembourse pas la dette par une cession d'actif, par exemple, mais par l'ouverture de crédits sur le budget général : en d'autres termes, il crée lui-même la dette qu'il annule .

Ce jeu d'écritures dégrade la lisibilité du budget , dans la mesure où il accroît, en 2023, de 6,6 milliards d'euros le déficit budgétaire de l'État, sans effet sur le niveau de la dette ou sur sa charge.

Cette dégradation est durable, la loi de finances pour 2022 ayant ouvert un montant d'autorisations d'engagement exceptionnel de 165 milliards d'euros. Celui-ci ne correspond d'ailleurs à aucun engagement puisque le remboursement des titres de dette contractés au cours des deux années antérieures constitue de toute manière un engagement pour l'État, lequel les honore sans faute, pour un montant, comme on a vu supra, supérieur à 150 milliards d'euros en 2023. L'inscription de crédits de paiement devrait donc, en principe, se poursuivre jusqu'en 2042 pour un niveau de cinq à dix milliards d'euros par an. Toutefois l'État pourrait choisir à tout instant de supprimer ce programme, ce qui aurait pour vertu d'améliorer la lisibilité du budget et, probablement, de réduire les frais de gestion qui lui sont consacrés.

La seule manière de réduire le stock de dette est soit de dégager des excédents budgétaires , ce qui n'est pas l'objectif du Gouvernement, soit de céder des actifs , mission pour laquelle la Caisse de la dette publique a été instituée, mais qui est laissée en sommeil depuis plusieurs années 17 ( * ) .

4. Le montant des dépenses défavorables au climat est multiplié par deux en 2023

Le rapport sur l'impact environnemental du budget de l'État, est remis pour la troisième année consécutive. Ce rapport comprend trois parties :

- une présentation de l'impact environnemental des crédits budgétaires et des dépenses fiscales, dite « budget vert » ;

- une vision consolidée de l'ensemble des financements, à la fois publics et privés, mobilisés en faveur de la transition écologique ;

- un panorama des ressources publiques à caractère environnemental.

a) Le « budget vert » donne une vision partielle de l'impact des dépenses sur l'environnement

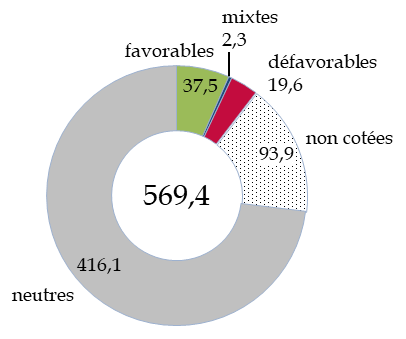

Le champ des dépenses cotées est très large en théorie, beaucoup plus restreint en pratique.

À compter de 2023, le champ théorique des dépenses couvertes par le « budget vert » comprend le périmètre des dépenses de l'État (remplaçant l'objectif de dépenses totales de l'État à compter de 2023), décrit infra , ainsi que les dépenses fiscales, pour un montant total de 569,4 milliards d'euros . L'impact de chaque dépense est apprécié par rapport à six axes, recevant sur chacun d'entre eux une note égale à - 1 (dépense défavorable à l'environnement), 0 (dépense neutre), 1, 2 ou 3 (dépense favorable).

Toutefois, seule une minorité de dépenses font l'objet d'une cotation effective en tant que dépenses « favorables », « défavorables » ou « mixtes ».

En effet, le budget vert distingue avant tout les dépenses « non cotées » pour des raisons techniques ou par manque de données. Le rapport se refuse par exemple à coter les dépenses numériques, le soutien aux sites électro-intensifs, en raison de l'incertitude sur leurs effets, ou les concours financiers de l'État aux collectivités territoriales qui sont attribués selon un principe de libre emploi. Le montant des dépenses non cotées est de 93,9 milliards d'euros dans le projet de loi de finances pour 2023.

En second lieu, la très grande majorité des dépenses cotées sont jugées « neutres » , soit 416,1 milliards d'euros en projet de loi de finances pour 2023, sur un périmètre total de 569,4 milliards d'euros. Ainsi, leur notation est égale à 0 sur les six axes. C'est le cas notamment des mesures portant sur les revenus.

Cotation des dépenses dans le projet de loi de finances pour 2023

(en milliards d'euros)

Les dépenses incluent ici les dépenses du plan de relance.

Source : commission des finances, à partir du rapport sur l'impact environnemental du budget de l'État

Enfin, le rapport présente les dépenses de manière peu claire , voire biaisée, tantôt en intégrant, tantôt en excluant les dépenses relatives au plan de relance ainsi que celles des dispositifs de soutien pour faire face à la hausse des prix de l'énergie. Ainsi, la non-prise en compte des dépenses du plan de relance dans la présentation indiquée comme « annexée au projet de loi de finances » 18 ( * ) permet d'afficher une diminution modérée des dépenses favorables , qui passeraient de 34,1 milliards d'euros en 2022 à 33,9 milliards d'euros en 2023, soit une diminution de l'ordre de 0,2 milliard d'euros. En incluant les dépenses du plan de relance (5,7 milliards d'euros en 2022 et 3,6 milliards d'euros en 2023), ces dépenses favorables diminueraient de 2,3 milliards d'euros .

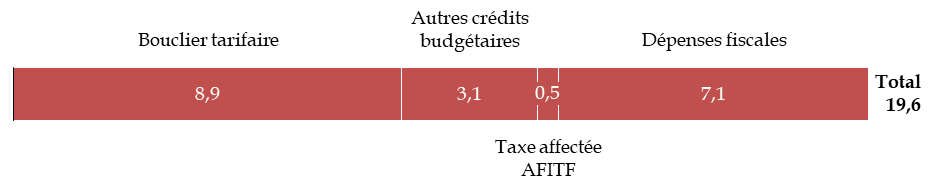

b) Le bouclier tarifaire double le montant officiel des dépenses défavorables au climat, qui sont encore largement sous-estimées

Sur le champ des dépenses effectivement cotées , l'article 14 du projet de loi de programmation des finances publiques pour 2023 à 2027, actuellement en cours d'examen devant le Parlement) affirme une volonté de réduction de 10 % du poids des dépenses défavorables par rapport aux dépenses favorables ou mixtes. Jugeant cet objectif trop peu ambitieux, la commission des finances a augmenté cet objectif à 20 %, en le faisant porter sur le ratio entre les dépenses défavorables ou mixtes et les dépenses favorables 19 ( * ) .

Or, pour la première année de la période de programmation , telle qu'elle est anticipée par le présent projet de loi de finances, la direction affichée ne semble guère aller dans le bon sens .

En effet, les dépenses défavorables à l'environnement seraient de 19,6 milliards d'euros en 2023 , contre 10,3 milliards d'euros en loi de finances initiale pour 2022, soit une augmentation de 90,3 % .

Comme l'a reconnu devant la commission Bruno Le Maire, ministre de l'économie, des finances et de la souveraineté industrielle et numérique, « les sommes importantes allouées au bouclier énergétique ont un impact sur la qualité du budget vert » 20 ( * ) . Les mesures exceptionnelles comptent en effet pour 8,9 milliards d'euros en 2023, et devraient également peser pour 11,9 milliards d'euros en exécution en 2022.

Les autres dépenses défavorables à l'environnement consistent principalement en crédits budgétaires (dont 1,7 milliard d'euros au titre du soutien à la production d'énergie dans les zones non interconnectées au réseau métropolitain) et en dépenses fiscales (dont 5,9 milliards d'euros au titre des tarifs réduits et particuliers de l'accise sur les énergies), ainsi qu'en une taxe affectée à l'Agence de financement des infrastructures de transport de France (AFITF) pour la construction de routes (0,5 milliard d'euros).

Dépenses défavorables à

l'environnement

dans le projet de loi de finances pour 2023

(en milliards d'euros)

Source : commission des finances

Cette comptabilisation est toutefois elle-même contestable et le montant réel des dépenses défavorables à l'environnement devrait être bien plus élevé.

En effet, les dépenses de 8,9 milliards d'euros , qui correspondent aux crédits de l'action 17 du programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables », correspondent en fait à la compensation entre, d'une part, le coût brut du bouclier tarifaire (de l'ordre de 45 milliards d'euros ) et les reversements perçus par l'État au titre des dépenses de soutien aux énergies renouvelables (soit 36,1 milliards d'euros ).

Une prise en compte, au moins partielle, du coût brut du bouclier tarifaire aurait conduit à un montant de dépenses « brunes » beaucoup plus élevé .

c) Les recettes ne sont que faiblement « verdies », notamment en raison du bouclier tarifaire, et demeurent réparties de manière inéquitable parmi la population

Le rapport sur l'impact environnemental du budget indique également que les recettes environnementales affectées au budget de l'État sont de 26,1 milliards d'euros , correspondant à 7,5 % du total seulement, contre 33,4 milliards d'euros en 2021 et 29,2 milliards d'euros en 2022. La diminution s'explique par la baisse de recettes d'accise sur l'électricité, liée à la mise en place du bouclier tarifaire.

La majorité des recettes environnementales, soit 38,2 milliards d'euros, sont en fait affectées aux collectivités territoriales et aux opérateurs, dont l'Agence de financement des infrastructures de transport de France (AFITF).

Le rapport présente également l'intérêt d'indiquer les effets de la fiscalité environnementale sur les ménages , ce qui doit alerter sur des projets qui tendraient à accroître cette fiscalité sans contreparties . En effet, la fiscalité énergétique porte en grande partie sur des dépenses qui varient peu en fonction du revenu, ce qui en fait une fiscalité régressive par rapport au revenu puisqu'elle représente 3,7 % du revenu des ménages du premier quintile, contre 0,9 % seulement pour ceux du dernier quintile 21 ( * ) . Les ménages du premier quintile paient 595 euros de fiscalité énergétique en 2020, dont 200 euros pour les énergies du logement et 395 euros pour les carburants.

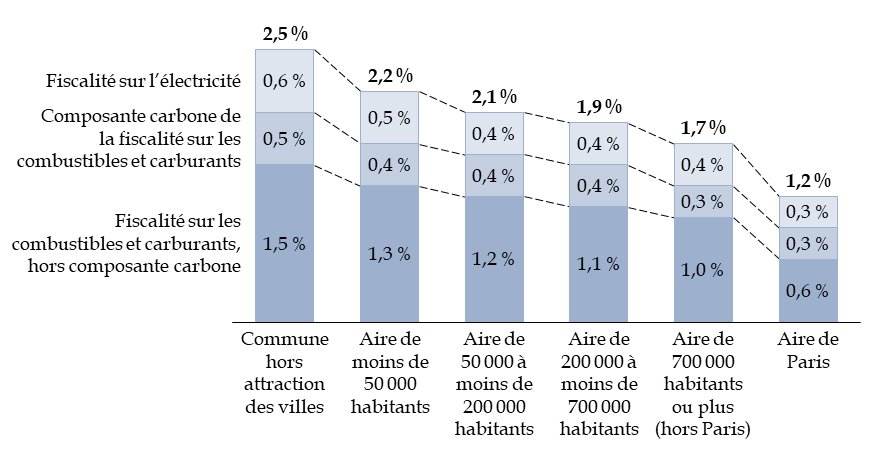

Cette fiscalité pèse également de manière beaucoup plus forte sur les zones rurales : elle est de l'ordre de 910 euros pour des communes situées hors de la zone d'attraction des villes, contre 630 euros pour l'aire de Paris. La différence est due, pour la plus grande partie, à une utilisation plus importante des carburants (635 euros de fiscalité dans les zones rurales, contre 410 euros à Paris). Cette inégalité s'ajoute à la différence entre les revenus, de sorte qu' un ménage habitant en zone rurale paie deux fois plus de fiscalité énergétique, par rapport à son revenu, qu'un ménage parisien .

Part de la fiscalité énergétique

dans le revenu total des ménages en 2020

selon les aires d'attraction

des villes

(en proportion du revenu)

Source : commission des finances, à partir du rapport sur l'impact environnemental du budget

* 16 Charge de la dette du budget de l'État, avant swaps (projet annuel de performances du programme 117 « Charge de la dette et trésorerie de l'État (crédits évaluatifs) » de la mission « Engagements financiers de l'État ». Cette charge inclut celle de la dette de SCNF Réseau reprise par l'État (programme 355 « Charge de la dette de SNCF Réseau reprise par l'État » (crédits évaluatifs) » de la mission « Écologie, développement et mobilité durables »).

* 17 La dernière affectation d'actifs à la Caisse de la dette publique en vue de réduire la dette remonte à l'année 2016, pour un montant de 0,8 milliard d'euros en titres d'État.

* 18 « Résultats du budget vert annexé au PLF 2023 », en page 23 du rapport sur l'impact environnemental du budget.

* 19 Projet de loi de programmation des finances publiques, texte adopté par la commission des finances du Sénat , première lecture.

* 20 Audition de Bruno Le Maire, ministre de l'économie, des finances et de la souveraineté industrielle et numérique, et Gabriel Attal, ministre délégué auprès du ministre de l'économie, des finances et de la souveraineté industrielle et numérique chargé des comptes publics, sur le projet de loi de finances pour 2023, 26 septembre 2023.

* 21 Le premier quintile correspond aux 20 % des ménages les plus modestes et le cinquième quintile aux 20 % des ménages les plus aisés.