B. LE DÉFICIT BUDGÉTAIRE CONSERVE UN NIVEAU HISTORIQUEMENT ÉLEVÉ EN 2023

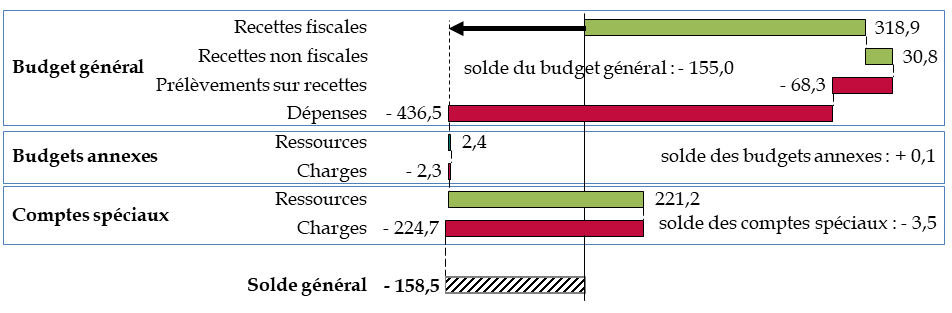

Le projet de loi de finances prévoit un déficit budgétaire en 2023 de 158,5 milliards d'euros , qui résulte pour 155,9 milliards d'euros du déficit du budget général et pour 3,5 milliards d'euros de celui des comptes spéciaux.

La construction du solde budgétaire de

l'État

dans le projet de loi de finances pour 2023

(en milliards d'euros)

Source : commission des finances, à partir du tableau d'équilibre du projet de loi de finances 13 ( * )

Ce déficit serait en diminution de 14,1 milliards d'euros par rapport à celui de 2022. Toutefois, comme les années précédentes, la prévision de déficit pour 2023 n'inclut pas les reports de crédits , qui accroissent de 9,1 milliards d'euros environ celui de 2022 14 ( * ) . Il pourrait donc, une nouvelle fois, faire l'objet d'une révision à la hausse en cours d'année afin de prendre en compte les reports.

Le texte de la première partie de la loi de finances considéré comme adopté par l'Assemblée nationale a porté la prévision de déficit à 162,1 milliards d'euros .

Les analyses qui suivent se fondent, sauf mention contraire, sur le texte initial du projet de loi de finances déposé par le Gouvernement à l'Assemblée nationale.

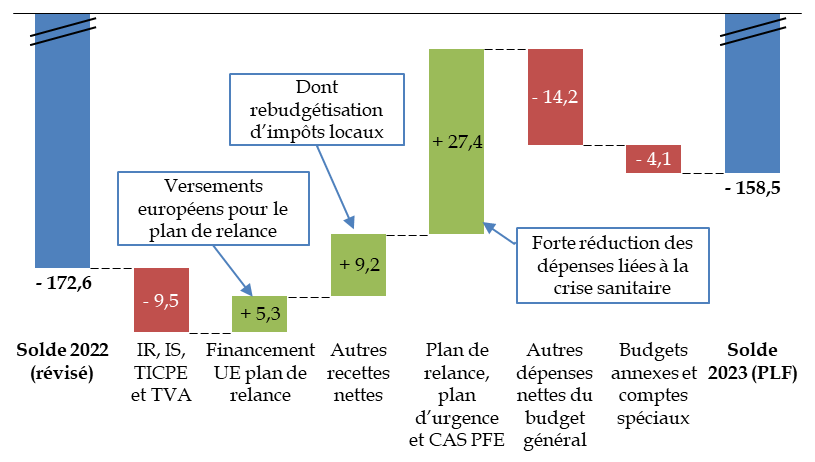

1. La réduction du déficit par rapport à l'exécution 2022 provient de causes conjoncturelles

La réduction du déficit budgétaire prévue pour 2023 , par rapport au niveau révisé en 2022, provient principalement de causes conjoncturelles : l'achèvement progressif de l'ensemble des dépenses budgétaires liées à la crise sanitaire, une augmentation ponctuelle des versements européens au titre du plan de relance. La rebudgétisation de la cotisation sur la valeur ajoutée des entreprises (CVAE) dans le cadre de sa suppression sur deux ans (2023 et 2024) réduit l'effet d'une affectation supplémentaire de TVA aux collectivités territoriales.

Évolution du solde budgétaire entre 2022 et 2023

(en milliards d'euros)

TICPE : taxe intérieure de consommation sur les produits énergétiques. CAS PFE : compte d'affectation spéciale « Participations financières de l'État ».

Source : commission des finances, à partir du projet de loi de finances pour 2023

Les dépenses nettes du budget général , hors plan de relance, augmenteraient de plus de 14 milliards d'euros sous l'effet, en particulier, de la montée des prix de l'énergie, mais aussi de la hausse de la contribution à l'amortissement de la dette de l'État liée à la covid-19. Le solde des comptes spéciaux se dégraderait également de plus de 4 milliards d'euros , principalement par l'effet des réformes de la fiscalité locale.

Enfin le produit des quatre grands impôts diminuerait de près de 10 milliards d'euros , notamment en raison de nouveaux transferts de TVA et de TICPE ainsi que, s'agissant de l'impôt sur les sociétés, en contre-coup aux recettes exceptionnelles perçues en 2022.

Toutefois, le déficit budgétaire de l'État resterait, malgré la sortie de la crise et pour la troisième année consécutive, supérieur aux niveaux atteints lors de la crise financière de 2009-2010 et exactement deux fois plus élevé que le niveau moyen atteint dans les années 2011 à 2019 (soit 79,4 milliards d'euros).

Évolution du solde budgétaire de l'État depuis 2007

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Les mouvements en recettes et en dépenses sont présentés plus en détail infra.

2. Une nouvelle réforme de la fiscalité locale produit des effets contrastés sur les recettes et les dépenses de l'État

L'article 5 du projet de loi de finances prévoit la suppression en deux ans de la cotisation sur la valeur ajoutée des entreprises (CVAE), dont le produit est affecté aux collectivités territoriales.

En compensation, il prévoit l'affectation à ces collectivités d'une fraction de TVA comprenant, à compter de 2024, une part fixe, correspondant à la moyenne de leurs recettes de CVAE sur la période 2020-2022, et une part variable faisant l'objet d'une répartition via un fonds national d'attractivité économique des territoires.

Le coût pour l'État est estimé par l'évaluation préalable de l'article, compte tenu du jeu des acomptes, à 3,6 milliards d'euros en 2023 et 7,0 milliards d'euros à compter de 2024.

En particulier, au titre de 2023, un transfert de TVA de 9,6 milliards d'euros est réalisé à destination des collectivités territoriales, tandis que la budgétisation de la CVAE augmente les recettes fiscales nettes de 5,3 milliards d'euros.

Les remboursements et dégrèvements d'impôts locaux sont estimés en 2023 à 4,6 milliards d'euros, en baisse de 2,4 milliards d'euros par rapport à 2022, principalement en raison de l'abrogation du dégrèvement barémique de CVAE, dans le cadre de la suppression de cet impôt, et par la suppression définitive de la taxe d'habitation sur les résidences principales.

Par ailleurs, le solde du concours financiers « Avances aux collectivités territoriales » se dégraderait de 4,0 milliards d'euros en raison, selon l'exposé du projet de loi de finances, non seulement de la suppression de la CVAE mais aussi de la compensation liée à la nationalisation des taxes locales sur la consommation finale d'électricité.

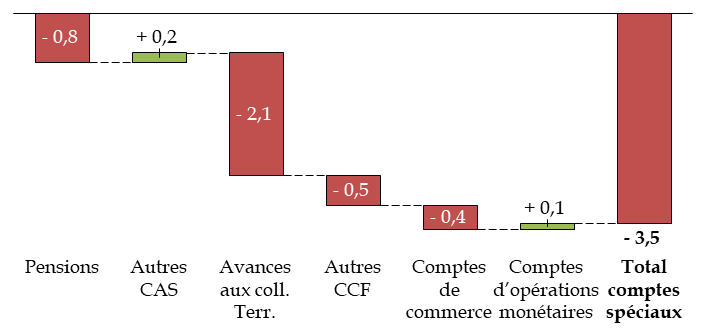

3. Le déficit des comptes spéciaux, qui atteint 3,5 milliards d'euros en 2023, risque de se renouveler dans les années à venir

Les comptes spéciaux contribuent pour 3,5 milliards d'euros au déficit budgétaire de 2023, alors qu'ils sont prévus en excédent de 0,4 milliard d'euros en 2022.

Solde des comptes spéciaux en 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires. Chaque colonne correspond au solde d'un ou de plusieurs comptes spéciaux

Les comptes d'affectation spéciale sont déficitaires de 662,8 millions d'euros, principalement en raison d'un déficit prévisionnel de819,8 millions d'euros du compte d'affectation spéciale « Pensions », après un déficit de 376,5 millions d'euros prévu dans la loi de finances rectificative pour 2022 du 16 août dernier .

Or le budget triennal de ce compte prévoit une aggravation continue de ce déficit, à 3,4 milliards d'euros en 2024 et 5,2 milliards d'euros en 2025. Cette situation est due à une hausse importante des dépenses (de 61,0 milliards d'euros en 2023 à 66,6 milliards d'euros en 2025) qui paraît incontrôlable et va poser dans les années à venir la question du financement des pensions de l'État .

Le compte de concours financiers « Avances aux collectivités territoriales » serait également déficitaire de 2,1 milliards d'euros ; la situation de ce compte est affectée, comme indiqué supra , par la suppression en deux ans de la cotisation sur la valeur ajoutée (CVAE) et la compensation de la nationalisation des taxes locales sur la consommation finale d'électricité. Si l'exécution de ce compte, qui dépend des recettes fiscales, peut être assez différente de la prévision 15 ( * ) , le projet annuel de performances prévoit un déficit du même niveau dans les années 2024 et 2025.

* 13 Par convention, les soldes des comptes de commerce et des comptes d'opérations monétaires, inférieurs l'un et l'autre à 0,1 milliard d'euros, sont inclus dans les ressources des comptes spéciaux .

* 14 Cette estimation de consommation sur les crédits reportés a été réalisée dans le premier projet de loi de finances rectificative.

* 15 En 2021, l'exécution avait été positive de 0,8 milliard d'euros pour une prévision de 2,4 milliards d'euros.