DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

Le projet de loi de finances pour 2023 est le premier présenté en application de la révision de la loi organique relative aux lois de finances du 28 décembre 2021 6 ( * ) .

Les principales modifications apportées à

la structure de la loi de finances

et leur mise en oeuvre dans le projet de

loi de finances pour 2023

Outre des améliorations à l'information mise à disposition du Parlement (notamment par la présentation d'un budget triennal pour chaque programme et la publication des annexes générales avant le début de la discussion en séance publique à l'Assemblée nationale), cette réforme a modifié la structure de la loi de finances elle-même :

- enrichissement de l'article liminaire ;

- discussion en première partie de l'ensemble des dispositions relatives aux ressources de l'État, même si elles n'ont pas d'effet sur le solde en 2023 7 ( * ) ;

- discussion en première partie de l'ensemble des dispositions relatives à l'assiette, au taux, à l'affectation et aux modalités de recouvrement des impositions de toutes natures affectées à une autre personne morale autre que l'État 8 ( * ) . Tableau général de la liste et du produit prévisionnel des impositions de toutes natures affectées à des tiers 9 ( * ) (I de l'article 15) ;

- dans le tableau d'équilibre du budget, distinction entre fonctionnement et investissement et suppression de la distinction entre ressources fiscales brutes et nettes (article 26) ;

- récapitulation des moyens complets des missions du budget général (état F, annexé à l'article 30) ;

- définition, en seconde partie, pour chaque mission, des objectifs de performance et des indicateurs associés à ses objectifs (état G, annexé à l'article 30) ;

- possibilité, en seconde partie, de prendre des dispositions affectant directement les dépenses budgétaires soit de l'année, soit de l'année et d'une ou de plusieurs années ultérieures.

Source : commission des finances du Sénat

I. LE DÉFICIT BUDGÉTAIRE NE QUITTE PAS LES SOMMETS ATTEINTS PENDANT LA CRISE SANITAIRE

Le déficit budgétaire de l'État est prévu en 2023 à un niveau de 158,5 milliards d'euros par le présent projet de loi de finances dans sa version initiale, en amélioration de 14,1 milliards d'euros par rapport au déficit prévisionnel révisé de 2022 (172,6 milliards d'euros dans la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022).

Il s'agit toutefois du déficit budgétaire le plus élevé jamais présenté dans un projet de loi de finances initiale , succédant à deux projets de loi de finances déjà très fortement déficitaires (152,8 milliards d'euros dans le projet de loi de finances pour 2021 et 143,4 milliards d'euros dans le projet de loi de finances pour 2022).

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, le déficit budgétaire est porté à 162,1 milliards d'euros , en raison de dépenses nouvelles, notamment au titre des mesures liées à la hausse des prix de l'énergie, malgré la recette exceptionnelle, d'un montant de 7,0 milliards d'euros, constituée par la transcription dans le droit national du dispositif européen de plafonnement des revenus infra-marginaux de la production d'électricité pour faire face aux prix élevés de l'énergie.

A. EN 2022, UN DÉFICIT TRÈS ÉLEVÉ, MAIS TOUT DE MÊME AMÉLIORÉ PAR RAPPORT À LA LOI DE FINANCES RECTIFICATIVE DE L'ÉTÉ

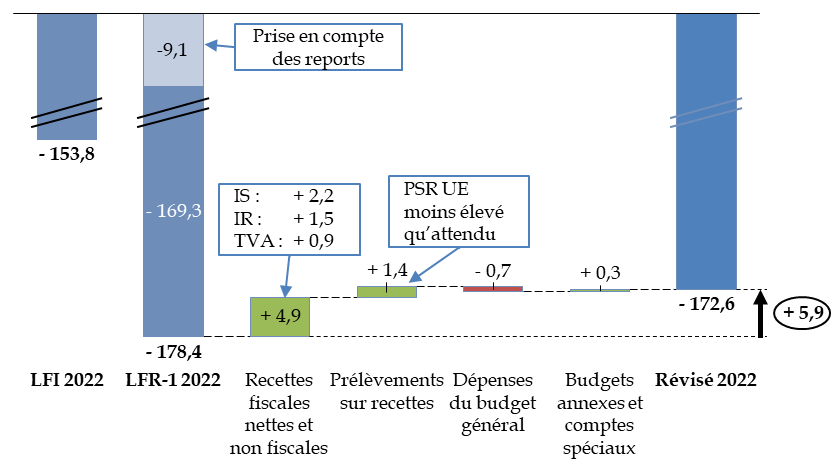

S'agissant de l'exercice en cours 2022 , l'estimation de déficit est révisée à 172,6 milliards d'euros , contre 153,8 milliards d'euros en loi de finances initiale et 178,4 milliards d'euros dans la loi de finances rectificative du 16 août 2022 10 ( * ) .

Évolution des estimations de solde

budgétaire en 2022

(avant dépôt du projet de

loi de finances rectificative de fin d'année)

(en milliards d'euros)

LFI : loi de finances initiale. LFR-1 : loi de finances rectificative du 16 août 2022. IS : impôt sur les sociétés. TVA : taxe sur la valeur ajoutée. IR : impôt sur le revenu. PSR UE : prélèvement sur recettes à destination de l'Union européenne.

Source : commission des finances, d'après les documents budgétaires

La diminution de 5,9 milliards d'euros du déficit prévisionnel par rapport à la prévision faite en milieu d'année demeure limitée par rapport aux deux années précédentes : le solde prévisionnel s'était amélioré de 22,6 milliards d'euros en 2021 et de 29,9 milliards d'euros en 2020, entre la loi de finances rectificative du mois de juillet et le dépôt du projet de loi de finances de l'exercice suivant à la fin septembre.

Cette évolution, par rapport aux prévisions faites en milieu d'année, s'explique principalement par des mouvements relatifs aux recettes et aux prélèvements sur recettes.

Les analyses qui suivent doivent toutefois être considérées comme provisoires, les éléments du projet de loi de finances rectificative de fin d'année n'étant pas encore connus au moment de la rédaction du rapport.

1. Le déficit est aggravé en 2022, pour la troisième année consécutive, par des dépenses exceptionnelles

Les recettes fiscales nettes seraient supérieures de 3,6 milliards d'euros au produit attendu au milieu de l'année. Cette réévaluation, égale à 1,2 %, reste limitée par rapport à celles connues les deux années passées : l'estimation de recettes fiscales nettes avait été réhaussée de 19,6 milliards d'euros en 2021 et du même montant en 2020 par rapport à la précédente loi de finances rectificative, prise dans les deux cas au mois de juillet.

Des plus-values liées à l'amélioration du contexte macroéconomique accroîtraient les recettes d'impôt sur les sociétés de 2,2 milliards d'euros, celles d'impôt sur le revenu de 1,5 milliard d'euros et celles de TVA de 0,9 milliard d'euros.

L'impact du contexte est particulièrement fort sur les recettes d'impôt sur les sociétés : alors que le niveau prévu en loi de finances initiale pour 2022 était inférieur de 6,3 milliards d'euros au niveau de 40,0 milliards d'euros atteint en 2021, les recettes d'impôt sur les sociétés net atteindraient désormais 59,0 milliards d'euros. Selon les éléments recueillis par le rapporteur général, les recettes nettes d'impôt sur les sociétés étaient mêmes, à la fin septembre, supérieures de 20,3 milliards d'euros au niveau atteint en 2021 à la même époque 11 ( * ) .

En particulier, l'évolution spontanée serait positive de 24,6 %, en conséquence notamment de la croissance exceptionnelle du bénéfice fiscal en 2021 (+ 41 %).

Les recettes non fiscales seraient pour leur part de 25,0 milliards d'euros en 2022 , contre 23,7 milliards d'euros prévus en loi de finances rectificative et 20,2 milliards d'euros en loi de finances initiale.

Cette augmentation concerne notamment le produit des participations de l'État dans des entreprises financières, qui serait de 5,0 milliards d'euros, contre 1,6 milliard d'euros prévus en loi de finances initiale. Le dividende versé par le groupe Caisse des dépôts et consignations devrait ainsi être de 2,2 milliards d'euros contre 1,1 milliard d'euros prévus en loi de finances initiale, par l'effet de la reprise de l'activité et du rebond des marchés, ainsi que de l'amélioration de la situation des filiales du groupe.

2. Une amélioration du déficit budgétaire du fait de recettes supplémentaires et d'une diminution du prélèvement sur recettes à destination de l'Union européenne

Un autre facteur d'amélioration du solde en 2022 est la révision du prélèvement sur recettes au titre de l'Union européenne, qui serait inférieure de 1,4 milliard d'euros au niveau de 26,4 milliards d'euros prévu en loi de finances initiale et non modifié en loi de finances rectificative.

Le Gouvernement explique cette diminution par des effets favorables en recettes qui compensent l'actualisation à la hausse des dépenses de l'Union européenne. Cette estimation tire les conséquences des quatre budgets rectificatifs présentés à cette date par la Commission européenne.

Enfin, les dépenses du budget général (- 0,7 milliard d'euros) et le solde des budgets annexes (- 0,1 milliard d'euros) et des comptes spéciaux (+ 0,4 milliard d'euros) resteraient pratiquement au niveau prévu en loi de finances rectificative.

Cette relative stabilité rejoint l'analyse faite par le rapporteur général lors de l'examen de la loi de finances rectificative, selon laquelle une « bonne surprise » en exécution était peu probable en 2022 : en effet les crédits supplémentaires alors ouverts correspondaient à des charges, notamment liées aux prix de l'énergie et à la mise en place d'un bouclier fiscal et tarifaire, plus certaines que les crédits de soutien à l'économie ouverts en très grandes masses les deux années précédentes au titre de la crise sanitaire 12 ( * ) .

* 6 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 7 Cette disposition entraîne par exemple le regroupement en première partie de l'ensemble des dispositions relatives aux crédits d'impôt.

* 8 Auparavant, seules les dispositions relatives aux taxes faisant l'objet d'un plafonnement étaient présentées en première partie de la loi de finances.

* 9 Tiers autres que les collectivités territoriales, leurs établissements publics et les organismes de logement social.

* 10 Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

* 11 Soit 15,7 milliards d'euros d'augmentation pour les recettes brutes et 4,6 milliards d'euros de diminution pour les remboursements et dégrèvements.

* 12 Rapport n° 846 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de finances rectificative, déposé le 28 juillet 2022.