C. LE CREUSEMENT PRÉVISIBLE DE LA DETTE SOCIALE

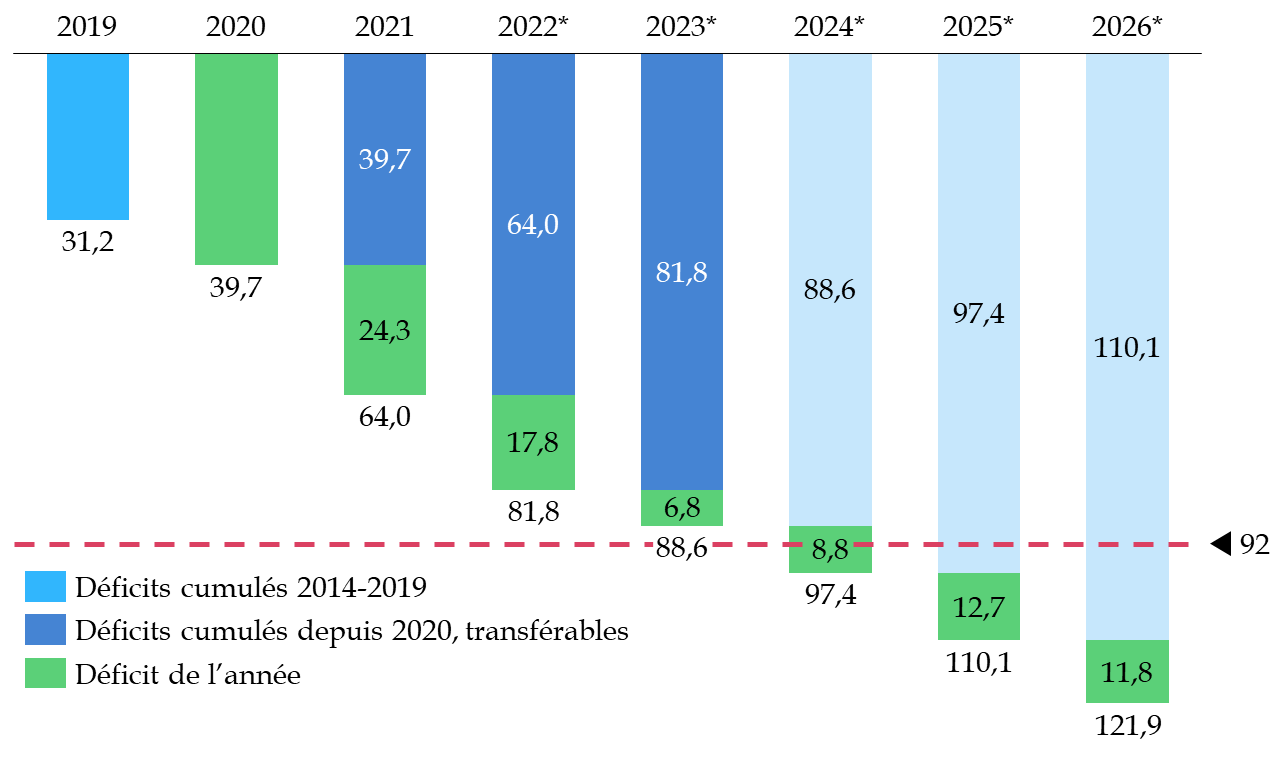

Comme le montre le graphique infra , si les hypothèses du Gouvernement se vérifient, une bonne conjoncture pourrait permettre de finir l'année 2023 en respectant l'enveloppe totale de 92 milliards d'euros d'autorisation de transferts à la Caisse d'amortissement de la dette sociale (Cades) votée par le Parlement au titre des déficits résultant de la crise de la covid-19.

Néanmoins, le même graphique montre que l'accumulation de nouveaux déficits après 2023 risque de conduire les pouvoirs publics à envisager de nouveaux transferts au cours de cette législature . Dans un tel contexte, la commission restera vigilante quant à la nécessité de respecter l'échéance d'extinction de la dette sociale au 31 décembre 2033.

Comparaison des déficits cumulés Robss +

FSV depuis 2020

et du plafond d'autorisation de transferts de nouveaux

déficits à la Cades

(en milliards d'euros)

Les principaux amendements adoptés par la commission à l'initiative de la rapporteure générale :

- rétablissement des première et deuxième parties du PLFSS , supprimées par l'Assemblée nationale, en intégrant toutefois les corrections souhaitées par la Cour des comptes au sein des comptes clos le 31 décembre 2021 (articles 1 er à 4) ;

- rejet de la trajectoire financière proposée par le Gouvernement jusqu'en 2026 , dont la sincérité pose question et qui ne repose sur aucun plan stratégique (article 15) ;

- refus du transfert de 2 milliards d'euros de dépenses d'indemnités journalières liées au congé maternité de la branche maladie à la branche famille (article 10) ;

- rétablissement de la version initiale de la réforme de la fiscalité des produits du tabac , plus ambitieuse en termes d'harmonisation de la fiscalité du tabac à chauffer et des cigarettes (article 8) ;

- instauration d'une contribution de solidarité des organismes complémentaires d'assurance maladie (Ocam) au bénéfice de la branche maladie, à hauteur de 300 millions d'euros par an (article additionnel après l'article 8).