B. UNE TRAJECTOIRE FINANCIÈRE PRÉOCCUPANTE AU MOINS JUSQU'EN 2026

1. Un déficit qui devrait se creuser à nouveau dès 2024

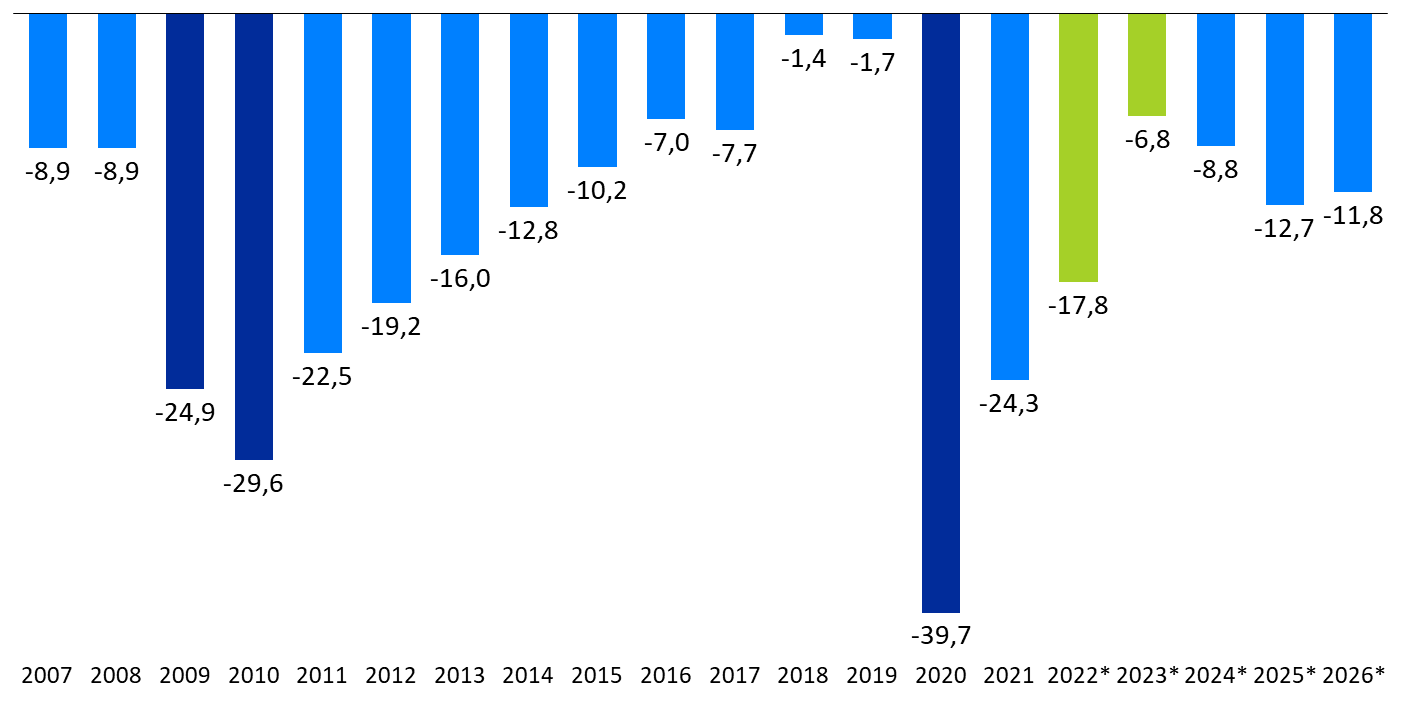

La trajectoire quadriennale qui figure en annexe B au présent PLFSS montre que le déficit relativement réduit attendu pour 2023 ne devrait pas être une étape d'un retour à l'équilibre des comptes sociaux, mais plutôt une embellie avant un nouveau creusement des déficits des Robss et du FSV.

Ceux-ci pourraient de nouveau s'élever à environ 12 milliards d'euros à partir de 2025 et 2026, comme l'illustre le schéma ci-après.

Soldes réalisés et prévisionnels des Robss et du FSV de 2007 à 2026

(en milliards d'euros)

Source : Commission des affaires sociales, d'après PLFSS

Le tableau ci-après reprend, par branche, les prévisions de recettes, de dépenses et de solde des Robss figurant dans le rapport annexé.

Il fait apparaître des évolutions notables par rapport à l'année dernière. Ainsi, la situation de la branche vieillesse semble particulièrement préoccupante au vu de ces prévisions .

Le déficit des régimes de retraite ne cesse ainsi de se creuser sur l'ensemble de la période pour atteindre près de 16 milliards d'euros à l'horizon de 2026 . Le rapport précise que le solde de la branche serait directement affecté par les effets démographiques du vieillissement et par la dégradation marquée du solde de la CNRACL. Le rapport précise également que le solde serait également particulièrement sensible au contexte d'inflation, et notamment au ralentissement projeté de l'inflation, avec comme conséquence une progression des recettes en phase avec l'inflation contemporaine de l'année, moindre cependant que l'inflation de l'année précédente dont s'approche le taux de revalorisation appliqué au 1 er janvier de l'année.

En revanche, par rapport aux prévisions de l'année dernière, la situation financière de la branche maladie enregistre une nette amélioration avec des déficits considérablement réduits du fait de la hausse des recettes et de la progression relativement maîtrisée de l'Ondam. Il est également à noter que cette trajectoire intègre le transfert de charges pérenne de 2 milliards d'euros de la branche maladie à la branche famille prévu à l'article 10 du présent PLFSS.

Prévisions des recettes, dépenses et

soldes

de l'ensemble des régimes obligatoires de base et du

FSV

(en milliards d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

||

|

Maladie |

Recettes |

221,6 |

231,8 |

238,6 |

244,9 |

252,0 |

|

Dépenses |

241,9 |

238,3 |

243,6 |

249,4 |

254,6 |

|

|

Solde |

- 20,3 |

- 6,5 |

- 4,9 |

- 4,4 |

- 2,6 |

|

|

AT-MP |

Recettes |

16,2 |

17,0 |

17,7 |

18,4 |

19,1 |

|

Dépenses |

14,2 |

14,8 |

15,1 |

15,5 |

15,8 |

|

|

Solde |

2,0 |

2,2 |

2,6 |

2,9 |

3,3 |

|

|

Famille |

Recettes |

53,5 |

56,7 |

58,4 |

60,2 |

62,1 |

|

Dépenses |

50,9 |

55,3 |

57,7 |

59,8 |

61,4 |

|

|

Solde |

2,6 |

1,3 |

0,7 |

0,5 |

0,7 |

|

|

Vieillesse |

Recettes |

258,9 |

269,8 |

280,3 |

289,4 |

297,7 |

|

Dépenses |

261,9 |

273,3 |

289,7 |

303,3 |

313,7 |

|

|

Solde |

- 3,0 |

- 3,5 |

- 9,4 |

- 13,9 |

- 15,9 |

|

|

Autonomie |

Recettes |

34,9 |

36,1 |

40,0 |

41,0 |

42,2 |

|

Dépenses |

35,4 |

37,3 |

39,1 |

40,5 |

41,7 |

|

|

Solde |

- 0,5 |

- 1,2 |

0,9 |

0,5 |

0,5 |

|

|

Total |

Recettes |

570,1 |

593,8 |

616,8 |

635,5 |

654,4 |

|

Dépenses |

589,3 |

601,4 |

626,9 |

650,0 |

668,4 |

|

|

Solde |

- 19,2 |

- 7,6 |

- 10,1 |

- 14,4 |

- 14,0 |

|

|

FSV |

Recettes |

19,3 |

20,1 |

21,0 |

21,8 |

22,6 |

|

Dépenses |

18,0 |

19,3 |

19,7 |

20,0 |

20,4 |

|

|

Solde |

1,3 |

0,8 |

1,3 |

1,8 |

2,3 |

|

|

Total + FSV |

Recettes |

571,7 |

595,0 |

618,4 |

637,6 |

657,0 |

|

Dépenses |

589,6 |

601,8 |

627,3 |

650,3 |

668,7 |

|

|

Solde |

- 17,8 |

- 6,8 |

- 8,8 |

- 12,7 |

- 11,8 |

|

Source : Annexe B du PLFSS 2023

2. Une trajectoire peu documentée et une absence de stratégie de maîtrise des comptes sociaux

La trajectoire présentée par l'annexe B repose sur le scénario d'un ralentissement de la croissance, qui resterait néanmoins positive en 2023 (+ 1 % de croissance du PIB) suivie d'un rebond relatif de l'économie (+ 1,6 % en 2024 puis + 1,7 % à partir de 2025) .

L'inflation hors tabac a, bien sûr, été revue très fortement à la hausse par rapport aux prévisions de l'année dernière . Le taux retenu pour 2022 (+ 5,4 %) semble relativement modeste. Pour la suite, le Gouvernement émet l'hypothèse d'un retour progressif à des taux plus modérés : après une nouvelle année d'inflation relativement forte (+ 4,3 % en 2023), une décélération devrait être enregistrée par la suite (+1,75 % en 2026).

De même, l'évolution de la masse salariale du secteur privé, déterminante pour le niveau des recettes de la sécurité sociale, serait dynamique sur l'ensemble de la période . Ainsi, après deux années exceptionnelles en 2021 puis 2022 qui ont fait plus qu'effacer les effets de la chute de 5,7 % en 2020 (notamment sous l'effet de l'activité partielle), la masse salariale progresserait de nouveau de 5 % en 2023 et se maintiendrait.

Principaux éléments retenus par

le Gouvernement pour l'élaboration

des prévisions de

recettes et des objectifs de dépenses

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|

PIB volume |

-7,8 % |

6,8 % |

2,7 % |

1,0 % |

1,6 % |

1,7 % |

1,7 % |

|

Masse salariale secteur privé* |

-5,7 % |

8,9 % |

8,6 % |

5,0 % |

3,9 % |

3,6 % |

3,4 % |

|

Inflation hors tabac |

0,2 % |

1,6 % |

5,4 % |

4,3 % |

3,0 % |

2,1 % |

1,75 % |

|

Revalorisations au 1 er janvier** |

1,0 % |

0,4 % |

3,1 % |

2,8 % |

4,9 % |

3,2 % |

2,2 % |

|

Revalorisations au 1 er avril** |

0,3 % |

0,2 % |

3,4 % |

3,7 % |

3,6 % |

3,2 % |

2,2 % |

|

Ondam |

9,4 % |

8,7 % |

2,2 % |

-0,8 % |

2,3 % |

2,7 % |

2,6 % |

|

Ondam hors covid |

3,3 % |

6,3 % |

5,4 % |

3,7 % |

2,7 % |

2,7 % |

2,6 % |

* Masse salariale du secteur privé. Hors prime exceptionnelle de pouvoir d'achat et prime de partage de la valeur ajoutée, la progression serait de 8,4 % en 2022.

** En moyenne annuelle, dont les effets en moyenne annuelle de la revalorisation anticipée au 1 er juillet 2022 de 4,0 %.

Source : Annexe B du PLFSS 2023

L'annexe B , qui a aussi pour vocation de donner une visibilité et une stratégie pour l'avenir 12 ( * ) , ne donne aucun détail sur les moyens que le Gouvernement envisage de se donner pour maîtriser les comptes . Par exemple, il est tout juste précisé que le solde de la branche vieillesse « bénéficierait de l'objectif d'élévation progressive de l'âge effectif de départ sur le quinquennat ».

Là encore, le Haut Conseil des finances publiques se montre très dubitatif, considérant que « l'hypothèse (...) de croissance potentielle (1,35 % par an de 2022 à 2027) est optimiste notamment parce qu'elle suppose des effets importants et immédiats de réformes (du revenu de solidarité active, des retraites, de l'assurance chômage, de l'apprentissage...) dont ni les modalités, ni les impacts, ni le calendrier ne sont documentés ». Le HCFP en déduit que « ces hypothèses rendent particulièrement fragile la trajectoire de finances publiques présentée par le Gouvernement sur la période 2023-2027 » 13 ( * ) .

3. En tout état de cause incompatible avec le remboursement de la dette sociale à bonne échéance

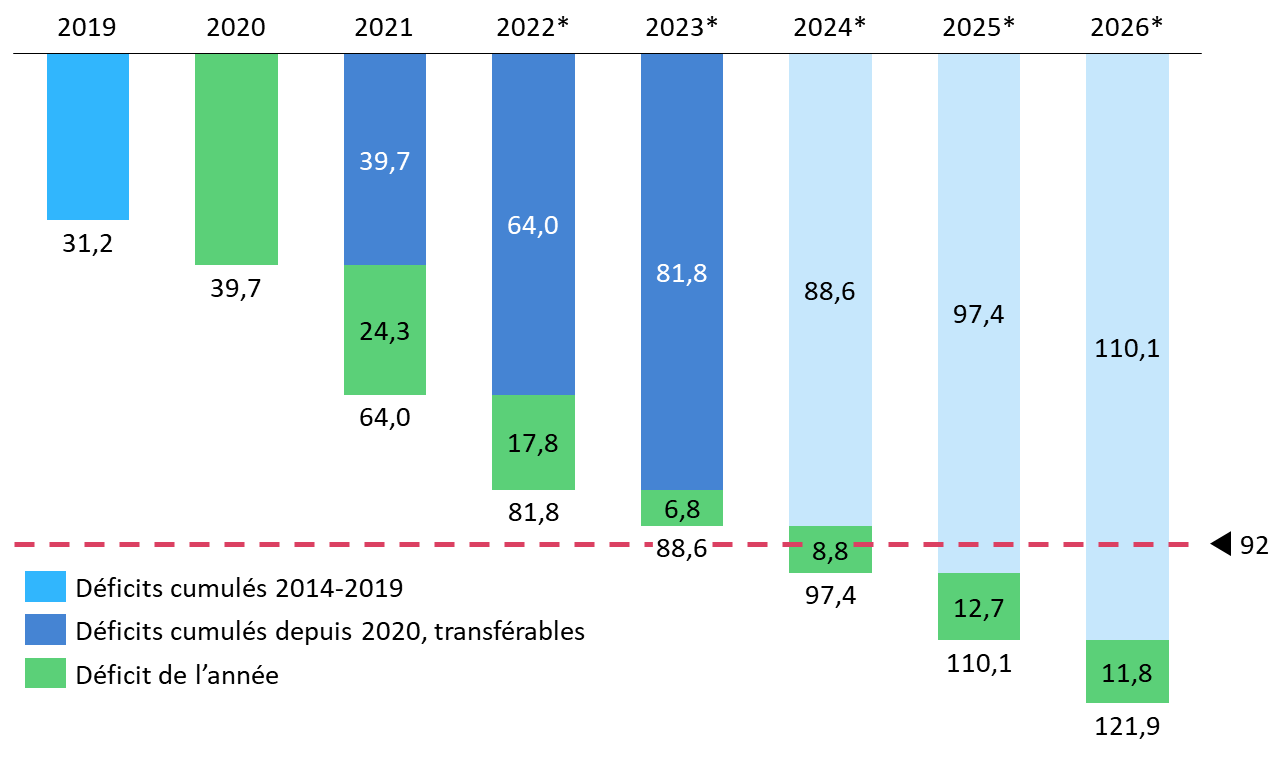

En tout état de cause, même si elle devait se réaliser comme prévu par le Gouvernement, la trajectoire des comptes sociaux présentée en annexe B se traduirait par un creusement de la dette sociale .

Le graphique suivant montre les effets du cumul des déficits des Robss et du FSV, qui dépasserait au plus tard en 2024 le montant des autorisations de transferts de nouveaux déficits à la Cades autorisés par la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie 14 ( * ) .

Comparaison des déficits cumulés de la

sécurité sociale depuis 2020

et du plafond d'autorisation de

transfert à la Cades

(en milliards d'euros)

Source : commission des affaires sociales, d'après PLFSS

Ces chiffres montrent que de nouveaux transferts devront très probablement être envisagés dans le courant de la législature .

Le Sénat sera, comme toujours, très attentif au respect de la date limite d'amortissement de la dette sociale fixée par la loi organique, c'est-à-dire le 31 décembre 2033 15 ( * ) .

* 12 Ceci est d'autant plus vrai que désormais, l'article L.O. 111-4 du code de la sécurité sociale prévoit expressément que cette annexe doit préciser « l'impact attendu des mesures nouvelles ».

* 13 Avis n° HCFP-2022-5 du 21 septembre 2022.

* 14 Soit un plafond de 92 milliards d'euros au titre des déficits des années 2020 à 2023.

* 15 Article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 relative à la dette sociale.