D. LA DETTE DE L'ÉTAT POURSUIT UNE HAUSSE HISTORIQUE ALORS QUE LA REMONTÉE DES TAUX ET LA REPRISE DE L'INFLATION COMMENCENT À PESER SUR SON COÛT

1. La dette financière poursuit son augmentation rapide, tandis que la charge de la dette entame une hausse probablement durable

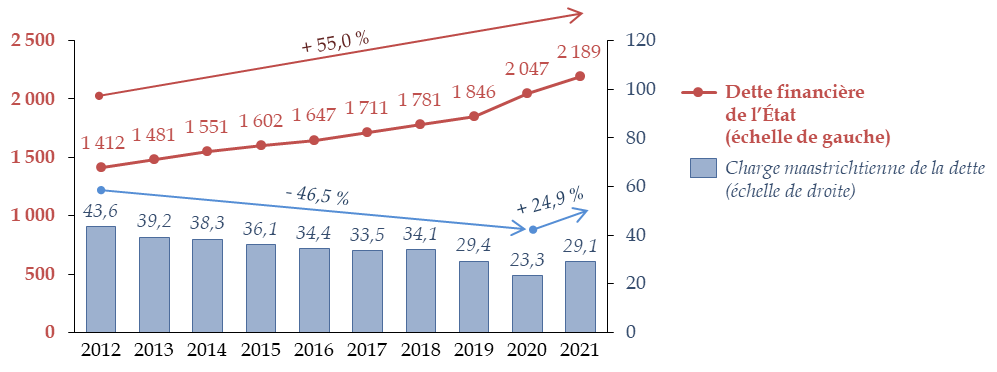

La dette financière de l'État, mesurée en comptabilité générale, est de 2 189,4 milliards d'euros à la fin 2021, en hausse de 142,3 milliards d'euros, soit + 7,0 %, après une hausse de 200,9 milliards d'euros en 2020 : en deux ans, la dette financière de l'État a donc progressé de 18,6 % .

La composition de la dette financière de l'État

L'encours des bons du Trésor à taux fixe (BTF), qui constituent la dette à court terme, est de 155,7 milliards d'euros, en diminution de 6,3 milliards d'euros. Il s'agit toutefois d'un niveau élevé, le recours au BTF ayant considérablement augmenté pour financer la dette résultant de la crise sanitaire : l'encours de BTF était de 107,2 milliards d'euros à la fin 2019 et il avait augmenté de près de 50 % en 2020.

La plus grande partie de l'encours de dette financière correspond aux obligations assimilables du Trésor (OAT) : la valeur de la dette négociable à moyen et long terme était à la fin 2021 de 2 005,6 milliards d'euros. L'augmentation est de 150,0 milliards d'euros en 2021, après une hausse de 123,4 milliards d'euros en 2020.

Source : commission des finances, à partir du compte général de l'État

La dette financière poursuit son mouvement constant d'augmentation, qui atteint + 55,0 % en 10 ans , entre 2012 et 2021.

Le fait nouveau, en 2021 est que la charge d'intérêt , elle, connaît une véritable inflexion et repart à la hausse après des années de baisse continue. Cette hausse est due en particulier à l'augmentation, pourtant encore mesurée, de l'inflation en 2021, qui pèse sur le stock de dette indexée.

Évolution de la dette financière de

l'État et de la charge

de la dette entre 2012 et 2021

(en milliards d'euros)

Source : commission des finances, à partir des données du compte général de l'État et des documents budgétaires. Charge de la dette hors SCNF Réseau

Compte tenu de l'évolution beaucoup plus importante de l'inflation en 2022, ainsi que de la hausse des taux qui renchérit les nouvelles émissions de dettes, toujours très nombreuses, cette inflexion risque de se transformer en véritable choc dans les années à venir .

2. Les primes à l'émission diminuent et pourraient disparaître dans les années à venir

L'Agence France Trésor émet régulièrement des titres de dette sur une souche ancienne afin de tirer parti de la liquidité d'un titre déjà présent sur le marché. Elle sert alors le même taux nominal, lequel était le taux de marché lors du lancement de la souche mais peut être supérieur ou inférieur au taux de marché actuel. Si le taux servi est supérieur au taux de marché actuel, l'acheteur du titre, qui reçoit ces coupons surévalués, doit verser en contrepartie une prime à l'État, lors de l'émission du titre, afin de pouvoir bénéficier de ce taux. C'est également le cas lorsque les taux de marché sont négatifs, car le coupon, lui, n'est jamais inférieur à zéro 23 ( * ) . Si au contraire les taux ont augmenté entre la création de la souche et une nouvelle émission d'un titre sur cette souche, l'acheteur bénéficie d'une décote sur le prix d'achat.

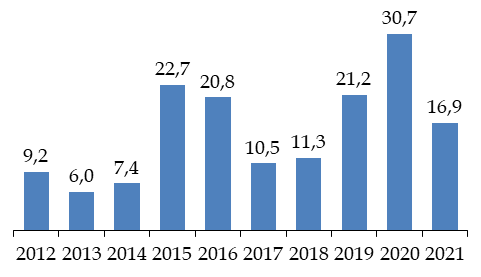

La première situation, c'est-à-dire la réception par l'État de primes à l'émission, a été très courante au cours des années récentes , en raison du mouvement continu de baisse des taux. Les décotes sont beaucoup moins nombreuses.

Ce mouvement s'est toutefois inversé en 2021 , de sorte que les primes, nettes des décotes 24 ( * ) , ont diminué pour la première fois depuis 2017, de manière très substantielle.

Montant des primes, nettes des décotes,

à l'émission depuis 2012

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

Les primes et décotes sont imputées, comptablement, sur les ressources de trésorerie et non sur les recettes ou dépenses budgétaires, car elles ont vocation à être réparties par la suite sur l'ensemble de la durée de vie du titre.

Le recours à ces techniques facilite la gestion de la dette par le recours à des lignes plus liquides et peut donc contribuer à en diminuer le coût global. Il n'en reste pas moins qu'il a pour conséquence, comme le fait observer la Cour des comptes 25 ( * ) , de réduire, de manière temporaire, le ratio de la dette publique rapportée au PIB : l'écart était d'environ 4,3 points à la fin 2020.

Elles ont également un effet sur la charge de la dette en comptabilité budgétaire .

Celle-ci, telle que mesurée par les décaissements effectués chaque année à ce titre sur la mission « Engagements financiers de l'État », a diminué au cours des années récentes , passant de 45,2 milliards d'euros en 2012 à 34,2 milliards d'euros en 2020, pour remonter légèrement à 36,2 milliards d'euros en 2021. Cette diminution est toutefois moindre que la charge de la dette maastrichtienne qui, comme le montre le schéma supra , est passée de 43,6 milliards d'euros en 2012 à 23,3 milliards d'euros en 2020. L'existence des primes à l'émission conduisait en effet , ces dernières années, l'État à verser des coupons supérieurs aux taux de marché , lesquels sont comptabilisés dans la charge budgétaire de la dette, compensant partiellement l'effet de la baisse des taux. Sans l'utilisation du mécanisme des primes à l'émission, la diminution de la charge budgétaire de la dette aurait été bien plus importante 26 ( * ) .

La remontée des taux d'intérêt qui a commencé depuis la fin de 2021, si elle se poursuit, devrait en toute logique réduire, voire inverser l'écart entre les primes et les décotes . Il peut donc être prévu que l'écart entre la charge de la dette maastrichtienne et la charge de la dette budgétaire se réduise progressivement au cours des années à venir.

* 23 Des primes ou décotes existent même lors de l'émission de nouveaux titres en période de taux positifs, car les coupons servis ont des taux arrondis, selon les cas, à 0,25 % ou 0,1 % et donc non strictement égaux aux taux de marché (voir le rapport annuel de performances sur la mission « Engagements financiers de l'État », annexé au projet de loi de règlement pour 2021).

* 24 Le montant des décotes est de 1,9 milliard d'euros en 2021, pour 18,8 milliards d'euros de primes.

* 25 Rapport sur le budget de l'État en 2021, p. 53.

* 26 Voir notamment Olivier Rouseau, Primes d'émission et décotes dans le compte général de l'État , Gestion et finances publiques , 2018, n° 1, p. 85 à 88.