B. LES CRÉDITS DU PROGRAMME 345 « SERVICE PUBLIC DE L'ÉNERGIE » BAISSENT DÈS 2022 DE 700 MILLIONS D'EUROS PAR RAPPORT À LA LOI DE FINANCES INITIALE POUR 2021

Crédits inscrits au programme 345

« Service public de l'énergie »

en 2021 et en

2022 (CP)

(en millions d'euros)

|

|

2022

|

Variation 2021-2022 |

|

|

09- Soutien aux énergies renouvelables électriques en métropole continentale |

5 684,5 |

4 738,4 |

- 16,6 % |

|

10- Soutien à l'injection de biométhane |

543,8 |

712,9 |

+ 31,1 % |

|

11- Solidarité avec les zones non interconnectées au réseau métropolitain |

2 136,7 |

2 163,6 |

+ 1,3 % |

|

12- Soutien à la cogénération au gaz naturel et autres moyens thermiques |

677,6 |

646,1 |

- 4,6 % |

|

13- Soutien aux effacements de consommation |

6 |

40,0 |

+ 566,7 % |

|

14- Dispositions sociales pour les consommateurs en situation de précarité énergétique |

28,3 |

30,9 |

+ 9,1 % |

|

15- Frais divers |

72,4 |

117,5 |

+ 62,2 % |

|

Total programme |

9 149,4 |

8 449,4 |

- 7,7 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2022

L es crédits du programme 345 « Service public de l'énergie » doivent donc passer de 9 149,4 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP) en 2021 à 8 449,4 millions d'euros en 2022 (AE=CP), soit une diminution 700 millions d'euros .

Les principaux postes de dépenses du programme sont marqués par les évolutions suivantes par rapport à 2021 :

- le soutien aux énergies renouvelables électriques en métropole continentale doit diminuer de 946,1 millions d'euros , diminution majorée de 415,4 millions d'euros par rapport à la délibération de la CRE du 15 juillet 2021 pour tenir compte de l'augmentation des prix de l'électricité intervenue entre cette date et le dépôt du projet de loi de finances ;

- le soutien à l'injection de biométhane progresse de 169,2 millions d'euros ;

- la solidarité avec les zones non interconnectées (ZNI) au réseau métropolitain doit bénéficier d'un montant relativement stable ( + 26,8 millions d'euros ) de 2 163,6 millions d'euros ;

- le soutien à la cogénération diminue de 31,5 millions d'euros ;

- le soutien aux effacements de consommation est multiplié par sept ( + 34 millions d'euros ) pour atteindre 40 millions d'euros.

1. Le soutien aux énergies renouvelables électriques en 2022 diminue très fortement en raison de la hausse des prix de l'électricité

Les dépenses de soutien aux énergies renouvelables (EnR) électriques continentales portées par l'action 09 du programme 345 consistent à compenser les fournisseurs d'électricité pour les surcoûts engendrés pour eux par les contrats d'obligation d'achat et de complément de rémunération qu'ils sont tenus de conclure avec les producteurs d'énergies renouvelables.

Le mécanisme de soutien aux producteurs d'énergies renouvelables électriques

Les fournisseurs historiques (EDF et les ELD) sont tenus de conclure des contrats d'achat de l'électricité produite à partir d'énergie renouvelable par les installations éligibles à l'obligation d'achat ou lauréates d'un appel d'offres. Ils doivent également conclure des contrats avec les entreprises bénéficiaires du complément de rémunération. Depuis le 1 er janvier 2017, des organismes agréés peuvent également conclure ces contrats avec les producteurs d'électricité à partir d'énergie renouvelable. En 2017, ils sont au nombre de quatre.

Le surcoût résultant de l'application de ces contrats correspond à la différence entre le coût d'achat de l'électricité produite et le coûté évité par ces mêmes quantités, ou au montant de la prime dans le cas du complément de rémunération.

Source : projet annuel de performances pour 2021

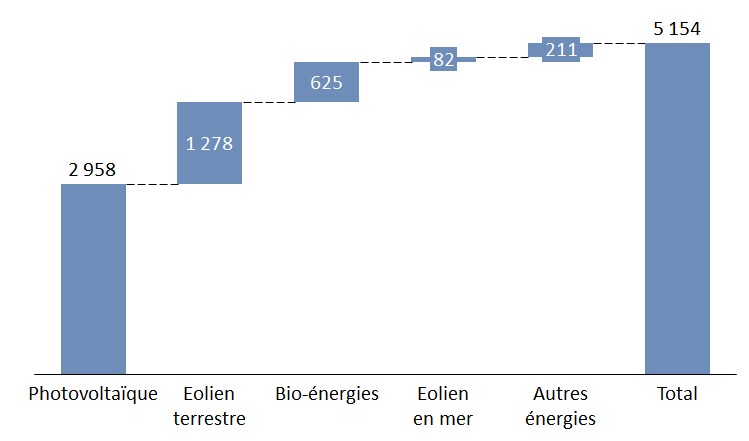

Pour 2022, le montant de 5 153,8 millions d'euros prévu par la Commission de régulation de l'énergie (CRE) dans sa délibération du 15 juillet 2021 a été obtenu en additionnant l'ensemble des coûts détaillés dans le graphique ci-après.

Coûts prévisionnels du soutien à la production d'électricité renouvelable en 2022 évalué par la CRE dans sa délibération du 15 juillet 2021

(en millions d'euros)

Source : délibération n° 2021-230 de la Commission de régulation de l'énergie du 15 juillet 2021 relative à l'évaluation des charges de service public de l'énergie pour 2022

Ce montant de 5 153,8 millions d'euros était déjà inférieur de 530,7 millions d'euros (- 9,3 %) aux 5 684,5 millions d'euros de charges prévisionnelles pour 2021 et de 640,5 millions d'euros (- 11,1 %) aux 5 794,3 millions d'euros de charges constatées au titre de 2020 .

Pour tenir compte de la hausse des prix de l'électricité intervenue entre le 15 juillet 2021 et le dépôt du projet de loi de finances, le Gouvernement a décidé de réduire de 415,4 millions d'euros le montant prévisionnel évalué par la CRE. Aussi, les crédits inscrits à l'action 09 pour 2022 s'établissent à 4 738,4 millions d'euros, en baisse de 16,6 % (946,1 millions d'euros) et de 18,2 % (1 055,9 millions d'euros) par rapport aux charges prévisionnelles de 2021 et aux charges constatées de 2020 .

La révision significative à la baisse de la prévision des charges pour 2021, pour 1 151,5 millions d'euros a pour origine principale l'augmentation des prix du marché de l'électricité.

De façon générale, une hausse des prix de gros de 1 euro par mégawattheure sur le marché de l'électricité européen se traduit par une baisse des compensations de charges de service public de l'électricité prises en charge par l'État supérieure à 50 millions d'euros .

Les charges définitivement constatées pour 2020 se sont quant à elles établies à 5 794,3 millions d'euros .

L'évolution des soutiens à la production d'électricité renouvelable (2019 et 2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

La hausse des prix de l'électricité est partiellement compensée par les augmentations de charges liées à l'accroissement des capacités installées , en particulier pour la filière photovoltaïque et la filière éolienne , qui représenteront respectivement 33,6 % et 15,4 % des charges de service public de l'énergie en 2022 .

Ainsi, la production prévisionnelle des énergies renouvelables (EnR) électriques soutenues en métropole devrait atteindre 70,5 térawattheures (TWh) en 2022 contre 65,1 TWh estimés pour 2021, soit une progression de 8,3 %, et une production constatée de 64,5 TWh en 2020 .

L'année 2022 doit être celle des premières mises en service de parcs éoliens en mer . Le parc situé au large de Saint-Nazaire doit être mis en service en 2022 pour une puissance de 480 MW. La mise en service de deux parcs éoliens flottants pour une puissance de 48 MW est aussi prévue en 2022. D'après la délibération de la CRE de juillet 2021, la production des parcs éoliens en mer devrait s'élever à 707 GWh en 2022 .

Le rapporteur spécial note ainsi qu'en dépit de leurs fluctuations sur cette période et sous réserve des incertitudes actuelles liées à la volatilité des prix de l'énergie , les soutiens publics au développement des EnR électriques pourraient afficher une certaine stabilité entre 2019 et 2022 (- 0,3 %) . Leur part dans le total des charges de service public de l'énergie est toutefois en régression à 58,5 % pour 2022. Cette part atteignait 60 % en 2021 et 66,5 % en 2020.

État des lieux et perspectives du solaire photovoltaïque et de l'éolien

Au 31 décembre 2020, la puissance du parc solaire photovoltaïque atteint 10,9 GW. La programmation pluriannuelle de l'énergie (PPE) fixe un objectif de 20,1 GW en 2023 et une fourchette comprise entre 35,1 et 44 GW en 2028.

En 2022, la PPE prévoit l'attribution d'appels d'offres à hauteur de 1 850 MW pour le photovoltaïque au sol, 900 MW pour le photovoltaïque sur bâtiment, 140 MW pour le photovoltaïque innovant et 150 MW pour les installations photovoltaïques en autoconsommation. Un volume de 750 MW par arrêté tarifaire pour les projets photovoltaïques de moins de 500 kW est également attendu.

En ce qui concerne l'éolien terrestre, le parc français atteint une puissance de 17,6 GW au 31 décembre 2020, dont 1 GW raccordé au cours de l'année 2020. La PPE fixe un objectif de 24,1 GW en 2023 et une fourchette de 33,2 à 34,7 GW en 2028. Ces objectifs correspondraient à un parc de 14 200 à 15 500 éoliennes (contre environ 8 000 fin 2018).

En 2022, la PPE prévoit l'ouverture d'appels d'offres à hauteur de 1 850 MW, pour un coût de soutien de l'ordre de 1,5 milliard d'euros sur 20 ans. Un volume additionnel de 800 MW de nouveaux contrats par arrêté tarifaire est également attendu.

Si la France ne dispose aujourd'hui d'aucun parc éolien en mer exploitation, elle vise à atteindre une capacité installée de 2,4 GW en 2023 et 6,2 GW en 2028.

La PPE prévoit le lancement de six appels d'offre entre 2019 et 2023 pour 4,4 GW de puissance installée pis l'attribution d'1 GW par an de 2024 à 2028. Les premières mises en service pour la filière éolienne en mer sont prévues en 2022.

Source : projet annuel de performances pour 2022

Le rapporteur spécial constate qu'à ce stade, aucune diminution des CSPE n'est prévue pour 2022 au titre du dispositif de révision des contrats d'obligation d'achat d'électricité photovoltaïque pré-moratoires conclus entre 2006 et 2011. Prévu par l'article 225 de la loi de finances initiale pour 2021, ce mécanisme prévoit de réviser à la baisse les tarifs d'achat de contrats de soutien à la production d'électricité photovoltaïque signés entre 2006 et 2011. Les textes règlementaires attendus (un décret et un arrêté) ont été publiés le 27 octobre 2021 ainsi que, dans la foulée, la délibération de la CRE déterminant les lignes directrices relatives à la procédure de révision destinée à préserver la viabilité économique des producteurs dite « clause de sauvegarde ». Les tarifs révisés doivent être très prochainement notifiés aux installations concernées qui pourront, dans un délai de trois mois, et probablement massivement, recourir au dispositif d'appel suspensif de la clause de sauvegarde.

Dans son rapport du 29 septembre 2021 intitulé « lumière sur la révision des contrats photovoltaïques » 14 ( * ) , le rapporteur spécial a émis des doutes sur l'objectif de réduction des CSPE escompté par l'administration à hauteur d'environ 3,7 milliards d'euros en un peu plus de dix ans. Il réitère son scepticisme sur la crédibilité de ce montant qui ne tient pas compte des conséquences de la procédure d'appel ni des risques contentieux . Comme il l'a souligné dans son rapport précité, le rapporteur spécial suivra attentivement et avec la plus grande vigilance l'application par l'administration de cette procédure sensible .

Si l es coûts de soutien aux EnR électriques diminuent en 2021 et en 2022 en raison de la hausse des prix de l'électricité , le rapporteur spécial est en accord avec l'appréciation que la Cour des comptes formulait dans son rapport sur le soutien aux énergies renouvelables présenté au Sénat le 18 avril 2018 : « les décisions de programmation énergétique ne reposent pas suffisamment sur une analyse consolidée et comparative des coûts et des prix - actuels et prévisibles - des différentes filières de production électrique, qui permettrait de fiabiliser les projections de soutiens nécessaires à leur déploiement , et donc de réaliser une programmation énergétique permettant de les minimiser ». Une meilleure maîtrise des dépenses publiques impliquerait notamment de donner la priorité aux EnR dont les coûts de production diminuent le plus .

Par ailleurs, également pour mieux maîtriser les incidences sur les comptes publics des futurs projets d'EnR électriques, il lui apparaît primordial d' améliorer l'efficience des mécanismes de soutien dont ils sont l'objet.

Parmi les pistes à explorer figurent notamment :

- l'extension des appels d'offres pour l'attribution d'aides à la production d'électricité d'origine éolienne aux installations de plus de 6 MW ;

- le fait de réserver aux seules installations éoliennes ayant été exploitées pendant plus de 20 ans l'éligibilité à de nouveaux soutiens publics, attribués également par appels d'offre (enjeu du « repowering ») ;

- la fixation de plafonds de prix pour les projets dans les filières non matures.

2. Alors que le coût du soutien à l'injection de bio-méthane devrait progresser de 86 % en 2022 un scénario de bulle spéculative non maîtrisée a probablement été évité de justesse avec la révision à la baisse des tarifs d'achat en novembre 2020

En matière de gaz naturel, le biométhane constitue la principale source d'énergie renouvelable, raison pour laquelle l'État soutient financièrement son injection dans les réseaux de transport et de distribution de gaz naturel.

Dans cette perspective, l'article L. 446-2 du code de l'énergie prévoit que les fournisseurs de gaz naturel sont tenus de conclure des contrats d'achat de biométhane produit par les installations éligibles à l'obligation d'achat.

L'application de ces contrats génère un surcoût , qui correspond à la différence entre le prix d'acquisition du biométhane et le prix moyen constaté sur le marché de gros du gaz naturel ainsi qu'aux coûts de gestion du dispositif . C'est ce surcoût, évalué tous les ans par la Commission de régulation de l'énergie (CRE), que l'État prend à sa charge.

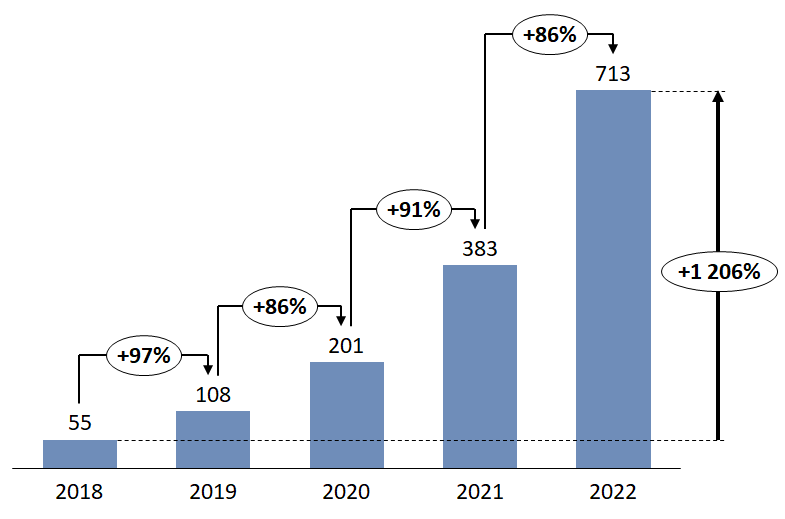

Dans sa délibération du 15 juillet 2021, la CRE prévoyait que les charges liées aux contrats d'achats de biométhane, retracées à l'action 10 du programme 345 « Service public de l'énergie » atteignent 712,9 millions d'euros en 2022, soit une multiplication par 1,86 par rapport aux 383,3 millions d'euros désormais prévus pour 2021 et de 3,6 par rapport aux 200,5 millions d'euros constatés pour 2020.

Évolution du coût budgétaire des

soutiens

à l'injection du biométhane (2018-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Le montant des charges évaluées correspond à une prévision de production de 8,5 TWh en 2022 en progression respectivement de 77 et 286 % par rapport aux 4,8 TWh prévus en 2021 et aux 2,2 TWh produits en 2020 15 ( * ) . Le niveau de production prévisionnel pour 2022 dépasserait ainsi largement l'objectif de 6 TWh en 2023 qui avait été fixé par la PPE . En 2023-2024 , les gestionnaires de réseau estiment que la production annuelle devrait atteindre 13 TWh .

Les crédits consacrés au soutien public de cette filière devraient en 2022 avoir été multipliés par 13 en cinq ans , puisque le montant qui y était consacré était de 54,6 millions d'euros en 2018.

Dans un bilan technico-économique de la filière, dès 2018 16 ( * ) , la CRE avait souligné des niveaux excessifs de rentabilité de l'ordre de 11 %. Cette analyse l'avait amené à reconduire sa recommandation de réviser un tarif d'achat qui ne l'avait pas été depuis son entrée en vigueur en 2011.

En 2020, elle ajoutait que si les externalités positives (diversification du revenu des agriculteurs, gestion des déchets agricoles, économie circulaire ou encore création d'emplois en zone rurale) justifient que l'État continue à soutenir la filière , « la dynamique qu'est amenée à connaître cette filière doit conduire les pouvoirs publics à la plus grande vigilance sur le bon dimensionnement des dispositifs de soutien pour assurer le développement de la filière en maîtrisant l'impact budgétaire ».

A la fin de l'année 2020, le tarif d'achat des 212 installations qui injectaient du biométhane s'établissait en moyenne à 103 euros par mégawattheure (MWh). En l'espace de moins de trois mois , entre le 1 er septembre et le 24 novembre 2020, 184 contrats d'achat de biométhane ont été signés pour une capacité de production annuelle d'environ 4,6 TWh . Ce rythme, très supérieur aux anticipations, avait toutes les apparences d'une bulle spéculative. Le scénario d'emballement des contrats photovoltaïques pré-moratoire semblait devoir se répéter.

Le dispositif de soutien au biométhane a fini par être révisé via l'arrêté du 23 novembre 2020 pour tenir compte de la maturité atteinte par la filière et de l'évolution des coûts de production observée depuis 2011. Ce décret baisse le tarif d'achat , prévoit sa dégressivité trimestrielle et renforce les conditions d'accès aux contrats. Ces évolutions devraient limiter la rémunération moyenne des capitaux investis à un taux d'environ 7 %.

Le rapporteur spécial estime qu' il était urgent de prendre cette mesure pour éviter que ne se forme une bulle comparable à la situation observée à la fin de la première décennie des années 2000 concernant les contrats d'obligation d'achat d'électricité d'origine photovoltaïque. Il considère que les mesures prises dans le cadre de l'arrêté du 23 novembre 2020 étaient impératives pour assurer un développement de la filière maîtrisé et soutenable pour les comptes publics. Il note cependant qu'une fois encore, au détriment des finances publiques et des contribuables, l'État a tardé à réagir aux recommandations répétées du régulateur.

La dynamique de progression des CSPE relatives à l'injection de biométhane devrait se poursuivre puisque seulement 21 % des 1 024 installations qui ont signé des contrats d'obligation d'achat avant la fin du mois de novembre 2020 ont été mises en service .

3. La péréquation tarifaire en faveur des consommateurs des zones non interconnectées (ZNI) devrait représenter 2 163,6 millions d'euros en 2022, en légère progression de + 6 % par rapport à 2021

Les coûts de production d'électricité en Corse ainsi que dans les départements, régions et territoires d'outre-mer sont sensiblement supérieurs à ceux de la métropole continentale .

Au nom de la solidarité nationale, les consommateurs de ces zones non interconnectées (ZNI) bénéficient d'une péréquation tarifaire : les surcoûts des opérateurs historiques des ZNI - EDF Systèmes énergétiques insulaires (EDF SEI), Électricité de Mayotte (EDM) et Eau et Électricité de Wallis-et-Futuna (EEWF) - font l'objet d'une compensation par l'État .

En 2022, cette péréquation tarifaire , retracée par l'action 11 du programme 345 « Service public de l'énergie », devrait représenter 2 163,6 millions d'euros , soit une augmentation de 26,8 millions d'euros (+ 1,3 %) par rapport à la prévision initiale pour 2021, laquelle s'élevait à 2 136,7 millions d'euros . La progression atteint néanmoins 6 % si on la compare à la prévision pour 2021 révisée à la baisse par la CRE dans sa délibération du 15 juillet 2021 (2 042,3 millions d'euros).

Évolution du coût budgétaire de la péréquation tarifaire en faveur des consommateurs des ZNI (2017-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

L'augmentation des charges prévisionnelles pour 2022 au titre des ZNI s'explique par le développement de nouvelles installations renouvelables sur ces territoires.

Sur l'enveloppe de 2 163,6 millions d'euros prévue par l'action 11 « Soutien dans les ZNI », 598,5 millions d'euros sont consacrés au soutien à la transition énergétique dans les ZNI, c'est-à-dire :

- aux surcoûts de production d'électricité à partir d'énergies renouvelables par le fournisseur historique ;

- aux surcoûts d'achat des contrats de gré à gré d'énergies renouvelables ;

- aux surcoûts d'achat des contrats d'obligation d'achat d'énergies renouvelables ;

- aux coûts liés à la maîtrise de la demande de l'énergie (MDE) ;

- aux coûts liés au développement du stockage ;

- au coût des études prévues par la PPE .

Les 1 443,8 millions d'euros restant représentent la part dévolue à la production non renouvelable de la péréquation tarifaire :

- les surcoûts de production d'électricité supportés par l'opérateur historique pour l'électricité produite par les installations qu'il exploite et qui fonctionnent à partir d'énergies fossiles ;

- les surcoûts d'achat d'électricité produite à partir d'énergies fossiles supportés par l'opérateur historique.

Le tableau ci-après détaille ces différents surcoûts selon l'origine de l'électricité produite (énergies renouvelables ou fossiles) et selon les territoires.

Surcoûts de production et d'achat

d'électricité dans les zones

non interconnectées

bénéficiant du dispositif de péréquation tarifaire

en 2022

(en millions d'euros)

|

Zone |

Surcoûts transition énergétique dans les ZNI |

Surcoûts de production

|

Total en millions d'euros |

|

Corse |

138,0 |

223,1 |

361,1 |

|

Guadeloupe |

159,4 |

294,3 |

453,7 |

|

Martinique |

121,7 |

236,7 |

358,4 |

|

Guyane |

85,8 |

147,4 |

233,2 |

|

Réunion |

152,9 |

446,6 |

599,5 |

|

Saint Pierre et Miquelon |

0,2 |

23,9 |

24,1 |

|

Îles bretonnes |

0,3 |

4,0 |

4,3 |

|

Mayotte |

11,9 |

110,5 |

122,4 |

|

Wallis et Futuna |

0,1 |

6,9 |

7,0 |

|

Total |

670,2 |

1 493,4 |

2 163,6 |

Source : réponses au questionnaire budgétaire

Alors que les dépenses relatives à la péréquation en faveur des ZNI tendent à augmenter rapidement , le rapporteur spécial Jean-François Husson avait réclamé que soit revu à la baisse le taux de rémunération des capitaux investis dans les actifs de production d'électricité dans les ZNI, qui avait été fixé à 11 % en 2006.

De fait, un taux aussi élevé ne se justifiait plus , dans la mesure où les coûts de financement ont considérablement diminué depuis 2006, avec la mise en place d'un cadre de régulation qui assure une couverture raisonnable des risques. Un arrêté avait enfin été adopté le 6 avril 2020 17 ( * ) , ce dont le rapporteur spécial s'était félicité. Le taux de rémunération du capital immobilisé est désormais modulé en fonction des réalités de financement, des technologies mises en oeuvre et de la spécificité de chaque territoire . Outre cette décision qui était nécessaire, il est également essentiel de veiller au bon dimensionnement des installations construites dans les ZNI .

4. En phase d'extinction, le soutien à la cogénération au gaz naturel poursuit son érosion en se réduisant de 3,4 % à 646,1 millions d'euros

La « cogénération » renvoie à la production combinée de chaleur et d'électricité par des installations fonctionnant au gaz naturel . Ce processus permet d'atteindre des rendements énergétiques globaux supérieurs à ceux obtenus via la production séparée de chaleur (chaudières) et d'électricité (centrales électriques) et de générer ainsi des économies d'énergie primaire . La chaleur produite est généralement utilisée par injection dans un réseau de chaleur ou pour un processus industriel .

Pour soutenir la cogénération au gaz naturel, l'État oblige EDF et les entreprises locales de distribution d'électricité à conclure des contrats d'obligation d'achat ou de complément de rémunération avec les installations de cogénération à haute performance énergétique de moins de 12 MW.

En contrepartie, il compense aux distributeurs d'électricité l'intégralité des surcoûts générés par ces mécanismes de soutien .

L'État apporte également un soutien transitoire aux installations de cogénération de plus de 12 MW .

Conformément à la nouvelle PPE adoptée au mois d'avril, le dispositif de soutien à la cogénération a été abrogé à compter du 23 février 2021 en application d'un décret du 21 août 2020. Depuis cette date, les installations de cogénération à partir de gaz naturel ne sont plus éligibles à un soutien et aucune nouvelle demande de contrat ne peut donc être acceptée. Dans la mesure où les producteurs disposent d'un délai de deux ans pour mettre en service leur installation, plus aucune nouvelle centrale ne sera soutenue à compter du début de l'année 2023.

Il convient toutefois de noter que les contrats en cours ne seront pas impactés et que les surcoûts qui en résultent continueront à être compensés .

Dans sa délibération du 15 juillet 2021, la CRE a revu à la baisse ses prévisions des soutiens de l'État à la cogénération. Ainsi, ils devraient s'élever à 669 millions d'euros en 2022.

Les installations de cogénération devraient produire 5,5 TWh en 2022 , une production en baisse respectivement de 14 et 24 % par rapport à celle prévue en 2021 (6,4 TWh), et celle constatée en 2020 (7,2 TWh).

Au 31 décembre 2020, les restes à payer au titre du soutien public à la cogénération s'élevaient à environ 4 milliards d'euros .

* 14 Rapport d'information de Mme Christine LAVARDE, fait au nom de la commission des finances

n° 864 (2020-2021) - 29 septembre 2021.

* 15 Par 214 installations.

* 16 « Bilan technique et économique des installations de production de biométhane » du 19 décembre 2018.

* 17 Arrêté du 6 avril 2020 relatif au taux de rémunération du capital immobilisé pour les installations de production électrique, pour les infrastructures visant la maîtrise de la demande d'électricité et pour les ouvrages de stockage piloté par le gestionnaire de réseau dans les zones non interconnectées.