II. LES RECETTES SONT À NOUVEAU RÉVISÉES À LA HAUSSE PAR RAPPORT À LA PREMIÈRE LOI DE FINANCES RECTIFICATIVE

A. LES RECETTES FISCALES BÉNÉFICIENT DE L'AMÉLIORATION DE LA SITUATION ÉCONOMIQUE

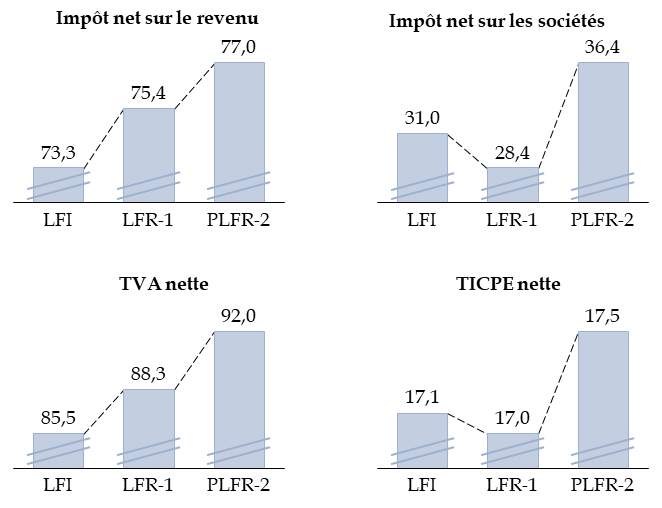

Les recettes fiscales nettes sont prévues dans le second projet de loi de finances rectificative pour 2021 à un niveau de 277,6 milliards d'euros , en diminution de 1,0 milliard d'euros environ par rapport au niveau révisé lors de la présentation du projet de loi de finances pour 2022 (soit 278,6 milliards d'euros), mais en augmentation de 18,6 milliards d'euros par rapport au niveau prévu dans la première loi de finances rectificative du 19 juillet 2021.

L'écart, très réduit, avec la prévision du mois de septembre résulte de plusieurs mouvements :

- les recettes de taxe sur la valeur ajoutée (TVA) revenant à l'État seraient minorées de 0,4 milliard d'euros, compte tenu à la fois du bon niveau des rentrées fiscales constatées et du transfert de TVA vers la sécurité sociale prévu par l'article premier du présent projet de loi de finances rectificative (1,4 milliard d'euros) ;

- les autres taxes intérieures (taxes intérieures sur la consommation finale d'électricité et sur la consommation de gaz naturel) seraient également inférieures de 0,4 milliard d'euros au niveau prévu ;

- les remboursements et dégrèvements, qui minorent les recettes nettes, seraient accrus de 0,1 milliard d'euros par une révision de la prévision de décaissements au titre du contentieux « OPCVM ».

D'une manière générale, l'évolution des prévisions de recettes fiscales au cours de l'année reflète l'évolution des prévisions relatives à la situation économique , qui détermine tout particulièrement les recettes d'impôt sur les sociétés, et dans une moindre mesure de TVA et de taxe intérieure de consommation sur les produits énergétiques (TICPE).

Évolution des prévisions de recettes fiscales nettes

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

La première loi de finances rectificative s'était fondée, dans son estimation du produit de l'impôt sur les sociétés net, sur une hypothèse de diminution de la profitabilité des entreprises, mais l'amélioration de la situation économique, qui s'est traduite par la révision à la hausse de la prévision de croissance, a renversé cette hypothèse.