EXPOSÉ GÉNÉRAL

___________

Après deux années en lévitation en raison de l'extrême violence de la crise sanitaire née de l'épidémie de covid-19 et de ses conséquences multiples pour la sécurité sociale, le projet de loi de financement de la sécurité sociale (PLFSS) pour 2022 est en quelque sorte l'heure de vérité pour les comptes sociaux.

L'heure d'afficher les résultats de ces deux années extraordinaires, au cours desquelles les administrations de sécurité sociale ont eu à subir les effets économiques et financiers de la crise tout en se trouvant en première ligne pour soutenir nos concitoyens.

Mais aussi et surtout l'heure de se projeter dans l'avenir dans une situation sanitaire et économique désormais en voie de stabilisation.

Or de ce point de vue, la vérité apparaît très inquiétante puisque, après un rebond dû à l'amélioration des recettes et à la fin des dépenses exceptionnelles consacrées à la lutte contre l'épidémie, les comptes de la sécurité sociale devraient être, à en croire les projections du Gouvernement, durablement plombés. Pire, peut-être en raison de l'approche des échéances électorales de 2022, le Gouvernement n'esquisse pas la moindre stratégie de maîtrise des comptes dans l'annexe prospective du PLFSS, laissant craindre l'acceptation tacite de lourds déséquilibres structurels.

Dès lors, la dette des organismes de sécurité sociale ne pourra que se creuser davantage au fil des ans, l'échéance de 2033 pour son extinction apparaissant d'ores et déjà comme illusoire.

II. 2020 ET 2021, DEUX ANNÉES D'UNE CRISE EXTRAORDINAIRE POUR LES COMPTES DE LA SÉCURITÉ SOCIALE

A. UNE SÉCURITÉ SOCIALE AU CoeUR DE LA CRISE EN 2020

Comme l'avait fait Jean-Marie Vanlerenberghe dans son rapport d'information 1 ( * ) de juillet dernier relatif à l'application de la LFSS pour 2020, la rapporteure générale et les rapporteurs de branche tiennent tout d'abord à saluer le fait que, pendant la crise très violente qu'ont subie les Français, la sécurité sociale, dans son sens le plus large (c'est-à-dire aussi l'assurance chômage, hors du champ actuel des LFSS), a su répondre présent au service des Français, tant pour garantir leur santé que pour préserver leurs revenus. Les prestations de toutes les branches ont ainsi pu être versées et chacun a pu mesurer, en particulier, la mobilisation exceptionnelle de l'ensemble du système de santé ou encore celle de la branche recouvrement au service de tous les employeurs.

Le constat financier qui va suivre ne constitue donc pas une critique. Il est, au contraire, parfaitement légitime que la sécurité sociale serve d'amortisseur par gros temps, quitte à subir d'importantes conséquences financières, ce que le Sénat et sa commission des affaires sociales ont d'ailleurs toujours exprimé. La rapporteure générale considère simplement que cette capacité de mobilisation est plus forte et n'impacte pas la pérennité du système de protection sociale si, avant la crise, les administrations de sécurité sociale (ASSO) partent d'une situation saine et, après la crise, tendent à la retrouver.

1. Un déficit record

Comme attendu et comme l'officialise l'article 1 er du présent PLFSS, la sécurité sociale a enregistré en 2020 le déficit le plus lourd de son histoire. La situation par branche est retracée dans le tableau suivant, sur le périmètre consolidé de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV), destiné à financer les éléments de solidarité de la branche vieillesse.

Tableau d'équilibre 2020 de l'ensemble des

régimes obligatoires

de base et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

209,8 |

240,2 |

- 30,5 |

|

AT-MP |

13,5 |

13,6 |

- 0,1 |

|

Vieillesse |

241,2 |

246,1 |

- 4,9 |

|

Famille |

48,2 |

50,0 |

- 1,8 |

|

Total |

499,3 |

536,6 |

- 37,3 |

|

Total avec FSV |

497,2 |

537,0 |

- 39,7 |

Source : Projet de loi de financement de la sécurité sociale pour 2022

Même si leur situation apparaît fortement contrastée, l'ensemble des branches a donc terminé l'année en déficit, y compris la branche « Accidents du travail et maladies professionnelles » (AT-MP), dont les comptes étaient dans le vert depuis 2013.

Il est à souligner que l'exercice 2020 s'est caractérisé par une forte incertitude, que symbolise le très fort écart entre le résultat finalement constaté et les prévisions : la prévision initiale, bien entendu, mais également (en sens inverse) la prévision rectifiée figurant dans la LFSS pour 2021, pourtant promulguée le 14 décembre 2020.

Prévisions de soldes et résultats constatés de la sécurité sociale en 2020

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS

Malgré cette amélioration relative du solde par rapport aux prévisions de l'automne, due à un moindre recul de la croissance et des recettes, ce résultat constitue de loin le déficit le plus lourd de l'histoire de la sécurité sociale.

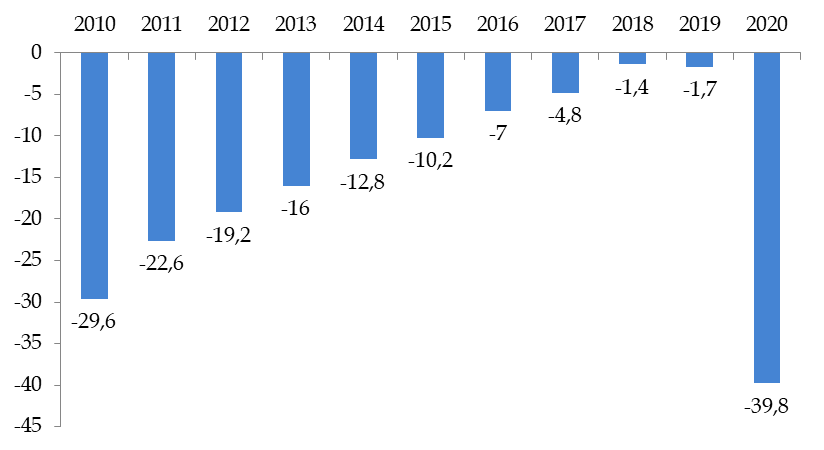

Ce déficit dépasse d'environ 10 milliards d'euros le précédent record , qui datait de 2010 alors que les conséquences de la crise financière de 2008 se faisaient pleinement sentir.

Soldes consolidés des ROBSS et du FSV entre 2010 et 2020

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS

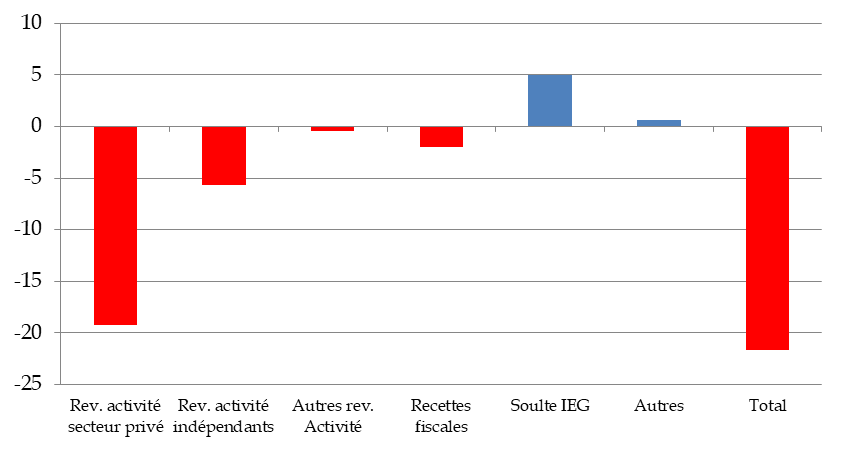

2. Le très fort recul des recettes par rapport aux prévisions initiales

En 2020, les recettes de la sécurité sociale ont diminué de 2,9 %. Par rapport à la prévision de la LFSS pour 2020, le manque à gagner s'élève à 18,8 milliards d'euros (390,8 milliards au lieu de 409,6 milliards d'euros).

Écart entre les recettes du régime

général et du FSV

constatées en 2020 et la

prévision de la LFSS pour 2020

(en milliards d'euros)

Source : CCSS

Cette contraction s'explique bien entendu par l'importante baisse du PIB enregistrée l'année dernière (7,9 %), qui s'est notamment traduite par une chute de 5,7 % de la masse salariale du secteur privé, sous l'effet de la crise et de la forte progression de l'activité partielle. Les cotisations des non-salariés ont même baissé de 27 % , en raison des mesures d'étalement mises en place pour accompagner les restrictions d'activités (report de six mois des prélèvements sociaux, abattement de 50 % sur le dernier revenu déclaré, suspension des échéances de fin d'année).

Les recettes fiscales ont globalement moins souffert de la conjoncture en raison de leur assiette. Ainsi, la CSG concerne également les revenus de remplacement, ce qui a en partie compensé la diminution de la contribution sur les revenus d'activité. Par ailleurs, les impôts et taxes affectés au régime général sont restés globalement stables.

Enfin, les transferts nets retracent le versement exceptionnel de 5 milliards d'euros du Fonds de réserve pour les retraites (FRR) à la branche vieillesse , correspondant à la totalité de la soulte versée par le régime des industries électriques et gazières (IEG) en 2005 dans le cadre de son adossement au régime de droit commun.

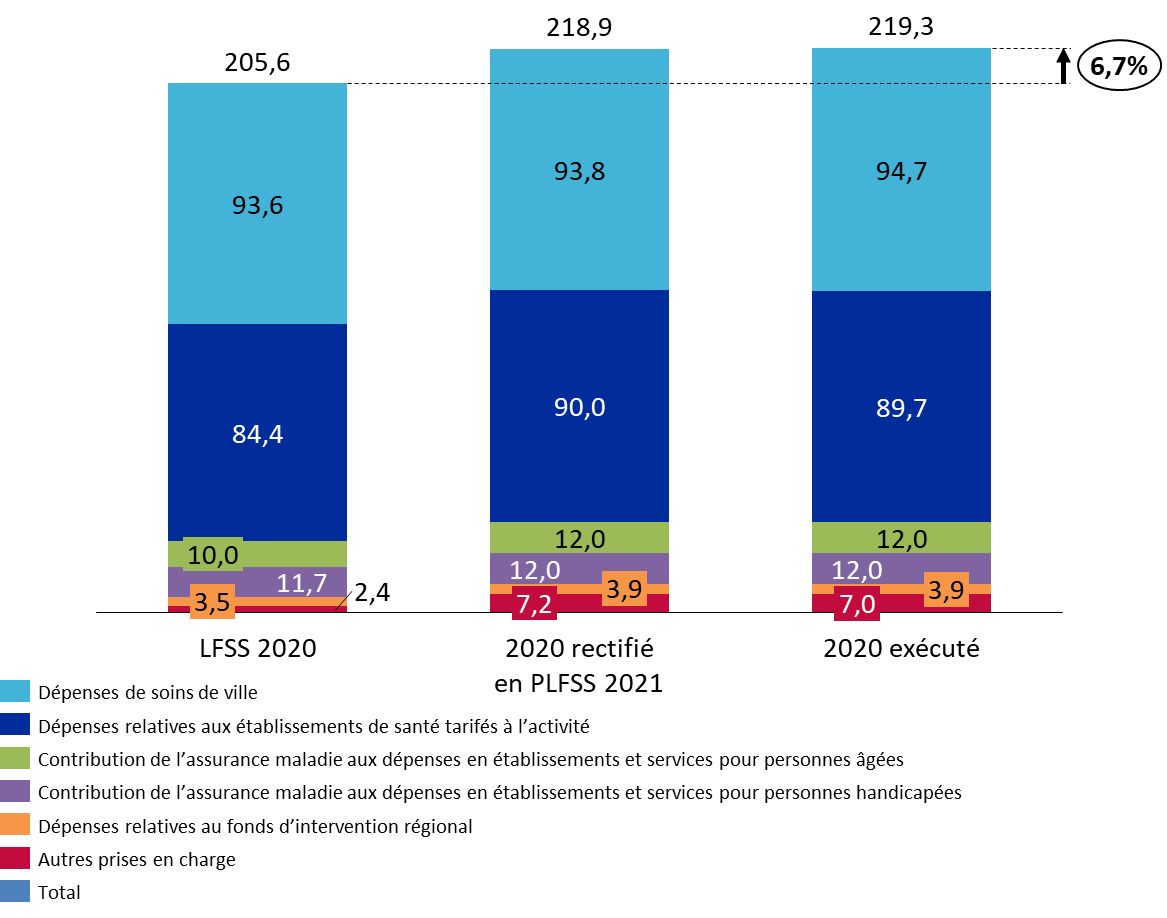

3. Le très fort dépassement de l'Ondam pour répondre à la crise sanitaire

Pour ce qui concerne les dépenses, les constats diffèrent fortement entre :

- les branches vieillesse, famille et AT-MP, dont les charges n'ont été que peu affectées par la crise et qui sont relativement proches de la prévision de la LFSS 2020 ;

- et la branche maladie qui, en première ligne face à l'aspect proprement sanitaire de la crise, a dû financer un surcroît de dépenses de 16 milliards d'euros, dont 14 milliards au sein de l'objectif national de dépenses d'assurance maladie (Ondam) .

Décomposition de l'Ondam 2020 en

exécution

et des prévisions des LFSS pour 2020 et pour

2021

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Comme le montre le graphique ci-dessus, cet écart substantiel, de l'ordre de 6,7 % , s'explique par les surcoûts liés à l'épidémie de covid-19 d'une part, à hauteur de 18,3 milliards d'euros, mais aussi par les dépenses nouvelles liées au Ségur de la santé, pour 1,4 milliard d'euros, d'autre part.

Parmi les surcoûts liés à la crise sanitaire, on peut particulièrement souligner :

- 2,4 milliards d'euros consacrés aux indemnités journalières ;

- 7 milliards d'euros destinés aux établissements de santé et médico-sociaux ;

- 4,8 milliards d'euros supplémentaires de dotation à Santé publique France pour l'achat de masques principalement.

Ces postes de dépenses majorés sont cependant atténués par des sous-exécutions à hauteur de 4,9 milliards d'euros (dont 2,9 milliards d'euros de moindres dépenses d'honoraires en ville) ainsi que, de manière comptable, par le produit de la taxe exceptionnelle sur les organismes complémentaires d'assurance maladie (OCAM).

La commission des affaires sociales a soutenu sur le fond la nécessité de consacrer les moyens nécessaires au volet sanitaire de la crise . Toutefois, elle a fortement regretté le fait que le Gouvernement se soit exonéré du dépôt d'un projet de loi de financement rectificative de la sécurité sociale au cours de l'année 2020 au regard de cette envolée des dépenses. En outre, elle a contesté la prise en charge par la sécurité sociale des dépenses « régaliennes » opérées par Santé publique France - qui relevaient d'ailleurs du budget de l'État jusqu'en 2019.

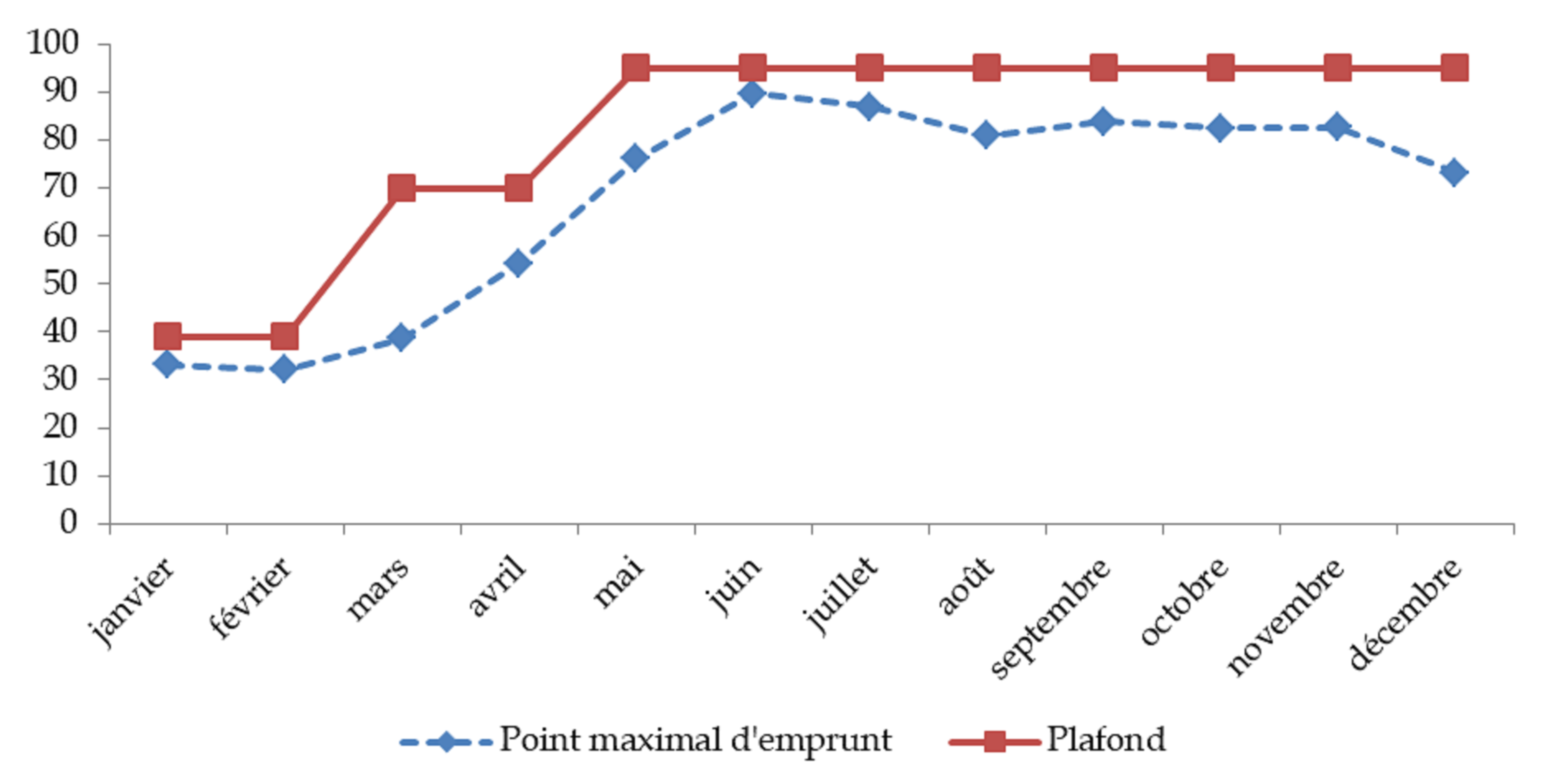

4. Des tensions inédites sur la trésorerie de la sécurité sociale

La branche recouvrement, dont l'Urssaf caisse nationale ( ex Agence centrale des organismes de sécurité sociale - Acoss) est la tête de réseau, a été particulièrement sollicitée à l'occasion de cet exercice exceptionnel.

En effet, au-delà du financement des déficits classiques, elle a également subi les conséquences des retards d'encaissement dus aux facultés de report octroyées aux entreprises les plus concernées par les conséquences des confinements.

Afin de permettre à l'agence de financer les prestations en temps voulu, le Gouvernement a relevé à deux reprises par décret, en application de l'article L.O. 111-9-2 du code de la sécurité sociale, le montant de l'autorisation d'emprunt à court terme de 39 milliards d'euros que lui donnait la LFSS pour 2020 . Ce plafond a ainsi été porté successivement :

- à 70 milliards d'euros par un décret du 25 mars 2020 ;

- puis à 95 milliards d'euros par un nouveau décret en date du 20 mai 2020 (ce montant a été reconduit par la LFSS pour 2021 pour l'année en cours).

Source : Acoss

De fait, ces relèvements se sont révélés indispensables, la dégradation de la trésorerie de l'Acoss s'étant poursuivie jusqu'à un pic de 89,7 milliards d'euros d'emprunts dans le courant du mois de juin . Par la suite et malgré les transferts de dette opérés auprès de la Cades ( cf. infra ), le niveau maximal d'emprunt mensuel est ensuite resté élevé, au-delà de 80 milliards d'euros d'août à novembre, avant de décroître à 73 milliards d'euros en décembre.

5. La nécessité de voter une prolongation de neuf ans de l'existence de la Cades

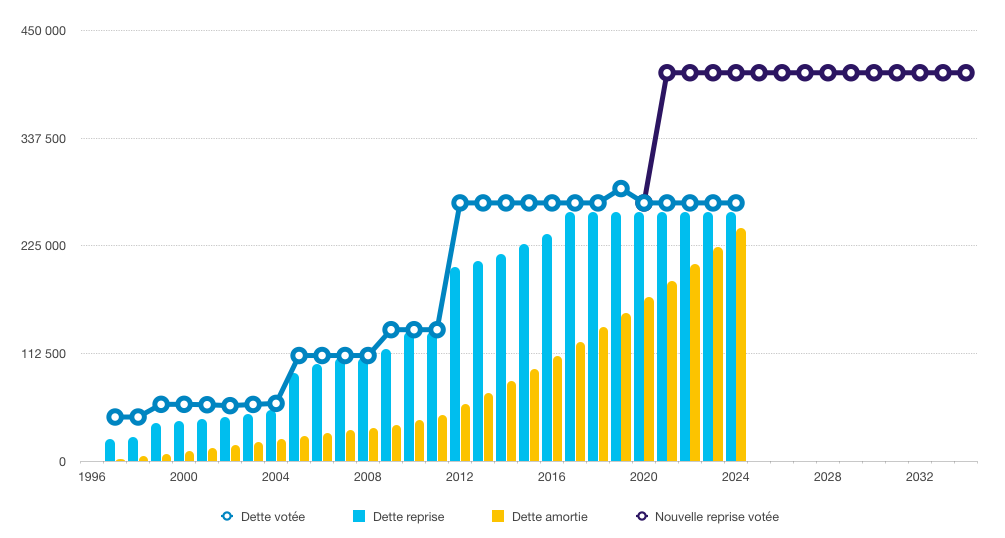

Le très fort déficit de l'année 2020 et le niveau des déficits prévus pour les années à venir ( cf. infra ) ont conduit les pouvoirs publics à adopter en urgence au mois de juillet deux lois (organique et ordinaire) 2 ( * ) relatives à la dette sociale et à l'autonomie.

Évolution de la dette reprise par la Cades

et

de l'amortissement de la dette sociale depuis l'origine

Source : Commission des affaires sociales du Sénat, d'après Cades

Comme l'illustre le graphique ci-dessus, ces textes ont permis de transférer à la Cades de nouvelles dettes d'un montant maximal de 136 milliards d'euros (soit plus de la moitié des dettes jusqu'alors confiées à la caisse depuis sa création) :

- 31 milliards pour la reprise de déficits passés 3 ( * ) ;

- 92 milliards à titre provisionnel pour couvrir les déficits des années 2020 à 2023, du fait de la crise sanitaire ;

- et 13 milliards ne correspondant à aucun déficit mais censés correspondre à la prise en charge du coût d'un tiers de la dette des hôpitaux. Depuis lors, et comme tend à le confirmer l'article 5 du présent PLFSS, la moitié de cette somme est expressément destinée à financer un nouveau plan d'investissement hospitalier, notamment conduit par des établissements ne présentant pas de problème d'endettement. L'analyse de la commission, qui avait dès l'origine dénoncé un dévoiement de l'objet de la Cades et de l'objectif d'extinction de la dette sociale, ne s'en trouve que confortée.

* 1 Rapport d'information Sénat n° 746 (2020-2021).

* 2 Loi organique n° 2020-991 et loi n° 2020-992 du 7 août 2020 relatives à la dette sociale et à l'autonomie.

* 3 Ces déficits concernaient l'Assurance maladie, pour un montant de 16,2 milliards d'euros, le FSV, pour un montant de 9,9 milliards d'euros, la branche vieillesse du régime des non-salariés agricoles, pour un montant de 3,5 milliards d'euros et la Caisse nationale de retraites des agents des collectivités locales ( CNRACL ) , pour un montant de 1,2 milliard d'euros.