C. UN AVENIR FINANCIER DE LA SÉCURITÉ SOCIALE QUI APPARAÎT DURABLEMENT COMPROMIS

1. Une absence de stratégie de retour à l'équilibre qui se traduit par une trajectoire financière insoutenable

Toutefois, c'est bien les prévisions postérieures à l'année 2022 qui sont les plus inquiétantes pour l'avenir de la sécurité sociale.

En effet, aux termes du I de l'article L.O 111-4 du code de la sécurité sociale, une annexe à la loi de financement doit décrire « les prévisions de recettes et les objectifs de dépenses par branche des régimes obligatoires de base et du régime général, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie pour les quatre années à venir » en tenant compte des « perspectives d'évolution des dépenses et [des] mesures nouvelles envisagées ».

Or l'annexe B du présent PLFSS ne dessine aucune stratégie de retour à l'équilibre pour les quatre années à venir.

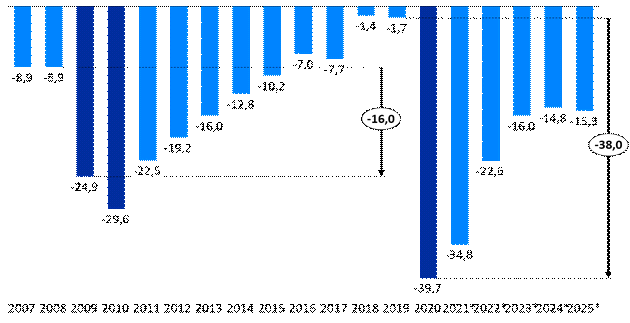

En conséquence, malgré le rebond économique de 2021 et 2022, la trajectoire des comptes de la sécurité sociale tranche nettement avec ce qui a été observé lors de la crise financière de 2008. Non seulement le décrochage initial est plus élevé (augmentation du déficit de 38 milliards d'euros en 2020 contre 16 milliards en 2009) mais surtout le déficit des ROBSS et du FSV devrait atteindre un plateau dès 2023, à un niveau d'une quinzaine de milliards d'euros littéralement insoutenable pour la sécurité sociale .

Solde des ROBSS et du FSV sur la période 2007-2025

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS et PLFSS

2. Le puits sans fond de la dette sociale

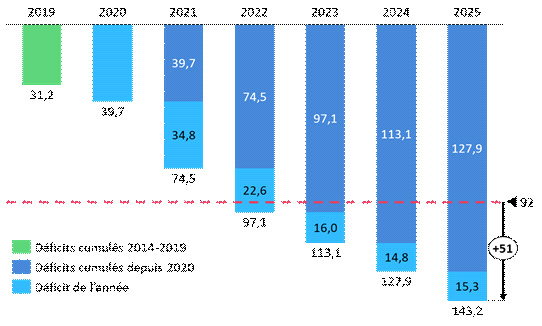

À partir des hypothèses du Gouvernement, le cumul des déficits de la sécurité sociale postérieurs à l'année 2019 transférables à la Cades aux termes de l'article 1 er de loi devrait dépasser le plafond de 92 milliards d'euros dès 2022.

Surtout, la poursuite de l'accumulation de déficits importants après 2022 actée par le Gouvernement conduirait à dépasser ce plafond de plus de 51 milliards d'euros d'ici à 2025 , comme le montre le graphique ci-après.

Déficits cumulés 2020-2025 comparés au plafond de transfert à la Cades

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS et PLFSS

Bien entendu, en l'absence de stratégie de retour à l'équilibre, il n'y a aucune raison que les déficits se résorbent comme par magie à partir de 2026. Dès lors, la dette sociale apparaît comme un puits sans fond qui se creuserait chaque année presque dans les mêmes proportions que ce que la Cades pourrait amortir.

Au total, la trajectoire financière décrite par l'annexe B et l'absence totale de mesures de retour à l'équilibre au sein de cette annexe ne sont pas responsables et font peser une réelle hypothèque sur notre capacité collective à léguer notre système de protection sociale aux générations futures .

De manière plus immédiate, cette trajectoire contrevient en pratique de manière manifeste à l'échéance (de valeur organique) d'extinction de la dette sociale avant le 31 décembre 2033 , étant entendu que l'URSSAF Caisse nationale n'a ni pour objet ni la capacité d'absorber durablement des dizaines de milliards d'euros de dette des régimes.

C'est pourquoi, la commission des affaires sociales proposera au Sénat la suppression de l'article 23 du présent PLFSS , qui approuve le rapport constituant son annexe B, afin de marquer sa ferme opposition à la dérive durable programmée des comptes sociaux.

3. La nécessité d'envoyer dès à présent des signaux de responsabilité

La commission considère, au contraire, que, tout en continuant dans l'immédiat à faire face aux conséquences de la crise, il importe d'envoyer très vite des signaux de responsabilité financière sur les comptes sociaux.

Tel est le sens de plusieurs des amendements qu'elle a adoptés et qu'elle proposera au Sénat.

a) Ne faire assumer à la sécurité sociale que le financement de ses propres charges

Tout d'abord, il importe de mettre fin à la pratique constante au cours de la présente législature consistant à faire assumer à la sécurité sociale des charges qui ne sont pas les siennes. Autrement dit, si la sécurité sociale doit équilibrer ses comptes, elle n'a pas à financer les dépenses des autres administrations .

Cela concerne en premier lieu le transfert de la dette des hôpitaux à la Cades, à hauteur des 13 milliards d'euros . Ce transfert, dénoncé dès l'origine par la commission des affaires sociales, apparaît d'autant plus illégitime que le Gouvernement assume désormais d'utiliser ces fonds afin de financer un nouveau plan immobilier des hôpitaux (article 5 du présent PLFSS). Au-delà du dévoiement manifeste de l'objet même de la Cades que constitue un tel usage, ce transfert contribue à mettre en péril le respect de l'échéance du 31 décembre 2033 pour l'extinction de la dette sociale. La commission proposera donc le rejet de l'article 5.

Cela concerne également le financement par l'assurance maladie, pour un total avoisinant 10 milliards d'euros entre 2020 et 2021, des dépenses régaliennes de l'Agence nationale de santé publique (ANSP, dite Santé publique France). Tout comme l'année dernière, à défaut de pouvoir proposer le transfert à l'État du financement de l'ANSP au regard des dispositions de l'article 40 de la Constitution 7 ( * ) , la commission proposera que l'État compense intégralement ce transfert à la sécurité sociale, selon des modalités à définir en loi de finances . En effet, il est inacceptable que la sécurité sociale ne perçoive que 156 millions d'euros de compensation alors qu'en 2021, les crédits de l'agence ont été une nouvelle fois augmentés par simple arrêté ministériel à hauteur de 4,3 milliards d'euros.

b) Prendre le chemin d'une réforme paramétrique des retraites

Bien entendu, la juste répartition des charges ne suffira pas à elle seule à rétablir les comptes de la sécurité sociale. Des réformes structurelles seront nécessaires afin d'assurer la pérennité de notre modèle social .

C'est pourquoi la commission proposera une nouvelle fois d'engager rapidement une réforme paramétrique du système de retraite , dont les déficits devraient peser lourdement, à terme, sur les comptes sociaux.

Concrètement, une conférence de financement serait chargée de formuler des propositions autour des différents paramètres de calcul des pensions , sur le modèle de la conférence réunie par le Gouvernement et prévue à l'article 57 du projet de loi instituant un système universel de retraite.

En cas de succès de cette conférence, le législateur traduirait les termes de l'accord soit dans le cadre d'une « loi retraites » soit dans le prochain PLFSS.

Mais en cas d'échec de cette conférence, la commission propose, à partir du 1 er janvier 2023, l'application d'un relèvement progressif de l'âge d'ouverture des droits pour le porter à 64 ans au 1 er janvier 2030 pour les générations nées à partir du 1 er janvier 1966.

La durée d'assurance nécessaire pour accéder à une pension au taux plein serait également augmentée au travers de l'accélération du dispositif de la loi Touraine de 2014, visant à atteindre les 172 trimestres dès la génération 1966 (au lieu de 1973) . Le relèvement de l'âge minimum légal ne concernerait pas l'âge d'annulation de la décote qui demeure fixé à 67 ans.

Par cohérence, les régimes spéciaux convergeraient progressivement vers ces paramètres d'ici 2032 , dans des conditions définies par décret.

La commission prend ainsi une nouvelle fois ses responsabilités, à l'inverse du Gouvernement, qui a pourtant beaucoup communiqué sur le sujet avant le dépôt du présent PLFSS. Il importe que nos concitoyens soient conscients qu'à l'issue de la crise très forte que nous venons de traverser, la préservation de notre sécurité sociale à long terme, au bénéfice des jeunes générations, passe par un effort collectif qui devra se fonder en premier lieu sur l'emploi .

c) Renforcer le contrôle du Parlement sur les dépenses des organismes financés par la sécurité sociale

Enfin, pour permettre le retour à une trajectoire financière vertueuse, il importe de mettre fin à une pratique trop fréquente des gouvernements consistant à prendre la sécurité sociale pour un gigantesque « budget annexe » gérable à l'envi par décrets ou par arrêtés ministériels sans consultation du Parlement.

Les augmentations massives du budget de l'ANSP en 2020 puis 2021, qui pouvaient sans doute se justifier mais uniquement sous le contrôle du Parlement, en constituent une parfaite illustration.

C'est pourquoi la commission propose d'étendre à tous les fonds et organismes financés par l'assurance maladie la règle d'une fixation de leur dotation annuelle de la branche maladie par la loi (en pratique, la LFSS) afin que ces budgets ne puissent plus être augmentés subrepticement, à l'initiative du seul Gouvernement.

Cette démarche de saine gestion des finances publiques s'inscrit dans la continuité des propositions formulées dans la proposition de loi sur le cadre organique des LFSS déposée par Jean-Marie Vanlerenberghe en mars dernier 8 ( * ) , puis reprises lors de l'examen par le Sénat de la proposition de loi organique relative aux LFSS du député Thomas Mesnier 9 ( * ) .

* 7 Financement que l'État assumait jusqu'en 2019.

* 8 Proposition de loi organique n° 492 (2020-2021) tendant à renforcer le pilotage financier de la sécurité sociale et à garantir la soutenabilité des comptes sociaux, de M. Jean-Marie Vanlerenberghe, Mme Catherine Deroche, MM. René-Paul Savary, Alain Milon, Philippe Mouiller, Mmes Élisabeth Doineau, Corinne Imbert et Pascale Gruny.

* 9 Cf. rapport Sénat n° 825 (2020-2021) de Jean-Marie Vanlerenberghe et texte n° 159 (2020-2021), modifié par le Sénat le 28 septembre 2021.