D. LE PROGRAMME 360 « COMPENSATION À LA SÉCURITÉ SOCIALE DES ALLÈGEMENTS DE PRÉLÈVEMENTS POUR LES ENTREPRISES LES PLUS TOUCHÉES PAR LA CRISE SANITAIRE »

1. Les dispositifs d'allégement de cotisations décidés pendant la crise sont compensés par l'État au moyen de la création d'un programme budgétaire spécifique

La troisième loi de finances rectificative pour 2020 a créé, dans son article 65, un dispositif d'allégement et d'aide au paiement des cotisations , mis en oeuvre par un décret du 1 er septembre 2020 28 ( * ) et précisé par une instruction de la direction de la sécurité sociale 29 ( * ) , comprenant principalement :

- une exonération des cotisations sociales patronales dues au titre des mois de février à avril ou mai 2020, selon le secteur auquel appartient l'entreprise, ainsi que pour les mois ultérieurs pour les entreprises qui ont continué à faire l'objet de mesures administratives de fermeture ;

- une aide au paiement de l'ensemble des cotisations et contributions patronales et salariales, sous la forme d'une réduction égale à 20 % de la masse salariale sur la période éligible.

Une réduction forfaitaire des cotisations et contributions dues par les travailleurs indépendants et les artistes-auteurs a également été instaurée.

La quatrième loi de finances rectificative pour 2020 a reconduit le dispositif pour la période de l'automne, concernée par la deuxième vague de la crise sanitaire, avec des critères d'attribution élargis.

Le coût du dispositif pour les administrations de sécurité sociale est compensé par l'État à travers le programme 360 , créé dans la mission « Plan d'urgence face à la crise sanitaire » par la troisième loi de finances rectificative du 30 juillet 2020.

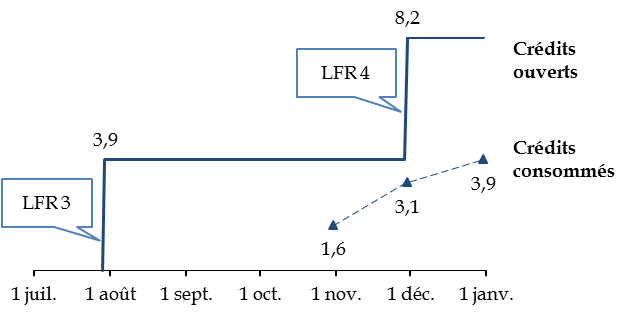

Initialement doté de 3,9 milliards d'euros en autorisations d'engagement et en crédits de paiement, le programme a été renforcé de 4,3 milliards d'euros par la quatrième loi de finances rectificative du 30 novembre 2020.

Ce renforcement était dû d'une part à une estimation en hausse, à 5,2 milliards d'euros, du coût du dispositif pour la période du printemps, et d'autre part à sa prolongation à l'automne pour un coût estimé de 3 milliards d'euros.

2. La consommation des crédits a été anticipée par rapport aux besoins effectifs des administrations de sécurité sociale

Les crédits du programme 360 sont versés selon deux modalités distinctes .

Les crédits destinés à compenser le dispositif d' exonération pour les entreprises les plus fragilisées par la crise sanitaire et le dispositif de réduction forfaitaire pour les travailleurs indépendants sont versés aux administrations de sécurité sociale selon une convention avec les parties prenantes. Les reversements aux attributaires sont centralisés via l'Agence centrale des organismes de sécurité sociale (ACOSS).

L' aide au paiement , conformément à l'article 7 de la loi de financement de la sécurité sociale pour 2021 30 ( * ) , est reversée par l'ACOSS et la caisse centrale de la mutualité sociale agricole (CCMSA) aux autres organismes de sécurité sociale. L'ACOSS et la CCMSA sont compensés par l'État.

La consommation des crédits budgétaires du programme 360, qui est de 3,9 milliards d'euros en 2020, correspond donc aux versements faits selon ces deux modalités, soit :

- 1,6 milliard d'euros en 2020 au titre du dispositif d'exonération pour les entreprises fragilisées et de la réduction forfaitaire pour les travailleurs indépendants, sur une enveloppe estimée à 2,95 milliards d'euros ;

- 2,3 milliards d'euros au titre de l'aide au paiement des cotisations, sur une enveloppe estimée à 5,25 milliards d'euros.

Ouverture et consommations de crédits

sur le

programme 360

(en milliards d'euros)

Source : commission des finances, à partir des lois de finances rectificatives et des données Chorus

Le taux de consommation des crédits est donc de 47,6 % et les crédits ouverts par la quatrième loi de finances rectificative du 30 novembre 2020 n'ont pas été consommés en 2020 .

Ces montants correspondent aux versements aux organismes de sécurité sociale, qui ont subi des moindres rentrées de prélèvements sociaux selon un rythme qui a dépendu de celui de mise en oeuvre des mesures d'exonération et d'aide au paiement.

La Cour des comptes, dans sa note sur l'exécution budgétaire de la mission « Plan d'urgence » en 2020, indique que les mesures d'exonération et d'aide au paiement ont été mises en oeuvre dans des délais qui pouvaient difficilement être réduits, compte tenu de la complexité des processus à mettre en place. Les formalités de la déclaration sociale nominative (DSN) ont été adaptées dès le mois de juin 2020, ce qui a permis aux éditeurs de logiciels de modifier rapidement les logiciels de paie, et les premières déclarations d'exonérations sont intervenues dès le mois d'août.

Toutefois, les montants déclarés par les employeurs au titre des deux dispositifs se sont concentrés sur les DSN déposées en octobre et en novembre.

Les délais séparant les périodes de confinement , notamment celle de l'automne, du moment où les montants sont déclarés par les employeurs ou les travailleurs indépendants pouvaient rendre prévisible la non-consommation des crédits ouverts par la quatrième loi de finances rectificative.

Les versements faits par le programme 360 à l'ACOSS et à la CCMSA ont ainsi été anticipés par rapport aux besoins créés pour les organismes de sécurité sociale par les moindres encaissements de prélèvements sociaux : à la fin 2020, ces besoins ne dépassaient pas 2,3 milliards d'euros, soit 59 % des crédits versés par le programme 360 ou 28 % des crédits ouverts en lois de finances rectificatives. Les crédits de la troisième loi de finances rectificative eux-mêmes étaient donc déjà supérieurs de plus de 40 % aux besoins effectivement constatés au cours de l'année .

Au total, il aurait été préférable , du point de vue de la lisibilité des ouvertures de crédit, de prévoir les crédits nécessaires dans le cadre de la loi de finances initiale pour 2021 , qui n'a prévu aucune ouverture de crédits sur le programme 360, plutôt que dans le collectif budgétaire de fin d'année 2020.

En effet, des besoins devaient nécessairement être couverts en 2021 , notamment pour les déclarations déposées par les employeurs après le 1 er janvier 2021 au titre de périodes travaillées en 2020.

Or les crédits ouverts à la fin 2020 et non consommés , au lieu d'être reportés sur 2021 afin de combler l'absence de financement en loi de finances initiale, ont été transférés sur un autre programme , à savoir le programme 357 relatif au fonds de solidarité, selon des modalités contestables au regard des principes de spécialité et d'annualité budgétaires .

Il devenait dès lors indispensable , en cours d'année 2021, d'ouvrir de nouveaux crédits sur le programme 360 , ce qu'a proposé le projet de loi de finances rectificative déposé le 2 juin 2021 pour un montant de 4 milliards d'euros.

3. Le dispositif de performance

Le dispositif de performance défini par la troisième loi de finances rectificative pour 2020 comprenait deux objectifs, similaires à ceux des trois programmes créés précédemment dans la même mission : « Assurer l'accès rapide des employeurs au dispositif » et « Contribuer à la pérennité de l'activité et de l'emploi dans les secteurs affectés ».

Les observations faites pour les précédents programmes s'appliquent également, dans l'ensemble, au programme 360.

S'agissant du premier objectif, deux indicateurs devaient porter sur le taux de consommation des autorisations d'engagement et des crédits de paiement au 31 juillet (soit le lendemain de la promulgation de la loi) et au 30 septembre 2020. Ces indicateurs , non repris dans le rapport annuel de performances, ont eu une valeur égale à zéro, car les premiers versements aux administrations de sécurité sociale ont eu lieu au mois d'octobre.

Le troisième indicateur, présenté dans le rapport annuel de performances, porte sur le montant mensuel d'aide au paiement des cotisations et contributions sociales , rapporté au total des cotisations et contributions dues aux URSSAF pour les entreprises bénéficiaires. Ce ratio est de 16,6 % en 2020.

S'agissant de l'objectif portant sur la pérennité de l'activité et de l'emploi dans les secteurs affectés, il comprend quatre indicateurs.

Comme pour les indicateurs de performance des trois autres programmes de la mission « Plan d'urgence face à la crise sanitaire », aucune valeur cible n'a été définie lors de la création du programme, de sorte qu'il est impossible de déterminer si les objectifs ont été atteints .

|

Indicateur |

Valeur indiquée dans le rapport annuel de performances |

|

Nombre d'entreprises et de travailleurs indépendants ayant bénéficié de l'exonération de cotisations et contributions sociales |

413 605 |

|

Niveau moyen de l'exonération de cotisations et contributions sociales |

3,98 % |

|

Nombre d'entreprises ayant bénéficié de l'aide au paiement de cotisations et contributions sociales |

413 605 |

|

Niveau moyen de l'aide au paiement de cotisations et contributions sociales |

5,69 % |

Source : rapport annuel de performances

Les premier et troisième indicateurs sont en fait redondants , car les mêmes entreprises sont éligibles aux deux dispositifs. Les indicateurs portant sur le niveau moyen de l'aide comparent cette aide, reçue au titre des périodes de restrictions d'activité, à la masse salariale sur l'ensemble de l'année 2020. Selon les indicateurs du rapport annuel de performances, le niveau moyen de l'exonération de cotisations et contributions atteint 15,9 % de la masse salariale sur la période de février à mai 2020 et le niveau moyen de l'aide au paiement serait de 19 % de la masse salariale des employeurs bénéficiaires sur la même période.

Ces chiffres ne sont pas définitifs car ils n'incluent pas les travailleurs indépendants, qui déclarent au cours de l'année 2021 leurs revenus perçus en 2020.

* 28 Décret n° 2020-1103 du 1 er septembre 2020 relatif aux cotisations et contributions sociales des entreprises, travailleurs indépendants et artistes-auteurs affectés par la crise sanitaire.

* 29 Instruction n° DSS/5B/SAFSL/2020/160 du 22 septembre 2020 relative aux modalités d'application des mesures concernant les cotisations et contributions sociales des entreprises, travailleurs indépendants et artistes-auteurs affectés par la crise sanitaire prévues à l'article 65 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificatives pour 2020.

* 30 Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021.