B. LA PROGRAMMATION BUDGÉTAIRE DE LA MISSION S'INSCRIT DANS UN CONTEXTE SOUVENT CHAOTIQUE DU FAIT DES DIFFICULTÉS DE GESTION DES CRÉDITS QUE LE PROJET DE BUDGET NE PREND PAS ASSEZ EN COMPTE

Le budget de la mission, particulièrement celui du programme 149, est fortement exposé à des « accidents » de gestion qui se répercutent sur la programmation budgétaire, fréquemment dépassée par des impasses de financement.

À l'aube d'une nouvelle programmation financière européenne, il n'est pas inutile de revenir sur ces graves problèmes.

En outre, ces difficultés sont susceptibles chaque année d'être aggravées par la survenance de perturbations climatiques et environnementales, dont la fréquence est désormais telle qu'il conviendra d'abandonner à leur sujet la référence à des « aléas ».

En dehors de l'éventualité forte de voir à nouveau ces risques peser sur l'année 2021, qui sera développée dans la suite du présent rapport, force est de regretter que certains des facteurs ayant conduit à des corrections financières d'une ampleur considérable ces dernières années, ne fassent pas l'objet d'une attention suffisante dans le projet de budget présenté par le Gouvernement.

Les rapporteurs spéciaux veulent ici souligner que la politique agricole de la France repose sur des instruments d'une complexité telle que, les administrations en charge de la mettre en oeuvre s'étant révélées dans l'incapacité de le faire sans risques pour les finances publiques, les bénéficiaires ultimes de cette politique sont exposés à des coûts d'accès aux différents soutiens qui leur sont promis absolument incompatibles avec la charge de travail que suppose ordinairement le coeur de leur activité professionnelle. Un choc de simplification est indispensable. En outre, les exploitants agricoles doivent être indemnisés des coûts auxquels ils sont exposés par un raffinement excessif des conditionnalités posées. Il est justifié de veiller à l'intégrité des finances publiques mais la première démarche en ce sens doit être de simplifier les soutiens.

Il faut ajouter qu'à côté d'une complexité entretenue par des approches « volontaristes » le constat d'un déficit considérable d'analyses technico-économiques aboutit à dessiner une architecture des soutiens publics déliée des réalités économiques fines qui les justifient. Des situations très sous-optimales s'ensuivent qu'il faut corriger.

1. Retour sur un passé chaotique qui, malgré des progrès, reste prégnant, le projet de budget suscitant une inquiétude quant à la capacité à bien gérer les interventions agricoles

L'appréciation du budget de la loi de finances initiale destiné à notre politique agricole et de l'alimentation a été perturbée ces dernières années par d'importants mouvements de crédits intervenant en cours de gestion.

Qu'ils concernent les crédits de l'année de base retracés dans la loi de finances en cours ou ceux de l'exercice couvert par le projet de loi de finances, ils ont pour effet de modifier les équilibres budgétaires à un point tel que les choix budgétaires, sans être totalement illisibles, s'en trouvent pris dans une sorte de relativisme qui brouille une bonne partie des repères usuels.

Destinés à couvrir des besoins apparus en cours d'année en lien avec des événements de toutes sortes ou avec les affres de la gestion des interventions agricoles, ces ajustements traduisent aussi trop souvent un défaut de crédibilité des lois de finances de l'année, que les rapporteurs de la commission des finances du Sénat ont régulièrement dénoncé comme manifestant un manque de sincérité des différents « budgets agricoles » présentés ces dernières années.

Pendant cette période, le panorama budgétaire de la mission a trop souvent recélé des dépenses non budgétées et des dotations non dépensées.

Cette situation a infligé aux gestionnaires des injonctions contradictoires, dépenser ce qu'ils n'avaient pas ; économiser ce qu'ils auraient dû dépenser.

Les corrections financières infligées à la France du fait d'irrégularités commises dans l'exécution du budget européen ont été au coeur de cette problématique.

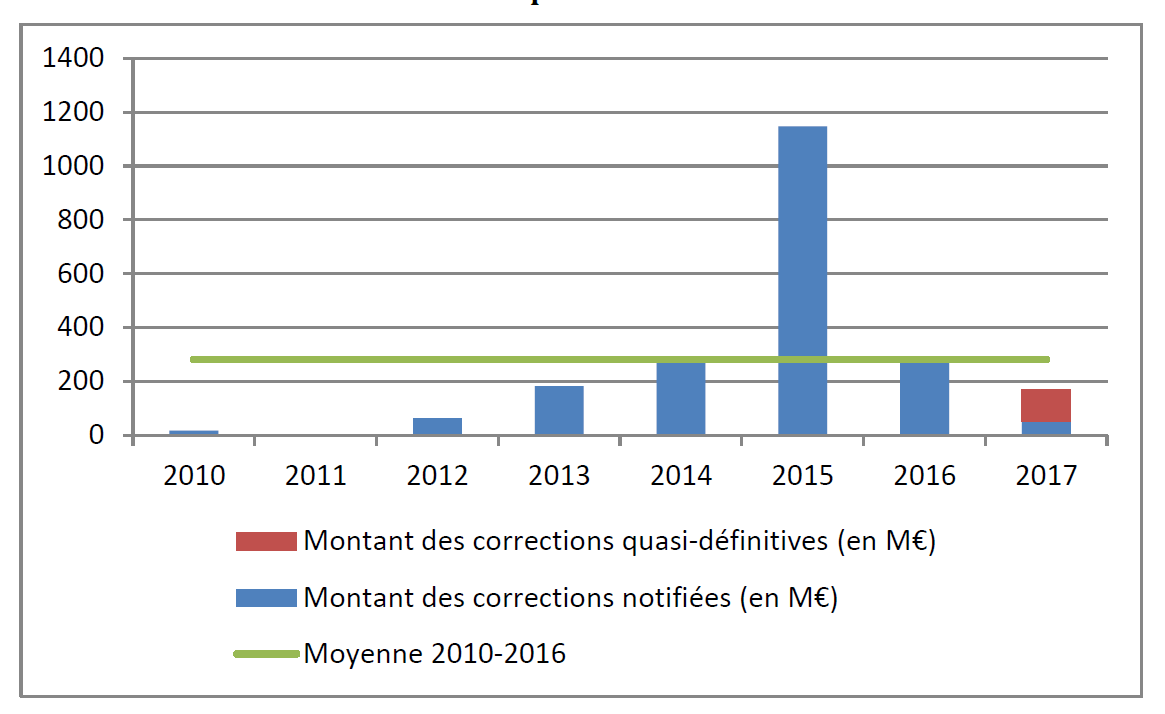

Au total, entre 2010 et 2017 , la France a subi 2,1 milliards d'euros de refus d'apurement.

Corrections financières (notifications

annuelles) sur le périmètre de l'ASP

(2010-2017)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

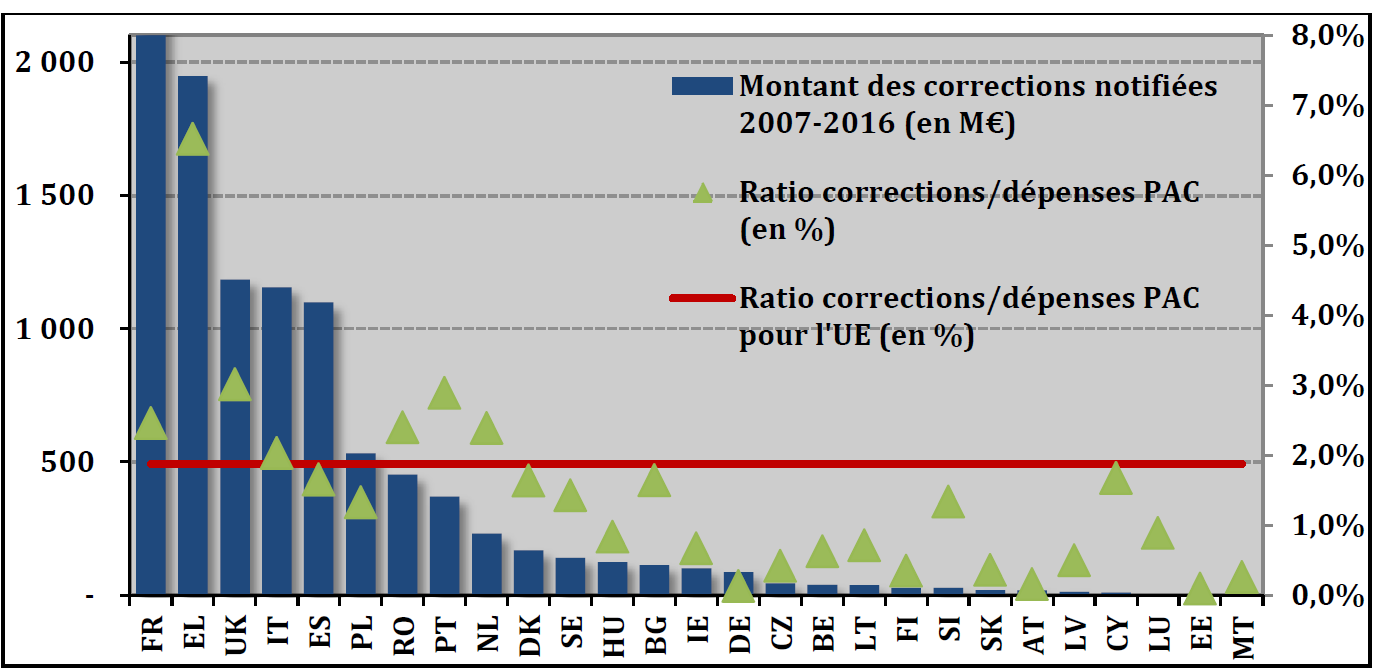

Elle aura été l'un des pays européens les plus sanctionnés.

Corrections financières notifiées entre 2007 et 2016 par État membre

(en montant et en % des aides agricoles européennes)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

La mauvaise administration des aides surfaciques ressort comme responsable de 38,8 % des refus d'apurement. Le deuxième motif par ordre d'importance réside dans les irrégularités de gestion des droits à paiement unique (DPU) et des droits à paiement de base (DPB) qui leur ont succédé dans la PAC en vigueur. Ce motif de corrections financières représente 27,6 % des corrections financières.

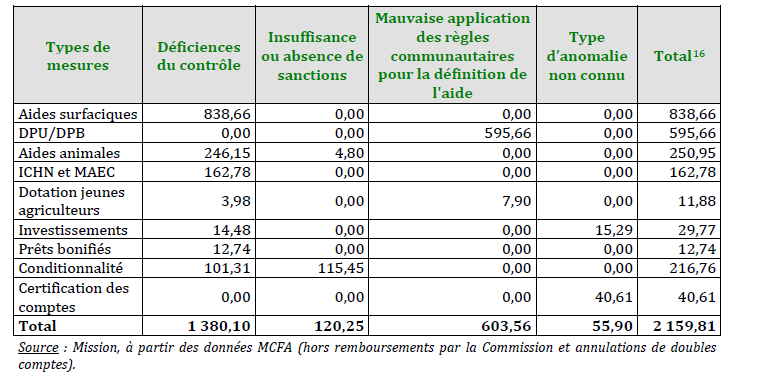

Montant des corrections financières

prononcées depuis 2010

sur le périmètre de l'ASP par

type de mesure et d'infraction

(en millions d'euros)

L'informatique de l'ASP a été largement en cause, les modules ne parvenant pas à épouser une casuistique complexe. Elle suppose de nouveaux développements qui ont un coût élevé.

Dans ce contexte, on relève qu'après une réduction des dotations programmées au titre de l'ASP dans le projet de budget pour 2019, qui pouvait apparaître très prématurée, les moyens concédés à l'agence ont retrouvé une pente ascendante. L'an dernier, 15,5 millions d'euros supplémentaires avaient été dégagés (pour atteindre une subvention de 106,9 millions d'euros ).

Pour 2021, la subvention pour charges de service public versée à l'ASP s'alourdirait encore à 107,8 millions d'euros .

A ces données, il faut ajouter une subvention d'investissement qui, de son côté, se réduirait, passant de 30,6 millions d'euros à 26,5 millions d'euros (- 4,1 millions d'euros).

Si, au terme de ces deux mouvements, la charge budgétaire supportée par la mission au titre de l'ASP semble se réduire, il faut encore tenir compte d'une ligne budgétisant pour 14 millions d'euros la convention entre l'IGN et l'agence afin d'actualiser les ortho-photographies du registre parcellaire graphique, sans lesquelles les risques d'apurement européens seraient démultipliés. Cet apport est en hausse de 6 millions d'euros par rapport à l'an dernier.

Au total, les transferts à partir de la mission vers l'ASP s'alourdissent donc bien de 2,1 millions d'euros. Encore faut-il tenir compte d'un complément par lequel l'ASP est désignée en 2021 comme bénéficiaire de 14,8 millions d'euros de soutiens nouveaux accordés par le fonds de transformation de l'action publique.

Au total donc, les dotations réservées à l'ASP en 2021 connaîtraient une nouvelle augmentation (+ 16,9 millions d'euros) et atteindraient plus de 163 millions d'euros.

L'augmentation de la subvention pour charges de service public qui représente plus 70 % des ressources de l'ASP et couvre les dépenses de personnel et de fonctionnement est à mettre au regard d'une réduction du plafond d'emplois de l'ASP.

En 2021, l'agence perdrait ainsi 97 ETPT, soit 4,5 % de ses emplois 12 ( * ) . Toutefois, la réduction du plafond des emplois sous plafond (ceux rémunérés par la subvention pour charges de service public) serait plus limitée (- 20 ETPT), l'essentiel des pertes d'emplois portant sur des effectifs hors plafond, constitués de contractuels hors statut.

L'amendement adopté par l'Assemblée nationale contre l'avis du Gouvernement tend à effacer ce schéma d'emplois, initiative qui, compte tenu des difficultés prévisibles de gestion des interventions en 2020 et 2021 ne paraît pas déraisonnable aux rapporteurs spéciaux.

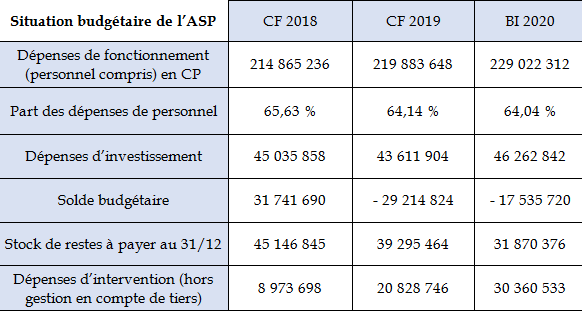

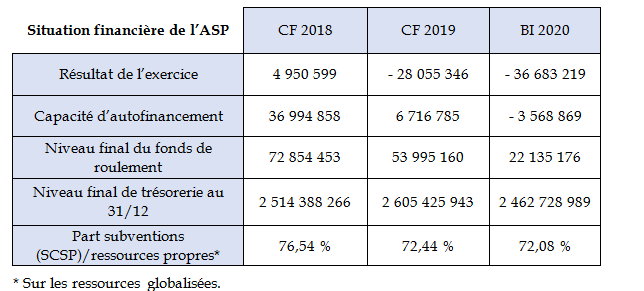

Les concours du budget agricole à l'ASP sont versés selon un rythme qui peut impliquer des décalages entre les charges et les recettes de l'organisme.

C'est l'une des raisons pour lesquelles le solde budgétaire de l'ASP s'est révélé négatif en 2019 et le serait à nouveau en 2020.

Évolution récente de la situation budgétaire de l'ASP

Source : réponse au questionnaire des rapporteurs spéciaux

Mais il faut également compter avec la mise en réserve de précaution, qui, compte tenu des impasses financières constatées régulièrement sur d'autres lignes budgétaires se trouve mobilisée pour assurer le bouclage financier de l'exécution budgétaire.

Les charges de l'ASP, en particulier, les charges de personnel, tendent à excéder les produits, pourtant déjà élevés.

Pour 2020, pour des produits totaux de 258 millions d'euros, les charges s'établissent à 295 millions d'euros. Le déficit financier se creuse à 36,7 millions d'euros contre 28,1 millions d'euros en 2019.

Évolution récente de la situation financière de l'ASP

Source : réponse au questionnaire des rapporteurs spéciaux

La capacité d'autofinancement s'est ainsi significativement dégradée au point de devenir négative.

Le fonds de roulement a dû être sollicité, ce qui constitue un recours à des ressources extrabudgétaires, qui a ponctionné la trésorerie de l'établissement de près de 50 millions d'euros entre 2018 et 2020.

La sollicitation du fonds de roulement n'est pas nécessairement récusable, mais elle atteint une ampleur très importante et n'est pas soutenable.

C'est la raison pour laquelle l'ASP a été conduite à solliciter le fonds de transformation de l'action publique (voir supra ), ce qui, pour soulager les dotations de la mission AAFAR n'en représente pas moins une ponction sur les ressources de l'État.

La situation de l'ASP suscite des inquiétudes qui se cumulent.

D'un point de vue financier, les déséquilibres apparaissent structurels, puisque, si la subvention pour charges de service public est censée financer les dépenses de personnel et de fonctionnement de l'agence, dans les faits, elle couvre à peine les premières (147 millions d'euros), laissant les charges de fonctionnement (82 millions d'euros) en manque de financement. Il faut donc mobiliser d'autres ressources, qui sont nécessairement assez limitées, l'ASP n'ayant pas pour vocation de multiplier ses ressources propres.

Dans le même temps, les charges supportées par l'agence sont susceptibles d'augmenter assez drastiquement dans un contexte où aux 633 millions d'euros de crédits d'intervention de la mission AAFAR qu'elle gère, il lui faudra ajouter la gestion d'une partie des crédits du plan de relance mais aussi des superpositions et transitions qu'implique le passage d'une programmation financière européenne à une autre.

Tout cela sur fond de besoins de modernisation des instruments informatiques de l'ASP, dont les défaillances ont été à l'origine d'une partie importante des corrections financières infligées à la France par l'Union européenne, mais aussi d'une diminution significative des emplois portés par le programme 215 auxquels l'agence recourt dans le cadre de ses opérations de paiement.

À cet égard, les dispositions en discussion dans le cadre de l'examen du projet de loi portant diverses dispositions d'adaptation au droit de l'Union européenne tendent à créer une situation nouvelle du point de vue de la répartition des responsabilités de gestion des aides agricoles entre l'État et les régions. L'État récupérerait la gestion des aides surfaciques pour la nouvelle programmation financière européenne mais une situation de transition devrait être gérée entre l'achèvement de la programmation en vigueur et le début de l'exécution de la nouvelle programmation.

La très grande diversité des choix des régions et des conditionnalités en découlant a été avancée comme représentant un obstacle important à une gestion efficace des interventions agricoles.

Ce diagnostic ne semble pas entièrement contestable.

Pour les mesures « non surfaciques », la somme des programmes de développement régionaux (PDR) a conduit à la conception de 1 550 dispositifs, contre 250 sur la période précédente.

Quant aux mesures agro-environnementales et climatiques (MAEC) et aux aides à l'agriculture biologique, ce sont 10 400 mesures différentes couvrant 1 800 territoires différents qui ont été conçues. Sur les seules MAEC, plus de 9 500 mesures sont ouvertes, pour seulement 5 400 utilisées.

Il n'empêche que le renforcement des conditionnalités du budget agricole européen et la période de transition qui se présente ne sont pas a priori favorables à une simplification des missions de l'ASP.

Dans ces conditions, les rapporteurs spéciaux, qui rappellent le coût final très élevé des corrections financières européennes, tendent à s'inquiéter des conditions de la budgétisation de l'ASP en 2021, ainsi que de celles de leurs partenaires des services déconcentrés de l'État.

Le programme 215, qui est lesté par des dépassements de coûts des projets informatiques (+ 213 % par rapport aux prévisions pour Expadon 2, plateforme numérique de traitement des certificats sanitaires à l'exportation), se voit appliquer une réduction très significative de son plafond d'emplois (- 186 ETPT dont - 126 au titre du schéma d'emplois pour 2021).

Le dispositif de performances de la mission intègre un objectif de renforcement de la qualité du service et de maîtrise des coûts de gestion des politiques publiques, décliné en deux indicateurs.

Le premier d'entre eux « coût de gestion des aides PAC » n'est plus estimé dans le projet annuel de performances pour 2021 au motif de difficultés rencontrées dans la comptabilité analytique du ministère. Cette situation perdure depuis 2017, ce qui n'est pas acceptable.

La dernière valeur saisie évoquait un taux de 2,93 % mais les travaux proposés par la Cour des comptes tout en relevant les difficultés créées par les déficits de la comptabilité analytique du ministère suggéraient un niveau relatif plus élevé. A vrai dire, si l'on ajoute aux coûts ordinaires les coûts résultant des corrections financières appliquées à la France, les coûts de gestion des aides PAC deviennent réellement prohibitifs.

Quant au nouvel indicateur introduit en 2020 sur le pourcentage des aides du 1 er pilier, de l'ICHN, des MAEC et des interventions en faveur de l'agriculture biologique payées dans le calendrier prévu (31 décembre de l'année N pour certaines, 31 décembre de l'année N+1 pour les demandes MAEC et agriculture biologique), il est de pure circonstance, répondant à une préoccupation d'afficher un retour à la normale après une série d'années noires. En 2018, seules 4,45 % des aides avaient été payées en bon temps.

Depuis, le taux des aides payées dans le calendrier fixé par le ministère avoisine 99 %.

S'il faut se réjouir d'être sorti d'une période très sombre, c'est bien le moins que les aides soient payées dans des délais, qui, au demeurant, ne sont pas particulièrement favorables aux exploitants, certaines indemnisations de charges particulières intervenant tardivement dans l'année.

Il faut ajouter qu'un paiement dans les délais n'offre pas la garantie que le paiement a été exécuté régulièrement, ce qui est un point de vigilance très fort dans l'analyse et le suivi des paiements agricoles.

Aussi bien, il est regrettable que le dispositif de performances ne comporte pas d'indicateurs relatifs à cette problématique.

Les rapporteurs spéciaux relèvent qu'un nouveau dispositif de gestion des interventions agricoles est proposé dans le cadre de la réforme du cadre financier européen.

Ils s'attacheront à évaluer s'il est susceptible de réduire le poids des difficultés structurelles de gestion de la chaîne des paiements agricoles et si, en particulier, les problèmes de conception de nos instruments au service du développement rural, sans doute trop nombreux, et les limites de capacités des choix d'organisation administrative pourront être surmontés.

2. L'impact de l'exécution budgétaire en 2020 sur le budget pour 2021 reste difficilement prévisible

Les projets de budget annuels ne sauraient être appréciés indépendamment des conditions de la programmation budgétaire de l'année en cours .

Les impasses financières constatées sur les crédits du programme 149 pour 2019 avaient conduit le contrôleur budgétaire et comptable ministériel (CBCM) à rendre un avis défavorable sur le caractère soutenable des dépenses du programme 149 en 2019, le CBCM indiquant toutefois que l'insoutenabilité était largement subie et résultait essentiellement de la sécheresse 2019 et des besoins du fonds national de gestion des risques en agriculture (FNGRA).

Cette appréciation se reproduit dans le cadre de la répartition des crédits de la loi de finances pour 2020.

Les circonstances sanitaires rendent encore plus improbable cette perspective.

L'analyse des impasses prévisionnelles de la budgétisation 2020 par le CBCM faisait ressortir :

-le FNGRA qui pourrait connaître des charges à hauteur de 227 millions d'euros du fait de la sécheresse 2019 et nécessiterait un complément de financement de la part de l'État de 150 millions d'euros ;

- le complément de financement des exonérations de cotisations sociales des travailleurs saisonniers qui, malgré une réduction de la dette du ministère de l'agriculture par passation d'une écriture dans le compte général de l'État, voyait subsister une dette résiduelle estimée, sous réserve, à 52,9 millions d'euros à fin 2019 ;

- les refus d'apurement pour 100,1 millions d'euros ;

- la peste porcine africaine, les conséquences économiques d'un cas de peste porcine sur le territoire français étant estimées entre 1 milliard d'euros et 1,5 milliard d'euros ;

- les conséquences du Brexit sur les armateurs si un dispositif d'arrêts temporaires devait être mis en oeuvre (100 millions d'euros).

Hors Brexit et peste porcine africaine, le CBCM évaluait ainsi les l'insuffisance de financement à 100,8 millions d'euros en 2020 sur le programme 149. Il convient sans doute d'y ajouter une partie substantielle des 330 millions d'euros de soutien supplémentaires annoncés pour 2020, mais sous bénéfice d'un inventaire que le Gouvernement aurait dû s'appliquer à présenter clairement.

Le ministère de l'agriculture et de l'alimentation, de son côté, semble s'être calé sur des besoins nettement inférieurs à ceux évoqués, mais avec, malgré tout, la reconnaissance d'un déficit de budgétisation de la provision pour dépenses imprévisibles, avec des dépenses effectives de 190 millions d'euros.

Par ailleurs, le CBCM a rendu un avis défavorable sur le caractère soutenable des dépenses du programme 206 mais favorable sur les dépenses du programme 215.

En ce qui concerne le programme 206, il est identifié une impasse de 8,4 millions d'euros.

Depuis l'avis rendu par le CBCM de nouveaux risques se sont concrétisés, en particulier la sécheresse de 2020, qui élargissent encore les impasses de financement identifiées.

Les conditions effectives de financement des besoins ne sont pas entièrement connues à ce jour. Cependant, le quatrième projet de loi de finances rectificative déposé en novembre comporte pour ce qui concerne le FNGRA, l'ouverture de 50 millions d'euros en crédits de paiement. Ces derniers sont à comparer aux estimations du CBCM qui faisait état d'un besoin de financement de 150 millions d'euros. Il est possible que des lignes budgétaires aient été moins consommées que prévu par le CBCM, en particulier au titre des refus d'apurement, permettant de financer plus que prévu l'impasse observée.

Mais, à défaut d'informations plus complètes, l'on ne peut garantir que les crédits finalement ouverts pour 2020 permettront bien de couvrir l'ensemble des besoins.

En toute hypothèse, l'on sait déjà que les charges supportées par les agriculteurs du fait des événements climatiques de 2020 ne seront pas assumées avant 2021.

Au demeurant, un point de méthode doit ici être souligné dans la mesure où les avis du CBCM sont fondés sur une démarche qui tend à réduire systématiquement l'appréciation de la programmation budgétaire. Elle est conduite à partir d'un concept de risques budgétaires et non de compatibilité entre les objectifs de la politique agricole et les moyens dégagés.

En outre, les avis du CBCM sur les risques budgétaires sont tributaires d'un référentiel qui fait intervenir la notion de dépenses obligatoires, quasi-obligatoires et pilotables, selon une conception d'ailleurs trop restreinte, puisque les coûts des process mis en oeuvre par le ministère dans un contexte contraint par des réglementations européennes précises ne sont pas intégrés.

Seules les dépenses de guichet sont assimilées à des dépenses obligatoires, la notion de dépenses de guichet étant elle-même assez élastique, puisqu'aussi bien elle est appréciée à partir des engagements constatés et non des engagements budgétés, y compris quand des enveloppes d'engagement sont identifiables (comme c'est le cas dans la programmation européenne du FEADER qui est évidemment un proxy des charges à payer par la mission).

Ainsi, les avis budgétaires rendus par le CBCM n'envisagent a fortiori pas les écarts entre les dépenses qu'impliquerait la mise en oeuvre des ambitions gouvernementales et les crédits réellement programmés.

3. Le calendrier des paiements des aides aux agriculteurs, enfin le retour à la normale mais sur des bases fragiles

Les dysfonctionnements de la chaîne de paiements agricoles ont eu un prolongement dans les retards de paiement subis par les agriculteurs.

Ils ont occasionné la mise en place de dispositifs d'apports de trésorerie remboursables, qui, palliatifs partiels, ont compliqué la vie des exploitations, tout en ne couvrant qu'une partie des subventions normalement programmées.

Les rapporteurs spéciaux prennent acte des annonces de retour progressif à un calendrier normal des paiements selon lesquelles « en 2018, le versement de toutes les aides surfaciques du premier et du second pilier a été effectué selon un calendrier normal ».

Cependant, certaines difficultés ne peuvent être négligées. Même si leur actualité est, pour l'heure, pour certaines, atténuée.

Le calendrier des paiements du FEAGA

Comme le rappelle le jaune budgétaire consacré aux relations financières entre la France et l'Union européenne, la majorité des paiements effectués au titre d'une campagne PAC d'une année n sont habituellement versés aux agriculteurs entre le mois d'octobre et le mois de décembre de cette même année. Ces paiements sont avancés par l'État membre qui est ensuite remboursé par la Commission européenne au plus tard le deuxième mois suivant celui au cours duquel les dépenses ont été effectuées pour les aides du premier pilier, au cours du trimestre suivant s'agissant du FEADER (deuxième pilier).

En ce qui concerne le seul FEADER, les retards de paiement avaient connu une accumulation déplorable et la situation n'est pas entièrement normalisée.

Pour l'indemnité compensatoire de handicaps naturels (ICHN), le retard aurait été entièrement résorbé et le calendrier de versement des aides est revenu à une situation normale à partir de 2018. En ce qui concerne les mesures agro-environnementales et climatiques (MAEC) et les aides en faveur de l'agriculture biologique (AB), le Gouvernement s'est engagé sur un calendrier de rattrapage des retards afin de revenir au calendrier normal de versement de toutes les aides pour la campagne 2018. Ce calendrier impliquait un fort retard par rapport au rythme normal des versements.

Le calendrier normal des versements auraient été atteint en 2019. Les rapporteurs spéciaux en donnent acte au Gouvernement, tout en relevant l'existence dans les comptes de l'ASP, de lignes importantes de trésorerie à l'ouverture de l'exécution 2020 qui concernaient en particulier l'ICHN et les MAEC.

Pour les campagnes précédentes, pour lesquelles des paiements très partiels avaient pu être réalisés, des avances de trésorerie remboursables ont été mises en place.

Pour accompagner les exploitants des avances de trésorerie remboursables ont été mises en place jusqu'en 2017. À leur propos, quelques observations peuvent être faites, l'une pour relever que les conditions monétaires qui ont prévalu au cours de la période récente ont eu l'heureux effet de réduire la charge financière pour le budget de l'État desdites avances, circonstance indépendante de l'action directe de l'État et dont le renouvellement ne serait pas assuré si, d'aventure, de nouvelles avances remboursables devaient être nécessaires, l'autre pour souligner que toutes les aides n'ont pas pu donner lieu à une même couverture par les avances remboursables. Pour certaines des aides (les mesures agroenvironnementales et climatiques - MAEC -, les aides bios...), l'absence de référence claire a gêné la mise en place d'avances remboursables. Enfin, outre les difficultés occasionnées aux exploitants par un mécanisme soumis au plafonnement de minimis et lourd à mobiliser, il faut rappeler que le taux d'avance n'a jamais été de 100 %, des marges plus ou moins importantes selon le type d'aide étant appliquées par l'administration.

L'impact de la réglementation européenne sur les dégagements d'office qui exerce une contrainte plus forte sur les dépenses du premier pilier que sur les autres dépenses qui correspondent pourtant aux priorités fortes de la politique agricole a conduit ces dernières années à accorder une priorité au retour à la normale des paiements du FEAGA, les aides du FEADER ne bénéficiant pas de la même attention.

Il conviendra de vérifier que la future PAC aura bien pris en compte ces effets de sélection qui ne sont pas admissibles. Au-delà, compte tenu d'une complexité très grande de la gestion des interventions agricoles, qu'il conviendra d'alléger, il serait souhaitable que les délais d'exécution des paiements puissent être allongés, surtout quand des difficultés particulières interviennent.

Une certaine inquiétude entoure les paiements rattrapés au titre des exercices précédents. Les conditions d'attribution de certaines aides ont pu n'être pas aussi contrôlées que nécessaire.

Le rythme très heurté des engagements et des paiements ne facilite pas les choses en concentrant la consommation des enveloppes sur des périodes courtes qui exposent à des erreurs.

Les rapporteurs spéciaux attirent également l'attention sur la nécessité de tenir pleinement compte de la responsabilité de l'État dans le rattrapage en cours. Il convient ainsi que la concentration des paiements correspondant à des créances de plusieurs campagnes sur un exercice donné ne se traduise pas par un ressaut de l'imposition des bénéficiaires, du fait d'un effet de barème, comme cela semble parfois se produire.

Les rapporteurs spéciaux doivent dire leur perplexité devant les circuits de financement des interventions agricoles.

Selon le jaune budgétaire sur les relations financières entre la France et l'Union européenne, les avances effectuées par les organismes payeurs au titre d'une campagne FEAGA donnent lieu à des avances de trésorerie de l'Agence France Trésor (AFT). C'est ainsi que 6,8 milliards d'euros ont été avancés à l'ASP en 2018. Or, cette dernière a dû rembourser l'AFT et pour ce faire a contracté un emprunt bancaire le 8 janvier 2019 pour 3,6 milliards d'euros en attente des versements de la Commission européenne, dont le calendrier a été indiqué plus haut. Les raisons pour lesquelles l'avance de l'AFT n'a pas été prolongée jusqu'à ce terme, évitant à l'ASP de payer des intérêts bancaires sans doute supérieurs aux intérêts subis par l'AFT, échappent un peu, la situation devenant tout à fait cocasse quand on considère que l'ASP a pu rembourser intégralement cet emprunt bancaire à l'aide des versements de la Commission européenne et d'une nouvelle avance ...du Trésor.

Enfin, pour 2021, comme pour 2020, la question centrale est évidemment celle des conditions dans lesquelles les soutiens supplémentaires annoncés en 2020 pour ces deux années seront mis en oeuvre, cette question se doublant de celle des conditions d'exécution des restes à engager et à payer sur les enveloppes du FEADER.

À cet égard, les rapporteurs spéciaux rappellent que l'Assemblée nationale a adopté un amendement au projet de loi de finances en cours d'examen afin de réduire l'impact des schémas d'emplois de quatre opérateurs de la mission pour un coût supplémentaire de 3,7 millions d'euros. Le périmètre de cet amendement de crédits, qui inclut le plafond d'emplois de l'Office national des forêts (ONF) peut toujours être discuté. Il ne paraît pas déraisonnable aux rapporteurs spéciaux, qui observent que le plafond d'emplois du programme 215, en forte baisse, n'est pas concerné par cet amendement.

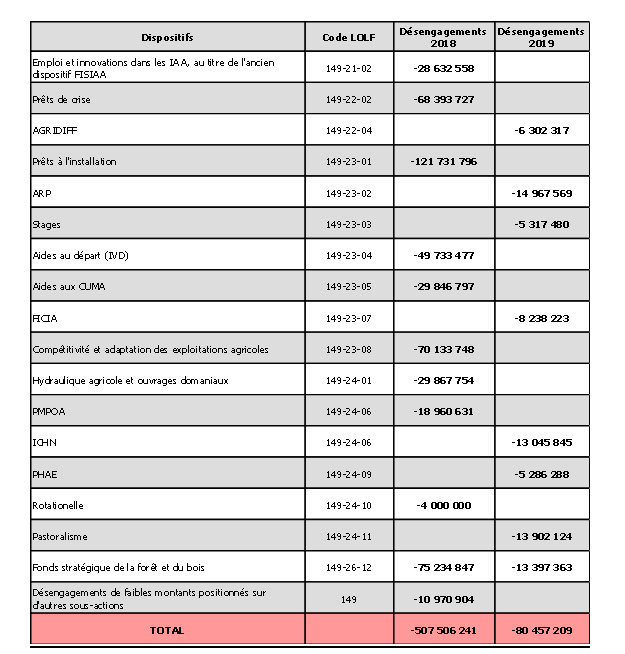

4. Retour sur les désengagements d'autorisations d'engagements

Ces dernières années (2018 et 2019) ont été marquées par des désengagements d'autorisations d'engagements antérieures massifs. Ils ont atteint 508 millions d'euros en 2018 et encore 80 millions d'euros en 2019. Le ministère indique que l'exercice en cours et le suivant ne devraient plus connaître d'opérations de cette envergure, mais que quelques engagements seront annulés.

En 2012, un audit CGAAER / IGF MMAI n°11042-02 sur « la fiabilité de la comptabilité et du suivi des engagements dont la gestion est confiée à l'ASP » a mis en évidence les écarts entre les enregistrements des engagements comptables, engagements juridiques et paiements aux bénéficiaires dans le système d'information géré par l'Agence de Services et de Paiement (ASP) et les données de la comptabilité budgétaire du ministère chargé de l'agriculture (MAA) dans laquelle sont retracées les autorisations d'engagement notifiées à l'opérateur ainsi que les paiements qui lui sont effectués.

Un écart de restes à payer de plus de 520 millions d'euros était ainsi identifié dans le bilan de l'État entre la comptabilité budgétaire du MAA et la comptabilisation des engagements de l'ASP. Après approfondissement, cet écart a été majoré.

L'essentiel des désengagements réalisés sur les crédits du programme 149 a concerné en 2018 les prêts, qu'il s'agisse de prêts à l'installation ou de prêts de crise. Il est notable que des dotations destinées à améliorer la compétitivité des exploitations agricoles ou celles prévues dans la cadre du fonds stratégique de la forêt et du bois ont également été concernées.

On peut établir un lien entre les annulations d'engagements et les outils mobilisés pour soutenir l'agriculture et la forêt, les formules passant par des prêts aux exploitants semblant particulièrement difficiles à piloter dans un contexte il est vrai marqué par des taux d'intérêt bas mais aussi par une dégradation des bilans des opérateurs.

On doit s'en inquiéter dans la mesure où le ministère de l'agriculture a été sommé d'inscrire ses interventions dans le cadre de cofinancement passant par l'octroi de prêts aux entreprises.

Pour 2019, ce sont les dotations ICHN qui ont à leur tour été touchées ainsi que les subventions au pastoralisme.

Il faut sans doute y voir l'impact de difficultés structurelles ayant pu conduire à la disparition d'exploitations.

Détail des autorisations d'engagement ayant fait

l'objet d'un désengagement

en 2018 et 2019 sur le programme

149

(en euros)

Source : réponse au questionnaire des rapporteurs spéciaux

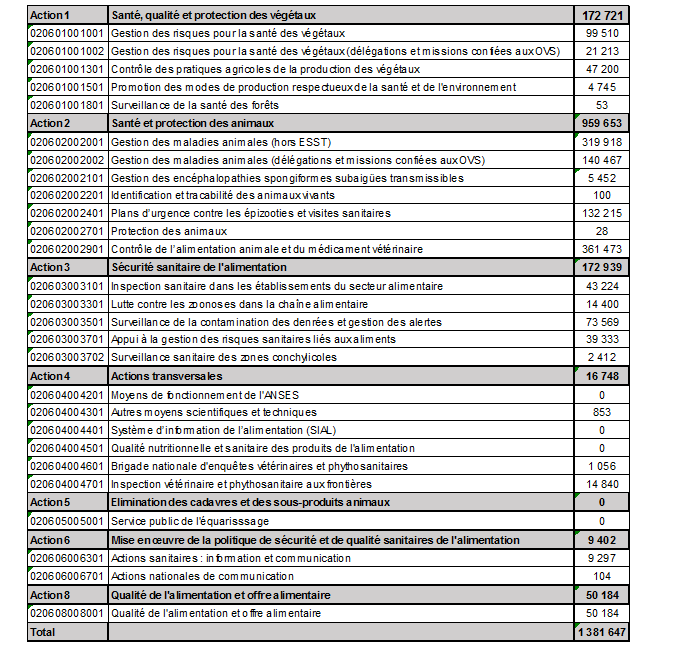

En ce qui concerne le programme 206 (voir infra pour une analyse des crédits de ce programme), les désengagements ont été concentrés sur 2018 (pour plus de 9 millions d'euros), et 2019 (8,7 millions d'euros) dont une partie a été recyclée avec l'aval du contrôleur budgétaire et comptable du ministère). Pour le moment, 2020 est moins impacté.

La lutte contre les maladies animales a été particulièrement concernée, ce qui compte tenu des risques croissants ne témoigne pas pour la qualité de la gestion des engagements.

Une analyse fine des désengagements devrait intervenir.

Détail des autorisations d'engagement ayant fait

l'objet d'un désengagement

en 2018, 2019 et 2020 sur le programme

206

(en euros)

Source : réponse au questionnaire des rapporteurs spéciaux

En ce qui concerne le programme 2015, programme support du ministère, les désengagements ont été beaucoup plus modérés avec un peu plus de 2 millions d'euros en trois ans.

* 12 Il s'agit de la totalité du plafond d'emplois de l'agence qui englobe des effectifs non spécifiquement agricoles.