IV. COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT »

A. L'EXÉCUTION DES CRÉDITS DU CAS EN 2019 EST MARQUÉE PAR DES PRODUITS DE CESSION EXCEPTIONNELS

1. Instrument de la politique immobilière de l'État, le compte d'affectation spéciale ne porte qu'une partie minoritaire des crédits dédiés à l'immobilier de l'État

Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » finance les opérations immobilières dites structurantes : acquisition, restructuration, construction, entretien lourd des bâtiments. Il vise à mutualiser les recettes issues des produits de cession et des redevances domaniales afin de financer ces opérations, au profit de l'ensemble des ministères.

Son périmètre et sa structure ont été régulièrement modifiés , en 2016, avec l'ajout en recettes des redevances domaniales, mais aussi en 2018, avec la fusion des programmes 723 et 724. Le CAS, sous la responsabilité de la direction de l'immobilier de l'État (DIE), se compose ainsi de deux programmes :

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » regroupe les anciens programmes 723 et 724, qui portaient respectivement les opérations immobilières des administrations centrales et des administrations déconcentrées ;

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » n'est pas doté en crédits en 2019. S'il ne semble plus avoir vocation à être abondé, il devrait être maintenu, l'existence d'un CAS étant conditionnée selon la LOLF 205 ( * ) à l'existence d'au moins deux programmes.

Le CAS concerne avant tout l'immobilier de bureaux de l'État . Le parc immobilier de l'État se compose en effet de trois catégories de biens : le parc immobilier à usage d'habitation et de bureaux, les autres bâtiments et le parc immobilier historique et culturel. Les bureaux représentent 71 % de la valeur vénale du parc immobilier à usage d'habitation et de bureaux.

Toutefois, les rapporteurs spéciaux relèvent, à nouveau, que le CAS ne joue qu'un rôle modeste dans la politique immobilière de l'État . Cette dernière est portée par plus de 70 programmes et les crédits alloués au CAS ne représentent qu'une petite partie des dépenses de l'État propriétaire. Or, déroger aux principes d'unité et d'universalité, ainsi qu'aux règles de présentation et de fonctionnement ordinaires des missions du budget général ne peut se justifier que pour assurer une meilleure lisibilité des politiques menées par l'État ou pour mettre en place des mécanismes d'engagement de la dépense incitatifs. Le fait que le CAS ne soit pas le vecteur majoritaire de la politique immobilière de l'État nuit à cette lisibilité et à ces incitations . La direction de l'immobilier de l'État, qui gère le compte d'affectation spéciale, a en outre perdu, avec la suppression des loyers budgétaires, l'un de ses instruments visant à inciter les ministères occupants à rationaliser leurs emprises (cf. infra ).

2. Les cessions exceptionnelles en 2019 effacent les déficits des années précédentes

Contrairement aux années 2017 et 2018, marquées par une baisse significative des recettes, l'année 2019 se distingue par des produits de cession exceptionnels, dont le montant a largement dépassé les prévisions, pourtant ambitieuses, inscrites en loi de finances initiale pour 2019 . Les recettes tirées des cessions ont plus que doublé entre 2018 et 2019, passant ainsi de 281,3 millions d'euros à 622 millions d'euros. La légère hausse constatée sur les redevances domaniales s'explique par le fait que, depuis le 1 er janvier 2019, les redevances et loyers du domaine géré par le ministère des armées doivent être reversés au CAS, alors que le ministère en était jusqu'alors dispensé.

Les dépenses, les recettes et le solde du compte

d'affectation spéciale

« Gestion du patrimoine immobilier

de l'État » en 2019

(en millions d'euros)

|

Exécution 2017 |

Exécution 2018 |

LFI 2019 |

Exécution 2019 |

Exécution 2018 / exécution 2019 |

Exécution 2019 / LFI 2019 |

||

|

Recettes |

Produit des cessions immobilières |

347,49 |

281,3 |

320,0 |

622,0 |

121,08 % |

94,37 % |

|

Produit de redevances domaniales |

86,26 |

89,2 |

90,0 |

107,1 |

20,10 % |

18,97 % |

|

|

Dépenses |

AE |

623,5 |

362,6 |

391,3 |

598,3 |

65,03 % |

52,91% |

|

CP |

517,7 |

480,6 |

483,0 |

385,8 |

- 19,73 % |

- 20,12 % |

|

|

Équilibre |

Solde annuel |

-83,9 |

-110,1 |

-73,0 |

343,2 |

||

|

Solde cumulé |

786,2 |

702,3 |

629,3 |

1045,5 |

48,87 % |

66,15 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Du fait des règles budgétaires encadrant la gestion du compte d'affectation spéciale 206 ( * ) , l'exécution des autorisations d'engagement (AE) a été supérieure à la prévision, les AE dépendant en effet des recettes réalisées . La sur-exécution des AE s'explique notamment par une consommation importante du ministère des armées (139,8 millions d'euros), conformément aux objectifs fixés par la loi de programmation militaire pour les années 2019-2025 207 ( * ) , et du ministère de l'intérieur, en vue de l'acquisition de deux terrains à Saint-Ouen pour construire le futur site de la direction générale de la sécurité intérieure (113,7 millions d'euros). Ces engagements se traduiront par une consommation en crédits de paiement en 2020.

Toutefois, les crédits de paiement ont diminué entre 2018 et 2019. Cet effet ciseau entre les recettes/les AE et les CP s'explique par les règles de gestion du CAS, la charte de gestion voulant que le lancement de toute nouvelle opération immobilière soit conditionnée à l'encaissement de recettes de cession équivalentes . Les recettes issues des redevances domaniales sont quant à elles allouées aux dépenses d'entretien et visent à maintenir en bon état le parc immobilier.

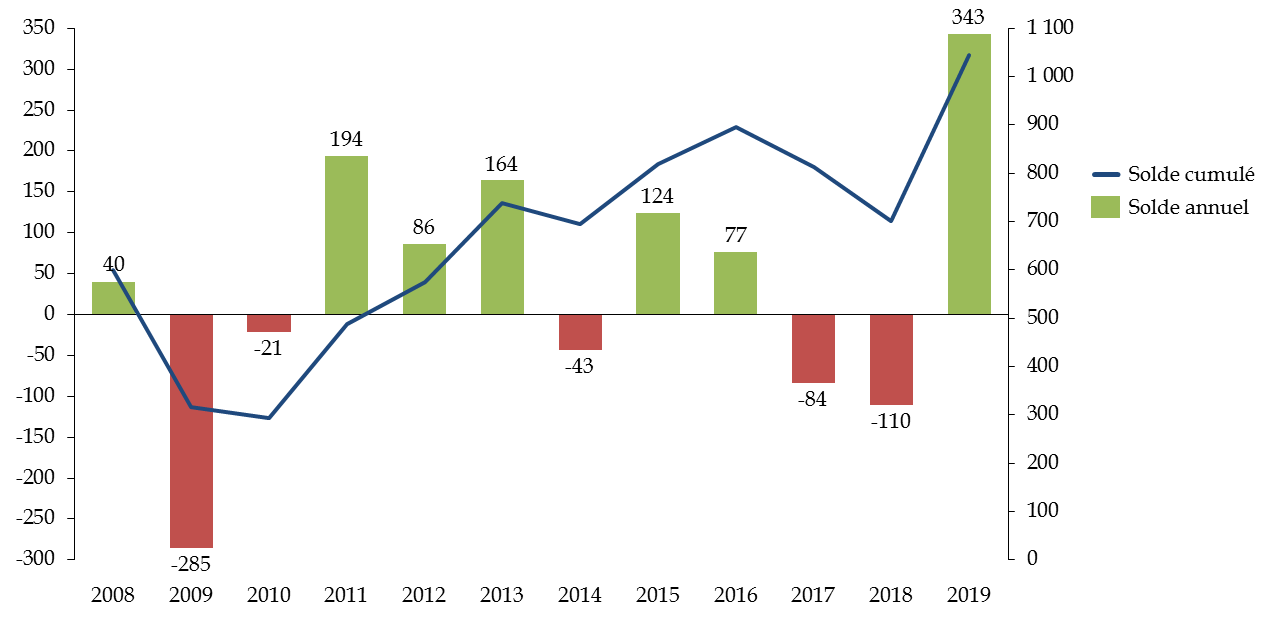

Les recettes exceptionnelles enregistrées en 2019 ont permis au CAS de retrouver un solde cumulé largement excédentaire et inédit . Alors que des inquiétudes pouvaient légitimement être émises sur la soutenabilité du compte l'année dernière, après deux années d'importants déficits, ces préoccupations sont (temporairement) apaisées.

Le solde annuel et le solde cumulé du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » depuis 2008

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

* 205 Article 20 de la loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 206 Celles-ci prévoient notamment que le total des dépenses engagées ou ordonnancées en cours d'année ne peut excéder le total des recettes constatées et que les montants d'autorisations d'engagement et de crédits de paiement non consommés en année n-1 et reportés en année n ne dépassent pas le solde de trésorerie du compte à la fin de l'année n-1 (`article 21 de la loi organique relative aux lois de finances).

* 207 Loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.