B. MALGRÉ UN IMPACT PLUS MODÉRÉ EN 2019 LES DIFFICULTÉS RÉCURRENTES D'ADMINISTRATION MÉRITENT UNE ATTENTION SOUTENUE

Régulièrement chaotique ces dernières années, l'exécution budgétaire a été moins bousculée en 2019 par les effets de difficultés d'administration de la politique agricole, qui, toutefois, appellent une attention soutenue.

Le charge des refus d'apurement, quoiqu'en baisse, reste élevée et, provenant de motifs structurels, reste un point de préoccupation pour l'avenir alors même que les coûts d'administration des interventions agricoles sont souvent élevés.

Le retour à un calendrier normal de paiement des aides agricoles, qui mériterait d'être étayé par une information budgétaire, aujourd'hui très insuffisante, à supposer qu'il soit réellement complet, a profité de facteurs différenciés, dont certains sont très loin d'être satisfaisants.

1. La charge des refus d'apurement a été considérablement allégée par rapport aux exercices précédents, mais de nouvelles déconvenues ne sont pas à exclure

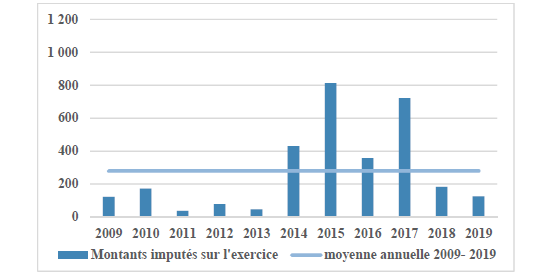

L'exécution des crédits en 2019 fait état d'une charge au titre des refus d'apurement européen de 125,1 millions d'euros en baisse par rapport aux 177,8 millions d'euros payés en 2018 (eux-mêmes en forte diminution par rapport aux charges de 2017 (721 millions d'euros).

Évolution des refus d'apurement européens depuis dix ans

(en millions d'euros)

Source : Cour des comptes

La charge d'apurement, pour avoir allégé le poids budgétaire de la mission de près de 600 millions d'euros de l'exercice 2017 à l'exercice 2019, demeure trop élevée. Il n'est pas satisfaisant que notre pays doive gaspiller des ressources qu'il devrait pouvoir mobiliser auprès du budget européen.

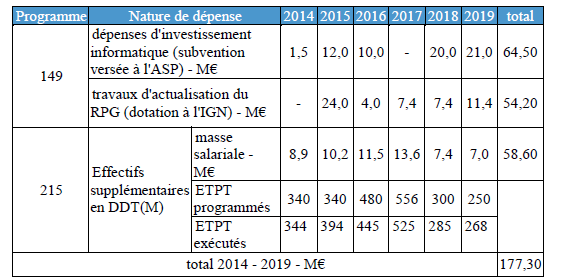

Les dysfonctionnements observés dans le passé ont conduit à engager des dépenses importantes destinées à y remédier. Dans sa dernière note d'exécution budgétaire, la Cour des comptes présente la synthèse des données dont les rapporteurs spéciaux ont eu l'occasion de faire état ces dernières années.

Moyens consacrés à la normalisation de la chaîne de paiements agricoles

(en millions d'euros)

Source : Cour des comptes

L'estimation de la Cour des comptes conduit à mettre en évidence les hésitations et lenteurs du processus, en particulier en ce qui concerne les dépenses informatiques de l'ASP.

Or, les investissements informatiques de l'ASP (50 millions d'euros dans les comptes de l'établissement) ne sont pas couvertes en 2019 par des ressources durables suffisantes. Le rapport annuel de performances l'indique avec netteté et il attribue à cette impasse de financement une forte responsabilité dans la dégradation du fonds de roulement de l'ASP, qui atteint 18,9 millions d'euros.

Cette somme équivaut à une débudgétisation particulièrement malvenue au regard des enjeux d'une parfaite régularité des paiements européens.

Ainsi, on observera que, malgré les dépenses consenties dans le passé pour améliorer l'infrastructure des paiements, une partie importante des charges de refus d'apurement européens s'explique par des décisions postérieures à l'année 2018. Cette situation est inquiétante même si la documentation budgétaire ne précise pas les années de rattachement des pénalités financières.

Elle montre que les défectuosités de la chaîne de paiement agricole que les rapporteurs spéciaux ont appelé à réparer dans leur rapport 34 ( * ) consacré à la chaîne de paiements agricoles, publié au mois de janvier 2018, autour de la formulation de 9 recommandations principales, auxquelles ils renvoient, doivent encore trouver une meilleure correction.

On rappelle ici que les refus d'apurement européens sont encore provisionnés pour une somme de 426 millions d'euros à fin 2019 (sur un total de provisions pour risques de 590 millions d'euros inscrits sur le seul programme 149). Les dotations de l'année concernent un montant de 268 millions d'euros au titre de l'apurement européen.

Les rapporteurs spéciaux relèvent que cet alourdissement n'a pas dissuadé le ministre de l'agriculture et de l'alimentation de proposer un budget comportant une diminution de la provision pour dépenses imprévues en 2020.

Le maintien d'un risque d'apurement élevé n'est guère surprenant au vu de la complexité de la gestion des interventions européennes qui oblige l'ASP à faire du « sur mesure » et à multiplier les modules de traitement d'aides répondant à des cadres financiers très diversifiés et aux conditionnalités pléthoriques.

Il ne faut du reste pas négliger, au-delà des difficultés de programmation informatique, les problèmes posés par le dispositif de contrôle-sanction institué par le droit européen, mais aussi les déficits de moyens de contrôle qui, au fil des années, et des différentes étapes de l'attrition de l'État territorial, ont réduit les capacités de ce dernier d'exercer des missions absolument nécessaires non seulement à la sauvegarde des finances publiques mais encore à la loyauté des relations entre exploitants agricoles.

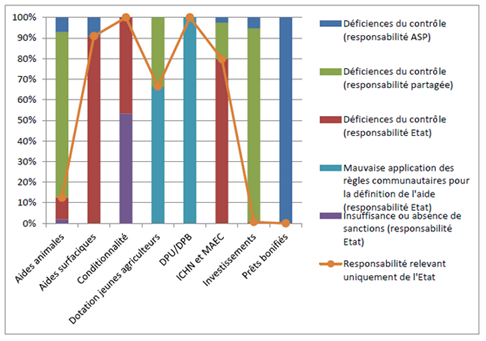

Le graphique ci-dessous extrait d'un rapport de l'inspection générale des finances et du conseil général de l'alimentation de l'agriculture et des espaces ruraux (CGAAER) publié en 2017 restitue une répartition des responsabilités dans les dysfonctionnements des paiements agricoles qui aboutit au constat d'un éventail de responsabilités plurielles auxquelles il convient de s'attaquer avec détermination.

Répartition des responsabilités des

corrections financières

par type d'intervention

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de services et de paiement

C'est la condition pour que de nouvelles corrections financières ne viennent pas peser à nouveau dans les années à venir.

2. Un coût d'administration élevé des interventions agricoles de la PAC

Le coût d'administration des aides versées aux exploitants a été particulièrement élevé ces dernières années du fait des recrutements nécessités par le traitement des mesures mises en oeuvre pour pallier les dysfonctionnements de la chaîne régulière des paiements agricoles et pour rattraper les retards accumulés mais aussi des investissements nécessaires pour améliorer le registre parcellaire graphique (les prestations courantes de l'Institut national de l'information géographique et forestière ; ex IGN coûtant chaque année 8 millions d'euros) et les outils informatiques mobilisés par l'ASP.

Le RAP pour 2019 ne documente pas davantage que celui de 2018 le coût de gestion des aides de la PAC en cours d'année. Cette lacune supplémentaire dans l'information budgétaire est imputée aux « difficultés d'accès et de traitement aux données nécessaires au calcul, issues notamment de la fin de la comptabilité d'analyse des coûts qui permettaient de ventiler entre ministères les dépenses de fonctionnement en service déconcentrés » .

Les rapporteurs spéciaux ont déploré, à plusieurs reprises, l'appauvrissement de l'information budgétaire consécutif à la décision d'arrêter la publication des coûts complets des politiques publiques dans les documents budgétaires. Au demeurant, le président de la commission des finances du Sénat a traduit cette préoccupation lors de la récente audition du ministre des comptes publics. La réponse de ce dernier n'est pas pour rassurer, les travaux destinés à restaurer la comptabilité analytique, évoqués d'ailleurs dans le rapport annuel de performances de la mission AAFAR, semblant assez peu avancés.

Il n'est pas certain que la nouvelle vague de regroupement des services territoriaux annoncée en cours d'année et qui devrait se traduire par des transferts de moyens (notamment d'emplois) vers la mission « administration générale et territoriale de l'État » puisse en faciliter l'accomplissement.

Au demeurant, l'objectif de mutualisation des moyens d'administration territoriale de l'État peut conduire à des coûts fluctuants des politiques publiques.

Les rapporteurs spéciaux prennent acte de l'engagement de reprendre la publication de l'indicateur à compter du projet annuel de performances pour 2021. Il serait souhaitable que cet indicateur mentionne non seulement les coûts supportés par le ministère de l'agriculture et ses opérateurs, mais aussi la contribution de ces coûts à l'ensemble des coûts d'administration des interventions agricoles, dans la mesure où l'évolution du premier indicateur peut se trouver en interdépendance avec les interventions d'autres acteurs de la chaîne de paiement des aides agricoles. En outre, il conviendra que l'indicateur expose finement le coût de chaque grande intervention.

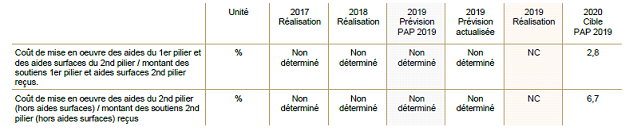

Il faut ajouter aux facteurs exposés pour justifier l'absence de publication d'un indicateur de gestion, évidemment essentiel, la réalité d'un versement chaotique des aides agricoles ces dernières années, la suspension des paiements de nombreuses catégories d'aides agricoles conduisant à une montée en flèche du coût de mise en oeuvre des interventions prises au dénominateur.

Dans ces conditions, les données présentées ci-dessous doivent être prises avec précaution.

Coût de gestion des aides de la PAC

Source : rapport annuel de performances 2019

On relève que le coût de gestion des aides du second pilier (hors aides surfaciques) absorbe une part très significative de moyens qui pourraient être sans doute plus utilement employés à soutenir la production agro-alimentaire, les aides du premier pilier dégageant apparemment des économies d'échelle. Cette dernière situation tient sans doute à la relative simplicité des modes d'intervention rattachés au premier pilier de la PAC, qui tranche avec l'extrême complexité des interventions pour le développement rural. Il convient donc de s'orienter vers des instrumentations plus simples, qui doivent devenir une composante à part entière de la détermination de la politique de développement rural.

Si l'on se réfère au passé, on a pu alors constater que les cibles de coût de gestion qui étaient fixées n'étaient régulièrement pas atteintes, la Cour des comptes ayant en outre observé que l'indicateur excluait un certain nombre de coûts de gestion.

Les rapporteurs spéciaux ajoutent qu'il serait utile de suivre les contributions des unités de production agricole à la satisfaction de processus de production normalisés répondant à des objectifs de politique publique afin d'en pouvoir évaluer l'ampleur respective et l'évolution. On peut mentionner à ce titre, les coûts de certification ou encore les montants acquittés au titre des cotisations volontaires obligatoires.

Sur cette dernière question, il apparaît que le taux de contribution aux coûts des différents processus s'inscrivant dans la logique de choix collectifs est susceptible de varier significativement, sans que cette situation, qui peut répondre à une certaine rationalité, ne soit documentée.

En bref, un sérieux effort de transparence des coûts d'administration des différentes composantes de la politique agricole s'impose qui doit aller jusqu'à une élucidation des conditions de leur imputation.

3. Un retour au calendrier normal de versements des aides ?

Les dysfonctionnements de la chaîne des paiements agricoles n'ont pas seulement valu des pénalités financières très lourdes imputées sur le budget de la mission AAFAR ces dernières années, elles ont également entraîné des retards dans le paiement des aides au point que certaines d'entre elles n'avaient tout simplement pas été budgétées dans les lois de finances.

Pour accompagner les exploitants, des avances de trésorerie remboursables ont été mises en place jusqu'en 2017. À leur propos, quelques observations peuvent être faites, l'une pour relever que les conditions monétaires qui ont prévalu au cours de la période récente ont eu l'heureux effet de réduire la charge financière desdites avances, circonstance indépendante de l'action directe de l'État et dont le renouvellement ne serait pas assuré si, d'aventure, de nouvelles avances remboursables devaient être nécessaires, l'autre pour souligner que toutes les aides n'ont pas pu donner lieu à une même couverture par les avances remboursables.

Pour certaines des aides (les mesures agroenvironnementales et climatiques - MAEC -, les aides bios...), l'absence de référence claire a gêné la mise en place d'avances remboursables. Les exploitants concernés ont donc été dans l'obligation de trouver des financements alternatifs, qui, pour certains d'entre eux, ont occasionné des charges financières. Parfois, les intervenants de l'aval ont pu se substituer à l'État en préfinançant les productions.

Un bilan complet de ces opérations mériterait d'être publié.

Enfin, outre les difficultés occasionnées aux exploitants par un mécanisme soumis au plafonnement de minimis 34 ( * ) et lourd à mobiliser, il faut rappeler que le taux d'avance n'a jamais été de 100 %, des marges plus ou moins importantes selon le type d'aide étant appliquées par l'administration.

En toute hypothèse, le retour à un calendrier normal de versement des aides 35 ( * ) est une bonne nouvelle pour les exploitants.

Cependant, les rapporteurs spéciaux s'interrogent sur son effectivité.

Ils regrettent, à ce titre, que l'information budgétaire sur les restes à payer soit si succincte qu'il soit impossible de rattacher les restes à payer aux différentes lignes d'intervention du budget agricole. Ils relèvent encore que l'information budgétaire ne distingue pas les restes à payer correspondant à un déroulement calendaire normal des engagements de ceux qui résultent d'un décalage du calendrier des paiements.

Ces lacunes doivent être comblées si l'on veut que l'information budgétaire soit pleinement sincère.

Déjà, l'an dernier, ils avaient pu relever que, selon toute apparence, tous les retards de paiement n'avaient pas été rattrapés.

Point d'étape en 2018 sur les paiements des aides agricoles

Si, pour la campagne 2015, les paiements ont été démarrés en 2017 et achevés en 2018, les aides de la campagne 2016 (hors aides du 1 er pilier de la PAC, qui, sous l'aiguillon d'une réglementation menaçant d'un dégagement d'office les crédits européens non exécutés en bon temps, ont fait l'objet d'un retour à paiement prioritaire) n'ont été payées qu'à hauteur de 90 % des dossiers (pour un montant de l'ordre de 300 millions d'euros, les dossiers les plus difficiles restant à régler). En ce qui concerne la campagne 2017, 75 % des dossiers auraient été payés.

Quant à la campagne 2018, s'agissant des MAEC et des aides bio, les paiements auraient été de 50 % pour les premières et de 30 % pour les secondes.

Quant à l'exécution 2019, en réponse à une question des rapporteurs spéciaux dans le cadre du projet de loi de finances pour 2020, il avait été indiqué que, si pour les aides du premier pilier, il n'y aurait aucun écart entre le calendrier normal des paiements et le calendrier prévisionnel du Gouvernement (ce qui ne signifie d'ailleurs pas que celui-ci avait pu être honoré), pour le second pilier, la réponse fournie aux rapporteurs spéciaux témoignait d'un peu plus de complexité.

Le calendrier des paiements des aides surfaciques

du second pilier de la PAC

a) L'Indemnité Compensatoire de Handicaps Naturels (ICHN).

Comme pour les aides du premier pilier de la PAC, en ce qui concerne l'ICHN, le retard a été entièrement résorbé et le calendrier de versement des aides est revenu à une situation normale dès 2018. Comme pour les aides du premier pilier de la PAC, les aides de l'ICHN seront versées selon un calendrier habituel en 2019.

b) Les Mesures Agro-Environnementales et Climatiques (MAEC) et les aides en faveur de l'agriculture biologique (AB).

Les dispositifs des aides MAEC/BIO ont connu du retard à compter de la campagne 2015....

Le démarrage des paiements MAEC/BIO de la campagne 2018 est intervenu en mars 2019 conformément au calendrier annoncé par le Gouvernement et illustre le retour à un calendrier normal pour le versement de ces aides, à savoir un démarrage des paiements en mars de l'année N+1 pour la campagne de l'année N. 58 % du total des dossiers pour la campagne PAC 2018 ont été payés à la date du 18 juillet 2019. Cela représente un montant total de 290 millions d'euros. Au titre de la campagne 2019, les premiers paiements seront effectués à compter du mois de mars 2020 conformément au calendrier normal.

Source : réponse au questionnaire des rapporteurs spéciaux (PLF 2020)

Les indications fournies dans la réponse au questionnaire des rapporteurs spéciaux suscitent une certaine perplexité.

En premier lieu, il en ressort que plus de 40 % des dossiers restaient à instruire en juillet 2019, aucune information n'étant apportée sur la suite des instructions.

La réponse n'excluait pas, en soi, que le reste de l'année ait permis de conclure l'instruction des demandes présentées au titre de 2018 mais rien n'est indiqué quant aux dossiers des campagnes précédentes restant à honorer. L'analyse de leur sort en est réduite à demeurer hypothétique (voir infra ).

En ce qui concerne les dossiers non traités en juillet il ne ressort pas avec clarté des données de l'exécution budgétaire pour 2019 que toutes les aides de la campagne 2018 aient pu être versées.

Les enjeux financiers attachés aux 58 % de dossiers traités en juillet de l'année étaient estimés dans la réponse au questionnaire des rapporteurs spéciaux à 290 millions d'euros soit une dépense de cofinancement national de 72,5 millions d'euros.

Aucune précision n'est apportée sur la part de ce cofinancement reposant à l'échéance indiquée sur les crédits du ministère de l'agriculture et de l'alimentation, ministère qui n'est pas le seul financeur national des interventions en cause.

On en est donc réduit à poser des hypothèses pour tenter d'approcher la réalité de l'exécution des paiements de ces interventions.

En supposant que la totalité des cofinancements nationaux correspondant aux dossiers traités en juillet puisse être imputée à la mission AAFAR, sur la base d'un cofinancement national de 25 %, on observe que la dépense finale au titre des MAEC et des aides à l'agriculture biologique pour l'ensemble de l'année 2019, telle que restituée dans les écritures de la mission AAFAR, a été de 97 millions d'euros, soit un complément de 24,5 millions d'euros par rapport à l'enjeu financier « identifiable » à mi-juillet.

C'est a priori moins que le nécessaire pour le reliquat des dossiers (sauf à supposer une distribution complètement différente des enjeux financiers des 58 % de dossiers traités en juillet et des 42 % du reliquat).

Les rapporteurs spéciaux considèrent véritablement pénible de devoir, six mois après la clôture d'un exercice budgétaire, se livrer à un lot d'hypothèses pour essayer de surmonter les lacunes de l'information budgétaire.

Il convient de fournir systématiquement des restitutions fidèles et sincères des situations financières reflétant la gestion des aides agricoles.

Les rapporteurs spéciaux insistent pour que les aides correspondant à des priorités fortes de la politique agricole du pays fassent l'objet d'une documentation budgétaire sérieuse. Il n'est pas interdit de dépasser les dix lignes que leur consacre le RAP en 2019.

Au-delà, d'un point de vue opérationnel, ces interventions ne doivent pas être l'objet d'une attention de second ordre.

À cet égard, la réglementation européenne qui aboutit à accorder une priorité d'exécution aux aides de premier pilier introduit un biais de sélection incohérent avec les objectifs affichés de la PAC. Il convient d'en obtenir l'assouplissement.

Cet objectif s'impose d'autant plus que la pression exercée par le règlement financier européen nourrit une seconde crainte quant aux rattrapages des paiements réalisés à ce jour, celle qu'ils puissent avoir été effectués dans des conditions ne garantissant pas entièrement leur conformité, et qu'ainsi ils alimentent d'éventuelles sanctions financières subséquentes. Certes, le ministère de l'agriculture a pu se baser sur les efforts entrepris pour améliorer les infrastructures de paiement. Néanmoins, l'extrême diversité des points de contrôle prescrits et l'application de corrections forfaitaires par la Commission peuvent toujours entretenir des incertitudes sur l'issue de contrôles appliqués à des volumes déjà considérables d'opérations en temps normal et rendus pléthoriques lorsque s'y ajoute le traitement du stock.

4. Que vont devenir les crédits d'engagement ayant fait l'objet d'un retrait ?

Les années 2018 et 2019 ont enregistré un retrait d'engagements massif (plus de 580 millions d'euros).

Les rapporteurs spéciaux souhaitent disposer des informations sur les tenants et aboutissants de ces opérations.

Il faut, en particulier, que le ministre de l'agriculture et de l'alimentation indique précisément les motifs qui ont conduit à ne pas concrétiser ces engagements et les axes prioritaires qui ont été concernés.

Il faut également pouvoir apprécier dans quelle mesure ces opérations ont pu engendrer des pertes d'opportunités budgétaires pour la France dans ses relations financières avec le budget européen.

Il faut enfin des précisions sur les reprises des crédits rendus disponibles.

* 1 Rapport d'information de MM. Alain Houpert et Yannick Botrel, fait au nom de la commission des finances n° 31 (2018-2019) - 10 octobre 2018 « Réparer la chaine de paiement des aides agricoles, un devoir pour nos finances publiques et notre agriculture »

* 34 Il est, à cet égard, heureux que les taux d'intérêt de marché aient été assez bas pour éviter d'extérioriser des aides d'État qui auraient encore plus limité la portée opératoire des avances de trésorerie.

* 35 Le ministre de l'agriculture et de l'alimentation avait annoncé une majoration des avances payées en octobre 2019 pour aider les trésoreries des exploitations mises à mal par la sécheresse. Cette opération n'a pas pu concerner l'ensemble des exploitants. Il serait justifié que le RAP informe systématiquement sur les conditions de paiement infra-annuelles des aides agricoles.