B. LE BUDGET DE L'ÉTAT

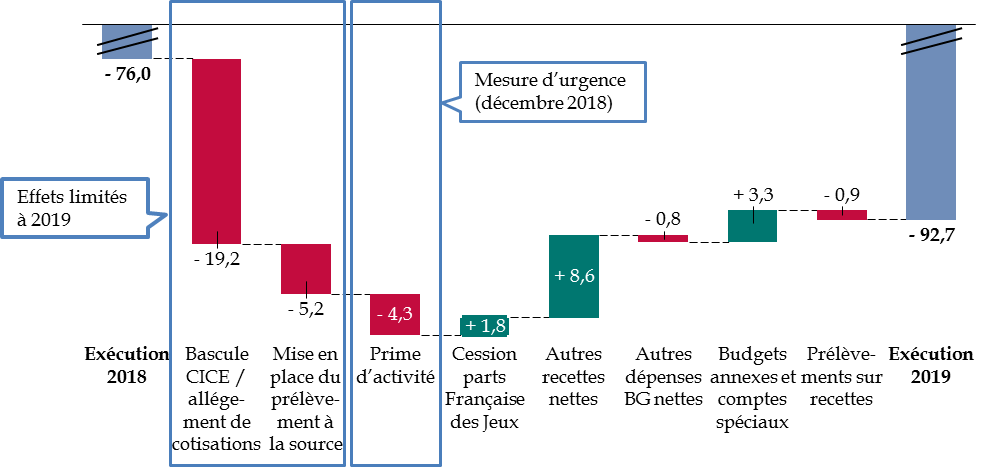

1. Le déficit budgétaire se dégrade par l'effet de mesures transitoires

Le déficit budgétaire se dégrade de 16,7 milliards d'euros entre 2018 et 2019, passant de 76,0 milliards d'euros à 92,7 milliards d'euros.

Certains effets sont toutefois liés à des effets transitoires , comme la transformation du crédit d'impôt compétitivité emploi (CICE) en allégement de charges, qui entraîne une double charge pour l'État, et la mise en place du prélèvement à la source qui a eu pour effet l'absence de perception de l'impôt sur le revenu au mois de janvier 2019.

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre 2018 et 2019 en

exécution

(en milliards d'euros)

BG : budget général.

Source : commission des finances, à partir des documents budgétaires.

Les mesures relatives au pouvoir d'achat , prises en décembre 2018 en réponse aux manifestations des « gilets jaunes », ont compris une renonciation à la hausse de certains prélèvements obligatoires, en particulier la taxe intérieure de consommation sur les produits énergétiques (TICPE). Elles ont surtout eu pour effet d'augmenter de 4,3 milliards d'euros les dépenses de la mission « Solidarité, insertion et égalité des chances » au titre de la prime d'activité par rapport à 2018 pour atteindre 9,6 milliards d'euros.

L'évolution des recettes nettes est présentée en détail infra .

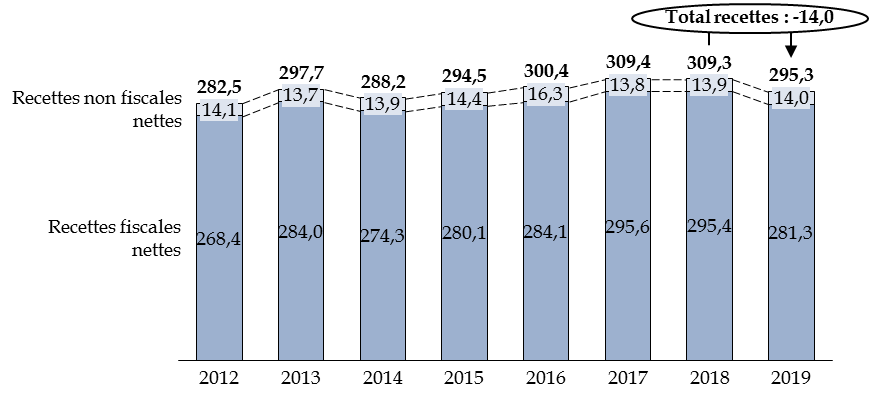

2. Les recettes fiscales nettes diminuent en raison d'une nouvelle part de TVA transférée aux administrations de sécurité sociale

Après une légère baisse de 0,2 milliard d'euros en 2018, les recettes fiscales nettes de l'État connaissent en 2019 une importante diminution de 14,1 milliards d'euros , tandis que les recettes non fiscales augmentent légèrement de 0,1 milliard d'euros.

Évolution des recettes fiscales et non fiscales de l'État de 2012 à 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La diminution des recettes fiscales résulte principalement d'un effet de périmètre : la transformation du crédit d'impôt compétitivité emploi (CICE) en allégement de cotisations sociales s'est accompagnée d'un accroissement de la part de TVA affectée à la sécurité sociale.

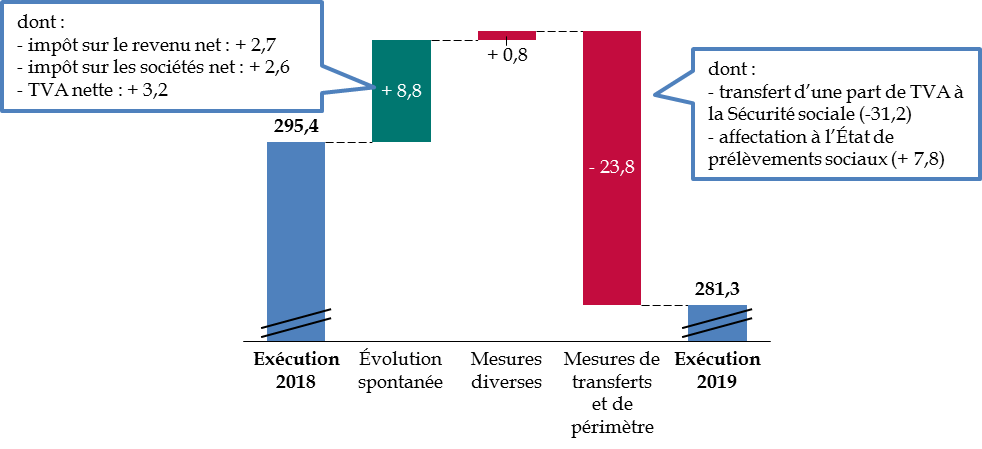

a) Les recettes fiscales nettes diminuent sous l'effet d'un transfert de TVA à la Sécurité sociale

L'évolution des recettes fiscales nettes en 2018 et 2019 dépend d'une part de l'évolution spontanée, d'autre part des importantes mesures de transfert entre l'État et la Sécurité sociale.

Décomposition des facteurs d'évolution

des recettes fiscales nettes

entre 2018 et 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La croissance spontanée des recettes fiscales nettes indiquée dans les documents budgétaires, d'un niveau de + 8,8 milliards d'euros, est presque deux fois inférieure à son niveau de 2018 (+ 16,3).

Cette faible croissance spontanée s'explique par une combinaison de facteurs. D'une part la croissance n'est en 2019 que de 1,3 % selon le projet de loi de règlement, chiffre réévalué récemment à 1,5 % par l'INSEE (contre 1,8 % en 2018). D'autre part l'inflation est limitée à 1,1 % en 2019, contre 1,8 % en 2018.

L 'élasticité des recettes fiscales nettes , qui avait atteint un niveau exceptionnelle élevé de 1,8 en 2018, retrouve un niveau de 1,1, plus proche du niveau de long terme égal à 1 . Le niveau réel de l'élasticité est probablement encore inférieur et très proche de l'unité, si l'on prend en compte le niveau de la croissance calculé récemment par l'INSEE, égal à 1,5 %.

L'évolution est contrastée selon les grands impôts.

Le produit de l' impôt sur le revenu net diminue de 1 266,5 millions d'euros. Son évolution spontanée est de 2,7 milliards d'euros, soit 3,7 %, niveau nettement supérieur à la croissance en valeur (+ 2,6 %). En revanche, le produit est réduit de près de 4 milliards d'euros pour une raison technique, à savoir l'instauration du prélèvement à la source, qui n'a produit de recettes qu'à partir du mois de février, donc sur onze mois seulement.

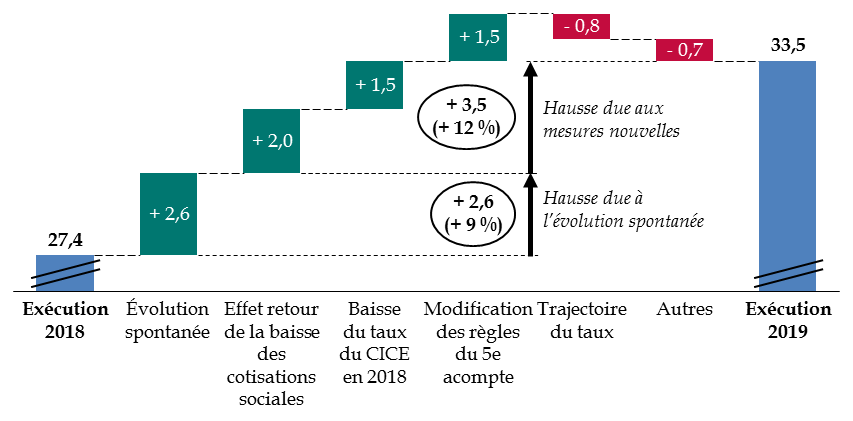

L'impôt sur les sociétés net est très dynamique en 2019 et progresse de 6,1 milliards d'euros. Sa croissance spontanée est de 2,6 milliards d'euros, soit une augmentation de 9,5 %.

Décomposition des facteurs d'évolution de

l'impôt sur les sociétés net

entre 2018 et

2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Si le Gouvernement met en avant la diminution progressive du taux de l'impôt sur les sociétés , cette politique n'a finalement diminué le produit de l'impôt sur les sociétés que de 0,8 milliard d'euros en 2019 et les mesures nouvelles ont eu, dans l'ensemble, un impact à la hausse sur ce produit . En effet, la baisse des cotisations sociales en 2019 a élargi l'assiette de l'impôt sur les sociétés (+ 2,0 milliards d'euros), tandis que la baisse du taux du CICE de 7 % à 6 % en 2018 réduisait le montant de la dépense fiscale imputée sur l'exercice 2019 (+ 1,5 milliard d'euros) et que la modification des règles de détermination du cinquième acompte a majoré ses recettes de 1,5 milliard d'euros.

La taxe sur la valeur ajoutée nette connaît une augmentation spontanée de 3,2 milliards d'euros, soit + 2,1 %, inférieure à la croissance en valeur, comme il est habituel pour cet impôt étroitement lié à l'évolution de l'activité. La Cour des comptes explique cette faiblesse de l'évolution spontanée par un montant élevé de demandes de remboursements de crédits de TVA relatifs à l'année 2018 qui ont été déposés et traités au début de l'année 2019 15 ( * ) . La comptabilité nationale , qui neutralise ce phénomène ponctuel, donne au contraire une vision dynamique des recettes de TVA en 2019 , avec une augmentation spontanée de 4 % nettement supérieure à la croissance en valeur.

Le principal facteur d'évolution du produit de la TVA nette est toutefois le transfert d'une part de TVA aux administrations de sécurité sociale , qui réduit son produit de 31,2 milliards d'euros , soit 19,9 % des recettes de TVA nette et 10,5 % de l'ensemble des recettes fiscales nettes.

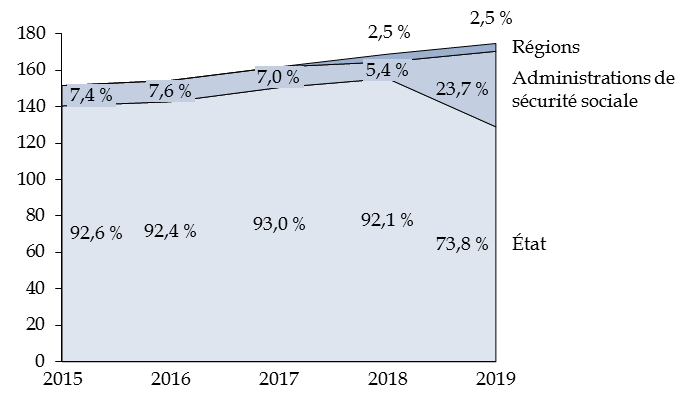

Alors que plus de 92 % du produit de la TVA revenait à l'État jusqu'en 2017 (et même 95,5 % en 2006), la création d'une part attribuée aux régions en 2018 et, surtout, l'affectation d'une part beaucoup plus importante aux administrations de sécurité sociale en 2019 a ramené celle revenant à l'État à moins de 74 % . Cette tendance devrait s'accentuer en 2021 avec l'affectation d'une part de TVA aux départements et aux établissements publics de coopération intercommunale (EPCI) en compensation de la suppression de la taxe d'habitation.

Répartition de la TVA entre les administrations publiques

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, à partir des données du rapport sur le budget de l'État de la Cour des comptes

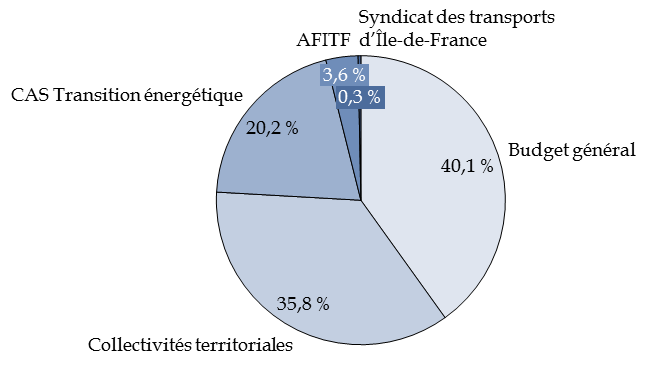

La part de l'État diminue également et devient même minoritaire dans l'affectation du produit de la taxe intérieure de consommation des produits énergétiques (TICPE). Près de 60 % de son produit revient à d'autres personnes que l'État ou au compte d'affectation spéciale « Transition énergétique ».

Répartition du produit de la TICPE en 2019

(en pourcentage)

CAS : compte d'affectation spéciale. AFITF : Agence de financement des infrastructures de transport de France.

Source : commission des finances du Sénat, à partir des données du rapport sur le budget de l'État de la Cour des comptes

Le produit de la TICPE est resté stable à un niveau de 33,3 milliards d'euros en 2019, mais la part attribuée à l'État recule de 0,3 milliard d'euros en raison de la hausse des fractions attribuées au CAS « Transition énergétique » (+ 0,1 milliard d'euros) et à l'Agence de financement des infrastructures de transport de France (AFITF, + 0,2 milliard d'euros).

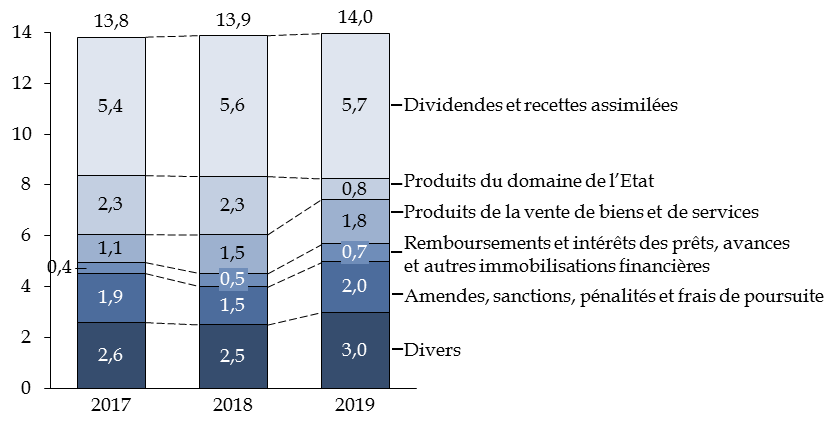

b) Les recettes non fiscales sont globalement stables

Les recettes non fiscales sont de 14,0 milliards d'euros en 2019, en hausse de 81,4 millions d'euros.

Cette quasi-stabilité résulte en fait d'une diminution de 1,5 milliard d'euros des produits du domaine de l'État , compensée par une hausse modérée des autres ressources non fiscales.

Évolution de la décomposition des

recettes non fiscales

de 2017 à 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La majorité des dividendes et recettes assimilées proviennent d'un petit nombre d'entités : la Banque de France (3,1 milliards d'euros en 2019, contre 2,1 milliards d'euros en 2018), la Caisse des dépôts et consignations (775,8 millions d'euros en 2019, contre 982,7 millions d'euros en 2018), GDF-Suez (433,1 millions d'euros) et France Télécom (249,3 millions d'euros). Alors qu'EDF avait versé 319,4 millions d'euros de dividendes en 2018, l'État a opté en 2019 pour un versement intégral en actions.

c) Les fonds de concours et attributions de produits poursuivent une augmentation préoccupante

Les fonds de concours et attributions de produits connaissent une hausse très importante et atteignent un niveau de 5,7 milliards d'euros en crédits de paiement, contre 4,9 milliards d'euros en 2018 et 4,1 milliards d'euros en 2017. Ils n'étaient que de 3,6 milliards d'euros en 2016.

Fonds de concours et attributions de produits

Les fonds de concours sont des sommes versées par des personnes morales ou physiques afin de concourir à des dépenses d'intérêt public, ou le produit de legs et donations attribués à l'État. L'administration doit utiliser ces sommes conformément à l'intention de la partie versante.

Les attributions de produits correspondent aux recettes tirées de la rémunération de prestations régulièrement fournies par un service de l'État.

Les fonds de concours et les attributions de produits sont définis à l'article 17 de la loi organique relative aux lois de finances (LOLF) 16 ( * ) .

Source : commission des finances

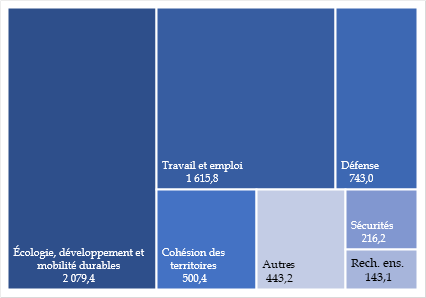

Les fonds de concours et attributions de produits sont très concentrés en montant sur un petit nombre de programmes budgétaires . Trois programmes comprennent 71 % des fonds de concours et attributions de produits en crédits de paiement :

- le programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilités durables » (2 048,7 millions d'euros), en provenance en majorité de l'Agence de financement des infrastructures de transports de France (AFITF) ;

- le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi » (1 531,1 millions d'euros), correspondant au versement de la part de France Compétences pour le plan d'investissement dans les compétences (PIC) ;

- le programme 135 « Urbanisme, territoires et amélioration de l'habitat » (471,9 millions d'euros), principalement pour les contributions des bailleurs sociaux au Fonds national des aides à la pierre (FNAP).

La répartition des fonds de concours et

attributions de produits

entre les missions budgétaires

(en millions d'euros)

Rech. ens. : Recherche et enseignement supérieur. Autres : 20 missions recevant moins de 100 millions d'euros de fonds de concours et d'attributions de produits.

Source : commission des finances, à partir de l'annexe 1 du projet de loi de règlement pour 2019

Toutefois, le budget de l'État compte au total 506 fonds de concours et attributions de produits, dont près de 30 % sont considérés comme inactifs. 31 programmes budgétaires reçoivent des fonds de concours ou attributions de produit d'un montant inférieur à 1 million d'euros .

Cette situation n'est pas satisfaisante , car la procédure des fonds de concours réduit la visibilité sur les crédits effectivement consacrés par le budget de l'État aux politiques concernées.

Elle conduit également à des reports de crédits très importants et en progression constante : les reports de crédits de fonds de concours sont de 1 058 millions d'euros de 2019 vers 2020, alors qu'ils n'étaient que de 639 millions d'euros quatre ans auparavant. Ces reports sont de 338 millions d'euros pour la mission « Travail et emploi » et de 247 millions d'euros pour la mission « Cohésion des territoires » (soit plus de la moitié des fonds de concours ouverts sur cette dernière mission en 2019).

La Cour des comptes souligne la difficulté à suivre un nombre aussi élevé de fonds de concours et l'incapacité du Gouvernement à en simplifier le paysage, malgré les tentatives faites par la direction du budget auprès des ministères par voie de circulaire.

3. Les dépenses continuent d'augmenter en 2019 de 2,2 % à champ constant

Les dépenses du budget général , hors remboursements et dégrèvements, sont de 336,1 milliards d'euros en 2019 , soit une augmentation de 6,3 milliards d'euros, ou 1,9 %, par rapport à 2018. À champ constant, l'augmentation est même de 2,2 %, soit 1,1 % hors inflation.

Cette augmentation est beaucoup plus importante qu'en 2018, année où les dépenses du budget général, hors remboursements et dégrèvements et à champ constant, avaient augmenté de 1,1 % alors que l'inflation avait atteint un niveau de 1,8 % cette année-là.

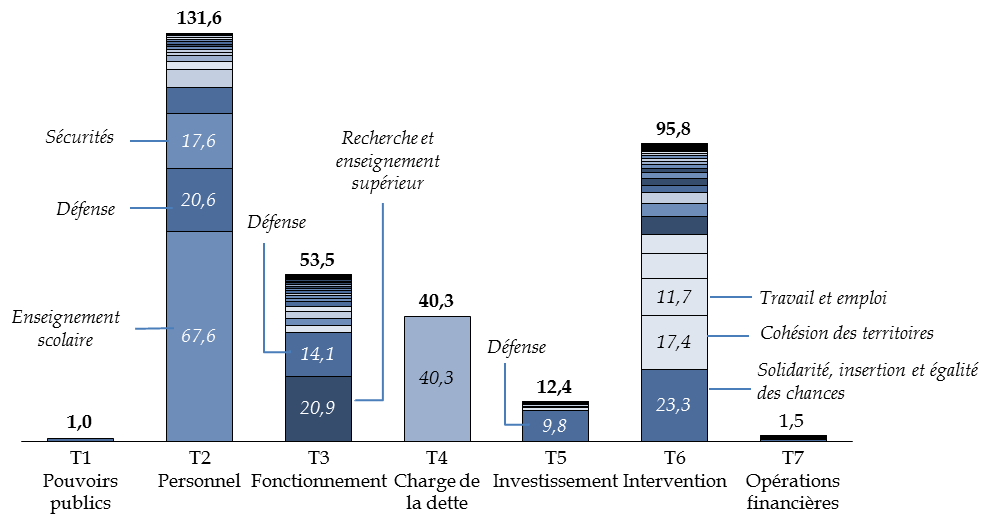

Un examen par nature de dépense montre une concentration des dépenses sur un petit nombre de missions .

La mission « Enseignement scolaire » représente 51,4 % des dépenses de personnel (titre 2). Les missions « Recherche et enseignement supérieur » et « Défense » correspondent respectivement à 39,1 % et 26,4 % des crédits de fonctionnement (titre 3). Les dépenses d'investissement (titre 5) relèvent à 78,9 % de la mission « Défense », mais leur montant total est très limité par rapport aux autres natures de dépenses. Les dépenses d'intervention (titre 6) sont mieux partagées entre les missions « Solidarité, insertion et égalité des chances » (24,3 %), « Cohésion des territoires » (18,2 %) et « Travail et emploi » (12,2 %).

Crédits du budget général en 2019

par mission

selon la nature de la dépense

(en milliards d'euros)

Hors remboursements et dégrèvements. Les crédits de titre 1 et 4 relèvent exclusivement, respectivement, des missions « Pouvoirs publics » et « Engagements financiers de l'État ».

Source : commission des finances du Sénat, à partir des documents budgétaires

a) Les dépenses d'intervention de l'État augmentent très nettement

Les dépenses d'intervention , qui s'élèvent à 95,8 milliards d'euros (hors remboursements et dégrèvements), sont en très forte hausse de 5,6 milliards d'euros, ou 6,1 milliards d'euros à champ constant, soit 6,8 %, par rapport à 2018.

Cette évolution permet de constater les choix faits par le Gouvernement pour ce qui concerne le soutien au travail . Cette augmentation provient en effet pour l'essentiel de la mission « Solidarité, insertion et égalité des chances » (+ 4,9 milliards d'euros, soit 21,1 %), car le coût de la prime d'activité, suite à la revalorisation décidée en décembre 2018, augmente de 4 milliards d'euros et celui de l'allocation aux adultes handicapés de 0,6 milliard d'euros.

En revanche, les dépenses d'intervention de la mission « Travail et emploi » diminuent de 689 millions d'euros, soit 5,9 %, par l'effet de la diminution du nombre de contrats aidés et de l'extinction progressive de l'aide à l'embauche, partiellement compensées par la mise en oeuvre du plan d'investissement dans les compétences (PIC).

La mission « Écologie, développement et mobilités durables » connaît également une hausse de ses dépenses d'intervention de 1,2 milliard d'euros, qui résulte toutefois principalement du rattachement à cette mission du versement de la prime à la conversion, qui relevait précédemment du compte d'affection spéciale « Aide à l'acquisition de véhicules propres ».

Les dépenses de fonctionnement , d'un montant de 53,5 milliards d'euros, sont en léger recul de 0,6 milliard d'euros à champ courant et de 0,1 milliard d'euros à champ constant par rapport à 2018.

Les dépenses de fonctionnement de la mission « Défense » sont particulièrement dynamiques (+ 0,3 milliard d'euros), compensées par les effets de la suppression des loyers budgétaires sur la mission « Gestion des finances publiques et des ressources humaines ».

Au total, les dépenses de fonctionnement courant de l'État diminuent de 0,3 milliard d'euros, tandis que les subventions aux opérateurs (qui incluent en fait des dépenses de personnel, notamment dans la mission « Recherche et enseignement supérieurs ») augmentent de 0,2 milliard d'euros.

Enfin, la mise en oeuvre échelonnée des projets du troisième programme d'investissements d'avenir (PIA) a pour effet une baisse de consommation des crédits de la mission « Investissements d'avenir » de 0,4 milliard d'euros, qui devrait donc être répercutée sur 2020 sous réserve de la mise en oeuvre effective de ces investissements.

Enfin, les dépenses d'investissement , d'un montant de 12,4 milliards d'euros et concentrées sur la mission « Défense », augmentent de 0,6 milliard d'euros , soit 5,1 %, en raison notamment du renouvellement des moyens de dissuasion et d'armement conventionnel, ainsi que du maintien en condition opérationnelle de l'équipement de défense.

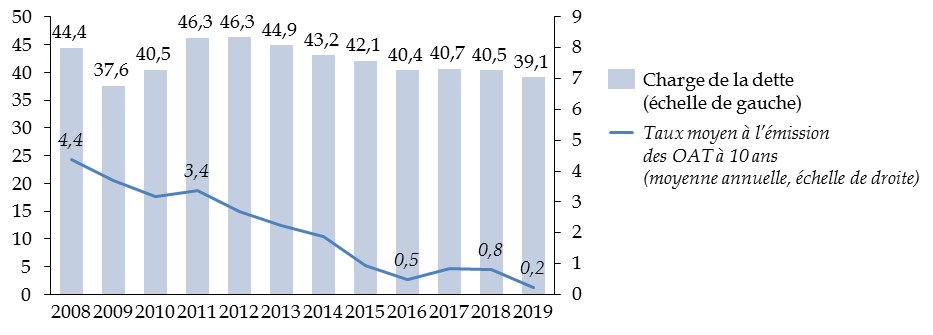

b) La charge de la dette

La charge de la dette a été en 2019 de 39,1 milliards d'euros, en diminution de 1,4 milliard d'euros par rapport à 2018.

Pourtant, le montant de la dette budgétaire de l'État poursuit son augmentation, l'encours nominal de la dette négociable passant de 1 731,6 milliards d'euros en 2018 à 1 796,7 milliards d'euros en 2019. Mais la baisse persistante des taux réduit le coût des nouvelles émissions , notamment en remplacement d'émissions anciennes dont le taux était plus élevé. En outre, la baisse de la charge d'indexation liée à une inflation moindre qu'en 2018, qui produit un effet sur la totalité de l'encours des titres indexés.

Sur le moyen terme, la charge de la dette diminue progressivement, reflétant en partie la diminution des taux.

Évolution de la charge de la dette et du taux

moyen

à l'émission des OAT à 10 ans

(en milliards d'euros et en %)

Charge de la dette : action 01 du programme 117.

Source : commission des finances du Sénat, à partir des documents budgétaires et du rapport annuel de performance « Engagements financiers de l'État »

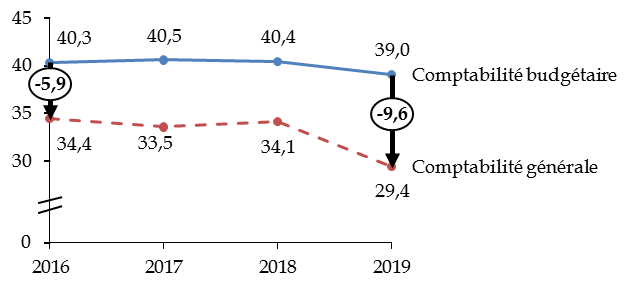

Toutefois, la comptabilité budgétaire sous-estime l'effet réel de la baisse des taux sur le coût de la dette, au contraire de la comptabilité générale qui mesure en fonction des droits constatés chaque année et non des sommes effectivement déboursées au titre des intérêts, ce qui permet de mieux en prendre conscience.

L'une des principales raisons de l'écart entre les deux comptabilités est le traitement des primes à l'émission . Ces primes correspondent à un montant versé par l'acheteur d'une obligation d'État lors de son émission, lorsque celle-ci (afin de tirer parti de la liquidité d'un titre déjà présent sur le marché) est émise au taux d'une souche émise précédemment. En raison de la baisse des taux, les coupons émis par une souche ancienne sont généralement plus élevés que ceux qui seraient émis par une obligation nouvelle : en conséquence, l'acheteur qui percevra ces coupons verse à titre de compensation une prime à l'émetteur.

Or ces primes ne sont pas incluses en comptabilité budgétaire dans le calcul de la charge de la dette (programme 117), mais font partie des ressources et charges de trésorerie. En comptabilité générale, en revanche, elles sont prises en compte par un étalement de leur montant sur la durée de vie du titre, réduisant d'autant la charge de la dette.

La charge de la dette en comptabilité générale a ainsi diminué de 5,0 milliards d'euros entre 2016 et 2019 , ce qui reflète mieux l'évolution des taux que la diminution de seulement 1,3 milliard d'euros en comptabilité budgétaire. C'est d'ailleurs le chiffrage de la charge de la dette en comptabilité générale qui est retenue pour le calcul de la dette maastrichienne.

Évolution de la charge de la dette

en

comptabilité budgétaire et générale

(en milliards d'euros)

Charge de la dette : nette des OAT et BTF.

Source : commission des finances du Sénat, à partir du rapport annuel de performances « Engagements financiers de l'État »

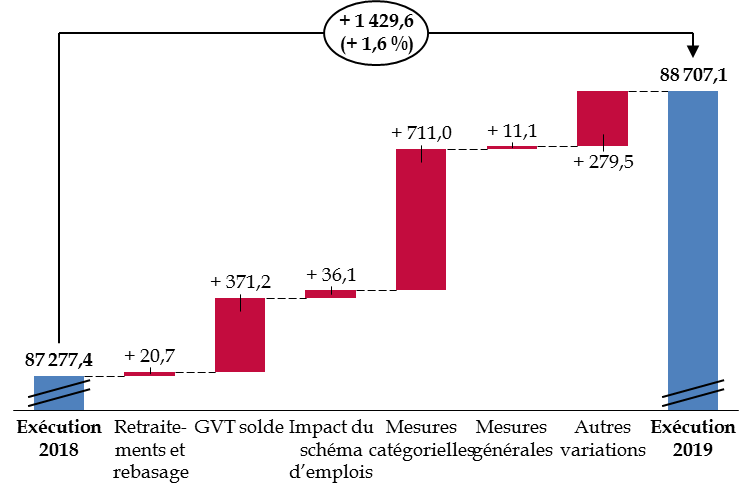

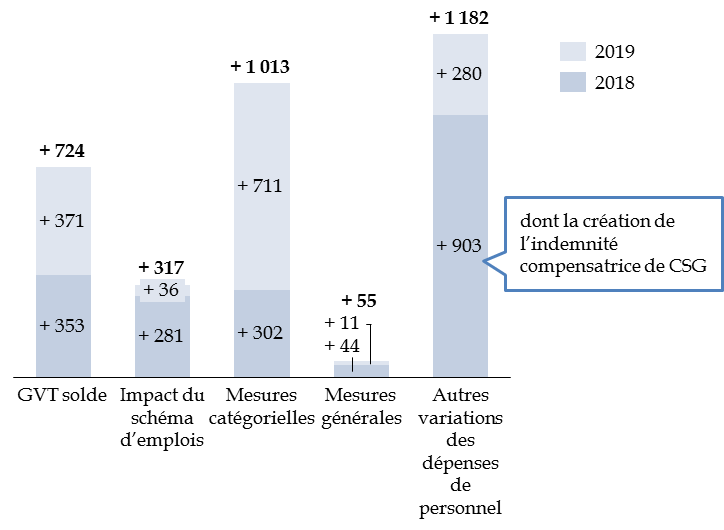

c) Les dépenses de personnel poursuivent leur hausse

Les dépenses de personnel , hors contribution au compte d'affectation spéciale (CAS) « Pensions » et hors budgets annexes, s'élèvent à 88,7 milliards d'euros en 2019, soit une hausse de 1,6 % à champ constant .

Évolution de la masse salariale entre 2018 et 2019

(en millions d'euros, hors CAS « Pensions »)

Source : commission des finances, à partir des données du projet de loi de règlement

L'ensemble des facteurs d'évolution de la masse salariale contribuent à sa croissance en 2019, comme c'était déjà le cas en 2018 .

Le schéma d'emploi , c'est-à-dire le solde des créations et des suppressions d'emplois sur une année civile, continue à produire un effet à la hausse sur les dépenses de personnel (+ 36,1 millions d'euros), même s'il est moindre qu'en 2018 (+ 281,3 millions d'euros) et surtout en 2017 (+ 471,7 millions d'euros).

La principale augmentation des dépenses de personnel en 2019 provient des mesures catégorielles (+ 711,0 millions d'euros), avec la mise en oeuvre de mesures du protocole « Parcours professionnels, carrières et rémunérations » (PPCR) suspendues en 2018.

Le glissement vieillesse-technicité (GVT) reste dans l'ensemble stable (+ 371,2 millions d'euros) : les départs en retraite sont encore limités par l'effet des réformes des retraites passées, mais ces départs en retraite devraient augmenter dans les années à venir, avec pour conséquence un GVT négatif en raison du remplacement de personnels en fin de carrière par des personnels entrants dont le niveau de rémunération est moindre.

Enfin, l'année 2018 avait été marqué par des mesures diverses de grande ampleur , dont la création de l'indemnité compensatrice de CSG et l'effet en année pleine des recrutements et mesures salariales effectuées en 2017.

Évolution de la masse salariale

sur deux

ans

(en millions d'euros, hors CAS « Pensions »)

Source : commission des finances, à partir des données du projet de loi de règlement

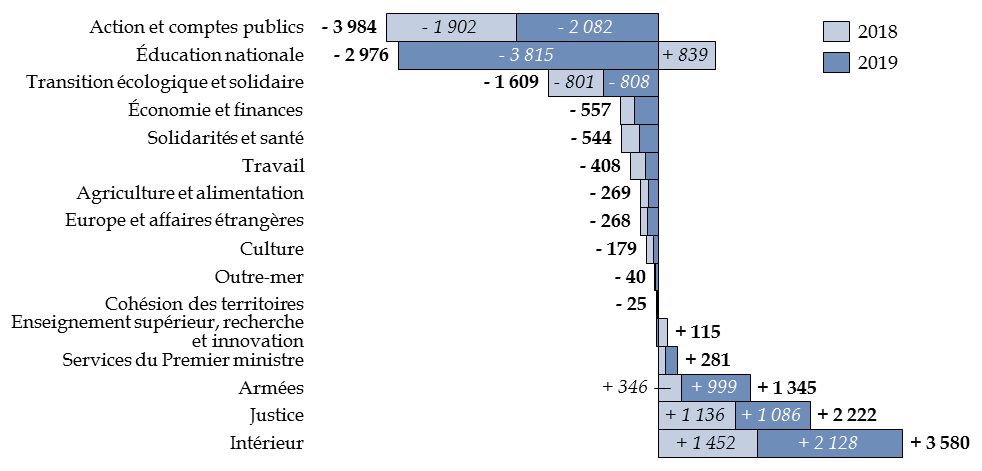

Si les suppressions nettes d'emploi avaient été portées surtout par le ministère de la défense au début de la décennie, en application de la loi de programmation militaire 2009-2014, le ministère des armées devrait au contraire connaître une augmentation nette d'effectifs de 3 000 emplois sur la période 2019-2023 17 ( * ) . Son schéma d'emploi est de + 999 équivalents temps-plein (ETP) en 2019.

Deux ministères, en revanche, ont un solde de créations et de suppressions d'emploi nettement négatif en 2019 : le ministère de l'éducation nationale (- 3 815 ETP) et le ministère de l'action et des comptes publics (- 2 082 ETP).

L'effet est particulièrement important en 2019 au ministère de l'éducation nationale , pour lequel la loi de finances initiale prévoyait un schéma d'emploi de - 1 800 emplois seulement. Il s'explique surtout par la forte diminution du nombre d'enseignants contractuels et stagiaires, aussi bien dans le premier que dans le second degrés 18 ( * ) .

C'est toutefois le ministère de l'action et des comptes publics qui connaît la plus forte diminution d'effectifs sur deux ans, avec une suppression nette de presque 4 000 emplois. Ces deux ministères, ainsi que le ministère de la transition écologique et solidaire , concentrent près de 80 % des réductions nettes de schéma d'emploi sur deux ans.

À l'inverse, les ministères de la justice et de l'intérieur réalisent plus de 75 % des accroissements nets de schéma d'emploi sur deux ans, poursuivant en 2019 les politiques de recrutement menées en 2018. Ces hausses d'emploi ont commencé dans le cadre de la lutte contre le terrorisme après les attentats de 2015 et, pour le ministère de l'intérieur, se sont nettement amplifiées en 2019 avec le plan de création de 10 000 emplois sur la période 2018-2022.

Réalisation du schéma d'emplois en 2018 et 2019

(en ETP)

Lecture : le solde des créations et des suppressions d'emplois au ministère de l'éducation nationale a été positif de + 839 équivalents temps plein (ETP) en 2018 et négatif de - 3 815 ETP en 2019, soit un total sur deux ans de - 2 976.

Source : commission des finances du Sénat, à partir du projet de loi de règlement pour 2019

C'est principalement le manque d'ambition initiale du Gouvernement en termes de nombre d'emplois supprimés sur l'année 2019 qui explique que le schéma d'emplois soit respecté. Rappelons qu'au début du quinquennat, l'engagement portait sur la suppression de 50 000 emplois sur la période 2018-2022.

4. Les données de la comptabilité générale confirment la dégradation des comptes de l'État

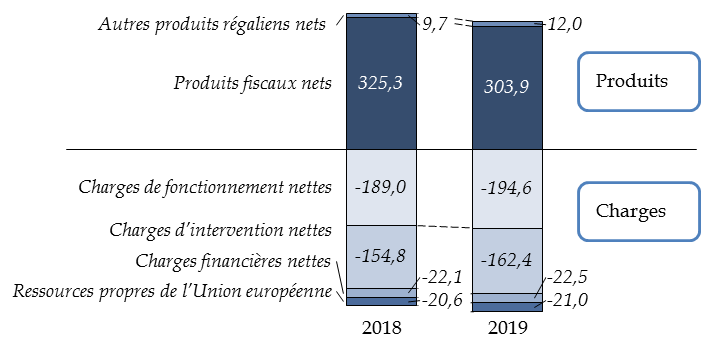

a) Le résultat comptable s'aggrave considérablement

Le résultat comptable de l'État , c'est-à-dire le solde entre les produits régaliens et les charges nettes mesurés en comptabilité générale, s'établit à - 84,6 milliards d'euros en 2019 .

La différence de 8,0 milliards d'euros avec le solde budgétaire résulte notamment d'acquisitions d'immobilisations, qui ont été neutralisées en comptabilité générale pour un montant de 10,9 milliards d'euros.

Le résultat comptable était de seulement - 51,7 milliards d'euros en 2018. L'évolution importante survenue en 2019 résulte aussi bien d'une aggravation des charges que d'un moindre niveau de ressources.

Évolution du résultat comptable de l'État en 2018 et 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du compte général de l'État

Les charges de fonctionnement augmentent ainsi de 5,6 milliards d'euros en comptabilité générale et les charges d'intervention de 7,5 milliards d'euros.

En sens inverse, les produits fiscaux nets diminuent de 21,3 milliards d'euros. Le principal facteur est, comme en comptabilité budgétaire, le transfert d'une part du produit de la TVA vers les administrations de sécurité sociale, diminuant ainsi de 32,0 milliards d'euros ce qui reste à l'État.

La Cour des comptes souligne toutefois, dans son acte de certification des comptes de l'État, l'inadéquation des systèmes d'information, en particulier ceux relatifs à la gestion des ressources humaines, qui réduit la fiabilité des données dans certains ministères 19 ( * ) .

Les imperfections des systèmes d'information et des dispositifs de maîtrise des risques ont ainsi un impact sur les relations entre l'État et les administrations de sécurité sociale : à titre d'exemple, les montants facturés à l'État au titre de la prime d'activité, de l'allocation aux adultes handicapés (AAH), de l'aide médicale d'État (AME) ou encore des exonérations de cotisations sociales compensées et prises en charges par l'État ne sont pas connus de manière absolument exhaustive.

Ces limitations des systèmes d'information sont aussi une conséquence de la complexité de l'architecture budgétaire , qui conduit à « multiplier les passerelles » et donc les risques d'erreur entre le budget de l'État et le budget des autres administrations, ainsi qu'entre les différentes catégories de budgets (missions du budget général et comptes d'affectation spéciale) au sein de l'État.

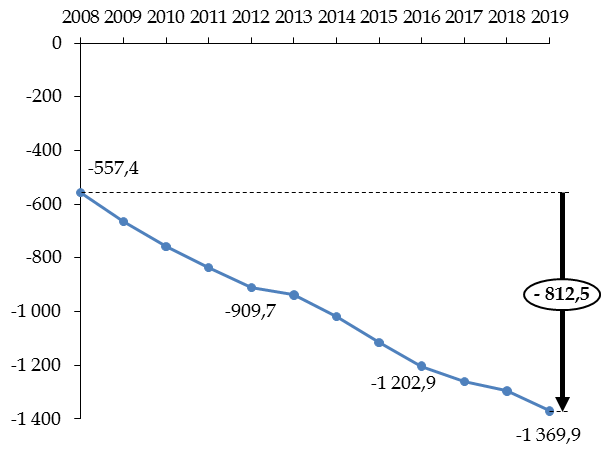

b) La dégradation préoccupante de la situation nette de l'État

La situation nette de l'État , c'est-à-dire la différence entre son actif et son passif, s'établit à - 1 369,9 milliards d'euros à la fin 2019, contre - 1 294,9 milliards d'euros à la fin 2018, soit une dégradation de 75,0 milliards d'euros.

Évolution de la situation nette de l'État

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données du compte général de l'État de 2010 à 2019 (données retraitées chaque année).

Le passif de l'État est certes structurellement inférieur à son actif : l'État dispose par exemple de la capacité à lever l'impôt, qui est un actif non comptabilisé, et il enregistre comme charges des dépenses telles que celles d'enseignement qui, sur le long terme, pourraient être considérées comme un investissement.

Le déséquilibre entre les valeurs globales de l'actif (1 179,5 milliards d'euros) et le passif (2 449,4 milliards d'euros) enregistrées dans le compte général de l'État doit donc être considéré dans son évolution et non dans sa valeur absolue. À cet égard, la dégradation continue de la situation nette traduit un appauvrissement progressif de l'État . La Cour des comptes souligne ainsi que la situation nette représente 4,5 années de produits fiscaux, contre 2 années seulement en 2006.

L'évolution de la situation nette depuis 2008 est notamment marquée par la très grande croissance des dettes financières , à hauteur de 47,2 %, pour atteindre 1 846,2 milliards d'euros. En comparaison, la croissance de l'actif n'est que de 21,1 % sur douze ans, soit 7,3 % hors inflation.

La Cour des comptes met également en cause, une fois encore, la qualité de la comptabilisation du patrimoine corporel de l'État , jugé non entièrement fiable. Ainsi en serait-il du recensement physique des stocks et des matériels militaires qui ne serait pas satisfaisant, faute d'un système d'information adapté. En outre, une part importante des infrastructures civiles et militaires sont mal évaluées : c'est le cas du patrimoine pénitentiaire et, plus globalement, du parc immobilier de l'État, dont l'évaluation vénale n'est pas conduite de manière suffisamment précise.

* 15 Cour des comptes, note d'analyse de l'exécution budgétaire 2019, « Recettes fiscales de l'État », p. 26.

* 16 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 17 Article 6 de la loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.

* 18 Rapport annuel de performances et note d'exécution budgétaire de la mission « Enseignement scolaire ».

* 19 La commission des finances devrait recevoir prochainement des informations supplémentaires dans le cadre d'une enquête demandée à la Cour en application de l'article 58, alinéa 2 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF).