III. LA DÉGRADATION DES COMPTES PUBLICS EST ESSENTIELLEMENT PORTÉE PAR L'ÉTAT

La décomposition de l'évolution du déficit public en comptabilité nationale par sous-secteur fait apparaître des dynamiques contrastées : la dégradation s'explique pour l'essentiel par la contribution des administrations centrales et de façon beaucoup plus marginale par celle de la sphère locale, tandis que les administrations de sécurité sociale ont réduit leur besoin de financement.

Contributions des différents sous-secteurs des administrations publiques à l'évolution du déficit public entre 2018 et 2019

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'exercice 2019 permet ainsi à la sphère sociale d'accroître son excédent (14,1 milliards d'euros), tandis que le solde la sphère locale est quasi-équilibré (- 0,9 milliard d'euros). L'essentiel du déficit demeure donc porté par l'État (83,5 milliards d'euros).

Évolution du solde des différents sous-secteurs des administrations publiques entre 2016 et 2019

(en milliards d'euros)

|

2016 |

2017 |

2018 |

2019 |

|

|

État |

- 75,4 |

- 69,6 |

- 65,4 |

- 83,5 |

|

Organismes divers d'administration centrale |

- 6,2 |

- 4,4 |

- 2,5 |

- 2,3 |

|

Administrations publiques locales |

3,0 |

1,6 |

2,7 |

- 0,9 |

|

Administrations de sécurité sociale |

- 2,2 |

4,9 |

11,7 |

14,1 |

|

Ensemble des administrations publiques |

- 80,7 |

- 67,4 |

- 53,5 |

- 72,7 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

La décomposition de l'évolution du déficit est toutefois une mesure très imparfaite de l'ampleur des efforts réalisés par les différents sous-secteurs.

En effet, la dynamique de leurs recettes est très contrastée , dès lors que c'est à l'État qu'il revient de financer le surcoût temporaire lié à la transformation du CICE en baisses de cotisations sociales. Les administrations publiques centrales ont ainsi fait face à une baisse de 1,5 % de leurs recettes en 2019.

Décomposition de l'évolution des recettes des administrations publiques en 2019

(en milliards d'euros, taux d'évolution en valeur)

|

Recettes brutes des crédits d'impôt |

Recettes nettes des crédits d'impôt |

|||||

|

2018 |

2019 |

Évolution (en %) |

2018 |

2019 |

Évolution (en %) |

|

|

Administrations publiques centrales |

466 |

459 |

- 1,5 |

431 |

424 |

- 1,5 |

|

Administrations publiques locales |

262 |

270 |

3,1 |

262 |

270 |

3,1 |

|

Administrations de sécurité sociale |

620 |

636 |

2,5 |

620 |

635 |

2,5 |

|

Total des administrations publiques |

1 261 |

1 275 |

1,2 |

1 224 |

1 239 |

1,2 |

Note méthodologique : en comptabilité nationale, les crédits d'impôt restituables sont enregistrés en tant que dépense, même lorsqu'en pratique ils viennent réduire l'impôt dû par le contribuable. Ce traitement a pour contrepartie une recette supplémentaire, qui est ici comptabilisée dans les « recettes brutes des crédits d'impôts » mais neutralisée dans les « recettes nettes des crédits d'impôts ».

Source : commission des finances du Sénat (d'après l'Insee)

Se concentrer sur l'évolution de la dépense présente également des difficultés majeures.

Décomposition de l'évolution de la

dépense publique en 2019,

hors crédits d'impôt et

à champ constant

(taux d'évolution en pourcentage)

|

En volume |

En valeur |

|

|

Administrations publiques centrales |

- 0,1 |

0,8 |

|

Administrations publiques locales |

3,8 |

4,7 |

|

Administrations de sécurité sociale |

1,2 |

2,1 |

|

Total des administrations publiques |

1,3 |

2,2 |

Note méthodologique : les mesures de périmètre retraitées concernent la création de France Compétences, la recentralisation du revenu de solidarité active et la rebudgétisation de dépenses fiscales (ex : crédit d'impôt pour l'apprentissage).

Source : commission des finances du Sénat (d'après les données transmises par le Gouvernement)

En effet, apprécier l'ampleur des efforts réellement effectués impliquerait de comparer l'évolution de la dépense publique pilotable de chaque sous-secteur à la croissance de la dépense qui serait observée « à politique inchangée » , communément désignée sous le terme d'évolution « tendancielle ».

De fait, ralentir la progression d'une dépense très dynamique peut représenter un effort considérable, tandis que stabiliser une dépense qui tend naturellement à diminuer traduit en réalité un relâchement de l'effort.

En 2019, la position dans le cycle électoral communal conduit par exemple mécaniquement à une forte hausse des dépenses d'investissement de la sphère locale, ainsi que cela sera mis en évidence ci-après. À l'inverse, la baisse de la charge d'intérêts profite en quasi-totalité aux administrations publiques centrales, qui concentrent l'essentiel de la dette publique. Neutraliser la baisse de la charge de la dette intervenue en 2019 majorerait ainsi le taux de croissance de la dépense publique des administrations centrales de 1,1 point.

La difficulté est d'autant plus grande que, contrairement à son prédécesseur, le Gouvernement n'a jamais communiqué aux parlementaires ses estimations de la croissance tendancielle de la dépense publique par sous-secteur , à l'exception notable de la sphère locale (pour les seules dépenses de fonctionnement) - ce que n'a pas manqué de critiquer votre rapporteur général par le passé 13 ( * ) .

Aussi, pour que l'examen du projet de loi de règlement et d'approbation des comptes prenne tout son sens, il serait nécessaire, comme l'avait déjà relevé l'an dernier le rapporteur général, que le prochain projet de loi de programmation des finances publiques soit l'occasion pour le Gouvernement de se montrer plus transparent sur la répartition des efforts , en fournissant aux parlementaires une estimation de la croissance tendancielle de la dépense de chaque sous-secteur des administrations publiques.

Ces précisions méthodologiques étant faites, la présente section s'attachera à décrire brièvement les évolutions des soldes de la sphère locale et de la sphère sociale en comptabilité nationale, avant d'analyser dans le détail les évolutions constatées pour l'État en comptabilité budgétaire, qui constituent par nature le coeur du projet de loi de règlement.

A. LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE CONFORTENT LEUR EXCÉDENT, TANDIS QUE L'INVESTISSEMENT LOCAL REBONDIT

1. L'apparition d'un léger besoin de financement de la sphère locale traduit un rebond bienvenu de l'investissement

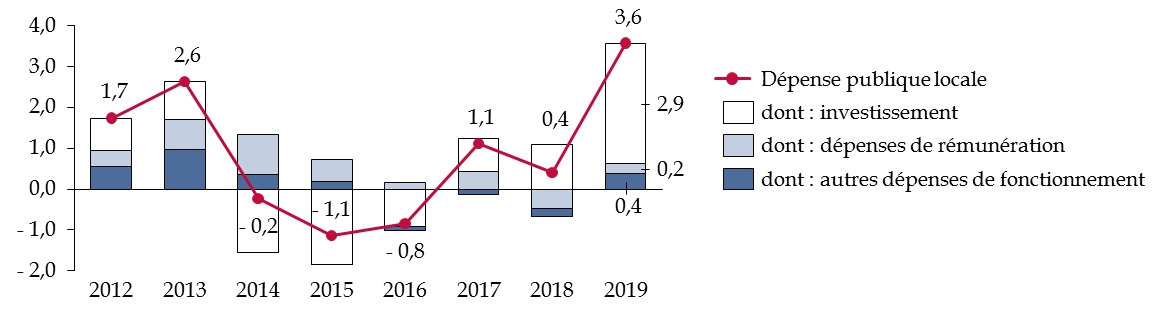

S'agissant des administrations publiques locales, l'accroissement des recettes (+ 3,1 % en valeur ; + 2,2 % en volume) est insuffisant pour compenser celui des dépenses (+ 4,5 % en valeur ; + 3,6 % en volume), ce qui se traduit par une dégradation du solde de 3,6 milliards d'euros, faisant apparaître pour la première fois depuis 2015 un besoin de financement, limité à 0,9 milliard d'euros.

Cette évolution reflète avant tout un rebond de l'investissement (+ 13,4 % en volume) et non un relâchement de la maîtrise des dépenses de fonctionnement, dont la croissance reste maîtrisée (+ 0,8 % en volume).

La progression de l'investissement explique ainsi 80 % du dynamisme de la dépense locale en 2019.

Évolution des dépenses des

administrations publiques locales

et contributions à cette

évolution

(taux d'évolution en volume, contributions en points de pourcentage)

Précision méthodologique : la dépense publique locale a été déflatée par l'indice des prix à la consommation hors tabac. L'investissement correspond aux postes « transferts en capital à payer » et « acquisitions moins cessions d'actifs non financiers ». La somme des arrondis peut différer de l'arrondi de la somme des contributions.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

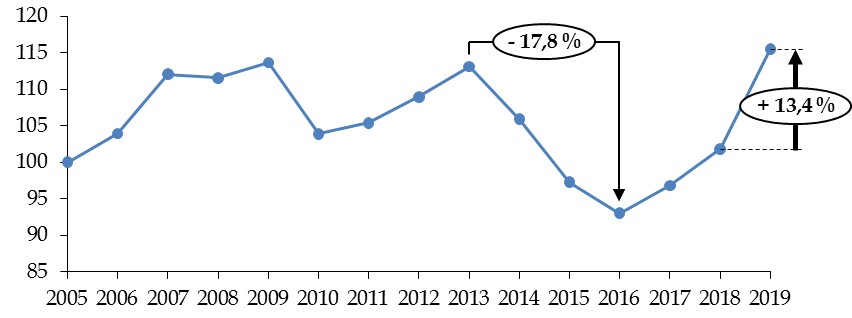

Il faut se féliciter de cette évolution , qui vient contrebalancer la forte baisse intervenue sur la période 2013-2016 (- 17,8 %), dont l'ampleur avait largement excédé les fluctuations habituelles liées au cycle électoral.

Évolution des dépenses d'investissement des administrations publiques locales

(en volume, base 100, 2005=100)

Note méthodologique : l'investissement en volume correspond aux postes « transferts en capital à payer » et « acquisitions moins cessions d'actifs non financiers », déflatés par l'indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat (d'après les données de l'Insee)

2. La sphère sociale conforte son excédent, qui reste néanmoins dépendant de la contribution de la Cades

S'agissant de la sphère sociale, les administrations de sécurité sociale sont parvenues l'an dernier à accroître leur excédent (+ 2,4 milliards d'euros). Celui-ci s'élève désormais à 14,1 milliards d'euros , ainsi que cela a été précédemment rappelé.

L'amélioration du solde est légèrement supérieure à la prévision révisée du projet de loi de financement de la sécurité sociale pour 2020, en raison de recettes plus dynamiques (+ 2,5 %, pour une prévision actualisée de 2,4 %) et de dépenses plus faibles (+ 2,1 %, pour une prévision actualisée de 2,2 %).

Comparaison de la prévision et de

l'exécution

pour le solde des administrations de

sécurité sociale

(en milliards d'euros)

|

PLFSS 2020 |

Exécution |

||||

|

2018 |

2019 |

Évolution |

2018 |

2019 |

Évolution |

|

10,6 |

11,7 |

1,1 |

11,7 |

14,1 |

2,4 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

La décomposition de l'évolution du solde de la sphère sociale ne peut malheureusement être analysée cette année avec la précision habituelle , compte tenu de l'absence de publication du rapport d'exécution de la commission des comptes de la Sécurité sociale, en partie liée à l'avancement du calendrier de la loi de règlement.

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2018 |

2019 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 1,5 |

- 2,7 |

|

Caisse d'amortissement de la dette sociale (Cades) |

14,8 |

15,9 |

|

Fonds de réserve pour les retraites (FRR) |

- 1,2 |

- 1,9 |

|

Autres régimes de sécurité sociale |

- 0,9 |

3,0 |

|

...dont assurance chômage |

-2,7 |

- 2,1 |

|

...dont régimes complémentaires |

2,0 |

3,3 |

|

Organismes dépendant des assurances sociales (Odass) |

0,5 |

- 0,2 |

|

Solde |

11,7 |

14,1 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

L'on peut néanmoins constater que l'amélioration tient à l'assurance chômage et aux régimes complémentaires , gérés par les partenaires sociaux, et non au régime général, dont le déficit s'accroît.

La décomposition confirme par ailleurs que l'excédent dégagé par la sphère sociale dans son ensemble demeure en « trompe-l'oeil » , ainsi que le souligne chaque année le rapporteur général.

En effet, cet excédent demeure subordonné à la contribution positive au solde de la sphère sociale de la caisse d'amortissement de la dette sociale (Cades), qui atteint désormais 0,7 point de PIB.

À titre de rappel, la contribution positive de la Cades s'explique par le fait que si la totalité de ses ressources sont considérées comme des recettes en comptabilité nationale, tel n'est le cas que d'une faible partie de ses dépenses. En effet, les remboursements du capital des emprunts ne constituent pas une dépense en comptabilité nationale, dès lors qu'ils ne modifient pas la valeur nette du patrimoine des administrations publiques, contrairement aux remboursements des intérêts 14 ( * ) . Il en résulte donc un excédent, qui contribue optiquement à améliorer la situation des comptes sociaux.

De ce fait, la suppression de tout ou partie des prélèvements obligatoires affectés à la Cades mais aussi leur réaffectation à autre chose qu'au désendettement aurait pour effet de dégrader le solde de la sphère sociale à due concurrence , dès lors que la charge qui en résulterait serait regardée comme une dépense en comptabilité nationale, contrairement aux remboursements du capital de la dette sociale. À titre d'exemple, le déficit de la sphère sociale se creuserait si la contribution pour le remboursement de la dette sociale (CRDS) était réaffectée au financement de la perte d'autonomie ou remplacée par un prélèvement ayant le même objectif.

Pour apprécier la situation budgétaire de la sphère sociale, il apparaît donc préférable de neutraliser la contribution positive de la Cades, qui a vocation à s'éteindre à long terme. En l'absence de contribution positive de la Cades, les administrations de sécurité sociale seraient toujours légèrement déficitaires en 2019 , ce qui témoigne de la fragilité de leur excédent.

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2018 |

2019 |

|

|

Solde |

11,7 |

14,1 |

|

...dont : CADES |

14,8 |

15,9 |

|

Solde hors CADES |

- 3,1 |

- 1,8 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

* 13 Rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, p. 37 et suivantes.

* 14 De la même manière, pour un ménage, la charge de remboursement du capital emprunté pour acquérir son logement n'est pas considérée comme une dépense de consommation, dès lors qu'elle est la contrepartie d'une augmentation du patrimoine détenu. Par conséquent, si les intérêts versés par un ménage réduisent son revenu disponible brut, tel n'est pas le cas des remboursements du capital.