DEUXIÈME PARTIE

LE RESPECT DE L'AUTORISATION PARLEMENTAIRE

EN

2019

I. LES ÉCARTS ENTRE LE BUDGET EXÉCUTÉ ET CELUI VOTÉ EN LOI DE FINANCES INITIALE

Comme en 2018, aucun décret d'avance n'a été pris en cours d'année 2019 et la réserve de précaution a été limitée à 3 %, hors dépenses de personnel. Les ouvertures de crédits ont donc eu lieu dans une loi de finances rectificative limitée aux mesures de fin de gestion.

Le rapporteur général approuve ce mode de gestion et formule le souhait qu'il perdure autant que possible . L'expérience de la crise sanitaire en cours a montré au mois de mars dernier que l'examen rapide d'une loi de finances rectificative 20 ( * ) - dans la mesure où elle se limite à un petit nombre de mesures dont l'utilité et l'urgence font l'objet d'un diagnostic partagé - permet d'apporter très rapidement un financement nécessaire face à un choc inattendu sur les finances publiques.

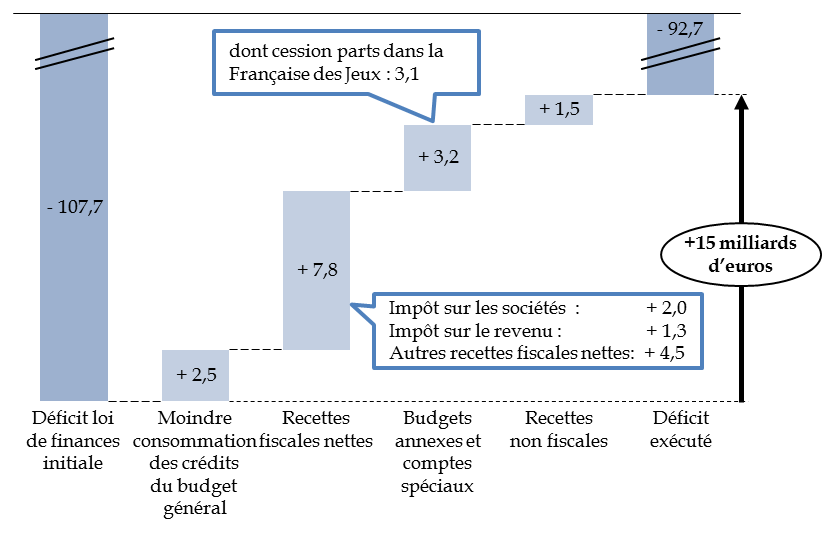

Le fait le plus marquant concernant le respect de l'autorisation parlementaire est le niveau du déficit budgétaire , qui tout en restant d'un niveau très élevé à 92,7 milliards d'euros, est inférieur de 15,0 milliards d'euros au déficit voté en loi de finances initiale et même de 5,0 milliards d'euros au déficit révisé en loi de finances rectificative de fin d'année.

Un tel écart est inédit dans le passé récent, si l'on excepte les années 2009 et 2010 marquées par une crise financière majeure (avec des déficits nettement supérieurs à la prévision cette fois) et la mise en oeuvre, par des lois de finances rectificatives en cours d'année, de plans de relance très importants.

Si les déterminants de cet écart peuvent être décrits (voir infra ), il est assez étonnant que le Gouvernement et l'administration fiscale aient autant de difficultés à prévoir l'exécution du budget alors que l'année n'a été marquée par aucun choc économique ou financier particulier.

Le déficit est même inférieur à celui prévu dans le projet de loi de finances déposé en septembre 2018 (à savoir 98,7 milliards d'euros), c'est-à-dire avant le mouvement des « gilets jaunes » et les mesures qui, en cours d'examen du texte, ont conduit à dégrader les prévisions de déficit.

Décomposition des facteurs d'évolution du solde budgétaire de l'État entre la loi de finances initiale et l'exécution en 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires.

A. LES RECETTES FISCALES ONT ÉTÉ SOUS-ÉVALUÉES EN LOI DE FINANCES INITIALE

L'écart entre la prévision et l'exécution résulte pour moitié de la constatation de recettes fiscales meilleures que prévu , pour un montant de + 7,8 milliards d'euros.

Pour mémoire, la loi de finances pour 2019 a été votée dans un contexte marqué par les manifestations des « gilets jaunes » qui ont conduit à la prise de mesures d'urgence économiques et sociales. Le montant des recettes fiscales nettes a ainsi été revu à la baisse en cours d'examen du projet de loi de finances, passant d'un montant de 279,0 milliards d'euros dans le texte déposé à 273,5 milliards d'euros dans la loi de finances finalement adoptée.

L'écart entre les recettes fiscales nettes prévues et constatées peut ainsi être considéré en partie comme une surévaluation des conséquences des mesures prises à la fin 2018 21 ( * ) .

S'agissant toutefois du produit de l'impôt sur le revenu, il a été supérieur de 1,3 milliard d'euros à la prévision en raison de plusieurs effets de sens contraire :

- l'imposition des « revenus exceptionnels » de 2018 22 ( * ) , dans le cadre de la mise en oeuvre du prélèvement à la source, d'un montant de 2,2 milliards d'euros, n'avait pas fait l'objet d'un chiffrage en loi de finances initiale ;

- le taux de recouvrement, qui atteint le niveau remarquable de 99,1 %, a occasionné des rentrées supplémentaires de 1,5 milliard d'euros ;

- en sens inverse, l'allégement de la fiscalité sur les heures supplémentaires, votée dans la loi d'urgence 23 ( * ) adoptée fin décembre 2018 après la loi de finances pour 2019, a entraîné une moins-value de 1 milliard d'euros.

La Cour des comptes souligne toutefois, dans son rapport sur le budget de l'État, qu'un écart de 1,5 milliard d'euros entre la prévision et l'exécution demeure inexpliqué et pourra faire l'objet d'une étude à partir des déclarations de revenu.

S'agissant des autres recettes fiscales, l' impôt sur les sociétés a eu un rendement supérieur de 2,0 milliards d'euros à la prévision, qui résulte d'encaissements supérieurs à la prévision ainsi que du report de contentieux. Des décaissements pourraient donc être prévus à ce titre en 2020.

Plusieurs autres impôts ont également connu un produit plus élevé que prévu, notamment en raison de la hausse des prix de l'immobilier : les droits de succession et les droits de donation (+ 0,6 milliard d'euros chacun), l'impôt sur la fortune immobilière (+ 0,6 milliard d'euros), mais aussi les retenues à la source sur les revenus de capitaux mobiliers (+ 0,5 milliard d'euros). Les remboursements et dégrèvements d'impôts locaux ont aussi été inférieurs de 1 milliard d'euros à la prévision : le coût de la suppression progressive de la taxe d'habitation pour 80 % des foyers a été fortement surestimé en loi de finances initiale 24 ( * ) .

Enfin la taxe sur les services numériques , créée courant 2019 25 ( * ) et par conséquent non prise en compte par la loi de finances initiale, a eu un produit encaissé en 2019 de 276,7 millions d'euros sous forme d'acomptes (donc sans prendre en compte le règlement du solde en avril 2020), inférieur au montant de 352 millions d'euros prévu par la loi de finances rectificative 26 ( * ) .

* 20 Première loi de finances rectificative pour 2020 n° 2020-289 du 23 mars 2020. Déposé le 18 mars 2020, le projet de loi a été examiné par l'Assemblée nationale le 19 mars et adopté définitivement par le Sénat le 20 mars.

* 21 On peut noter que l'indicateur 1.1 « Fiabilité des prévisions de recettes fiscales » du programme 303 « Stratégie économie et fiscale » (mission « Économie »), qui compare les recettes fiscales constatées en loi de règlement à leur prévision, ne prend pas en compte cette surévaluation, car il se fonde sur la prévision faite dans le projet de loi de finances pour 2019 et non sur celle qui est inscrite dans la loi de finances initiale.

* 22 Pour mémoire, la mise en place du prélèvement à la source en 2019, portant sur les revenus de 2019, a eu pour conséquence l'annulation de l'impôt sur les revenus perçus en 2018, sauf lorsque ces revenus étaient considérés comme « exceptionnels » et non destinés à être perçus chaque année.

* 23 Loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales.

* 24 Cour des comptes, note d'exécution budgétaire 2019 « Remboursements et dégrèvements ».

* 25 Loi n° 2019-759 du 24 juillet 2019 portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés.

* 26 Le montant de 350 millions d'euros a finalement été atteint au titre de 2019 en incluant le règlement du solde en avril 2020. Toutefois, la prévision de 352 millions d'euros de la loi de finances rectificative ne portait que sur les acomptes versés en 2019.