III. LES OUVERTURES DE CRÉDITS SUR LE BUDGET DE L'ÉTAT SONT IMPORTANTES MAIS RISQUENT D'ÊTRE INSUFFISANTES

Le présent projet de loi de finances rectificative, en complément des mesures mises en oeuvre par le projet de loi d'urgence et des autres initiatives gouvernementales, propose un dispositif de soutien d'urgence aux entreprises, composé de trois branches : un dispositif exceptionnel de chômage partiel et un fonds de solidarité pour les très petites entreprises, faisant tous deux l'objet d'une mission budgétaire nouvelle, ainsi qu'un système de garantie.

Ces mesures proposées relèvent du soutien conjoncturel et non, comme lors de la crise de 2008 à 2010, de dépenses productives ou d'investissement. La relance sera probablement pour plus tard.

A. UN PLAN D'URGENCE S'INSPIRANT PAR CERTAINS ASPECTS DES PROGRAMMES MIS EN oeUVRE LORS DE LA CRISE DE 2008-2010

De nombreux secteurs économiques majeurs sont aujourd'hui en panne . Certains secteurs sont même complètement à l'arrêt par application des décisions du gouvernement 22 ( * ) , tandis que de nombreux autres sont gravement impactés dans leur activité. À titre d'exemple, la diffusion de l'épidémie se traduit, selon l'association internationale des transporteurs aériens, par des pertes estimées entre 63 et 113 milliards de dollars 23 ( * ) .

La crise économique concerne donc d'ores et déjà l'économie réelle, depuis les indépendants et les très petites entreprises, souvent à l'arrêt complet, jusqu'aux grands secteurs pourvoyeurs d'emploi. C'est donc l'ensemble des entreprises, et non un secteur particulier, qu'il convient de soutenir.

1. L'expérience de la crise financière

Si la crise actuelle est inédite en ce qu'elle provient d'une origine sanitaire et non, comme les crises habituelles, d'une crise économique ou d'une catastrophe naturelle, son ampleur et ses conséquences sur l'économie appellent à rappeler les grandes lignes de la traduction de la crise de 2008-2010 dans les projets de loi de finances .

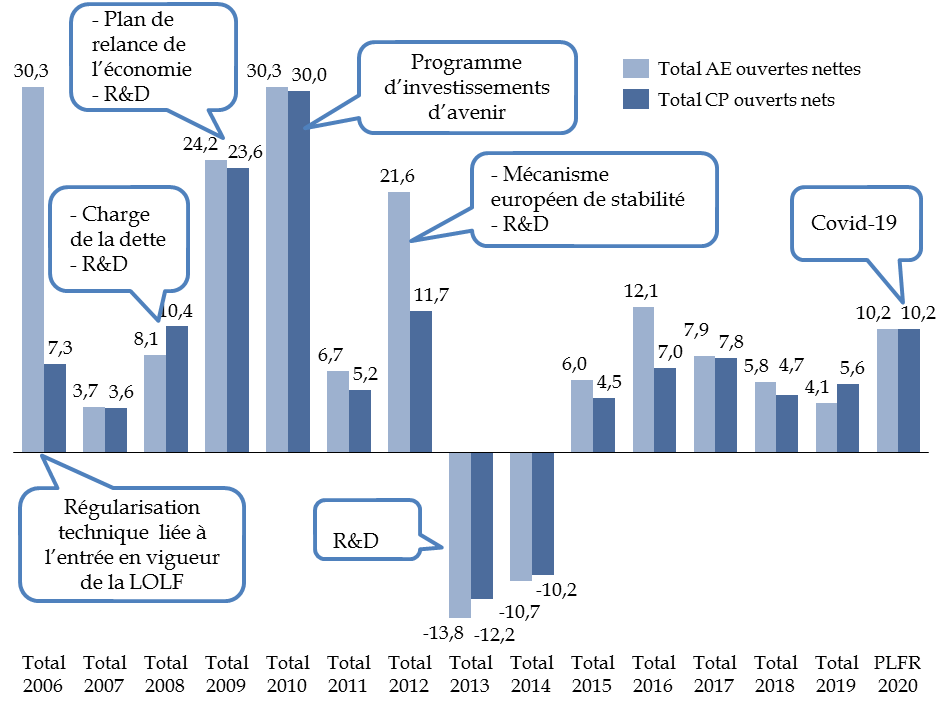

Cet examen permet de constater que le montant des crédits d'État ouverts par le présent projet de loi de finances rectificative, à hauteur de 10,8 milliards d'euros sur le budget général, correspond seulement aux stades préliminaires de la crise de 2008 .

Montant des crédits ouverts (nets des

crédits annulés) sur le budget général

en cours

d'exercice par décrets d'avance et lois de finances

rectificatives

(en milliards d'euros)

Autorisations d'engagement (AE) et crédits de paiement (CP) ouverts nets des AE et CP annulés.

R&D : remboursements et dégrèvements. LOLF : loi organique relative aux lois de finances.

Source : commission des finances du Sénat, à partir des lois de finances rectificatives et des décrets d'avance.

Les mesures présentées dans le présent projet de loi de finances rectificative rappellent certaines des actions menées en 2008-2010.

Dès le début de la crise de 2008, l'apport de garanties d'un niveau très important avait ainsi permis de maintenir à flot le secteur qui était alors concerné le plus directement , à savoir le secteur bancaire.

L'article 6 de la loi n° 2008-1061 du 16 octobre 2008 de finances rectificative pour le financement de l'économie a autorisé l'attribution de la garantie de l'État pour des titres de créances émis avant le 31 décembre 2009 et émis par une société ad hoc dénommée Société de financement de l'économie française (SFEF), qui elle-même accordait des prêts aux banques, ainsi que pour des financements levés par le groupe Dexia. Le montant total maximal de ces garanties était de 360 milliards d'euros.

Ce dispositif a permis aux banques de surmonter une phase transitoire pendant laquelle leur financement était mis en péril du fait du dysfonctionnement du marché interbancaire. La SFEF a finalement prêté 77 milliards d'euros aux banques et a mis fin à ses activités dès l'automne 2009. Non seulement ces garanties n'ont pas été mises en oeuvre et n'ont donc pas représenté un coût pour l'État, mais leur rémunération a au contraire rapporté 1,4 milliard d'euros 24 ( * ) .

L'Allemagne, pour sa part, a mis en place un dispositif d'indemnisation du chômage partiel de manière beaucoup plus large qu'en France. Ainsi, ce dispositif a profité, en 2009, à plus de 1,5 million de personnes dans ce pays, contre moins de 300 000 personnes en France 25 ( * ) . La Cour des comptes, dans son rapport public annuel 2011, a recommandé d'améliorer l'attractivité du dispositif de chômage partiel, en s'appuyant sur l'exemple allemand 26 ( * ) .

C'est dans un second temps que des plans de relance et d'investissement ont été lancés.

La loi n° 2009-122 du 4 février 2009 de finances rectificative pour 2009 a ainsi mis en place un plan de relance de l'économie, sous la forme d'une mission budgétaire nouvelle , dotée de 10,9 milliards d'euros en autorisations d'engagement et de 10,3 milliards d'euros en crédits de paiement. Cette mission a été confiée au ministère de la relance, créé pour l'occasion.

L'année suivante, un programme d'investissements d'avenir a été lancé, pour un montant de 35 milliards d'euros réparti entre plusieurs missions existantes. Ce programme a ultérieurement été complété de 12 milliards d'euros dans le cadre de la loi de finances initiale pour 2014 27 ( * ) et, lors de sa troisième édition, fait l'objet d'une mission budgétaire spécifique dans le cadre de la loi de finances initiale pour 2018 28 ( * ) avec 10 milliards d'euros supplémentaires.

2. Un plan d'urgence et non un plan de relance

Ainsi que cela a été précédemment rappelé, le plan d'urgence présenté dans le cadre du présent projet de loi de finances rectificative, à vocation essentiellement « défensive », vise avant tout à soutenir les entreprises qui ne peuvent plus exercer leur activité normale pendant une période limitée , et non à relancer des secteurs qui présenteraient des difficultés structurelles ou nécessiteraient de voir la demande stimulée comme en 2009 (plan de relance de l'économie) et en 2010 (programme d'investissements d'avenir).

Il en résulte plusieurs conséquences.

D'une part, il n'est pas question de présenter les dépenses occasionnées pour l'État comme un « investissement » qui permettrait, par le développement de l'activité, de produire un retour ultérieur par une amélioration des rentrées fiscales. Il s'agit plutôt d'aider les entreprises, autant qu'il est possible, à exercer leur activité normale. Le rendement de ces mesures consiste toutefois à éviter une perte de capital productif. En tout état de cause, un prolongement de la crise entraînerait mécaniquement une augmentation du coût budgétaire du dispositif.

D'autre part, il n'est pas encore question de mettre en place un véritable plan de relance . Celui-ci ne présenterait d'ailleurs aucun intérêt tant que les entreprises ne sont pas en mesure de mettre en oeuvre l'appareil productif dans des conditions normales.

C'est lorsque l'activité reprendra qu'il sera nécessaire d'évaluer la nécessité ou non de prolonger le plan d'urgence par un autre type de politique économique de plus long terme.

3. La création justifiée d'une mission spécifique « Plan d'urgence face à la crise sanitaire »

De même que la loi n° 2009-122 du 4 février 2009 de finances rectificative pour 2009 avait créé une mission « Plan de relance de l'économie », le présent projet de loi de finances rectificative propose la création d'une mission temporaire intitulée « Plan d'urgence face à la crise sanitaire » .

Cette mission est confiée au ministre chargé de l'action et des comptes publics, et non à un ministre spécifique comme cela avait été le cas en 2009.

L'inscription des dispositifs dans une mission budgétaire se justifie pleinement.

En effet, l'article 7 de la loi organique relative aux lois de finances prévoit qu'« une mission comprend un ensemble de programmes concourant à une politique publique définie. Seule une disposition de loi de finances d'initiative gouvernementale peut créer une mission . »

Face à la survenance d'une crise majeure telle que l'épidémie de Covid-19, la définition d'une politique publique spécifique s'impose . Elle permettra de « sanctuariser » les crédits et d'assurer leur contrôle et leur suivi, notamment à travers les informations présentées dans les documents budgétaires. Les crédits sont également soumis aux règles limitatives et d'information définies par la loi organique relative aux lois de finances concernant les virements (entre programmes d'un même ministère) et les transferts (entre programmes de ministères distincts, pour des emplois correspondant à des actions du programme d'origine).

En outre, le regroupement de chacun des dispositifs ainsi créés dans des programmes distincts permet d'identifier leurs responsables, à savoir le délégué général à l'emploi et à la formation professionnelle pour le dispositif exceptionnel de chômage partiel et le directeur général des finances publiques pour le fonds de solidarité.

La mission nouvelle comprend deux programmes, qui seront présentés infra :

- le programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » ;

- le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire ».

4. La nécessité d'un suivi régulier

Il est nécessaire de mettre en place un dispositif de suivi et d'information régulier sur la mise en oeuvre du plan d'urgence et du dispositif de garantie . Ce suivi, fréquent et régulier, est indispensable pour informer le Parlement, compte tenu des montants et des caractéristiques exceptionnelles du plan d'aide qui lui est soumis, mais aussi de mieux adapter les mesures à l'évolution de la situation, s'agissant des montants, du ciblage des entreprises concernées ou de la nature des mesures prises.

Une coordination approfondie devra aussi être mise en place entre les nombreuses mesures annoncées par le Gouvernement à destination des entreprises, et mises en oeuvre notamment dans le présent projet de loi de finances rectificative et dans le cadre du projet de loi d'urgence examiné en parallèle par le Parlement. Il conviendra notamment éviter les redondances et les effets d'aubaine afin de concentrer les moyens sur les entreprises qui en ont réellement besoin.

La multiplicité des dispositifs annoncés et leur caractère encore particulièrement imprécis pour beaucoup d'entre eux posent la question de leur articulation.

|

Les mesures de soutien annoncées

1. Délais de paiement d'échéances sociales et/ou fiscales (URSSAF, impôts directs). 2. Remises d'impôts directs pouvant être décidées dans le cadre d'un examen individualisé des demandes. 3. Report du paiement des loyers, des factures d'eau, de gaz et d'électricité pour les plus petites entreprises en difficulté. 4. Aide de 1 500 euros pour les plus petites entreprises, les indépendants et microentreprises des secteurs les plus touchés. 5. Mobilisation de l'État à hauteur de 300 milliards d'euros pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l'épidémie. 6. Soutien de l'État et de la Banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires. 7. Maintien de l'emploi dans les entreprises par le dispositif de chômage partiel simplifié et renforcé. 8. Appui au traitement d'un conflit avec des clients ou fournisseurs par le Médiateur des entreprises. 9. Marchés publics : les pénalités de retard ne seront pas appliquées. Source : site Internet du ministère de l'économie et des finances 29 ( * ) |

* 22 Arrêté du 14 mars 2020 portant diverses mesures relatives à la lutte contre la propagation du virus covid-19, modifié.

* 23 Estimation transmise au rapporteur général le 16 mars 2020.

* 24 Réponse du Ministère de l'économie, des finances et de l'industrie à la question écrite n° 11613 de M. Roland Courteau, journal officiel du Sénat du 7 juillet 2011.

* 25 Francis Kramarz, Alexandra Spitz-Oener, Charlotte Senftleben et Hanna Zwiener, Les mutations du marché du travail allemand , Conseil d'analyse économique, 2012.

* 26 Cour des comptes, Le système français d'indemnisation du chômage partiel : un outil insuffisamment utilisé , rapport public annuel 2011.

* 27 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 28 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 29 Coronavirus COVID-19 : chefs d'entreprise, le ministère de l'économie est à vos côtés , site Internet du ministère de l'économie et des finances, 19 mars 2020.