B. LA SÉVÈRE RECHUTE PRÉVUE POUR 2019

1. La nette dégradation des comptes de la sécurité sociale

a) Le retour à un fort déficit au lieu de l'équilibre attendu

Comme le rapporteur général en avait exprimé la crainte dans son rapport d'information précité, l'année 2019 va marquer une rupture dans la trajectoire de retour à l'équilibre engagée depuis dix ans .

Le tableau suivant rend compte de cette dégradation pour l'ensemble des régimes obligatoires de base de sécurité sociale et le FSV, que ce soit par rapport au solde constaté de 2018 et, plus encore, au solde prévu pour l'année 2019 au moment du vote de la dernière loi de financement de la sécurité sociale.

Soldes comparés des ROBSS et du FSV en 2018 et 2019

|

Solde 2018 |

Solde 2019 prévu par LFSS 2019 |

Solde 2019 prévu par PLFSS 2020 |

|

|

Maladie |

- 0,8 |

- 0,7 |

- 3,0 |

|

Accident du travail et maladies professionnelles |

0,7 |

1,2 |

1,2 |

|

Vieillesse |

- 0,1 |

0,2 |

- 2,3 |

|

Famille |

0,5 |

1,1 |

0,8 |

|

Toutes branches (hors transferts entre branches) |

0,3 |

1,8 |

- 3,3 |

|

Toutes branches (hors transferts entre branches),

|

- 1,4 |

- 0,2 |

- 5,5 |

Sources : LFSS 2019 et PLFSS 2020

Ainsi, en lieu et place du léger déficit de 0,2 milliard d'euros voté par le Parlement, c'est désormais un « trou » de 5,5 milliards d'euros qui figure dans la partie rectificative du présent PLFSS.

Le constat serait exactement le même en se focalisant sur le périmètre du régime général et du FSV : un déficit de 5,4 milliards d'euros s'annonce pour l'année en cours alors que la loi de financement adoptée l'année dernière affichait (enfin) le retour à un excédent symbolique de 0,1 milliard d'euros.

b) Une dégradation concentrée sur les branches maladie et vieillesse

Le tableau ci-dessus montre toutefois une situation contrastée selon les branches.

Ainsi, la branche accident du travail et maladies professionnelles (AT-MP) devrait effectivement réaliser l'excédent de 1,2 milliard d'euros prévu l'année dernière et la branche famille ne verrait sa situation se dégrader que dans une proportion mesurée (excédent de 0,8 milliard au lieu de 1,1 milliard d'euros), affichant toutefois des soldes excédentaires en 2018 et 2019, après dix ans de déficits.

En revanche, la dégradation est très nette pour les branches maladie et vieillesse sur qui se sont concentrés les différents facteurs de dégradation des comptes, qu'il s'agisse :

- des pertes de recettes avec, à cet égard, le caractère parfois un peu artificiel que peut avoir la répartition des recettes entre branches (et plus particulièrement la répartition des non-compensations, cf. ci-après) ;

- de l'augmentation des dépenses, qui se sont, là aussi, concentrées sur la branche maladie et la branche vieillesse.

Il en résulte un solde très

dégradé, de - 3 milliards d'euros pour la branche

maladie (au lieu de - 0,7 milliard en prévision) et

de

- 2,3 milliards d'euros pour la branche vieillesse (au lieu de

l'excédent de 0,2 milliard attendu).

2. Une multiplicité de facteurs concourant à cette dégradation

Cette spectaculaire dégradation est la conséquence de plusieurs facteurs cumulatifs qui ont causé à la fois d'importantes pertes de recettes pour la sécurité sociale et, dans de moindres proportions, une augmentation de ses dépenses par rapport à la prévision.

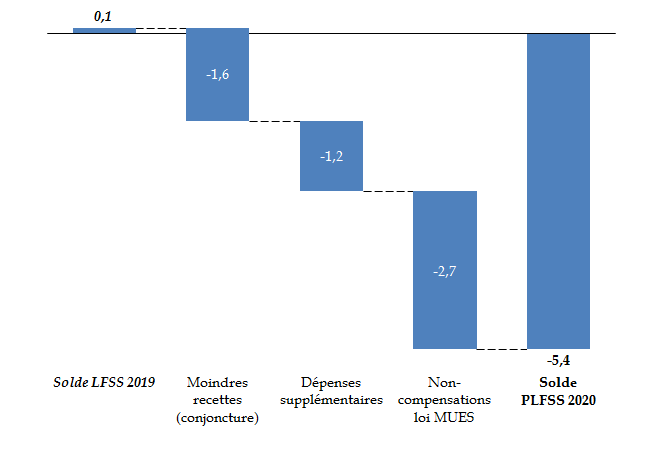

Le graphique suivant rend compte de ces différents facteurs, pour ce qui concerne le périmètre régime général + FSV, étant entendu que le constat serait le même étendu à l'ensemble des ROBSS.

Les différents facteurs de dégradation du

solde du régime général et du FSV

entre la LFSS pour

2019 et le PLFSS pour 2020

(en milliards d'euros)

Source : commission des affaires sociales, d'après LFSS 2019 et PLFSS 2020

Chacun de ces facteurs mérite d'être étudié un peu plus en détail.

a) La diminution conjoncturelle des recettes

La diminution conjoncturelle des recettes explique un peu moins du tiers de la dégradation du solde de l'exercice 2019 désormais prévu par rapport au solde voté l'année dernière. Pour le régime général, cela équivaut à une perte de 1,6 milliard d'euros .

Au vu de la structure des recettes de la sécurité sociale (qui sera détaillée plus loin dans le présent rapport), cela s'explique en tout premier lieu par l'évolution moins favorable que prévu de la masse salariale :

- dans l'absolu , la masse salariale devant progresser de 3,3 % cette année par rapport à 2018, alors qu'une hausse de 3,5 % était attendue ;

- et plus encore en tenant compte de la part qu'occupe la prime exceptionnelle que les employeurs avaient la faculté d'octroyer en franchise totale d'impôts et de cotisations et contributions sociales du fait des dispositions de l'article 1 er de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales ( loi MUES ) - mesure qui avait alors été soutenue par le Sénat et sa commission des affaires sociales, dont le rapporteur général était le rapporteur 3 ( * ) .

Selon l'étude d'impact annexée à ce PLFSS, près de 5 millions de salariés , soit environ un quart des salariés du secteur privé, ont perçu une prime exceptionnelle dont le montant moyen s'est élevé à 401 euros . Les quelque 2 milliards d'euros ainsi versés aux salariés ont représenté 0,3 point de l'augmentation de 3,3 % de la masse salariale du secteur privé en 2019 .

S'il n'est, certes, pas possible de mesurer un éventuel effet de substitution entre la prime exceptionnelle de 2019 et des augmentations de salaire « normales », d'autant que cette mesure a été annoncée en toute fin d'année 2018, il en résulte en tout cas que l'augmentation de la masse salariale ayant apporté des recettes à la sécurité sociale s'est établie à 3 % au lieu des 3,5 % initialement prévus .

b) Des dépenses plus élevées qu'initialement prévu

(1) Les dépenses de la branche maladie

Les dépenses de la branche maladie en 2019 devraient s'établir à 217,2 milliards d'euros (pour le régime général) contre 216,4 milliards d'euros initialement prévus.

Elles augmentent de + 2,7 %, soit plus vite que l'Ondam (+ 2,5 %), en raison notamment du dynamisme des prestations hors Ondam .

Ces dépenses, qui représentent 20,7 milliards d'euros en prévision, connaîtraient un taux d'évolution très supérieur à celui constaté en 2018 (+ 3,0 % contre + 1,5 %) , en raison notamment de la progression des actions de prévention (+ 32,3 %) et des dotations aux établissements et services médico-sociaux financées sur les ressources propres de la caisse nationale de solidarité pour l'autonomie (+ 21,8 %) soutenue par la mise en oeuvre du plan « grand âge et autonomie » ; les indemnités journalières pour congés maternité et paternité progresseraient également (+ 2,6 % contre + 1,0 %) 4 ( * ) .

(2) Les dépenses de la branche vieillesse

La branche vieillesse enregistre une augmentation de ses dépenses de l'ordre de 300 millions d'euros supplémentaires par rapport à la LFSS pour 2019 pour s'établir à 241,5 milliards d'euros et non 241,2 milliards comme prévu.

Cette différence résulte d'un problème d'évaluation des dépenses des régimes de la Mutualité sociale agricole (MSA) l'an passé qui a été corrigé dans ce PLFSS.

D'après l'annexe 4, le dérapage de 600 millions des dépenses de la Cnav s'explique pour moitié par ce problème d'évaluation des régimes de la MSA qui sont désormais intégrés financièrement au régime général et pour moitié par une hausse des dépenses de compensation démographique .

Cette dernière étant une dépense de transfert intrabranche, il est logique qu'elle n'affecte pas le solde général des régimes de base de retraite.

c) Le choix de la non-compensation des mesures d'urgence économiques et sociales

Enfin, le choix du Gouvernement de proposer l'absence de compensation des diminutions de recettes de la sécurité sociale adoptées dans le cadre de la loi MUES pèse pour près de la moitié de la dégradation des comptes de la sécurité sociale en 2019, soit 2,7 milliards sur les 5,5 milliards de diminution du solde .

Ces mesures sont les suivantes :

- d'une part, l'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales des rémunérations perçues au titre des heures supplémentaires ou complémentaires, dont l'effet, qui ne concernera par définition que l'année 2019, est évalué à 1,2 milliard d'euros ;

- d'autre part, la création d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité au taux de 6,6 % . Le coût de cette mesure, qui aura des effets pérennes, est estimé à 1,5 milliard d'euros en 2019.

D'un point de vue juridique, les propositions du Gouvernement vont au-delà puisque l'article 3 du présent PLFSS vise également à ce que ne soient pas compensées en 2019 (et au-delà) plusieurs mesures de la LFSS pour 2019 dont la non-compensation, bien qu'intégrée dans le calcul des soldes, n'avait alors pas été votée.

Cela concerne l'assouplissement des conditions d'éligibilité au taux réduit de CSG sur les pensions de retraite et d'invalidité et sur les allocations de chômage (article 14 de la LFSS pour 2019, coût de 350 millions d'euros ) et les limitations du forfait social dans les entreprises de moins de 250 salariés (article 16 de la LFSS pour 2019, coût de 600 millions d'euros).

Au total, les effets réels sur le solde de 2019 des différents régimes de sécurité sociale de l'ensemble des non-compensations portées par l'article 3 du présent PLFSS sont décrits dans le tableau suivant.

Impact financier des

non-compensations

proposées par organisme de sécurité

sociale l'année 2019

(en millions d'euros)

|

CNAV |

- 1 847 |

|

CNRACL |

- 39 |

|

CNAM |

- 1 855 |

|

Total |

- 3 741 |

Source : Commission des affaires sociales, d'après étude d'impact annexée au PLFSS

Comme cela a été relevé précédemment, les branches vieillesse et maladie sont tout particulièrement impactées par les effets de ces mesures de non-compensation : pour l'une comme pour l'autre, ces 1,8 milliard de recettes manquantes expliquent la plus grande partie de la dégradation de leur solde - même si l'effet des mesures de la LFSS 2019 avait alors déjà été intégré.

En outre, les effets de la prime exceptionnelle de la loi MUES, évoquée supra , n'ont pas été pris en compte d'une quelconque manière, la prime étant censée ne se substituer à aucun élément de salaire bien qu'ayant constitué une part significative (plus de 9 %) de la progression de la masse salariale du secteur privé en 2019.

* 3 Cf. rapport Sénat n° 232 (2018-2019).

* 4 Source : les Comptes de la sécurité sociale, septembre 2019.