II. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES « ENSEIGNEMENT SUPÉRIEUR » (RAPPORTEUR SPÉCIAL : M. PHILIPPE ADNOT)

1. La poursuite de l'effort budgétaire en faveur de l'enseignement supérieur

La loi de finances pour 2018 a doté les programmes « Enseignement supérieur » (programme 150 « Formations supérieures et recherche universitaire » et programme 231 « Vie étudiante ») de crédits en progression de 1,02 % en AE et 1,29 % en CP par rapport à 2017 , pour atteindre 16,11 milliards d'euros en AE et 16,12 milliards d'euros en CP .

Cette hausse d'ensemble correspond, en réalité, à une progression significative des crédits alloués au programme 150 « Formations supérieures et recherche universitaire », compensée par une relative stabilité des moyens dévolus au programme 231 « Vie étudiante ».

En effet, en loi de finances pour 2018 , les crédits accordés au programme 150 ont progressé de 203 millions d'euros en AE (+ 1,53 %) et 233 millions d'euros en CP (+ 1,76 %) , pour tenir compte de l'augmentation de la masse salariale des universités, tandis que le programme 231 n'a bénéficié que d'une très légère hausse de l'ordre de 8 millions d'euros en AE (+ 0,2 %) et 18 millions d'euros en CP (+ 0,66 %) . Cette relative stabilité résulte d'un ajustement sur les crédits relatifs à l'aide à la recherche du premier emploi (ARPE) dont la prévision avait été surestimée en 2017.

Ces tendances se trouvent confirmées en exécution , puisque les crédits consommés par le programme 150 progressent de 2,08 % en AE et 2,06 % en CP, tandis que les dépenses constatées sur le programme 231 varient de seulement 0,04 % par rapport à l'exécution 2017, pour atteindre un niveau quasiment identique, de l'ordre de 2,64 milliards d'euros .

Exécution des crédits des programmes relatifs à l'enseignement supérieur en 2018

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2017 |

Crédits votés LFI 2018 |

Crédits exécutés 2018 |

Écart exécution 2018 / exécution 2017 |

Écart exécution 2018 / LFI 2018 |

|

|

150 |

Formation supérieure |

AE |

13 147,54 |

13 467,80 |

13 420,74 |

2,08 % |

- 0,35 % |

|

CP |

13 133,58 |

13 459,18 |

13 404,38 |

2,06 % |

- 0,41 % |

||

|

231 |

Vie étudiante |

AE |

2 642,66 |

2 699,50 |

2 643,75 |

0,04 % |

- 2,07 % |

|

CP |

2 643,73 |

2 706,71 |

2 650,57 |

0,26 % |

- 2,07 % |

||

|

Total « Enseignement supérieur » |

AE |

15 790,20 |

16 167,30 |

16 064,49 |

1,74 % |

- 0,64 % |

|

|

CP |

15 777,31 |

16 165,89 |

16 054,96 |

1,76 % |

- 0,69 % |

||

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si ces résultats permettent de conclure à l'absence de tout dérapage budgétaire, ils témoignent néanmoins d'une sous-consommation des crédits dévolus au programme 231 par rapport aux prévisions initiales, de l'ordre de 2,1 %, correspondant à un taux d'exécution de 97,9 % (voir infra ).

S'agissant de la gestion budgétaire, les annulations de crédits par voie réglementaire en cours de gestion se sont révélées moins importantes que les années précédentes, ce dont votre rapporteur se félicite. Par ailleurs, en loi de finances rectificative, seuls 20,1 millions d'euros de crédits ont été ouverts en AE et en CP, au titre des dépenses de personnel du programme 150.

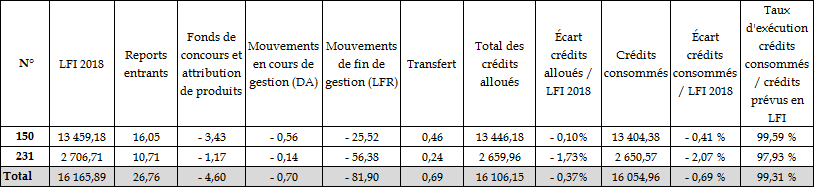

Mouvements de crédits opérés au sein des programmes 150 et 231 en 2018

(en millions d'euros)

Source : commission des finances du Sénat d'après les données du ministère du budget

Votre rapporteur relève enfin que le programme 150 a de nouveau bénéficié, en 2018, de règles dérogatoires du droit commun concernant la réserve de précaution . En effet, les subventions pour charge de service public versées aux opérateurs, qui représentent 12,5 milliards d'euros (AE=CP), soit plus de 92 % des AE et des CP inscrits sur le programme en loi de finances initiale, se sont vu appliquer non pas un taux de réserve mais une mise en réserve forfaitaire, dont le montant a été abaissé, entre 2017 et 2018, de 70 millions d'euros à 30 millions d'euros .

Conformément aux prévisions établies en loi de finances initiale, le différentiel de 40 millions d'euros résultant de cette baisse a été redéployé pour couvrir une partie du glissement vieillesse technicité (GVT) des établissements n'ayant pas accédé aux responsabilités et compétences élargies (RCE), dont le montant annuel atteint 60 millions d'euros.

Néanmoins, dans sa note d'exécution budgétaire sur la mission « Recherche et enseignement supérieur », la Cour des comptes souligne que cette dérogation « exonère les opérateurs de l'essentiel de leur effort en matière de réserve » 220 ( * ) , dans la mesure où l'application des règles de droit commun aurait conduit à mettre en réserve près de 100 millions d'euros de crédits. Cependant, au regard de la charge accumulée pour les établissements au titre du GVT depuis le 1 er janvier 2012, et à l'obligation de couvrir cette dépense contrainte, votre rapporteur estime parfaitement acceptable le recours à un moindre niveau de mise en réserve.

2. Un taux de mise en réserve dérogatoire et fortement préjudiciable pour l'enseignement privé

Tandis que le taux de réserve appliqué au programme 150 lui est favorablement dérogatoire, votre rapporteur relève que les crédits alloués aux établissement d'enseignement supérieur privé d'intérêt général (EESPIG), portés par l'action 04 du programme, se voient appliquer, cette année encore, un taux de réserve de 7 % . En exécution 2018, cette mise en réserve représente près de 5,03 millions d'euros , qui n'ont fait l'objet d'aucun dégel en cours de gestion.

Selon les informations communiquées à votre rapporteur, le taux de réserve affiché par le ministère de l'enseignement supérieur, de la recherche et de l'innovation demeure bien de 3 %. Néanmoins, pour compenser le taux extrêmement faible appliqué sur les dotations aux établissements publics (0,2 %), les autres actions du programme 150 verraient le niveau de réserve majoré à 7 ou 8 % .

Cette situation interpelle votre rapporteur à plusieurs titres. En premier lieu, s'il est loisible au ministère, dans le cadre de la gestion de son budget, de pratiquer des taux de réserve différenciés pour parvenir à un taux global de 3 %, la représentation nationale doit impérativement en être a minima informé au moment du vote sur le projet de loi de finances . Tel n'est pas le cas actuellement, ce qui contrevient au principe de sincérité budgétaire, le montant réel des crédits alloués ne correspondant pas au budget présenté dans les documents budgétaires et soumis au vote des parlementaires.

Par ailleurs, votre rapporteur déplore l'ampleur de l'effort financier demandé aux EESPIG, au regard notamment de leur poids au sein du programme 150 . Ainsi, tandis que les crédits dédiés aux établissements privés représentent un peu moins de 0,6 % de l'enveloppe budgétaire globale pour le programme 150, le montant de la réserve qui leur est appliquée équivaut à 8 % de la réserve de ce même programme.

Cette situation est d'autant plus inacceptable que les crédits consacrés à l'enseignement privé ont perdu plus de 10 % du montant total de leur dotation entre 2012 et 2018 , tandis que les crédits du programme 150 ont augmenté de plus de 7 % sur la même période. Alerté par les représentants des fédérations de l'enseignement privé sur le contexte financier difficile que connaissent les établissements, votre rapporteur relevait, dans son rapport sur le projet de loi de finances pour 2019, le paradoxe suivant : tandis que les effectifs d'étudiants en formation initiale accueillis par les EESPIF ont doublé entre 2008 et 2018, l'effort budgétaire consenti par ces établissements a augmenté de 8 %, avec pour conséquent une baisse drastique de 45 % du soutien de l'État par étudiant, passant de 1 130 euros en moyenne par étudiant et par an en 2008 à seulement 625 euros en moyenne par étudiant en 2018.

Ce constat a conduit votre rapporteur, lors de l'examen du projet de loi de finances pour 2019, à présenter un amendement tendant à augmenter la dotation allouée à ces établissements de 14 millions d'euros en autorisation d'engagements et en crédits de paiement .

Non seulement cet amendement n'a pas été conservé par l'Assemblée nationale, mais en plus, la dotation allouée aux établissements privés s'est trouvée amputée de près de 5 millions d'euros, en raison d'un taux de mise en réserve particulièrement élevé, ce que votre rapporteur ne peut que dénoncer.

Dans ce contexte, votre rapporteur plaide pour que l'action 04 se voie désormais appliquer le taux de réserve normé de 3 % , ce qui représenterait un gain non négligeable de près de 3 millions d'euros pour les établissements contractualisés .

3. La mise en oeuvre de la loi orientation et réussite des étudiants : des surcoûts maitrisés

Le 30 octobre 2017, le Premier ministre a présenté le « Plan étudiants » pour répondre à l'afflux massif d'étudiants dans l'enseignement supérieur et à l'échec massif des étudiants en licence. Des moyens financiers conséquents, de l'ordre d'un milliard d'euros, ont été annoncés pour accompagner la mise en place du plan, dont 450 millions d'euros au titre du Grand plan d'investissement et 500 millions d'euros de crédits budgétaires sur le quinquennat. Portés par le programme 150, ces crédits supplémentaires devaient permettre d'ouvrir des places et de créer des postes dans les filières en tension .

Traduction législative du « Plan étudiants », la loi du 8 mars 2018 relative à l'orientation et la réussite des étudiants 221 ( * ) , dite loi ORE, a conduit à une augmentation des moyens budgétaires dévolus aux universités.

|

Principales mesures de la loi orientation et réussite des étudiants (ORE) du 8 mars 2018 - Nouvelles modalités d'accès au 1 er cycle (Parcoursup) - Extension de l'accès prioritaire des meilleurs bacheliers - Création d'un observatoire de l'insertion professionnelle dans chaque université - Suppression du régime de sécurité sociale au profit d'un régime d'ayants-droits autonomes au régime de protection de leurs parents - Instauration de la contribution vie étudiante et de campus (CVEC) - Année de césure - Organisation de la première année d'accès aux études de santé (PACES) Source : Cour des comptes |

En 2018, ces crédits supplémentaires ont permis l'ouverture de 30 000 places dans l'enseignement supérieur. Afin de développer l'offre de formation dans les cursus les plus demandés, 17 000 places ont notamment été créées à l'université et 4 000 en BTS.

La loi de finances initiale pour 2018 a prévu 15 millions d'euros de crédits additionnels pour la mise en oeuvre de la loi ORE, pour des besoins estimés à 25,4 millions d'euros en tiers d'année (à partir de la rentrée de septembre 2018). Cependant, en réalité, près de 44,6 millions d'euros ont été nécessaires pour couvrir le plan. En effet, la ministre de l'enseignement supérieur a annoncé en mars 2018 l'ouverture d'une enveloppe supplémentaire de 10 millions d'euros, dont 8 millions d'euros consacrés au recrutement ou au paiement d'heures supplémentaires pour les équipes pédagogiques chargées des parcours personnalisés et de l'accueil des étudiants et 2 millions d'euros pour l'indemnisation des enseignants-chercheurs et personnels mobilisés.

Ces dépenses supplémentaires, auxquelles se sont ajoutés les surcoûts générés par les blocages étudiants 222 ( * ) , ont nécessité l'annulation de près des deux tiers de la réserve de précaution initiale , auxquels se sont ajoutés des redéploiements internes de crédits de l'ordre de 28,68 millions d'euros (soit 0,2 % des crédits exécutés).

Si, in fine , les dépenses supplémentaires afférentes à la mise en oeuvre de la loi ORE ont pu être couvertes, votre rapporteur note que la trajectoire financière du programme 150 pourrait à nouveau être bouleversée en 2019, dans le cadre de la poursuite du « Plan étudiants », appelant à une vigilance accrue dans l'exécution budgétaire .

4. Le suivi des emplois et de la masse salariale, un enjeu majeur pour le programme 150

Le suivi de la masse salariale des opérateurs financés par le programme 150 demeure un des principaux enjeux de la mission « Enseignement supérieur ».

En effet, la subvention pour charge de service public versée aux opérateurs a représenté, en loi de finances pour 2018, 12,54 milliards d'euros, soit 92,4 % des 13,55 milliards d'euros de crédits ouverts au titre du programme 150 . La masse salariale des universités, représentant 92 % de cette subvention, constitue donc in fine le premier poste d'augmentation des crédits « Enseignement supérieur » entre 2017 et 2018.

Le suivi de cette dépense appelle trois remarques de votre rapporteur .

En premier lieu, l'évolution tendancielle de la dépense demeure très dynamique, en raison des mesures nationales appliquées au service public d'une part, et aux besoins spécifiques de la filière d'autre part .

Impact financier des mesures « fonction publique » en prévision 2018

(en millions d'euros)

|

Mesure concernée |

Impact financier |

|

Poursuite de la mise en oeuvre du protocole « parcours professionnels, carrières et rémunérations » (PPCR) |

61,4 |

|

Couverture d'une partie du glissement vieillesse technicité GVT au titre des établissements n'ayant pas accédé au RCE |

10 |

|

Impact 2018 de la revalorisation du point d'indice de la fonction publique de 0,6 % |

5,4 |

|

Total « mesures fonction publique » |

76,8 |

Source : commission des finances du Sénat, à partir des documents budgétaires

Par ailleurs, la gestion budgétaire 2018 semble traduire certaines difficultés dans le pilotage de la masse salariale des établissements n'ayant pas accédé aux responsabilités et compétences élargies (RCE) . En effet, le ministère ne dispose d'aucun levier de régulation autre que la détermination du plafond d'emploi pour ces établissements, ce qui complexifie la budgétisation et les prévisions d'exécution de leur masse salariale. En témoigne l'ouverture, en loi de finances rectificative, de crédits supplémentaires de dépenses de personnel à hauteur de 20,1 millions d'euros, pour une consommation finalement bien inférieure, de l'ordre de 11,1 millions d'euros .

Votre rapporteur suivra donc avec intérêt les travaux de la mission conjointe de l'Inspection générale des finances (IGF), l'Inspection générale de l'administration de l'éducation nationale et de la recherche (IGAENR) et l'Inspection générale de l'administration (IGA) relative au respect des plafonds de masse salariale.

Enfin, à l'instar des constats dressés les années précédentes, les plafonds d'emploi fixés par la loi de finances initiale n'ont pas été atteints .

La réalisation totale des emplois sous plafond État s'élève à 160 651 ETPT en 2018 , soit une sous-consommation de 12 141 ETPT , contre 11 498 ETPT en exécution 2017. Concernant les emplois rémunérés par les opérateurs, cette sous-consommation s'explique principalement, de façon structurelle, par un taux de vacance frictionnel des emplois .

Concernant le plafond des emplois ministériels rémunérés sur le titre 2, la sous-consommation provient de la méthode retenue pour piloter les effectifs, qui se fonde sur le schéma d'emploi (c'est-à-dire le plafond en personnes physiques) tandis que le plafond d'emploi s'applique à des équivalents temps plein travaillé ( ETPT) .

Néanmoins, selon la Cour des comptes, cet écart entre les plafonds d'emploi et leur exécution devrait être amené à se réduire , dans la mesure où l'article 11 de la loi de programmation des finances publiques 2018-2022 223 ( * ) , introduit à l'initiative du Sénat, prévoit qu' « à compter de l'exercice 2019, le plafond des autorisations d'emplois prévu en loi de finances initiale, spécialisé par ministère, (...) ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi de règlement, corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus ». Concrètement, cette mesure se traduirait par une baisse du plafond d'emploi de 659 ETPT pour le programme 150, le nouveau plafond corrigé atteignant 7 357 ETPT (contre un plafond initial de 8 016 ETPT).

Compte-tenu de cet ajustement, la sous-consommation des plafonds d'emploi ministériels rémunérés sur le titre 2 devrait être fortement réduite à l'avenir, ce dont votre rapporteur se félicite .

5. Des difficultés récurrentes dans la budgétisation des crédits consacrés aux aides directes

Les aides directes aux étudiants , dont les crédits sont regroupés au sein de l'action 01 « Aides directes » du programme 231 « Vie étudiante » , représentent près de 84 % des crédits du programme .

Or, pour la deuxième année consécutive, les dépenses d'intervention versées au titre de cette action (2 191 millions d'euros) se révèlent inférieures à la budgétisation initiale (2 235 millions d'euros). L'écart constaté entre les crédits alloués et les crédits consommés atteint donc 44,08 millions d'euros en 2018, contre 29,69 millions d'euros en 2017, en progression de 48 % sur un an .

Évolution de la consommation des crédits de l'action 01 « Aides directes »

(en millions d'euros)

|

Intitulé |

Montants prévus (AE=CP) |

Écart |

Montants prévus (AE=CP) |

Écart |

||

|

Crédits prévus en LFI 2017 |

Crédits consommés en 2017 |

Crédits prévus en LFI 2018 |

Crédits consommés en 2018 |

|||

|

Bourses sur critères sociaux |

2 051,90 |

2 041,62 |

- 10,28 |

2 070 |

2 043,57 |

- 26,43 |

|

Aides au mérite |

44,11 |

49,94 |

+ 5,83 |

44,17 |

44,79 |

+ 0,62 |

|

Aides à la mobilité internationale |

25,70 |

24,19 |

- 1,51 |

25,7 |

24,93 |

- 0,77 |

|

Aides spécifiques |

48,78 |

41,87 |

- 6,91 |

48,78 |

47,32 |

- 1,46 |

|

Aide à la recherche du premier emploi (ARPE) |

58,00 |

33,66 |

- 24,34 |

43,0 |

21,01 |

- 21,99 |

|

Aide à la mobilité en Master |

0,00 |

6,00 |

+ 6,0 |

2,05 |

7 |

+ 4,95 |

|

Grande école du numérique |

0,00 |

1,50 |

+ 1,5 |

2 |

2,44 |

+ 0,44 |

|

Total |

2 228,49 |

2 198,78 |

- 29,7 |

2 235,7 |

2191,06 |

- 44,64 |

Source : commission des finances du Sénat d'après les données du ministère du budget

Votre rapporteur relève qu'à l'instar de l'année précédente, l'écart entre la prévision et l'exécution s'explique principalement par :

- une sous-consommation des crédits dédiés aux bourses sur critères sociaux , en raison d'un effectif réel de boursiers inférieur aux prévisions ;

- un surdimensionnement de l'aide à la recherche du premier emploi (ARPE) , créée par la loi du 8 août 2016 224 ( * ) à compter de la rentrée universitaire 2016, et supprimée par la loi de finances pour 2019 225 ( * ) . La sous-consommation de cette enveloppe était cependant prévisible ; dans son rapport sur projet de loi de finances pour 2018 , votre rapporteur, qui s'est depuis prononcé en faveur de la suppression de ce dispositif, évoquait déjà une « surbudgétisation manifeste de l'ARPE » .

En tout état de cause, les écarts constatés entre la prévision et l'exécution de ces crédits révèlent des difficultés persistantes à correctement évaluer et anticiper le montant de ces dépenses de guichet. Ces difficultés sont d'autant plus problématiques que l'enseignement supérieur sera confronté, dans les années à venir, à un afflux très important d'élèves, complexifiant vraisemblablement les prévisions.

Dans ce contexte, votre rapporteur encourage l'administration à poursuivre l'amélioration du chiffrage des aides directes, dans un souci de bonne gestion et de transparence.

6. La CVEC, nouvelle taxe affectée dont le suivi doit être renforcé

La loi relative à l'orientation et à la réussite des étudiants a instauré, à compter de la rentrée 2018, une contribution vie étudiante et de campus (CVEC), d'un montant de 90 euros par an, en contrepoint de la suppression de la cotisation sociale étudiante de 217 euros .

Destinée à financer des actions de vie de campus, notamment dans le domaine de la prévention et de la santé des étudiants, la CVEC doit être payée par chaque étudiant non boursier auprès du CROUS. Son produit est affecté aux opérateurs d'enseignement supérieur et de recherche et aux CROUS .

Dans la mesure où elle constitue une taxe affectée, la CVEC a fait l'objet d'un plafonnement à hauteur de 95 millions d'euros en loi de finances pour 2019, sur la base d'un taux de recouvrement de 70 % - le différentiel entre le montant collecté et le plafond étant versé au budget général de l'État.

Au 8 février 2019, la collecte s'élevait à 146 millions d'euros, soit 30 millions d'euros de plus que dans les prévisions d'octobre 2018 ; néanmoins, selon la Cour des comptes, ce montant devrait être revu à la baisse, d'environ 15 millions d'euros, en raison de versements indus.

Ainsi, près de 36 millions d'euros seront reversés au budget général de l'État, et ce, alors même que la situation financière des opérateurs d'enseignement supérieur et de recherche demeure fortement contrainte. Comme votre rapporteur l'a déjà souligné lors de l'examen du projet de loi de finances pour 2019, il est éminemment regrettable que les sommes collectées ne soient pas intégralement affectées à la vie étudiante.

Si, dans ce contexte, le ministre de l'action et des comptes publics et la ministre de l'enseignement supérieur, de la recherche et de l'innovation se sont engagés, dans un communiqué commun du 23 octobre 2018 à réviser à la hausse le plafond de cette taxe au cours de l'année 2019, force est de constater que cette révision n'a toujours pas eu lieu. Votre rapporteur appelle donc le Gouvernement à tenir ses engagements, et à revoir à la hausse le taux de plafonnement de la CVEC.

Par ailleurs, votre rapporteur prend note des efforts réalisés par le ministère pour garantir un meilleur suivi de l'affectation de cette ressource. En effet, le décret du 19 mars 2019 226 ( * ) relatif aux modalités de programmation et de suivi des actions financées par la CVEC prévoit que les établissements affectataires de cette taxe devront établir, chaque année, une programmation et un bilan des actions financées . De surcroît, la circulaire du 21 mars 2019 précise et encadre le champ des actions éligibles à un financement par la CVEC.

Dans la mesure où la création d'une taxe affectée déroge au principe d'universalité budgétaire et de ce fait, échappe au contrôle de la représentation parlementaire, votre rapporteur sera particulièrement attentif à la publication annuelle du bilan des actions financées , veillant à l'exhaustivité des informations transmises, de manière à permettre un suivi tangible de l'usage de ces fonds .

7. Une prise en compte encore insuffisante de la performance

Comme votre rapporteur a déjà eu l'occasion de le souligner, la mesure de la performance budgétaire de la mission « Enseignement supérieur » demeure très lacunaire.

En effet, les 23 indicateurs et 49 sous-indicateurs se rapportant aux 9 objectifs des programmes 150 « Enseignement supérieur » et 231 « Vie étudiante » présentent de nombreuses limites , que votre rapporteur a déjà pointées à plusieurs reprises.

Ainsi, la plupart des indicateurs du programme 231 sont appréhendés sous l'angle de la performance sociale ou de la satisfaction des étudiants ; il demeure donc difficile d'en déduire une déclinaison opérationnelle .

Par ailleurs, un nombre important d'indicateurs et de sous-indicateurs restent non renseignés pour l'année concernée ; cela concerne 17 des 35 sous-indicateurs du programme 150 pour 2018, soit plus de la moitié. À titre d'exemple, l'indicateur 2.1 du programme 150, « part des sortants du supérieur sans diplôme post-bac », n'est pas renseigné pour les années 2016 à 2018, en raison du mode de calcul retenu. Ce décalage temporel limite considérablement l'intérêt et la portée des indicateurs, qui ne peuvent être mobilisés pour mesurer la performance de politiques ponctuelles ou expérimentales .

À ce titre, votre rapporteur serait favorable à la création d' indicateurs « temporaires » (sur quelques années), directement liés au suivi de la mise en oeuvre d'une politique développée par le gouvernement en place .

Au demeurant, votre rapporteur déplore que les indicateurs actuels ne permettent pas de réellement évaluer la performance des enseignements supérieurs . Pour remédier à cette situation, votre rapporteur réfléchit actuellement, dans le cadre de son contrôle budgétaire en cours sur la prise en compte de la performance dans le financement des universités , à la mise en place d'indicateurs pertinents permettant de mesurer la performance des établissements, s'agissant notamment de la réussite étudiante.

Parmi les indicateurs qui pourraient être pertinents , figurent la mesure de l'insertion professionnelle des étudiants dès six mois après leur diplôme, en complément des données déjà disponibles à 36 mois, mais également la mesure d'objectifs plus qualitatifs, tels que l'adéquation entre l'insertion professionnelle et la formation initiale de l'étudiant, ou la qualité des enseignements et des enseignants . Des indicateurs pertinents permettront ainsi une comparaison plus aisée des établissements, et in fine une prise en compte facilitée de leur performance dans la répartition de leur dotation.

Votre rapporteur regrette, en effet, l'absence de corrélation entre l'atteinte des cibles et le niveau des moyens alloués par l'État . En effet, comme l'a relevé la Cour des comptes dans sa note d'exécution budgétaire : « Pour la répartition des moyens alloués par l'État aux universités, la France ne dispose toujours pas d'un modèle d'allocation à la performance ». En pratique, seules les écoles d'ingénieurs bénéficient d'un modèle appelé MODAL , système de répartition d'une enveloppe de moyens entre établissements, établie également à partir de critères d'activité et de performance, tandis que le système SYMPA (Système de répartition des moyens à la performance et à l'activité) - mis en oeuvre en 2009 afin de répartir les moyens alloués par l'État aux universités selon des critères liés à l'activité et la performance de l'établissement - n'est plus utilisé que pour identifier les établissements bénéficiant de financements supplémentaires au titre des 5 000 créations d'emplois .

Pourtant, votre rapporteur relève que l'expérimentation d'un dialogue stratégique et de gestion , lancée à la rentrée 2018 avant d'être généralisée en 2019, constitue une opportunité unique d'impulser une démarche de performance . Ce dispositif a d'ores et déjà permis de retenir 40 projets « à la fois structurant pour les établissements et cohérents avec les politiques nationales », qui bénéficieront de 4,5 millions d'euros. Ce mode de sélection pourrait à terme faciliter le passage vers une allocation des moyens fondée sur la performance.

En tout état de cause, le contrôle budgétaire en cours de votre rapporteur conclura à des propositions et recommandations sur ce sujet .

* 220 Cour des comptes, Mission « Recherche et enseignement supérieur », Note d'exécution budgétaire, 2018.

* 221 Loi n°2018-166 du 8 mars 2018 relative à l'orientation et la réussite des étudiants.

* 222 Les blocages étudiants ont généré 15,8 millions d'euros de dommages, qui ont intégralement été pris en charge par le ministère.

* 223 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 224 Loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels.

* 225 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019

* 226 Décret n° 2019-205 du 19 mars 2019 relatif aux modalités de programmation et de suivi des actions financées par la contribution de vie étudiante et de campus