B. LE FINANCEMENT DU CAS « PENSIONS » DOIT ÊTRE REPENSÉ AFIN QU'IL PUISSE BÉNÉFICIER DE RÉSERVES

Comme tous les comptes d'affectation spéciale, le CAS « Pensions » est soumis à une obligation d'équilibre en vertu de laquelle son solde budgétaire cumulé doit être excédentaire en tout instant5(*). Il convient ainsi de distinguer le solde cumulé du solde annuel : le premier peut être positif quand le second peut être négatif.

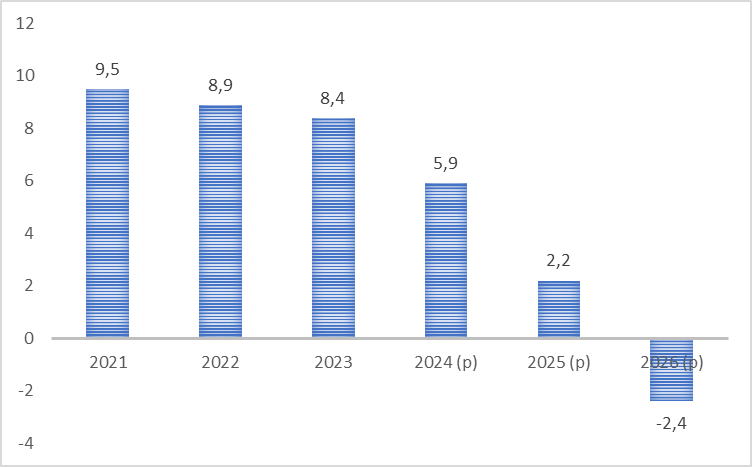

Lors de la création du CAS « Pensions » en 2006, son solde cumulé initial a été doté d'un milliard d'euros. Grâce à une succession d'excédents annuels, il a progressivement crû, jusqu'à atteindre 9,5 milliards d'euros en 2021. Cette dynamique vertueuse s'explique par la conjonction de plusieurs facteurs que sont la faiblesse de l'inflation, le relèvement progressif du taux de contribution employeur de l'État, ainsi que la montée en charge de la réforme des retraites de 2010.

Il convient toutefois de rappeler que ces sommes excédentaires ne sont pas mises en réserve au niveau du CAS : elles abondent ensuite le budget général de l'État.

Évolution du solde cumulé du CAS

« Pensions »

projetée dans la LFI

pour 2024

Source : Commission des affaires sociales du Sénat, d'après les documents budgétaires

Depuis 2022, la tendance s'est néanmoins inversée et le CAS Pensions enregistre des soldes annuels déficitaires qui vont en s'aggravant : - 600 millions d'euros en 2022, - 500 millions d'euros en 2023 et - 3,5 milliards d'euros en 2024. Cela s'explique par l'effet du vieillissement démographique et la hausse de l'inflation.

Si cette tendance perdure selon les projections du projet de loi finances pour 2025, le rythme d'accroissement des déficits annuels ralentit. Le CAS « Pensions » enregistrerait ainsi un déficit de 1,069 milliard d'euros en 2025, de 1,567 milliard d'euros en 2026 et de 2,027 milliards d'euros en 2027.

Trajectoire du solde annuel du CAS Pensions

(en milliards d'euros)

|

2025 |

2026 |

2027 |

||

|

P. 741 |

Recettes |

64 036,58 |

64 825,32 |

65 483,47 |

|

Dépenses |

65 143,66 |

66 393,00 |

67 510,47 |

|

|

Solde |

- 1,10708 |

- 1,56768 |

- 2,02699 |

|

|

P. 742 |

Recettes |

2 127,43 |

2 105,22 |

2 119,26 |

|

Dépenses |

2 090,01 |

2 105,22 |

2 119,26 |

|

|

Solde |

37,42 |

0,00 |

0,00 |

|

|

P. 743 |

Recettes |

1 249,96 |

1 158,59 |

1 070,79 |

|

Dépenses |

1 249,96 |

1 158,59 |

1 070,79 |

|

|

Solde |

0,00 |

0,00 |

0,00 |

|

|

CAS Pensions |

Recettes |

67 413,97 |

68 089,13 |

68 670,35 |

|

Dépenses |

68 483,63 |

69 656,81 |

70 700,52 |

|

|

Solde |

- 1,069 |

- 1,567 |

- 2,027 |

|

Source : Commission des affaires sociales, d'après les documents budgétaires

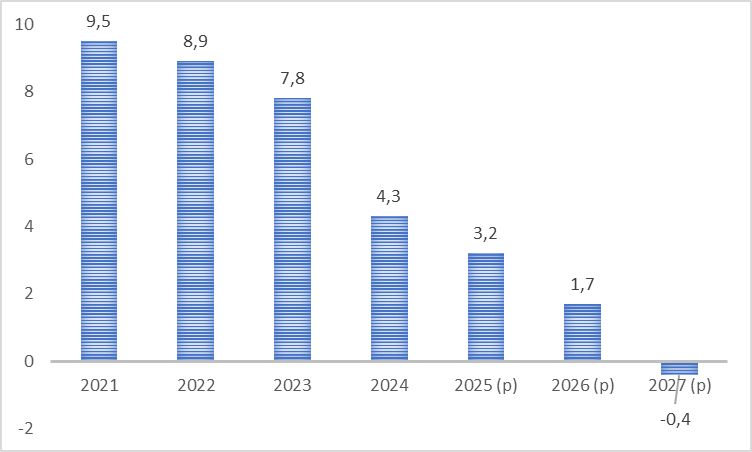

Ces projections reposent sur la hausse au 1er janvier 2025 du 4 points du taux de contribution employeur de l'État pour les fonctionnaires civils, mais également sur l'hypothèse d'une revalorisation des pensions de retraite sur l'inflation au 1er juillet 2025 de 1,8 %, qui ne correspond pas au texte du PLFSS pour 2025 sur lequel s'est accordée la commission mixte paritaire. Elles améliorent le solde annuel de 4,1 milliards d'euros par rapport à la prévision de 2024, mais devront nécessairement être révisées à l'aune de la version finale de l'article 23 du PLFSS pour 2025, qui prévoit l'indexation des pensions sur l'inflation au titre de l'année 2025.

Évolution du solde cumulé du CAS

« Pensions »

projetée dans le PLF

pour 2025

Source : Commission des affaires sociales du Sénat, d'après les documents budgétaires

Le solde cumulé du CAS devrait être entièrement consommé à l'horizon de 2027, ce qui rendra nécessaire un nouveau relèvement des taux de contribution employeur de l'État. D'après le service des retraites de l'État (SRE), une augmentation d'un point de ce taux au titre des fonctionnaires civils permet d'augmenter les recettes du CAS de 550 millions d'euros en 2025. Elle est donc inévitable dans les années à venir.

Réunie le mercredi 4 décembre 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

* 5 Cette obligation figure à l'article 21-II de la LOLF. Le solde budgétaire cumulé s'entend de la somme des recettes à laquelle est soustraite la somme des dépenses, depuis la création du compte.