- L'ESSENTIEL

- I. LE PÉRIMÈTRE DE LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE » RESTE POUR

L'INSTANT INCHANGÉ MAIS SON FINANCEMENT MANQUE

DE LISIBILITÉ

- II. LA TRAJECTOIRE FINANCIÈRE DU COMPTE

D'AFFECTATION SPÉCIALE « PENSIONS » EST

MAÎTRISÉE MAIS SE DÉGRADERA À COURT TERME

- I. LE PÉRIMÈTRE DE LA MISSION

« RÉGIMES SOCIAUX ET DE RETRAITE » RESTE POUR

L'INSTANT INCHANGÉ MAIS SON FINANCEMENT MANQUE

DE LISIBILITÉ

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS ÉCRITES

L'ESSENTIEL

Réunie le mercredi 4 décembre 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a examiné le rapport de Pascale Gruny, rapporteur pour avis sur le projet de loi de finances pour 2025 pour la mission « Régimes sociaux et de retraite » et le compte d'affectation spéciale « Pensions ».

La commission s'est déclarée favorable à l'adoption des crédits afférents, malgré des réserves relatives d'une part à l'ajustement des prévisions de dépenses qui sera effectué à la suite de l'adoption du PLFSS pour 2025, et d'autre part, à la dégradation anticipée du solde cumulé du CAS Pensions.

I. LE PÉRIMÈTRE DE LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » RESTE POUR L'INSTANT INCHANGÉ MAIS SON FINANCEMENT MANQUE DE LISIBILITÉ

A. LA MOINDRE REVALORISATION DES PENSIONS SUR L'INFLATION ENTRAÎNE UNE BAISSE DES CRÉDITS DE LA MISSION

La mission regroupe les crédits correspondant aux subventions d'équilibre versées par l'État à plusieurs régimes spéciaux de retraite structurellement déséquilibrés.

Les crédits budgétaires affectés sont fonction du nombre de départs en retraite et de décès, mais également de la revalorisation annuelle des pensions sur l'inflation, qui se calcule sur la base de l'inflation moyenne des douze derniers mois, constatée l'avant-dernier mois précédent le mois de la revalorisation. Après une indexation de 5,3 % au 1er janvier 2024, le PLFSS pour 2025 prévoyait de décaler de manière pérenne la revalorisation des pensions au 1er juillet, ce qui aurait conduit à un gel de la revalorisation pendant 6 mois au titre de l'année 2025. Les dépenses de la mission « Régimes sociaux et de retraite » (RSR) et du CAS « Pensions » ont été calculées en ce sens, ce qui équivaut à des économies de 0,8 milliard d'euros pour le CAS « Pensions » et de 0,2 milliard d'euros pour la mission RSR.

La version du PLFSS pour 2025 issue de la commission mixte paritaire prévoit que l'ensemble des pensions de retraite seraient finalement revalorisées par anticipation à hauteur de la moitié de l'inflation projetée au 1er juillet, soit à un taux de 0,8 % au 1er janvier 2025. Les seules pensions dont le montant est inférieur ou égal à 1 500 euros bruts par mois feraient ensuite l'objet d'une revalorisation complémentaire au 1er juillet 2025 à hauteur de l'inflation, soit à un taux de 1,6 %. Les prévisions de dépenses de la mission RSR et du CAS Pension devront être ajustées en conséquence avec la version finale de cette loi.

Les prévisions de dépense de la mission RSR et du compte d'affectation spéciale « Pensions » devront être ajustées sur l'hypothèse de revalorisation des pensions sur l'inflation qui sera finalement retenue.

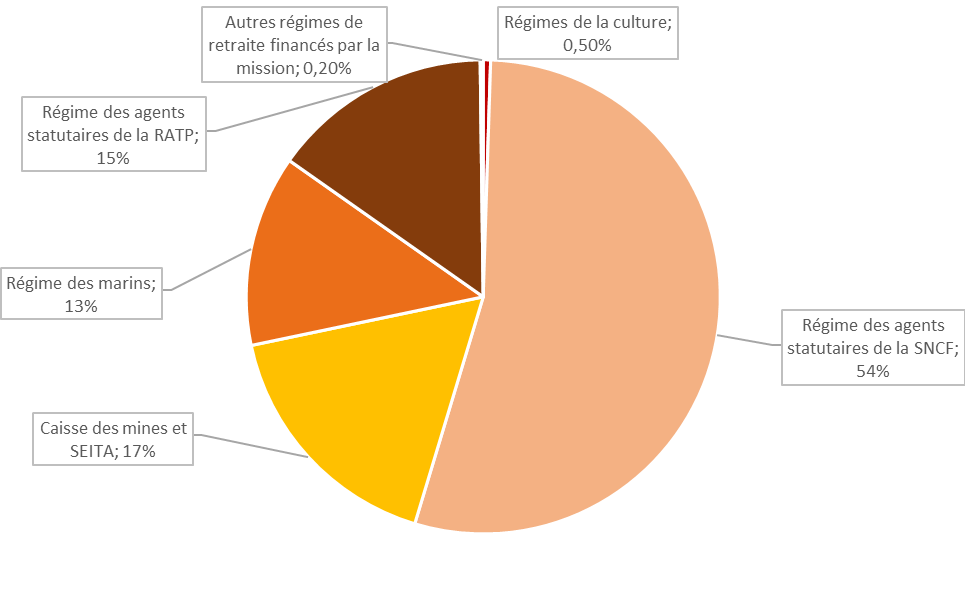

Répartition des crédits entre les programmes de la mission RSR

Source : PLF pour 2025

1. Le programme 198 (« Régimes sociaux et de retraite des transports terrestres »)

Le programme 198 serait doté de 4,18 milliards d'euros (- 4,2 %) en 2024, dont :

3,26 milliards d'euros (78,1 %) pour le régime de retraite du personnel de la SNCF ;

902 millions d'euros (21,6 %) pour le régime de retraite du personnel de la RATP ;

12,9 millions d'euros (0,3 %) pour d'autres régimes, notamment ceux des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et de certains anciens agents des chemins de fer secondaires.

Le régime du personnel de la SNCF est fermé depuis le 1er janvier 2020 et celui de la RATP depuis le 1er septembre 20231(*). Dans le cadre de l'ouverture à la concurrence du réseau de bus francilien, effective à compter du 1er janvier 2025, les agents affiliés au régime de la RATP et transférés dans des entreprises concurrentes disposent d'un droit d'option et peuvent conserver le bénéfice ce régime spécial.

L'ajustement à la baisse de 3,9 % de la subvention d'équilibre versée par rapport à la LFI pour 2024 s'explique par les économies attendues d'une moindre revalorisation des pensions sur l'inflation2(*) que l'an passé, ainsi que par une augmentation des recettes issues des cotisations des régimes ferroviaires. Les effets de la réforme des retraites sont pour l'instant peu marqués, les agents de ces régimes partant en moyenne à un âge plus avancé que l'âge minimum d'ouverture des droits à pensions. Cette tendance pourrait toutefois s'inverser à mesure de la montée en charge de la réforme.

2. Le programme 197 (« Régimes de retraite et de sécurité sociale des marins »)

Le programme 197 serait doté, en 2024, de 778 millions d'euros (- 1,14 %) qui correspondent à la subvention versée à la branche vieillesse de l'Établissement national des invalides de la marine (Enim). Cette baisse s'explique par une reprise de trésorerie de 30 millions d'euros, et par le gain de 14 millions d'euros induit par le décalage de la revalorisation des pensions au 1er juillet 2025.

Dans son rapport d'évaluation des lois de financement de la sécurité sociale (Ralfss) de mai 2023, la Cour des comptes appelle à une réforme des paramètres de ce régime, qui confère des avantages hors norme et des dépenses disproportionnées, alors que les cotisations patronales assurent seulement 10 % de son financement.

3. Le programme 195 (« Régimes de retraite des mines, de la SEITA3(*) et divers »)

Le programme 195 serait doté de 1,03 milliard d'euros (- 3,73 %) en 2024, dont :

875 millions d'euros (84,6 %) pour le fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

131 millions d'euros (12,6 %) pour le régime de retraite de la SEITA ;

62 000 euros pour la Caisse des retraites des régies ferroviaires d'outre-mer et les versements liés à la liquidation de l'ORTF ;

27,7 millions d'euros (2,7 %) pour la Caisse de retraites du personnel de la Comédie-Française et 20,10 millions d'euros (1,9 %) pour la Caisse de retraites des personnels de l'Opéra national de Paris, transférés en 2024 depuis le programme 131 (« Création ») afin de rassembler dans un même programme l'ensemble des subventions d'équilibre versées à des régimes spéciaux. Ces régimes n'ont pas été inclus dans la réforme des retraites du 14 avril 2023 et ne sont donc pas concernés par les mesures de relèvement de l'âge de départ à la retraite et de la durée d'assurance. La subvention d'équilibre qui leur est accordée est en hausse de 10,6 % par rapport à la LFI 2024, au regard de la dégradation du ratio démographique de la Caisse de l'Opéra, qui engendre une hausse des coûts structurels.

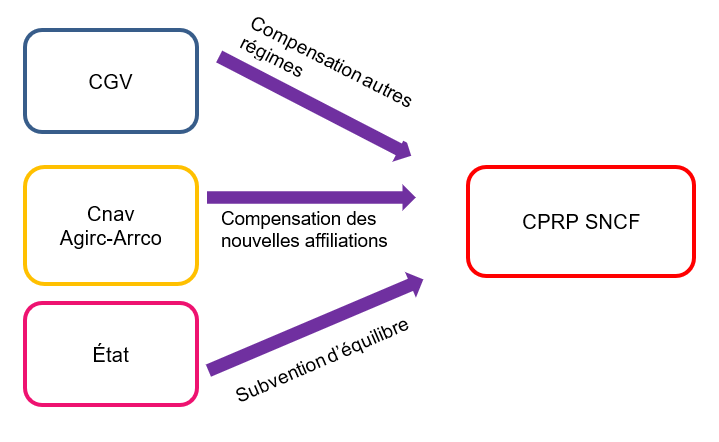

B. LE NOUVEAU SCHÉMA DE FINANCEMENT DES RÉGIMES FERMÉS NE RENSEIGNE PAS LE MONTANT DE LA SUBVENTION D'ÉQUILIBRE VERSÉE PAR L'ÉTAT

Le financement des régimes de la mission est assuré en premier lieu par leur ressources propres, constituées des cotisations et contributions sociales ainsi que des taxes affectées. À défaut, ils sont tenus de mobiliser leurs réserves, et bénéficient ensuite d'une subvention d'équilibre.

L'article 15 de la loi de financement de la sécurité sociale pour 2024 prévoit, à partir de 2025, d'intégrer progressivement au régime général les régimes spéciaux mis en extinction.

Schéma de l'ancien financement du

régime de retraite

du personnel de la SNCF

Source : Commission des affaires sociales, d'après les documents budgétaires

Jusqu'alors, l'équilibrage de ces régimes était assuré par trois flux distincts qui étaient :

la compensation vieillesse généralisée ou compensation démographique retraite, calculée en agrégeant fictivement les régimes équilibrés au régime général et versée par des régimes contributeurs ;

la compensation de la fermeture des régimes de la SNCF et de la RATP, telle que mise en place par convention pour la SNCF en 2020 ;

une subvention d'équilibre de l'Etat, qui est désormais remplacée par une dotation d'équilibre de la Cnav.

La mission RSR renseigne désormais les crédits budgétaires versés pour compenser la Cnav de cette nouvelle charge.

Celle-ci reste toujours bénéficiaire, d'une part, d'une contribution versée par l'Agirc-Arrco, correspondant aux gains générés par l'augmentation du nombre de cotisants, et d'autre part, d'une subvention d'équilibre versée par l'État, correspondant aux financements qui auraient été versés aux régimes en l'absence de fermeture.

Comme le relève la rapporteure spéciale de la commission des finances4(*), le suivi, dans la mission RSR, de la seule subvention d'équilibre versée par la Cnav réduit la visibilité du contribuable sur la part du financement desdits régimes qu'il assume au travers des impôts dont il est redevable.

Contrairement à ce qui avait pu être envisagé l'année dernière, le périmètre de la mission RSR est resté inchangé. Le caractère pérenne de cette comptabilité, que le rapporteur appelle de ses voeux, n'est toutefois pas assuré.

Nouveau schéma de financement des régimes spéciaux fermés

Source : Commission des affaires sociales, d'après les documents budgétaires

II. LA TRAJECTOIRE FINANCIÈRE DU COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » EST MAÎTRISÉE MAIS SE DÉGRADERA À COURT TERME

A. LA HAUSSE DU TAUX DE CONTRIBUTION EMPLOYEUR DES PERSONNELS CIVILS PERMET DE MAINTENIR LE CAS « PENSIONS » EN SITUATION EXCÉDENTAIRE JUSQU'EN 2027

Le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État. En 2025, ses recettes s'élèveraient à 67,414 milliards d'euros (+ 3,5 % par rapport à la LFI pour 2023) et ses charges à 68,484 milliards d'euros (+ 1,33 %).

|

Ces prévisions reposent sur deux scénarii que sont la hausse de 4 points du taux de contribution employeur au titre des personnels civils, qui sera désormais de 78,28 % au 1er janvier 2025, ainsi que la revalorisation au 1er juillet 2025 des pensions sur l'inflation de l'année précédente, qui rapporterait 0,8 milliard d'euros au CAS « Pensions ». Cette dernière mesure, qui figurait dans la version initiale du projet de loi de financement de la sécurité sociale pour 2025, diffère toutefois de celle adoptée par la commission mixte paritaire, le 27 novembre dernier.

1. Le programme 741 (« Pensions civiles et militaires de retraite et allocations temporaires d'invalidité »)

Le programme 741 retrace les opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État.

Ses dépenses, qui représentent 95 % des dépenses du CAS « Pensions », atteindraient 65 144 millions d'euros en 2025 (+ 1,4 % par rapport à la LFI pour 2024), tandis que ses recettes s'élèveraient à 64 037 millions d'euros, (+ 3,8 %).

Il est prévu que le taux de contribution employeur de 74,28 % pour les fonctionnaires civils soit augmenté de 4 points au 1er janvier 2025, afin de respecter l'impératif organique de solde cumulé positif du CAS « Pensions ». Selon la direction du budget, la hausse d'un point de taux permet d'augmenter les recettes du CAS « Pensions » de 550 millions d'euros en 2025, soit 2 022 millions d'euros au total, ce qui augmenterait les recettes du CAS Pensions de 6,7 % par rapport à l'exécuté 2023.

Les effets de la réforme des retraites du 14 avril 2023 apparaissent dès 2024 : les départs civils se contracteraient en lien avec le report de l'âge d'ouverture des droits et la montée en charge de l'augmentation de la durée d'assurance. Ils devraient se maintenir à un niveau plus bas qu'avant la réforme, malgré un point plus haut en 2026. Les départs annuels de militaires diminueraient, quant à eux, de 6 % par rapport à 2023 et cette tendance baissière devrait se prolonger.

Prévisions d'effectifs des nouvelles pensions civiles et militaires de droit direct de 2024 à 2028

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

|

Civils |

57 087 |

56 720 |

53 891 |

47 550 |

46 440 |

49 160 |

48 180 |

45 460 |

|

Militaires |

12 360 |

13 504 |

13 565 |

12 740 |

12 100 |

11 820 |

11 080 |

10 660 |

|

Ensemble |

69 447 |

70 224 |

67 456 |

60 290 |

58 540 |

60 980 |

59 260 |

56 120 |

Source : DGFiP, Service des retraites de l'État, base des pensions, modèle Pablo

2. Le programme 742 (« Ouvriers des établissements industriels de l'État »)

Le programme 742 retrace les dépenses et les recettes du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) et du Fonds des rentes d'accident du travail des ouvriers civils des établissements militaires (Ratocem).

Les dépenses du FSPOEIE sont stables : la réduction du nombre de pensionnés compense le coût de la revalorisation des pensions sur l'inflation, même si ces prévisions devront être réajustées sur la version finale du PFLSS pour 2025. Les dépenses du Ratocem sont en hausse de 5,5 % par rapport à 2024.

3. Le programme 743 (« Pensions militaires d'invalidité et des victimes de guerre et autres pensions »)

Le programme 743 retrace les dépenses et les recettes consacrées aux pensions militaires d'invalidité et des victimes de guerre et à d'autres allocations viagères (traitements attachés à la Légion d'honneur et à la médaille militaire, pensions du régime concordataire des cultes d'Alsace-Moselle, avantages de pension des anciens agents de l'ORTF, notamment).

Ce programme est le seul du CAS « Pensions » à être intégralement financé par des versements du budget général, et non par des cotisations. Ses recettes diminueraient au même rythme que ses dépenses (- 3,64 % par rapport à la LFI 2024), en raison de la baisse de ses effectifs de bénéficiaires, qui va s'accentuer au regard de la disparition progressive des générations ayant combattu lors des guerres d'Algérie et d'Indochine et qui sont les dernières générations n'étant pas militaires de carrière.

B. LE FINANCEMENT DU CAS « PENSIONS » DOIT ÊTRE REPENSÉ AFIN QU'IL PUISSE BÉNÉFICIER DE RÉSERVES

Comme tous les comptes d'affectation spéciale, le CAS « Pensions » est soumis à une obligation d'équilibre en vertu de laquelle son solde budgétaire cumulé doit être excédentaire en tout instant5(*). Il convient ainsi de distinguer le solde cumulé du solde annuel : le premier peut être positif quand le second peut être négatif.

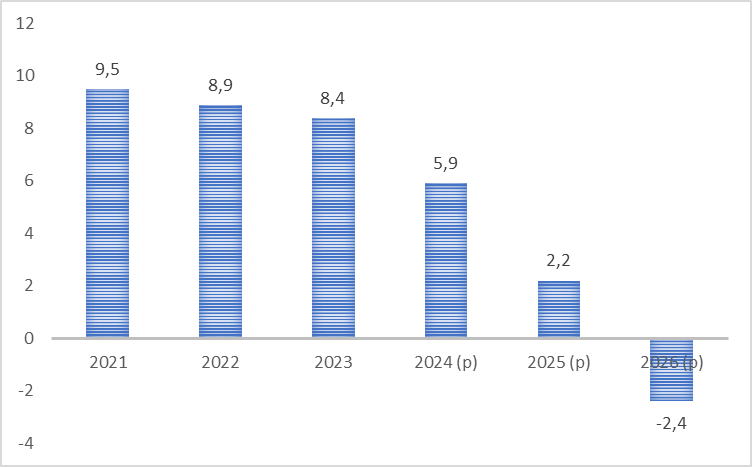

Lors de la création du CAS « Pensions » en 2006, son solde cumulé initial a été doté d'un milliard d'euros. Grâce à une succession d'excédents annuels, il a progressivement crû, jusqu'à atteindre 9,5 milliards d'euros en 2021. Cette dynamique vertueuse s'explique par la conjonction de plusieurs facteurs que sont la faiblesse de l'inflation, le relèvement progressif du taux de contribution employeur de l'État, ainsi que la montée en charge de la réforme des retraites de 2010.

Il convient toutefois de rappeler que ces sommes excédentaires ne sont pas mises en réserve au niveau du CAS : elles abondent ensuite le budget général de l'État.

Évolution du solde cumulé du CAS

« Pensions »

projetée dans la LFI

pour 2024

Source : Commission des affaires sociales du Sénat, d'après les documents budgétaires

Depuis 2022, la tendance s'est néanmoins inversée et le CAS Pensions enregistre des soldes annuels déficitaires qui vont en s'aggravant : - 600 millions d'euros en 2022, - 500 millions d'euros en 2023 et - 3,5 milliards d'euros en 2024. Cela s'explique par l'effet du vieillissement démographique et la hausse de l'inflation.

Si cette tendance perdure selon les projections du projet de loi finances pour 2025, le rythme d'accroissement des déficits annuels ralentit. Le CAS « Pensions » enregistrerait ainsi un déficit de 1,069 milliard d'euros en 2025, de 1,567 milliard d'euros en 2026 et de 2,027 milliards d'euros en 2027.

Trajectoire du solde annuel du CAS Pensions

(en milliards d'euros)

|

2025 |

2026 |

2027 |

||

|

P. 741 |

Recettes |

64 036,58 |

64 825,32 |

65 483,47 |

|

Dépenses |

65 143,66 |

66 393,00 |

67 510,47 |

|

|

Solde |

- 1,10708 |

- 1,56768 |

- 2,02699 |

|

|

P. 742 |

Recettes |

2 127,43 |

2 105,22 |

2 119,26 |

|

Dépenses |

2 090,01 |

2 105,22 |

2 119,26 |

|

|

Solde |

37,42 |

0,00 |

0,00 |

|

|

P. 743 |

Recettes |

1 249,96 |

1 158,59 |

1 070,79 |

|

Dépenses |

1 249,96 |

1 158,59 |

1 070,79 |

|

|

Solde |

0,00 |

0,00 |

0,00 |

|

|

CAS Pensions |

Recettes |

67 413,97 |

68 089,13 |

68 670,35 |

|

Dépenses |

68 483,63 |

69 656,81 |

70 700,52 |

|

|

Solde |

- 1,069 |

- 1,567 |

- 2,027 |

|

Source : Commission des affaires sociales, d'après les documents budgétaires

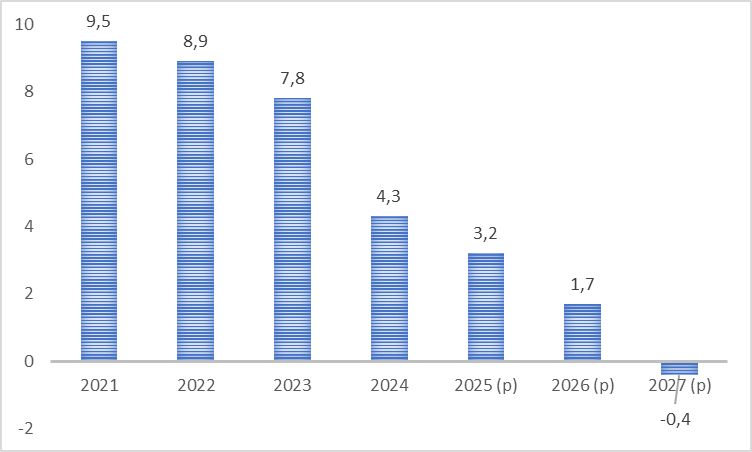

Ces projections reposent sur la hausse au 1er janvier 2025 du 4 points du taux de contribution employeur de l'État pour les fonctionnaires civils, mais également sur l'hypothèse d'une revalorisation des pensions de retraite sur l'inflation au 1er juillet 2025 de 1,8 %, qui ne correspond pas au texte du PLFSS pour 2025 sur lequel s'est accordée la commission mixte paritaire. Elles améliorent le solde annuel de 4,1 milliards d'euros par rapport à la prévision de 2024, mais devront nécessairement être révisées à l'aune de la version finale de l'article 23 du PLFSS pour 2025, qui prévoit l'indexation des pensions sur l'inflation au titre de l'année 2025.

Évolution du solde cumulé du CAS

« Pensions »

projetée dans le PLF

pour 2025

Source : Commission des affaires sociales du Sénat, d'après les documents budgétaires

Le solde cumulé du CAS devrait être entièrement consommé à l'horizon de 2027, ce qui rendra nécessaire un nouveau relèvement des taux de contribution employeur de l'État. D'après le service des retraites de l'État (SRE), une augmentation d'un point de ce taux au titre des fonctionnaires civils permet d'augmenter les recettes du CAS de 550 millions d'euros en 2025. Elle est donc inévitable dans les années à venir.

Réunie le mercredi 4 décembre 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

EXAMEN EN COMMISSION

Réunie le mercredi 4 décembre 2024 sous la présidence de M. Philippe Mouiller, président, la commission des affaires sociales a examiné le rapport pour avis de Mme Pascale Gruny, rapporteur pour avis, sur le projet de loi de finances pour 2025 (mission « Régimes sociaux et de retraite » et compte d'affectation spéciale « Pensions »).

M. Philippe Mouiller, président. - Nous examinons trois rapports pour avis dans le cadre du projet de loi de finances (PLF) pour 2025.

Nous commençons par l'examen du rapport de Mme Gruny sur la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale (CAS) « Pensions » du PLF pour 2025.

Mme Pascale Gruny, rapporteur pour avis de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ». - Dans le cadre de ce PLF pour 2025, il me revient de présenter le rapport sur la mission « Régimes sociaux et de retraite » et le CAS « Pensions ». Les dépenses de ces programmes servent à équilibrer des régimes de retraite déficitaires en raison d'un ratio démographique défavorable, de surcroît accentué par la fermeture de plusieurs d'entre eux.

L'évolution des crédits budgétaires dévolus dépend, d'une part, de l'évolution démographique - soit du nombre de départs en retraite et de décès - et, d'autre part, de la revalorisation annuelle des pensions sur l'inflation, qui influe sur le montant des pensions. Nous avons entièrement réécrit l'article 23 du PLFSS pour 2025, de sorte que les prévisions de dépenses, effectuées sur l'hypothèse d'une revalorisation des pensions au 1er juillet à un taux de 1,8 %, devront être révisées. La tendance baissière de l'inflation nous assure toutefois que la revalorisation des pensions sera nécessairement moindre qu'au 1er janvier 2024 ; pour rappel, celle-ci s'élevait à 5,3 %, ce qui explique la baisse de crédits de nombreux programmes.

Je présenterai d'abord les évolutions notables du financement de la mission « Régimes sociaux et de retraite », dont presque l'ensemble des régimes sont désormais fermés, à l'exception de celui des marins, de la Comédie-Française et de l'Opéra national de Paris. Au titre de l'année 2025, la mission bénéficie de 5,9 milliards d'euros de crédits, soit une augmentation de 3,5 % par rapport à la loi de finances initiale (LFI) de 2024.

Permettez-moi de m'attarder un instant sur les régimes de la SNCF et de la RATP, qui figurent dans le programme 198 et représentent 69 % des crédits de la mission. Si ces régimes sont fermés depuis le 1er janvier 2020 pour la SNCF et le 1er septembre 2023 pour la RATP, ils continuent de percevoir le versement des cotisations des agents affiliés avant la fermeture, et conservent la responsabilité du versement des pensions de ceux qui sont désormais retraités. Les nouveaux agents de la SNCF et de la RATP sont maintenant affiliés à la Caisse nationale d'assurance vieillesse (Cnav) et à l'Agirc-Arrco, qui perçoivent leurs cotisations sans avoir à financer leurs pensions avant plusieurs décennies ; cela justifie que celles-ci reversent une compensation à ces régimes.

L'année 2025 sera marquée par l'ouverture à la concurrence du réseau de bus francilien, qui relevait jusqu'à présent du monopole de la RATP. Les agents transférés dans des entreprises concurrentes pourront conserver le bénéfice de leur régime spécial. Il n'est donc pas certain que le montant des crédits alloués varie substantiellement dans les années à venir.

Jusqu'à l'année dernière, le financement de ces régimes était assuré par trois flux distincts : la compensation généralisée vieillesse ou compensation démographique, versée par des régimes de retraite excédentaires afin d'en équilibrer d'autres ; la compensation de la fermeture des régimes de la SCNF et de la RATP par l'Agirc-Arrco et la Cnav ; et une subvention d'équilibre versée par l'État.

L'article 15 de la loi de financement de la sécurité sociale (LFSS) de 2024 a réformé le financement de l'ensemble des régimes spéciaux mis en extinction, pour les intégrer progressivement au régime général. Désormais, ces trois flux sont remplacés par une subvention d'équilibre versée par la Cnav, qui reste elle-même bénéficiaire d'une contribution versée par l'Agirc-Arrco et d'une subvention d'équilibre versée par l'État.

Si je me félicite que la mission renseigne toujours le montant de la subvention versée par la Cnav - cela n'était pas acquis l'année dernière et ne le sera pas non plus à l'avenir -, je déplore le fait qu'il ne soit désormais plus possible de suivre la subvention d'équilibre versée par l'État à la Cnav, à savoir la part de financement issue de la solidarité nationale.

Enfin, les effets à court terme de la réforme des retraites de 2023 ne sont pas significatifs pour les régimes de transport terrestre, dont les affiliés partent à la retraite après l'âge d'ouverture légal. Ces effets devraient être plus marqués à mesure de la montée en charge de la réforme.

La mission mentionne également, dans le cadre de son programme 197, les subventions allouées par l'État au régime de retraite des marins ; l'État équilibre le régime à hauteur de 75 %. Ce dernier confère des avantages certains, qualifiés de « hors normes » par la Cour des comptes dans son rapport annuel de mai 2023 sur les LFSS, et entraînant des dépenses « disproportionnées ». Les cotisations, en effet, sont calculées selon un taux unique, sur la base des annuités validées, et ouvrent des droits à pension dès trois mois de cotisations. Plus de la moitié des pensions liquidées par l'Établissement national des invalides de la marine (Enim) le sont ainsi pour une durée médiane d'affiliation de trois ans et demi. Une réflexion sur le maintien de certains de ces avantages pourrait être menée dans le cadre de la convergence entre les régimes de retraite actuellement en cours.

Le programme 195 répertorie les crédits de divers régimes de retraite fermés, dont le nombre de pensionnés diminue progressivement jusqu'à leur extinction, comme le régime des mines et celui de la société d'exploitation industrielle des tabacs et des allumettes (Seita). Depuis 2024, les régimes de la Comédie-Française et de l'Opéra national de Paris ont également été transférés dans ce programme, selon une logique de rassemblement des régimes spéciaux percevant des subventions d'équilibre. Leur financement est en hausse, en raison d'une dégradation du ratio démographique de la caisse de retraites des personnels de l'Opéra national de Paris. Par ailleurs, ils sont tous deux exclus de la réforme des retraites de 2023.

Le second volet de mon avis budgétaire concerne le CAS « Pensions ». Celui-ci retrace les opérations relatives aux pensions et aux avantages accessoires gérés par l'État. Ses recettes et ses charges sont respectivement en hausse de 3,5 % et 1,33 % par rapport à la LFI de 2024.

Dans le détail, 95 % des dépenses du CAS sont attribuées au programme 741, relatif aux régimes de retraite et d'invalidité des fonctionnaires de l'État. Or, le solde budgétaire annuel de ce programme est désormais déficitaire, et cette tendance doit s'aggraver à l'avenir. Selon les projections de la direction du budget, ce déficit s'élèvera à 1,107 milliard d'euros en 2025 ; 1,567 milliard d'euros en 2026 et 2,026 milliards d'euros en 2027. Cette évolution s'explique par la politique de réduction de la masse salariale de la fonction publique menée depuis plusieurs années, conjuguée à l'augmentation du nombre de retraités et à la hausse du montant moyen des pensions revalorisées sur l'inflation. Si les effets positifs de la réforme des retraites sont visibles et que le nombre de départs en retraite se contracte progressivement, cela n'est toutefois pas suffisant pour juguler l'augmentation des dépenses.

Or, le CAS « Pensions » est soumis par la loi organique du 1er août 2001 relative aux lois de finances (Lolf) à une obligation d'équilibre, en vertu de laquelle son solde budgétaire cumulé doit être excédentaire en tout instant. Jusqu'en 2021, le CAS enregistrait des soldes annuels excédentaires, portés par la dynamique vertueuse d'une faible inflation, du relèvement des taux de contribution employeur de l'État, et de la montée en charge de la réforme des retraites de 2010.

Cette tendance s'est inversée depuis 2022, et le CAS enregistre désormais des soldes annuels déficitaires de plus en plus importants. Le déficit s'élevait à 500 millions d'euros en 2023, et s'est aggravé en 2024, à hauteur de 3,5 milliards d'euros, en raison de la forte revalorisation des pensions sur l'inflation. Les prévisions de 2024 projetaient un solde cumulé déficitaire dès 2025. Cela justifie l'augmentation de 4 points du taux de contribution employeur au titre des personnels civils dans le PLF pour 2025, qui s'élèvera ainsi à 78,28 %. Selon la direction du budget, la hausse d'un point de taux permet d'augmenter les recettes du CAS « Pensions » de 550 millions d'euros en 2025 - soit 2,022 milliards d'euros au total, et une hausse de 6,7 % par rapport à l'exécution de 2023.

Cette mesure, couplée à l'économie projetée d'une moindre revalorisation des pensions sur l'inflation, permettra ainsi de redresser provisoirement la trajectoire du solde cumulé du CAS, qui restera toutefois déficitaire à l'horizon 2027.

Nous ne pouvons nous satisfaire d'un tel sursis, d'autant que les prévisions de revalorisation sur l'inflation ne sont désormais plus d'actualité. Dans ce contexte, une refonte du mode de financement du CAS me semble nécessaire. Le relèvement du taux de contribution employeur de l'État, dont les documents budgétaires indiquent qu'il pourrait être réitéré à court terme, ne peut être le seul levier pour maintenir le solde cumulé du CAS « Pensions » à un niveau excédentaire.

À l'aune de ces observations, je vous invite, mes chers collègues, à donner un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du CAS « Pensions ». Comme je l'ai déjà indiqué l'année dernière, nous ne pouvons faire obstacle au paiement des pensions des assurés des régimes spéciaux et des fonctionnaires. Je formule néanmoins des réserves relatives, d'une part, à la nécessaire actualisation des dépenses sur l'hypothèse de revalorisation des pensions finalement retenue et, d'autre part, à la fragilité de la situation du CAS « Pensions », au regard de son obligation de solde cumulé excédentaire. Si je me félicite que le périmètre de la mission reste inchangé et que le Parlement puisse toujours suivre les crédits d'équilibres alloués par la Cnav aux régimes fermés, je souhaite que la comptabilité soit plus transparente et qu'elle renseigne clairement le montant de la subvention d'équilibre versée par l'État à la Cnav.

Mme Monique Lubin. - Je partage la nécessité de transparence sur le montant de la subvention d'équilibre versée par la Cnav.

Nous nous abstiendrons sur le vote de cette mission. Nous partageons l'idée d'abonder les comptes pour verser les pensions mais, par cette abstention, nous montrons notre désaccord concernant la non-revalorisation des pensions au 1er janvier 2025.

Le CAS « Pensions » mérite des explications et un débat. L'État et les collectivités locales paient les salaires et les retraites des fonctionnaires. Ces sommes doivent être inscrites au budget. Si le CAS « Pensions » est déficitaire, l'État devra compenser.

Mme Cathy Apourceau-Poly. - À l'origine, tous les retraités devaient bénéficier d'une revalorisation de leur pension ; finalement, après discussion, seules les petites retraites sont aujourd'hui concernées. Si la motion de censure devait être votée cet après-midi, toutes les retraites seraient revalorisées au 1er janvier 2025, ce qui serait une bonne nouvelle.

Mme Pascale Gruny, rapporteur pour avis. - Madame Lubin, il serait intéressant d'avoir un débat sur le CAS « Pensions ». Le système, en effet, est très complexe.

M. Philippe Mouiller, président. - Je propose d'élargir le débat au fonctionnement du Fonds de réserve pour les retraites (FFR) et de la Caisse d'amortissement de la dette sociale (Cades).

La commission émet un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

LISTE DES PERSONNES

ENTENDUES

ET CONTRIBUTIONS ÉCRITES

· Direction du budget

Élise Delaitre, sous-directrice des finances sociales

Arthur Corbel, adjoint au chef du bureau des retraites et régimes spéciaux

Etienne Canton, adjoint au chef du bureau des retraites et régimes spéciaux

Tristan Quesnel, adjoint au chef du bureau des retraites et régimes spéciaux

· Service des retraites de l'État

Guillaume Talon, directeur

Arthur Cazaubiel, chef du bureau financier et statistiques

* 1 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, article 1er.

* 2 Selon la direction du budget, la mesure de décalage de la revalorisation des pensions sur l'inflation, telle que prévue dans la version initiale du PLFSS, devait rapporter 100 millions d'euros à la mission RSR, dont 97 millions d'euros pour la SNCF et la RATP.

* 3 Société nationale d'exploitation industrielle des tabacs et allumettes.

* 4 Rapport général n° 144 (2024-2025), tome III, annexe 25, de Mme Sylvie Vermeillet, rapporteure spéciale à la commission des finances du Sénat.

* 5 Cette obligation figure à l'article 21-II de la LOLF. Le solde budgétaire cumulé s'entend de la somme des recettes à laquelle est soustraite la somme des dépenses, depuis la création du compte.