B. LE CONTEXTE BUDGÉTAIRE ACTUEL PERMET ENFIN D'ENVISAGER UNE RÉFORME DU CRÉDIT D'IMPÔT RECHERCHE

1. Depuis plusieurs années, le Sénat a proposé des pistes de réforme qui n'avaient jusqu'à présent pas été retenues par les Gouvernements précédents

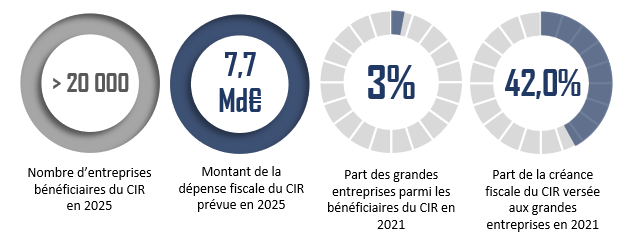

Si les crédits alloués permettent avant tout de financer la recherche publique, le rapporteur considère qu'une politique efficace de soutien à la recherche repose aussi sur un partenariat d'ampleur avec les entreprises innovantes, qui bénéficient aujourd'hui de nombreuses incitations budgétaires et fiscales. La principale demeure le crédit d'impôt recherche (CIR), facteur d'attractivité, mais dont l'efficacité est contestée depuis sa dernière réforme en 2008.

Source : commission des affaires économiques, à partir des données budgétaires

Alors que les Gouvernements précédents s'étaient engagés à présenter une réforme du CIR qui n'a jamais eu lieu, le rapporteur souhaiterait rappeler que les récents travaux transpartisans de la mission d'information du Sénat sur l'excellence de la recherche ont proposé de le réformer à moyens constants afin de mieux cibler les TPE-PME innovantes :

· suppression du taux de 5 % au-delà du plafond de 100 M€ ;

· calcul du CIR au niveau du groupe et non de chaque filiale pour les entreprises pratiquant l'intégration fiscale ;

· augmentation à due concurrence du taux applicable jusqu'à 100 M€ de dépenses afin de compenser l'impact budgétaire de ces deux réformes cumulées.

2. Aujourd'hui, une réforme du crédit d'impôt recherche permet d'envisager la prorogation d'autres dispositifs de soutien à l'innovation

Pour la première fois depuis plusieurs années, les débats parlementaires autour du PLF 2025 sont propices à une réforme du CIR, d'autant plus qu'il n'est ni proposé de reconduire le crédit d'impôt innovation (CII), ni le dispositif de soutien aux jeunes entreprises innovantes (JEI). Sur ce dernier point, cela se traduit par une baisse de 93 % des crédits alloués au financement de l'action 2 « Soutien et diffusion de l'innovation technologique » du programme 192 « Recherche en matière économique et industrielle » (P192), alors que la LFI 2024 avait accordé un financement de 301,6 M€ au dispositif JEI.

Toutefois, face à la forte mobilisation parlementaire et de l'écosystème de la recherche et des start-ups, le rapporteur relève avec intérêt le changement de position du Gouvernement qui, lors de la première lecture du PLFSS à l'Assemblée nationale, a souhaité rétablir l'exonération JEI à hauteur de 220 M€, conformément aux dernières prévisions de l'Agence centrale des organismes de sécurité sociale (ACOSS). Le rapporteur appelle le Gouvernement à confirmer ce choix dans la suite de la navette parlementaire, ce qui nécessitera en parallèle d'amender le PLF 2025 pour compenser à l'ACOSS ces exonérations.

Le rapporteur souscrit également aux propositions de réformes de l'assiette du CIR adoptées par la commission des finances du Sénat à l'initiative de son rapporteur général et dans la continuité de la revue des dépenses effectuée par l'IGF, notamment pour :

· supprimer le dispositif « jeunes docteurs » ;

· exclure des frais liés aux brevets, des dépenses de normalisation et des dépenses de veille technologique ;

· modifier le niveau de prise en compte des frais de fonctionnement.