II. LE CONTEXTE ACTUEL DE RARÉFACTION DES CESSIONS MET TOUTEFOIS LE COMPTE D'AFFECTATION SPÉCIALE FACE À SES CONTRADICTIONS

A. DES RESSOURCES DE PLUS EN PLUS BUDGÉTAIRES : LA « NOUVELLE NORME » DU CAS PFE ?

1. La raréfaction des cessions d'actifs, tendance qui semble durable, conduit à rechercher d'autres ressources de financement du CAS

Traditionnellement, le CAS PFE finance des opérations en capital au moyen des produits d'autres opérations, comme des cessions d'actifs, conformément à la logique d'un compte d'affectation spéciale qui associe à certaines opérations des recettes particulières en relation directe avec les dépenses concernées.

Toutefois, la dernière cession majeure de titres de l'État actionnaire a eu lieu en novembre 2019, avec la vente de 52 % de la Française des jeux (FDJ) et son introduction en bourse. À la suite de la crise Covid-19, l'État actionnaire a largement modifié son mode d'intervention, dans un contexte de marché atone, peu propice à la vente d'actifs, mais aussi de prise en compte croissante des enjeux de souveraineté dans la politique économique. La raréfaction des cessions d'actifs, voire leur quasi disparition depuis 2019, semble donc être une tendance durable, qui ne relève plus seulement de facteurs conjoncturels mais aussi et surtout d'une inflexion stratégique.

Si ce constat, en ligne avec la défense des intérêts stratégiques de la Nation, est à ce titre salué par la rapporteure, il pose la question du financement futur du CAS PFE. La rapporteure rappelle à cette occasion que les dividendes de l'État actionnaire ne financent pas directement le CAS, mais le budget général.

2. Conformément à la dynamique impulsée depuis 2020, le CAS PFE est sous perfusion du budget général en 2024

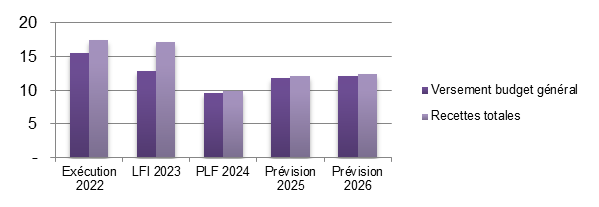

D'après le projet de loi de finances pour 2024, 98 % des ressources du CAS sont issues du budget général : cela représente 9,6 milliards d'euros sur les 9,9 milliards d'euros de crédits prévus pour le CAS en 2024. Les 2 % restants sont issus de produits de cessions - limités à 45 millions d'euros de crédits - et d'autres produits comme les retours sur investissement du PIA, à hauteur de 180 millions d'euros. Cette dynamique, qui n'est pas nouvelle, va même s'accentuer dans les années à venir.

Versements du budget général parmi les recettes totales du CAS PFE, en milliards d'euros

Si cette alimentation du CAS via le budget général est visiblement nécessaire, les autres ressources étant largement insuffisantes par rapport aux dépenses prévues, elle pose plusieurs questions :

· celle, bien sûr, de la raison d'être du compte d'affectation spéciale, s'il ne met plus en relation des dépenses et des recettes particulières ;

· celle de sa lisibilité : outre les produits de cessions et les retours sur investissements de divers fonds, il est financé par pas moins de 6 programmes du budget général. À titre d'exemple, 30 millions sont abondés du budget général depuis le programme 144 « Défense », 955 millions d'euros depuis le PIA et France 2030, 150 millions depuis le programme 365 « Aide publique au développement » ou encore 150 millions depuis le programme 367 « Économie ».

Chaque année depuis 2022, la commission souligne l'éloignement progressif du CAS de sa raison d'être. Au-delà du formalisme budgétaire et comptable, la commission estime que cette tendance réduit encore la lisibilité de l'information budgétaire.