- L'ESSENTIEL

- I. L'ÉTAT ACTIONNAIRE, UN OUTIL ESSENTIEL

À LA DÉFENSE DE NOTRE SOUVERAINETÉ QUI DOIT MIEUX ASSOCIER

LE PARLEMENT

- II. LE CONTEXTE ACTUEL DE RARÉFACTION DES

CESSIONS MET TOUTEFOIS LE COMPTE D'AFFECTATION SPÉCIALE FACE À

SES CONTRADICTIONS

- I. L'ÉTAT ACTIONNAIRE, UN OUTIL ESSENTIEL

À LA DÉFENSE DE NOTRE SOUVERAINETÉ QUI DOIT MIEUX ASSOCIER

LE PARLEMENT

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 129 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

AVIS PRÉSENTÉ au nom de la commission des affaires

économiques (1) sur le projet de loi

de finances,

considéré comme adopté par l'Assemblée

nationale |

|

TOME VIII PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

Par Mme Martine BERTHET, Sénatrice |

|

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Pierre Médevielle, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; M. Jean-Pierre Bansard, Mme Martine Berthet, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Mme Evelyne Corbière Naminzo, MM. Pierre Cuypers, Daniel Fargeot, Gilbert Favreau, Stéphane Fouassin, Mmes Amel Gacquerre, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Vincent Louault, Mme Marianne Margaté, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Mme Sophie Primas, M. Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Lucien Stanzione, Jean-Claude Tissot. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

Réunie le 29 novembre 2023, la commission des affaires économiques a donné, contre l'avis de sa rapporteure Martine Berthet, un avis défavorable à l'adoption des crédits du compte d'affectation spéciale (CAS) « Participations financières de l'État ».

Si la commission constate que la valorisation des entreprises cotées du portefeuille de l'État a retrouvé des niveaux satisfaisants par rapport à ceux constatés après la crise sanitaire, elle déplore le manque de clarté de la stratégie actuelle, notamment au regard des enjeux auxquels fait face EDF et aux velléités de prises de contrôle de certaines entreprises stratégiques par des investisseurs étrangers.

La commission appelle, une fois de plus, le Gouvernement à mettre à jour la stratégie de l'État actionnaire, celle de 2017 étant largement obsolète.

Le manque d'information du Parlement sur les opérations du CAS PFE est un constat récurrent de la commission lors de l'examen du projet de loi de finances : sans attendre le prochain budget, la rapporteure appelle donc autant l'APE que le Gouvernement à présenter au Parlement les futures opérations menées en 2024.

Enfin, malgré une focale délibérément plus « économique » que budgétaire, la commission réitère ses critiques constamment formulées depuis 2022 concernant le financement du CAS à partir du budget général et sa contribution artificielle à l'amortissement de la dette « covid ».

I. L'ÉTAT ACTIONNAIRE, UN OUTIL ESSENTIEL À LA DÉFENSE DE NOTRE SOUVERAINETÉ QUI DOIT MIEUX ASSOCIER LE PARLEMENT

A. LA PHYSIONOMIE ACTUELLE DU PORTEFEUILLE DE PARTICIPATIONS APPELLE UNE MISE À JOUR DE LA STRATÉGIE DE L'ÉTAT ACTIONNAIRE

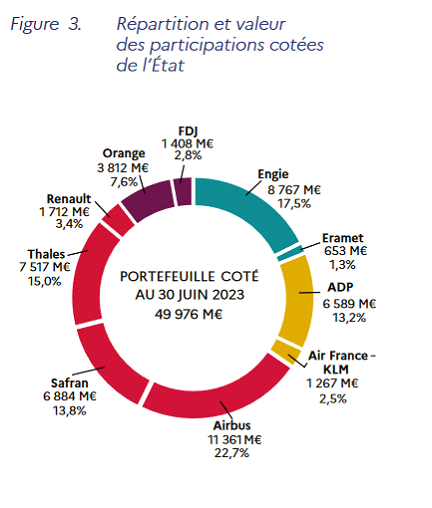

1. Renforcé par le rachat de la totalité du capital d'EDF, achevé en 2023, le portefeuille de l'APE inclut des entreprises essentielles à la souveraineté nationale

Opération emblématique pour l'APE en 2023, l'augmentation de la participation de l'État au capital d'EDF s'est achevée le 8 juin par le retrait de la cote de l'entreprise, devenue à 100 % propriété de l'État. Pour la rapporteure, cette opération menée avec succès en 2023 traduit une inflexion en faveur de l'utilisation de l'actionnariat public comme soutien à la politique économique et à la souveraineté, à rebours de la stratégie de 2017 qui entendait accélérer les cessions pour financer l'innovation. Pour autant, la question du financement des chantiers futurs d'EDF - et notamment la construction de 6 EPR et le grand carénage - demeure ouverte.

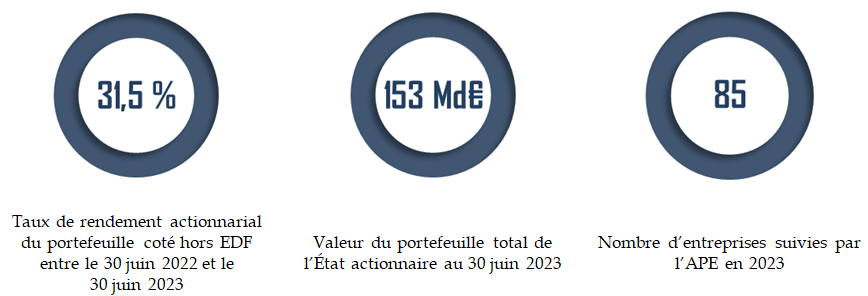

La rapporteure salue également le fait que la valorisation du portefeuille coté de l'État ait retrouvé un niveau satisfaisant, après un décrochage durable par rapport aux valeurs du CAC 40 à la suite des difficultés de beaucoup d'entreprises durant la crise Covid-19. À partir de mars 2022, la valorisation des entreprises suivies par l'APE a retrouvé un rythme similaire à celles du CAC 40. Depuis, le portefeuille de l'État actionnaire se porte relativement bien : d'après le projet annuel de performance, entre juin 2022 et juin 2023, le taux de rendement actionnarial du portefeuille coté hors EDF est en augmentation de 31,5 %, contre 28,9 % pour le CAC 40. De même, selon les informations obtenues par la rapporteure, entre le 23 novembre 2022 et le 23 novembre 2023, le portefeuille côté de l'APE a légèrement surperformé le CAC 40 avec une augmentation de 9,49 %, contre 8,97 % pour le CAC 40.

L'année 2023 a aussi été marquée par la poursuite du redressement de la situation financière d'Air France-KLM. L'entreprise a remboursé en avril l'intégralité des 320 millions d'euros d'aides versées par l'État français pour faire face à la crise sanitaire, ce qui lui a permis de lever les contraintes opérationnelles fixées par la Commission européenne en contrepartie de ces aides d'État - notamment des restrictions en matière de rémunérations des dirigeants et de versement des dividendes. Dans la foulée de ce remboursement, l'État français a souscrit à de nouveaux titres Air France KLM afin de ne pas dégrader la trésorerie du groupe, avec l'accord de la Commission européenne.

Enfin, les dividendes de l'État actionnaire sont stables : les prévisions de l'APE estiment leur montant à 2,3 milliards d'euros pour 2023, soit le même montant qu'en 2022, après 2,1 milliards en 2021 et 0,3 milliard en 2020. Cette apparente stabilité masque une recrudescence des dividendes en numéraire (et non en action) qui ont retrouvé un niveau qui n'avait pas été atteint depuis 2015 : 2,2 milliards d'euros.

2. Toutefois, le Gouvernement n'a jamais officiellement mis à jour la doctrine de l'État actionnaire qui date de 2017

La doctrine de l'État actionnaire telle qu'actualisée en 2017 identifie trois axes d'interventions, incitant au désengagement des autres domaines :

· les entreprises dites de « souveraineté » (défense et nucléaire) ;

· les entreprises participant à des missions de service public ou d'intérêt général national ou local pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

· les entreprises pour lesquelles il existe un risque systémique en cas de défaillance.

Tirant les enseignements de la crise sanitaire, l'APE a identifié en 2021 quatre nouveaux facteurs d'interventions de l'État actionnaire, qui ont été réitérés en 2022 :

· la nécessité de continuer à soutenir des entreprises frappées par la crise ;

· la prise en compte de la souveraineté économique et des besoins liés à la réindustrialisation du pays ;

· les exigences environnementales qui accélèrent la transformation des modèles économiques ;

· l'accompagnement des disruptions numériques et technologiques.

Ces facteurs d'interventions ont été confirmés pour 2024 par le commissaire aux participations de l'État, à ceci près que le soutien aux entreprises frappées par la crise, moins d'actualité plus de trois ans après la crise sanitaire, ne fait plus office de priorité.

Malgré cette évolution salutaire, la rapporteure ne peut que souligner l'absence de politique mise à jour et formalisée sur la doctrine de l'État actionnaire de la part du Gouvernement. À l'heure où l'État vient d'achever une opération structurante - la détention à 100 % du capital d'EDF -, le flou sur sa stratégie actionnariale n'est pas acceptable.

Certes, l'APE mène une politique volontariste auprès des entreprises de son portefeuille en matière de valorisation de leur performance et de responsabilité sociale et environnementale : incitation à fixer des critères extra-financiers dans les rémunérations variables des dirigeants, formalisation de stratégies en matière d'achats durables, etc. Toutefois, la rapporteure estime que la stratégie de l'État actionnaire doit, plus que jamais, faire l'objet d'un cap fixé au niveau gouvernemental.

Préciser la doctrine de l'État actionnaire permettrait aussi d'affiner et d'expliciter la complémentarité entre l'APE et les autres actionnaires publics que sont la Caisse des dépôts et Bpifrance. Ces deux derniers sont davantage présents dans des entreprises de taille plus réduite, via des participations minoritaires, oeuvrant au financement de l'innovation. Néanmoins, l'articulation des interventions des différents actionnaires publics pourrait être améliorée : il s'agit d'une recommandation récurrente de la commission mais aussi de la Cour des comptes1(*).

La rapporteure appelle donc le Gouvernement à actualiser la doctrine de l'État actionnaire formalisée en 2017, à l'aune des changements majeurs de politique économique intervenus depuis la crise Covid-19.

B. LA POLITIQUE DE L'ÉTAT ACTIONNAIRE FAIT POUR L'INSTANT L'OBJET D'UNE MISE EN oeUVRE OPAQUE

1. Le Parlement n'est pas informé a priori ni de l'utilisation, ni de l'origine des crédits

Les crédits dédiés aux opérations en capital de l'État actionnaire ne font généralement l'objet d'aucune information a priori : préserver la confidentialité d'un achat ou d'une vente de titres permet d'éviter une modification non souhaitée, à la hausse ou à la baisse, de leur valeur. Ainsi, l'origine des 45 millions d'euros de crédits inscrits au titre des produits de cession en 2024 n'est pas précisée par le Gouvernement.

Au-delà des questions de confidentialité, les crédits inscrits au titre d'opérations en capital sont souvent insuffisamment estimés, ce qui réduit la portée de l'autorisation parlementaire puisque des modifications en gestion, voire des reports de crédits peuvent intervenir. Du fait des difficultés d'évaluation des besoins, le Gouvernement fait souvent le choix de sur-doter le CAS. Le PLF 2024 prévoit ainsi que les opérations relevant du périmètre de l'APE seront financées à hauteur de 1,652 milliard d'euros par des crédits reportés de 2023. Le report est justifié par la non-réalisation d'opérations confidentielles initialement prévues en 2023, qui avaient elles-mêmes été reportées de 2022 à 2023.

Entre confidentialité et difficultés d'évaluation, l'information du Parlement est donc clairement lacunaire en matière d'opérations en capital, ce qui limite la portée de son autorisation et son appréciation de la politique de l'État actionnaire.

2. Pourtant, des outils existent afin de renforcer cette information tout en préservant la bonne réalisation des opérations

La commission estime que le Parlement pourrait être davantage associé à la mise en oeuvre de la politique de l'État actionnaire, et ce d'autant plus dans un contexte marqué par un souci grandissant pour la souveraineté économique.

Pour les opérations les plus stratégiques, l'absence d'information a priori est regrettable : l'argument de la confidentialité est recevable mais des outils existent pour la conserver tout en informant la représentation nationale des grands choix de politique économique du Gouvernement. La rapporteure réitère donc la proposition, déjà endossée par la commission des affaires économiques dans le passé, d'auditions à huis clos de l'APE et du Gouvernement portant à la fois sur la stratégie de long terme de l'État actionnaire et sur certaines opérations patrimoniales, à l'issue desquelles aucun compte rendu ne serait publié, ou uniquement postérieurement à la réalisation desdites opérations. A minima, elle invite le Gouvernement ou l'APE à rendre compte devant le Parlement de tout changement significatif intervenant durant l'année par rapport aux crédits autorisés en loi de finances.

Sans attendre l'examen du prochain budget, la rapporteure invite donc les représentants de l'État actionnaire, l'APE aussi bien que le Gouvernement à rendre compte des opérations en capital qui auront été menées durant l'année. Pour les prochains exercices, des auditions à huis clos portant sur les opérations stratégiques pourraient être menées.

II. LE CONTEXTE ACTUEL DE RARÉFACTION DES CESSIONS MET TOUTEFOIS LE COMPTE D'AFFECTATION SPÉCIALE FACE À SES CONTRADICTIONS

A. DES RESSOURCES DE PLUS EN PLUS BUDGÉTAIRES : LA « NOUVELLE NORME » DU CAS PFE ?

1. La raréfaction des cessions d'actifs, tendance qui semble durable, conduit à rechercher d'autres ressources de financement du CAS

Traditionnellement, le CAS PFE finance des opérations en capital au moyen des produits d'autres opérations, comme des cessions d'actifs, conformément à la logique d'un compte d'affectation spéciale qui associe à certaines opérations des recettes particulières en relation directe avec les dépenses concernées.

Toutefois, la dernière cession majeure de titres de l'État actionnaire a eu lieu en novembre 2019, avec la vente de 52 % de la Française des jeux (FDJ) et son introduction en bourse. À la suite de la crise Covid-19, l'État actionnaire a largement modifié son mode d'intervention, dans un contexte de marché atone, peu propice à la vente d'actifs, mais aussi de prise en compte croissante des enjeux de souveraineté dans la politique économique. La raréfaction des cessions d'actifs, voire leur quasi disparition depuis 2019, semble donc être une tendance durable, qui ne relève plus seulement de facteurs conjoncturels mais aussi et surtout d'une inflexion stratégique.

Si ce constat, en ligne avec la défense des intérêts stratégiques de la Nation, est à ce titre salué par la rapporteure, il pose la question du financement futur du CAS PFE. La rapporteure rappelle à cette occasion que les dividendes de l'État actionnaire ne financent pas directement le CAS, mais le budget général.

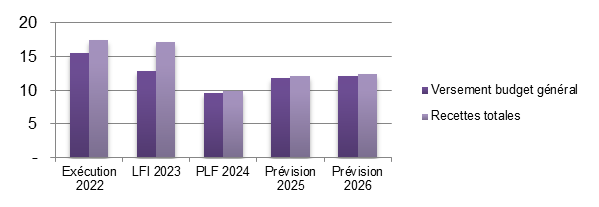

2. Conformément à la dynamique impulsée depuis 2020, le CAS PFE est sous perfusion du budget général en 2024

D'après le projet de loi de finances pour 2024, 98 % des ressources du CAS sont issues du budget général : cela représente 9,6 milliards d'euros sur les 9,9 milliards d'euros de crédits prévus pour le CAS en 2024. Les 2 % restants sont issus de produits de cessions - limités à 45 millions d'euros de crédits - et d'autres produits comme les retours sur investissement du PIA, à hauteur de 180 millions d'euros. Cette dynamique, qui n'est pas nouvelle, va même s'accentuer dans les années à venir.

Versements du budget général parmi les recettes totales du CAS PFE, en milliards d'euros

Si cette alimentation du CAS via le budget général est visiblement nécessaire, les autres ressources étant largement insuffisantes par rapport aux dépenses prévues, elle pose plusieurs questions :

· celle, bien sûr, de la raison d'être du compte d'affectation spéciale, s'il ne met plus en relation des dépenses et des recettes particulières ;

· celle de sa lisibilité : outre les produits de cessions et les retours sur investissements de divers fonds, il est financé par pas moins de 6 programmes du budget général. À titre d'exemple, 30 millions sont abondés du budget général depuis le programme 144 « Défense », 955 millions d'euros depuis le PIA et France 2030, 150 millions depuis le programme 365 « Aide publique au développement » ou encore 150 millions depuis le programme 367 « Économie ».

Chaque année depuis 2022, la commission souligne l'éloignement progressif du CAS de sa raison d'être. Au-delà du formalisme budgétaire et comptable, la commission estime que cette tendance réduit encore la lisibilité de l'information budgétaire.

B. LE CAS EST DE PLUS EN PLUS UTILISÉ COMME UN VÉHICULE BUDGÉTAIRE DÉTOURNÉ DE SA VOCATION PRINCIPALE

1. La contribution du CAS à la réduction de la dette publique est totalement artificielle

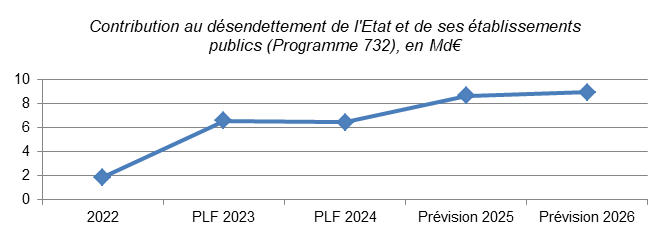

Le programme 732 « Contribution au désendettement de l'État et de ses établissements publics », créé en 2007, procède d'une logique où le produit des cessions d'actifs alimente l'effort de réduction de la dette publique. Cependant, entre 2008 et 2021, les crédits inscrits au titre de ce programme ont été, sauf exception, quasi nuls : aucun crédit entre 2009 et 2013, en 2016 ou en 2019, alors même que des cessions étaient réalisées.

C'est depuis 2022 que de nouveau, des crédits conséquents sont inscrits au titre de ce programme : 1,89 milliard d'euros en 2022 ; 6,58 milliards d'euros en 2023 et 6,474 milliards d'euros en 2024. En 2024, les dépenses au titre du désendettement sont deux fois supérieures à celles prévues au titre des opérations en capital ! Selon le projet annuel de performance, cette tendance est même appelée à s'accentuer dans les années à venir : 8,981 milliards d'euros sont prévus au titre du programme 732 en 2026.

Au sein du projet annuel de performance, l'indicateur choisi pour le programme 732 illustre cette dérive : le ratio « désendettement / investissement », censé mettre en lumière quelle part des produits de cessions contribue à réduire l'endettement, s'élève à 191 % !

Ces crédits inscrits au titre du programme 732 répondent à la volonté du Gouvernement d'isoler comptablement les 165 milliards d'euros de dette « covid », censés être amortis sur 20 ans : le montant des crédits fléchés vers la caisse de la dette publique est déterminé selon une formule qui dépend notamment de la croissance.

Dans le contexte actuel, cette contribution à l'amortissement de la dette « covid » relève d'un pur artifice face auquel la représentation nationale ne doit pas être dupe. Alors que le CAS ne compte quasiment plus aucune ressource issue des cessions d'actifs, ce désendettement est aujourd'hui financé par des crédits du budget général. Des crédits du budget général transitent donc par le CAS pour alimenter la caisse de la dette publique : il s'agit d'un pur tour de passe-passe budgétaire, déjà dénoncé par la rapporteure l'an dernier, qui, loin de réduire la dette, accroît le déficit !

2. D'autres dépenses qui transitent par le CAS répondent à de simples conventions comptables, ce qui réduit la lisibilité du compte

Pour une part non-négligeable, les dépenses du CAS financent des opérations ne relevant pas du périmètre de l'APE, comme des transferts budgétaires vers des fonds du PIA qui sont en réalité gérés par le secrétariat général pour l'investissement (SGPI). Dans ce cas, le CAS PFE n'agit que comme un simple opérateur budgétaire et comptable pour le compte du SGPI. En effet, seul le CAS PFE est habilité à réaliser des opérations patrimoniales.

Ainsi, sur les 3,1 milliards d'euros de crédits inscrits au titre d'augmentations de capital, dotations en fonds propres et avances d'actionnaires pour 2024, 1,3 milliard ne relève pas du périmètre de l'APE et financera des investissements au titre du PIA et de France Relance (955 millions d'euros), auprès des banques multilatérales de développement (198 millions d'euros) et le renforcement en fonds propres de l'Agence française de développement (150 millions d'euros).

Encore une fois, l'éclatement de ces dépenses réduit la lisibilité du CAS.

Si, au niveau de ses ressources, le CAS s'éloigne de plus en plus de sa raison d'être en se finançant via le budget général, il s'écarte aussi de ses missions originelles en dépenses. Il en résulte que les deux tiers de ses dépenses financent artificiellement la réduction de la dette publique, limitant grandement la portée du CAS PFE en termes de transcription de la vision de l'État actionnaire.

EXAMEN EN COMMISSION

Réunie le mercredi 29 novembre 2023, la commission a examiné le rapport pour avis de Mme Martine Berthet sur les crédits du compte d'affectation spéciale « Participations financières de l'État » du projet de loi de finances pour 2024.

Mme Dominique Estrosi Sassone, présidente. - Nous examinons ce matin les crédits du compte d'affectation spéciale (CAS) « Participations financières de l'État ».

Mme Martine Berthet, rapporteure pour avis. - Cette année 2023 a été marquée par l'achèvement d'une opération structurante pour l'État actionnaire : la finalisation du rachat de 100 % du capital d'EDF, annoncé en juillet 2022. Nous pouvons nous réjouir que l'État actionnaire garde dans son giron le plus proche les entreprises les plus stratégiques pour sa souveraineté, surtout lorsqu'elles sont confrontées, comme EDF, à des défis immenses. L'année 2023 a aussi été marquée par la poursuite du redressement de la situation financière d'Air France-KLM. L'entreprise a remboursé en avril l'intégralité des 320 millions d'euros d'aides versées par l'État pour faire face à la crise sanitaire.

La valorisation du portefeuille coté de l'État actionnaire a retrouvé un niveau satisfaisant par rapport aux niveaux constatés après la crise sanitaire. Les entreprises publiques étaient largement en décrochage par rapport au CAC 40. Mais cela va beaucoup mieux depuis mars 2022. Depuis novembre dernier, le portefeuille de l'État actionnaire a même été légèrement plus performant que le CAC 40 - + 9,5 %, contre + 9 %.

Concernant la doctrine de l'État actionnaire, le commissaire aux participations de l'État a confirmé les priorités identifiées en 2021, à savoir la prise en compte de la souveraineté économique et la ré-industrialisation, la prise en compte des exigences environnementales ainsi que l'accompagnement des évolutions numériques. Nous pouvons saluer le fait que l'axe « Soutien aux entreprises frappées par la crise » soit abandonné, trois ans après la crise sanitaire où l'État actionnaire a opéré plusieurs sauvetages.

Au gré de mes auditions, j'ai pu constater que l'Agence des participations de l'État (APE) mène une politique plutôt volontariste auprès des entreprises de son portefeuille, en matière de valorisation de leur performance et de responsabilité sociale et environnementale.

Toutes ces évolutions sont à saluer, mais elles appellent plus que jamais à une mise à jour de la doctrine officielle de l'État actionnaire par le Gouvernement : celle de 2017, qui allait vers un désengagement progressif de l'État, est totalement obsolète. Certes, l'APE se fixe des objectifs, mais le Gouvernement doit fixer un cap clair.

Bien sûr, les critiques que nous réitérons chaque année sont toujours valables. Mais elles concernent un volet plus budgétaire, plus comptable. J'ai estimé que les progrès accomplis sur le plan économique, sur les questions de souveraineté particulièrement, justifiaient un avis favorable de notre part. Le formalisme comptable et budgétaire est une autre affaire.

Je vous rappelle toutefois les principaux points d'attention.

D'une part, 98 % des recettes du compte d'affectation spéciale proviennent du budget général. Cela détourne le CAS de sa raison d'être, qui est de financer des opérations en capital, au moyen des recettes d'autres opérations en capital. Cependant, dans un contexte plus propice aux nationalisations qu'aux privatisations, il faut bien trouver des sources de financement !

D'autre part, les deux tiers des dépenses du CAS viennent alimenter la caisse de la dette publique, pour contribuer de façon totalement artificielle au désendettement. C'est un pur effet d'affichage, et cela détourne aussi le CAS de sa raison d'être.

Enfin, je tiens à souligner que l'information du Parlement sur les opérations en capital est toujours aussi lacunaire. Je le conçois, il faut garder certaines opérations stratégiques confidentielles, afin de ne pas renchérir ou faire chuter le prix des actifs sous l'effet des annonces. Mais le Gouvernement ne doit pas maintenir le Parlement dans l'ignorance. Des outils existent pour allier confidentialité et information du Parlement ; je pense, par exemple, aux auditions à huis clos, sans compte rendu.

Autre source de manque d'information : la difficile évaluation des crédits, qui pousse le Gouvernement à sur-doter le compte d'affectation spéciale, entraînant des reports. Ce n'est pas tant un problème budgétaire qu'un problème de portée de l'autorisation parlementaire. Pour 2024 par exemple, plus de 1,5 milliard d'euros de crédits pourront être mobilisés pour financer des opérations relevant du périmètre de l'APE, mais ils ont été approuvés par le Parlement en... 2022 ! Et ils ont été constamment reportés depuis, en raison d'une opération confidentielle non réalisée.

C'est pourquoi j'ai fortement insisté auprès du nouveau commissaire aux participations de l'État sur la nécessité de revenir devant le Parlement, sans attendre l'examen du prochain budget, afin de s'expliquer si des opérations en capital sont menées dans un futur proche. Ma demande a été bien accueillie : attendons de voir si elle sera effectivement mise en oeuvre.

C'est pourquoi je propose un avis favorable à l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État », principalement pour souligner le fait que les priorités identifiées pour l'État actionnaire vont dans le bon sens, celui de la préservation de la valeur d'entreprises essentielles à la souveraineté de la France. C'est une politique qu'il convient désormais de formaliser et de partager davantage avec le Parlement.

M. Franck Montaugé. - Merci pour ce travail. Un sujet n'est pas du tout pris en compte dans ce CAS : la situation particulière de l'entreprise Atos, qui engage, d'une certaine manière, la question de la souveraineté nationale en matière de sécurité et de process sur des enjeux d'avenir, comme les supercalculateurs et le quantique. L'entreprise est en passe d'être rachetée, les conséquences potentielles pour l'avenir industriel de notre pays sont vertigineuses. Une solution temporaire de nationalisation pourrait nous donner le temps de réfléchir à la bonne stratégie nationale compte tenu de la situation de l'entreprise aujourd'hui. Je proposerai un amendement en ce sens.

M. Fabien Gay. - Si on l'analyse sur le long cours, le CAS « Participations financières de l'État » dégringole. Une seule grosse entreprise - EDF - a été ré-étatisée et les autres ne sont que des participations dans quelques grandes entreprises, dont on ne sait pas bien pourquoi l'État y siège ni quel est son rôle en tant qu'actionnaire. Notre groupe considère que l'État ne peut pas agir comme un actionnaire privé. Nous considérons que cela relève d'une stratégie, pour arracher une entreprise aux griffes du marché.

Avec sa participation dans Renault par exemple, que fait l'État ? On l'entend peu ou pas sur les choix stratégiques qu'il y aurait à faire, comme les relocalisations, la sauvegarde des emplois ou des savoir-faire.

Dans ce contexte, pourquoi l'État participe-t-il encore à ces grandes entreprises ? Nous devons poser cette question. Dans certains domaines stratégiques, comme les médicaments, cette participation se justifie, la crise du covid-19 qui a mis notre pays en difficulté nous l'a bien rappelé.

Je serai clair : l'APE aujourd'hui se limite quasiment à EDF, ce qui ne va pas dans le bon sens. On souhaite une renationalisation, mais pas une ré-étatisation. À cet égard, que compte faire l'État ? L'entreprise va-t-elle être scindée en plusieurs entités ? L'accord récent entre l'État et EDF pour fixer à 70 euros le prix du mégawattheure ne permettra pas à EDF de faire face aux dépenses prévues, soit 65 milliards d'euros pour le désendettement, 50 milliards pour le Grand Carénage, et 50 milliards pour les réacteurs pressurisés évolutifs de nouvelle génération (EPR2 - Evolutionnary Power Reactor). C'est un défi à hauteur de 165 milliards d'euros que l'État actionnaire demande à EDF de relever en investissant lourdement. Je crains que, dans quelques années, on nous annonce qu'EDF n'y arrive pas et doive être démantelée. Le Gouvernement doit donc nous dire ce qu'il compte faire d'EDF.

Nous voulons renationaliser tout le secteur énergétique, TotalEnergies et Engie. D'ailleurs, la loi relative à la croissance et la transformation des entreprises (Pacte) a permis de réduire les dernières participations de l'État au capital d'Engie - nous étions les seuls à nous y être opposés - et la crise du gaz sur le marché européen, où nous n'avons plus aucun administrateur d'État, rend la question de sa renationalisation légitime.

Nous déposerons nous aussi un amendement visant à renationaliser de manière temporaire Atos, je rejoins les arguments de mon collègue Franck Montaugé. Nous pouvons au moins tous nous accorder sur le fait que l'on ne peut pas laisser cette entreprise stratégique être démantelée financièrement.

Vous l'aurez compris, nous sommes en désaccord complet avec la stratégie gouvernementale et donc nous ne voterons pas les crédits de la mission.

Mme Viviane Artigalas. - Je crois qu'on n'a aucune visibilité parce que l'État n'a plus aucune stratégie dans ce domaine. On pourrait ajouter l'industrie spatiale aux domaines déjà mentionnés par mes collègues. Ce programme pourtant devrait témoigner d'une vraie stratégie, globale, de l'État sur des secteurs clés de notre souveraineté.

M. Daniel Salmon. - L'État a investi 9,7 milliards d'euros pour étatiser EDF, ce qui ne résout en rien l'endettement de 65 milliards. Nous sommes devant un mur d'investissements de 25 milliards d'euros par an au bas mot, pendant plusieurs années et n'avons aucune visibilité sur l'avenir du groupe.

Par ailleurs, le groupe Atos, crucial pour notre souveraineté, en étant très impliqué dans les logiciels pour l'armée et les centrales nucléaires, attise, à l'heure actuelle, les convoitises d'investisseurs étrangers. Que fait l'État ? L'État stratège s'est désengagé depuis de nombreuses années, même si l'on constate un léger rebond en matière d'engagement. Or on a besoin d'une vision stratégique, qui nous engage vers la transition écologique et pas de saupoudrages occasionnels. En conséquence, nous ne voterons pas ces crédits.

M. Alain Chatillon. - Pour avoir fait ce rapport pendant une dizaine d'années, je suis surpris qu'il soit aussi bref et qu'il ne comporte pas de détails concrets, société par société, sur leur activité ou les résultats. Dans la mesure où l'État a investi beaucoup d'argent, il me semble important de savoir quelles sociétés méritent de bénéficier de crédits.

Mme Dominique Estrosi Sassone, présidente. - En réponse aux questions de M. Montaugé et de M. Gay, je vous informe que, avec le président de la commission des affaires étrangères, de la défense et des forces armées, Cédric Perrin, nous avons eu une réunion sur la question d'Atos. Nous organiserons vraisemblablement dès le début de 2024 une première audition commune du directeur d'Atos. Il appartiendra ensuite à nos deux commissions de voir comment nous poursuivrons nos travaux. Notre commission peut en effet demander à se voir octroyer les pouvoirs d'une commission d'enquête ou choisir, comme le suggérait Fabien Gay dans son courrier, d'instituer une mission flash avec deux co-rapporteurs, un au nom de la majorité et un au nom de l'opposition.

Mme Martine Berthet, rapporteure pour avis. - Personne ne nie l'aspect stratégique de l'entreprise Atos. Le commissaire des participations de l'État que j'ai interrogé sur ce sujet m'a indiqué qu'aucune opération particulière n'était prévue pour le moment sur Atos. On sait simplement qu'environ 1,8 milliard d'euros sont prévus pour des opérations en capital relevant du périmètre de l'APE, qui restent aujourd'hui confidentielles.

Je vous propose d'adopter les crédits pour obtenir plus d'informations. Je note des avancées par rapport aux années précédentes sur ce qui est mis en oeuvre par l'APE par exemple, au niveau d'EDF, de la mise à disposition de terrains non utilisés, de l'engagement en matière de responsabilité sociétale des entreprises (RSE) ou de décarbonation, etc. Cependant, le Gouvernement ne nous donne pas de stratégie claire.

Le portefeuille de l'État actionnaire comprend Renault, Orange, Air France, la SNCF, l'aéronautique, la défense, des valeurs stratégiques. Je n'ai parlé que de l'évolution globale, mais des données supplémentaires se trouvent dans le rapport.

La vente, entre autres, des actions Oceane a permis de consolider les fonds propres d'EDF et d'être bien notée en vue des investissements massifs qui devront être faits dans les prochaines années.

En résumé, les orientations de l'État font défaut, mais, je le répète, on constate des avancées de l'APE dans ses interventions à l'égard des entreprises stratégiques. Notez qu'il y a peu de mouvements en ce moment, la stratégie actuelle étant de conserver les entreprises dans le giron de l'État. Une opération de cession d'actifs à hauteur de 45 millions d'euros est prévue, mais nous n'aurons pas de précision sur ce sujet avant le printemps.

M. Alain Chatillon. - J'aimerais savoir ce que vous a dit le président de l'Agence : quelles sont les stratégies, quels sont les résultats de chaque société par rapport à leur chiffre d'affaires, quels sont les investissements à venir ; en somme, tous ces éléments contribuent à analyser un budget. Or nous n'avons pas d'informations. Je peux voter des crédits quand je dispose des chiffres et que je connais les objectifs assignés aux sociétés. En l'espèce, je ne voterai pas ces crédits. D'ailleurs, combien y a-t-il de sociétés aujourd'hui ?

M. Fabien Gay. - Quoi que l'on pense les uns ou les autres, on ne peut pas accepter d'entendre qu'il va y avoir une opération à 45 millions, sans savoir de quoi il s'agit. Comment décider avec si peu d'informations ? Je crois que l'État a une stratégie : le laisser-faire et le laisser-vendre, contrairement à ce qui est dit. Rappelez-vous Alstom. On a laissé de grandes entreprises être démantelées, y compris par le biais de participations financières d'États étrangers.

Madame la rapporteure, vous nous donnez une liste de groupes, mais si l'État actionnaire s'y conduit comme un partenaire privé, cela nous conduit à nous interroger. On le voit pour les stratégies en matière d'emplois : l'État n'est pas protecteur, et accepte de larges plans de licenciement ou de délocalisation. Nous voterons donc contre les crédits.

Mme Dominique Estrosi Sassone, présidente. - Je rappelle que la rapporteure émet un avis favorable sur les crédits de ce CAS pour souligner le fait que les priorités identifiées pour l'État actionnaire vont dans le bon sens, celui de la préservation d'entreprises essentielles à la souveraineté de la France.

M. Franck Montaugé. - Notre groupe s'abstiendra.

Mme Anne-Catherine Loisier. - J'aimerais savoir si des amendements sont proposés.

Mme Martine Berthet, rapporteure pour avis. - Le rapporteur spécial a déposé un amendement sur les crédits qui transitent du budget général pour alimenter la caisse de la dette publique.

Mme Amel Gacquerre. - Je m'abstiendrai pour toutes les raisons évoquées.

La commission émet un avis défavorable à l'adoption des crédits du compte d'affectation spéciale « Participations financières de l'État ».

LISTE DES PERSONNES ENTENDUES

Mardi 14 novembre 2023

- Ministère de l'économie, des finances et de la souveraineté industrielle et numérique - Agence des participations de l'État : M. Alexis ZAJDENWEBER, commissaire aux participations de l'État, Mme Bénédicte METON, secrétaire générale adjointe, MM. Gustave GAUQUELIN, secrétaire général, Antonin VALLS, chef de cabinet adjoint et pôle communication.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjlf2024.html

* 1 Cour des comptes, La gestion des participations financières de l'État durant la crise sanitaire, février 2022.