B. FACE À CETTE SITUATION, LA TENTATION DE CRÉER DE LOIS DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES : LE RISQUE D'UN NOUVEAU CARCAN POUR LES COLLECTIVITÉS

1. La proposition d'instituer une loi de programmation des collectivités territoriales et de leurs groupements

La réaction première face à cette situation pourrait donc être de proposer une modification du cadre constitutionnel, afin de contraindre le Gouvernement à satisfaire cette exigence de visibilité qui a fait défaut, via l'institution d'une « loi de financement des collectivités territoriales et de leurs groupements » (LFCT) qui permettrait de créer les conditions d'un temps parlementaire dédié à cet enjeu.

Si cette solution peut paraître séduisante à première vue, cette voie risquerait probablement de se retourner une nouvelle fois contre les collectivités. Dès lors, le rapporteur pour avis, tout en partageant pleinement le diagnostic des auteurs de la proposition de loi estime que la réponse proposée n'est pas la plus appropriée. Il est à noter qu'elle fait l'objet d'une autre proposition de loi constitutionnelle de M. Roger KAROUTCHI et plusieurs de ses collègues déposée en janvier dernier 5 ( * ) .

Dans le détail, l'article premier de la PPLC prévoit ainsi :

- de modifier l' article 34 de la Constitution relatif au domaine de la loi pour y instituer les lois de financement des collectivités territoriales et de leurs groupements, dont l'objet serait de déterminer leurs ressources et les conditions générales d'équilibre de leurs comptes, dans les conditions et sous les réserves prévues par une loi organique. Il serait en outre ajouté que cette loi de financement vise à garantir l'autonomie financière des collectivités territoriales et de leurs groupements. La loi ordinaire ne pourrait plus déterminer les principes fondamentaux en matière de ressources des collectivités territoriales, qui deviendraient le monopole des LFCT ;

- d'insérer un article additionnel après 47-1 visant à fixer les grandes règles quant à la procédure d'adoption d'une telle loi, qui auraient également vocation à être précisées en loi organique. Sur le modèle des projets de loi de finances et des projets de lois de financement de la sécurité sociale, leur calendrier serait contraint, avec la particularité d'être examiné en premier lieu au Sénat. Au terme du délai fixé (50 jours), ses dispositions pourraient être mises en oeuvre par ordonnance.

De plus, les 1° et 2° de l'article 2 de la présente PPLC visent à modifier l'article 72-2 de la Constitution de façon à instituer un monopole des lois de financement des collectivités territoriales et de leurs groupements pour la détermination des conditions dans lesquelles les collectivités territoriales bénéficient de ressources dont elles peuvent disposer librement ainsi que pour l'autorisation à fixer l'assiette et le taux d'impositions de toutes natures dans les limite qu'elle détermine, qui relèvent en l'état du droit de la loi.

L'article premier procède ensuite à une série de coordinations assurant un parallélisme des formes avec les lois de finances et de financement de la sécurité sociale en modifiant :

- l' article 39 , pour préciser que la première assemblée saisie des projets de LFCT serait le Sénat ;

- l' article 42 , pour préciser que la discussion en séance porte sur le texte présenté par le Gouvernement ou transmis le cas échéant, et non le texte de la commission, et que le délai de six semaines ou de quatre semaines entre le dépôt ou la transmission et l'examen en séance ne leur est pas applicable ;

- l' article 47-2 , pour ajuster le champ de compétences de la Cour des comptes, qui assisterait le Parlement et le Gouvernement dans le contrôle de l'exécution des LFCT comme elle le fait pour les lois de finances et lois de financement de la sécurité sociale ;

- l' article 48 , pour préciser que l'examen de tels projets de loi puisse être inscrit à l'ordre du jour par priorité à la demande du Gouvernement ;

- l'article 49, alinéa 3 , pour préciser que le Premier ministre peut en toutes circonstances engager la responsabilité du Gouvernement sur ces projets de loi selon la procédure prévue à cet alinéa.

Alors que l'autonomie fiscale des collectivités territoriales, par ailleurs jamais consacrée par la jurisprudence constitutionnelle, est largement remise en cause, ses auteurs cherchent à garantir l'autonomie financière, et donc politique, des collectivités territoriales et de leurs groupements.

2. Une réforme au contenu incertain, faute de texte organique en miroir, et au dispositif contestable

L'un des nombreux facteurs défavorables aux collectivités est l'absence de précision des dispositions constitutionnelles qui les régissent, comme en témoigne l'interprétation très large du principe d'autonomie financière prévu par l'article 72-2 de la Constitution qui, en prenant en compte les ressources de fiscalité transférée, a ouvert la voie à la forte érosion de la fiscalité locale de la dernière décennie.

Or, à ce stade, l'objet de la réforme proposée est tout aussi incertain puisque le dispositif renvoie, logiquement d'ailleurs, à un texte organique qui, lui, n'est pas déposé . Les auteurs de la proposition de loi constitutionnelle pressentent d'ailleurs que les deux textes sont indissociables puisqu'ils « s'engagent à soumettre au débat une proposition de loi organique consécutivement à l'adoption du présent texte » dans l'exposé des motifs. Il paraît, dès lors, pour le moins hasardeux de s'engager dans une révision constitutionnelle dont l'essentiel du dispositif reposerait sur une réforme organique dont on ignore tout, de la même manière que l'on reproche souvent à l'exécutif de ne pas fournir ses projets de décret à l'appui de l'examen d'un projet de loi.

3. Une difficile articulation, dans les faits, avec la loi de finances

Une autre interrogation, et non des moindres, que susciterait la création d'un PLFCT réside dans l'articulation, dans les faits très difficile avec les lois de finances .

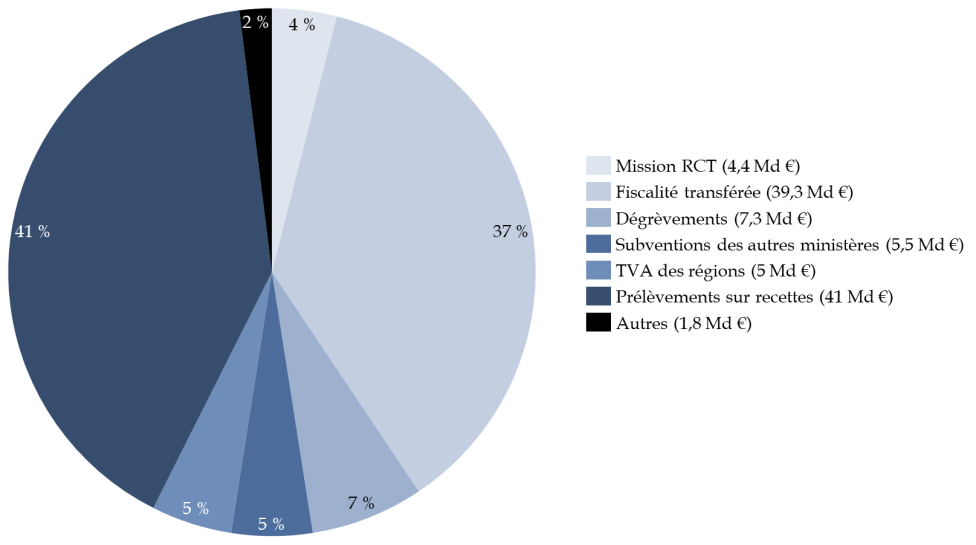

En premier lieu, compte tenu du coût très important pour l'État de ses transferts financiers aux collectivités territoriales (107,3 milliards d'euros en PLF pour 2023 6 ( * ) ), il semble difficilement envisageable de faire sortir ceux-ci du domaine de la loi de finances.

Répartition des transferts financiers de

l'État en PLF 2023

(107,3 milliards d'euros)

(en milliards d'euros et en pourcentage)

Source : rapport sur la situation des finances publiques locales annexé au PLF 2023

Outre le problème de fond que poserait l'absence de mesures de cette importance pour le budget de l'État en loi de finances, leur examen dans un véhicule législatif distinct créerait au plan pratique des difficultés d'articulation et de cohérence avec, notamment l'article d'équilibre des projets de loi de finances.

Or, cela semble pourtant bien être l'intention de l'auteur, comme en témoignent les modifications proposées aux articles 34 et 72-2 de la Constitution, qui entendent octroyer un monopole des LFCT sur la détermination des ressources des collectivités territoriales et la garantie de leur autonomie financière.

À l'inverse, le domaine d'une LFCT qui ne comprendrait pas les transferts financiers de l'État, qui représentaient 44 % des recettes totales (hors emprunt) des collectivités en 2021 7 ( * ) , serait extrêmement restreint, à moins d'y faire figurer, pour rappel, des dispositions non normatives issues du projet de loi de finances, nécessairement adopté préalablement. C'est d'ailleurs dans cette dimension restreinte que la proposition de LFCT a émergé dans le débat public depuis le rapport « Lambert-Malvy » de 2014 8 ( * ) , avec une portée normative limitée aux dispositifs de péréquation, de gouvernance et de maîtrise des dépenses publiques (voir encadré).

La proposition de loi de financement des collectivités territoriales dans le rapport « Lambert-Malvy » (2014)

« Ce texte ne peut s'apparenter totalement aux lois de finances ou aux lois de financement de la sécurité sociale qui constituent des catégories spécifiques de lois prévues constitutionnellement et dont le contenu est précisé par une loi organique. Il constituerait néanmoins le premier pas vers une symétrie de traitement des collectivités locales par rapport aux autres catégories d'administrations publiques.

Ce texte aurait une portée principalement programmatique et non prescriptive en ce qui concerne les agrégats budgétaires. Présenté d'abord au Sénat, il inclurait notamment :

- les flux financiers entre l'État et les collectivités territoriales (dotations, remboursements et dégrèvements pris en charge par l'État, cofinancements État-collectivités,...). Les évolutions pluriannuelles des dotations de l'État seraient présentées dans ce texte ;

- les évolutions de recettes cohérentes avec les données économiques, à fiscalité constante ;

- l'impact des normes sur les dépenses des collectivités ;

- l'impact des décisions déjà prises par l'État en matière de prestations sociales universelles aujourd'hui payées par les départements ou de masse salariale des collectivités ;

- les perspectives d'évolution des dépenses, des recettes, du besoin de financement et de l'endettement des collectivités cohérents avec les engagements européens de la France, et ce, par échelon de collectivité, en identifiant spécifiquement les métropoles au sein du bloc communal.

Il pourrait contenir des dispositions normatives propres en matière de :

- péréquation, de gouvernance financière et comptable et de contrôle ;

- répartition de l'effort et/ou de gouvernance spécifique en cas de mise en jeu du mécanisme de correction prévu dans le cadre des règlements européens. »

Source : Martin Malvy et Alain Lambert, Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun, avril 2014.

Plus concrètement, l'examen du PLF, du PLFSS et du PLFCT lors du même automne budgétaire serait inenvisageable à moins d'avancer d'au moins un mois l'examen du projet de loi de finances par le Parlement. Ce nouveau calendrier serait d'autant plus difficilement tenable qu'un PLF examiné très en amont reposerait sur des hypothèses économiques d'autant plus incertaines. Un tel calendrier serait un terreau fertile pour les lois de finances rectificatives, déjà plus nombreuses ces dernières années, sans compter le fait que des lois de financement des collectivités territoriales rectificatives feraient leur apparition .

La proposition consistant à faire débuter l'examen du PLFCT au Sénat, à l'inverse des PLF et PLFSS, pourrait sembler offrir une solution d'articulation mais elle n'est pas sans soulever des questions d'ordre politique et juridique. Contrairement à ce qu'indique l'exposé des motifs, ce choix n'est pas nécessairement conforme à « l'esprit » de de la Constitution. L'article 39 instaure certes une primauté sénatoriale lors de l'examen des projets « ayant pour principal objet l'organisation des collectivités territoriales », ce qui souligne en creux le fait que le Constituant n'a pas entendu inclure l'ensemble des projets de loi relatifs aux collectivités, mais le même article 39 accorde aussi une primauté à l'Assemblée nationale pour tous les projets de loi financiers. Le parti pris consistant à débuter la navette d'un texte financier par le Sénat, et à lui conférer un délai d'examen plus long en première lecture (20 jours contre 15), n'est donc pas totalement cohérent avec l'ensemble de l'architecture constitutionnelle.

Enfin, l'exemple, pris par les auteurs de la proposition de loi, des lois de financement de la sécurité sociale n'est pas transposable, les imbrications n'étant pas les mêmes. Il est possible de dissocier les comptes de la sécurité sociale de ceux de l'État, même si l'existence d'un PLFSS suscite déjà des difficultés de coordination avec le PLF, tandis que le financement des collectivités territoriales et de leurs groupements est très substantiellement lié aux décisions budgétaires prises en loi de finances. En outre, contrairement aux lois de finances et de financement de la sécurité sociale, les LFCT ne sauraient s'intéresser dans le détail aux dépenses des collectivités, qui sont protégées par le principe de libre administration et d'autonomie financière 9 ( * ) .

4. Le risque d'un instrument de contrainte financière supplémentaire à la main du Gouvernement

L'instauration d'un projet de loi de financement des collectivités territoriales s'accompagnerait de tous les mécanismes de rationalisation du parlementarisme propres aux textes financiers . La proposition de loi, par coordination, prévoit donc que l'engagement de responsabilité prévu à l'article 49, alinéa 3, de la Constitution trouverait à s'appliquer, sans limite quant au nombre d'utilisations, aux PLFCT . Pour rappel, dans sa version en vigueur, cet article prévoit que « Le Premier ministre peut, après délibération du Conseil des ministres, engager la responsabilité du Gouvernement devant l'Assemblée nationale sur le vote d'un projet de loi de finances ou de financement de la sécurité sociale ». Par exemple, les mécanismes de contrainte sur les dépenses des collectivités territoriales tels que l'Odedel ou encore les contrats de Cahors ne relèvent pas du domaine des lois de finances mais des LPFP, sur lesquelles l'utilisation de la procédure d'engagement de responsabilité du Gouvernement n'est pas illimitée. Le recours à cette procédure pour l'adoption de tels dispositifs, qui auraient naturellement vocation à entrer dans le champ des LFCT, s'en trouverait donc facilité pour le Gouvernement.

De surcroit, les auteurs de la proposition de loi assignent un délai plafond pour l'examen du texte, comme pour les autres projets de loi financiers : ils prévoient un délai global de cinquante jours pour la navette dont respectivement vingt et quinze jours d'examen pour le Sénat et l'Assemblée nationale, en première lecture, le delta permettant, le cas échéant, la convocation d'une commission mixte paritaire et l'achèvement du processus. À l'issue de ce délai de cinquante jours, les dispositions du projet peuvent être mises en oeuvre par ordonnance.

Enfin, il est à craindre qu'un Gouvernement puisse, à l'avenir, avoir une conception très extensive des contours d'un projet de loi de financement des collectivités territoriales pour bénéficier d'un véhicule législatif aux dispositifs particulièrement contraignants pour le Parlement.

5. Éviter aux collectivités une nouvelle désillusion

Comme l'indique le Professeur Virginie Donnier, le principe de libre administration des collectivités « souffre, ou bénéficie selon le point de vue adopté, d'une grande plasticité. Le seuil de ressources propres en-deçà duquel le principe de libre administration est méconnu n'a jamais été clairement défini, ni par la loi organique, ni par le Conseil constitutionnel. L'évolution du droit applicable aux collectivités territoriales (baisse des dotations, suppression de ressources propres) tend à démontrer que le principe de libre administration ne protège pas véritablement les ressources des collectivités. » 10 ( * ) Ce point fondamental ne serait en rien résolu par la création d'un nouveau véhicule législatif. Le risque de désillusion pour les collectivités serait donc important.

Enfin, il est illusoire de penser qu'un PLFCT permettrait une meilleure visibilité à chacune des collectivités. La complexité du système de répartition des dotations précédemment évoqué perdurerait et seul un dialogue accru avec l'État, donc une meilleure gouvernance au sein des organes de dialogue, est à même d'influencer les choix politiques qui conduisent à une telle situation (voir infra ).

* 5 Proposition de loi constitutionnelle n° 265 (2022-2023) instituant les lois de financement des collectivités territoriales et de leurs groupements.

* 6 Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2023.

* 7 Rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2023.

* 8 Martin Malvy et Alain Lambert, Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun, avril 2014.

* 9 Les branches de sécurité sociale, à l'inverse, ne disposent pas de l'autonomie financière, comme l'a rappelé le Conseil constitutionnel (Décision n° 2001-453 DC du 18 décembre 2001).

* 10 Source : réponse au questionnaire du rapporteur pour avis.