Avis n° 468 (2022-2023) de M. Charles GUENÉ , fait au nom de la commission des finances, déposé le 29 mars 2023

Disponible au format PDF (606 Koctets)

Synthèse du rapport (405 Koctets)

-

L'ESSENTIEL

-

I. L'INSTITUTION D'UNE LOI DE FINANCEMENT DES

COLLECTIVITÉS TERRITORIALES ET DE LEURS GROUPEMENTS NE CONSTITUE PAS LA

RÉPONSE ADAPTÉE AU LÉGITIME BESOIN DE

PRÉVISIBILITÉ DES COLLECTIVITÉS

-

A. UN CONSTAT PARTAGÉ : LES

COLLECTIVITÉS FONT FACE À DES INCERTITUDES BUDGÉTAIRES DE

PLUS EN PLUS PRÉGNANTES

-

B. FACE À CETTE SITUATION, LA TENTATION DE

CRÉER DE LOIS DE FINANCEMENT DES COLLECTIVITÉS

TERRITORIALES : LE RISQUE D'UN NOUVEAU CARCAN POUR LES

COLLECTIVITÉS

-

1. La proposition d'instituer une loi de

programmation des collectivités territoriales et de leurs

groupements

-

2. Une réforme au contenu incertain, faute

de texte organique en miroir, et au dispositif contestable

-

3. Une difficile articulation, dans les faits, avec

la loi de finances

-

4. Le risque d'un instrument de contrainte

financière supplémentaire à la main du Gouvernement

-

5. Éviter aux collectivités une

nouvelle désillusion

-

1. La proposition d'instituer une loi de

programmation des collectivités territoriales et de leurs

groupements

-

C. DES PISTES DE RÉPONSE PLUS

ADAPTÉES À PÉRIMÈTRE CONSTITUTIONNEL

CONSTANT

-

A. UN CONSTAT PARTAGÉ : LES

COLLECTIVITÉS FONT FACE À DES INCERTITUDES BUDGÉTAIRES DE

PLUS EN PLUS PRÉGNANTES

-

II. LA CONSÉCRATION BIENVENUE D'UN PRINCIPE

DE COMPENSATION ÉVOLUTIVE DANS LE TEMPS DES TRANSFERTS DE

COMPÉTENCES, QUI LAISSE TOUTEFOIS EN SUSPENS LA QUESTION DE SES

MODALITÉS D'APPLICATION

-

A. LE PRINCIPE DE LA COMPENSATION AU COÛT

HISTORIQUE ENTRAÎNE, DANS CERTAINS CAS, DES RESTES À CHARGE

INSOUTENABLES POUR LES COLLECTIVITÉS TERRITORIALES

-

1. La Constitution se borne à prévoir

un droit à compensation financière au coût historique des

compétences transférées par l'État aux

collectivités territoriales

-

2. Un principe qui se heurte à la dynamique

contrainte des charges liées à certaines compétences,

rendant son exercice difficilement soutenable pour de nombreuses

collectivités

-

1. La Constitution se borne à prévoir

un droit à compensation financière au coût historique des

compétences transférées par l'État aux

collectivités territoriales

-

B. POUR Y REMÉDIER, LA PROPOSITION DE LOI

CONSTITUTIONNELLE PRÉVOIT UN DISPOSITIF DE RÉEXAMEN

RÉGULIER DES COMPENSATIONS, QUI AVAIT DÉJÀ

ÉTÉ ADOPTÉ PAR LE SÉNAT EN 2020

-

C. UN DISPOSITIF BIENVENU, DONT LES

MODALITÉS D'APPLICATION RESTENT CEPENDANT À

DÉTERMINER

-

A. LE PRINCIPE DE LA COMPENSATION AU COÛT

HISTORIQUE ENTRAÎNE, DANS CERTAINS CAS, DES RESTES À CHARGE

INSOUTENABLES POUR LES COLLECTIVITÉS TERRITORIALES

-

I. L'INSTITUTION D'UNE LOI DE FINANCEMENT DES

COLLECTIVITÉS TERRITORIALES ET DE LEURS GROUPEMENTS NE CONSTITUE PAS LA

RÉPONSE ADAPTÉE AU LÉGITIME BESOIN DE

PRÉVISIBILITÉ DES COLLECTIVITÉS

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

-

LA LOI EN CONSTRUCTION

N° 468

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 29 mars 2023

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la proposition de loi constitutionnelle visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences ,

Par M. Charles GUENÉ,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir le numéro:

|

Sénat : |

869 rect. (2021-2022) |

L'ESSENTIEL

La commission des finances s'est réunie le mercredi 29 mars 2023, sous la présidence de M. Claude Raynal, président, pour examiner le rapport pour avis de M. Charles Guené, sur la proposition de loi constitutionnelle n° 869 (2021-2022), présentée par M. Éric Kerrouche et plusieurs de ses collègues, visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences.

I. L'INSTITUTION D'UNE LOI DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES ET DE LEURS GROUPEMENTS NE CONSTITUE PAS LA RÉPONSE ADAPTÉE AU LÉGITIME BESOIN DE PRÉVISIBILITÉ DES COLLECTIVITÉS

La proposition de loi constitutionnelle est l'aboutissement d'un constat partagé par l'ensemble des représentants des collectivités territoriales : les incertitudes budgétaires, qui tiennent à la fois à la complexité du système de financement , donc à la multiplicité des sources , mais aussi à sa structure de plus en plus assise sur des dotations et des fractions d'impôts nationaux , au détriment de ressources fiscales propres, réduisent la marge de manoeuvre des collectivités.

Cette situation est accentuée par la complexité des règles de répartition des dotations et par le processus de suppression d'impôts locaux . La lisibilité du système n'est pas non plus facilitée par les modalités d'examen des mesures intéressant les collectivités territoriales dans le cadre des projets de lois de finances . Face à cette situation, la tentation de créer des lois de financement des collectivités territoriales (LFCT) est séduisante mais elle favorisait le risque d'apparition d'un nouveau carcan pour les collectivités. Si l'absence de précision des dispositions constitutionnelles a ouvert la voie à la forte érosion de la fiscalité locale , le dispositif proposé est tout aussi incertain puisqu'il renvoie à un texte organique qui n'est pas déposé .

Une autre interrogation réside dans l'articulation, dans les faits très difficile, avec les lois de finances . Compte tenu du coût très important pour l'État de ses transferts financiers aux collectivités territoriales (107,3 milliards d'euros en PLF 2023), il semble difficilement envisageable de faire sortir ceux-ci du domaine de la loi de finances. La proposition consistant à faire débuter l'examen du PLFCT au Sénat, à l'inverse des PLF et PLFSS, pourrait sembler offrir une solution d'articulation mais elle n'est pas sans soulever des questions d'ordres politique et juridique.

Les PLFCT pourraient ainsi constituer un cadre plus contraignant pour la liberté d'action des collectivités que les projets de loi de programmation des finances publiques ou les projets de loi ordinaire qui offrent plus de souplesse. Par ailleurs, l'instauration d'un PLFCT s'accompagnerait de tous les mécanismes de rationalisation du parlementarisme propres aux textes financiers .

Il est, en outre illusoire de penser qu'un PLFCT permettrait une meilleure visibilité à chaque collectivité. La complexité du système de répartition des dotations perdurerait. Le rapporteur pour avis considère la refondation de la gouvernance des finances locales, en associant l'État, les élus locaux et le Parlement comme une solution plus appropriée.

II. LA CONSÉCRATION BIENVENUE D'UN PRINCIPE DE COMPENSATION ÉVOLUTIVE DANS LE TEMPS DES TRANSFERTS DE COMPÉTENCES, QUI LAISSE TOUTEFOIS EN SUSPENS LA QUESTION DE SES MODALITÉS D'APPLICATION

Selon une jurisprudence constitutionnelle constante, lorsque l'État transfère aux collectivités territoriales des compétences auparavant exercées par lui, le législateur est tenu de compenser celles-ci « au coût historique » par l'attribution des ressources correspondant aux charges constatées à la date du transfert. Cette obligation de compensation ne s'étend pas aux transferts de compétences opérés entre collectivités territoriales .

Les créations et extensions de compétences relèvent également d'un régime juridique distinct, n'imposant pas de compensation intégrale des charges qui en résultent. La Constitution ne prescrit pas de forme déterminée pour organiser cette compensation qui peut prendre la forme de fiscalité transférée, de dotations financées sur crédits budgétaires ou de prélèvements sur les recettes de l'État. .

Ce principe de compensation au coût historique est fortement remis en cause par les collectivités territoriales : leur expérience pratique les conduit à considérer que la multiplication des charges dynamiques qui leur incombent rend leur situation financière insoutenable et porte une réelle atteinte à leur libre administration . Le cas le plus emblématique est celui de l'exercice de la compétence d'aide et d'action sociale par les départements.

L'article 2 de la présente proposition de loi constitutionnelle comporte un dispositif permettant une compensation financière évolutive dans le temps des transferts de compétences qui avait été adopté en 2020 dans le cadre de l'examen en première lecture de la proposition de loi constitutionnelle pour le plein exercice des libertés locales de Philippe Bas, Jean-Marie Bockel et plusieurs de leurs collègues. Le rapporteur pour avis, qui avait déjà instruit ce dispositif ne peut donc qu'y être favorable. L'ensemble des associations d'élus auditionnées ont affirmé leur soutien appuyé à la mise en place d'un tel dispositif.

Une première réserve pouvant être émise, de nature politique et juridique, tient au respect du principe de libre administration car les charges liées à l'exercice d'une compétence donnée peuvent varier en fonction de choix politiques. Toutefois, la notion de « réexamen », plus souple que la réévaluation automatique, avait été retenue dans le texte adopté, et est ici reprise, apportant une réponse partielle à cette difficulté. La seconde réserve, d'ordre technique, tient à la difficulté à estimer de façon fiable la charge associée à l'exercice d'une compétence par toute collectivité. Il paraît cependant indispensable de s'employer à la surmonter, en y mettant les moyens et la volonté politique nécessaire et en instaurant une gouvernance refondée.

Suivant son rapporteur pour avis qui estime, en tout état de cause, inutile d'adopter de nouveau un dispositif déjà en navette à l'Assemblée nationale la commission a émis un avis défavorable à l'adoption de la proposition de loi dans son ensemble.

I. L'INSTITUTION D'UNE LOI DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES ET DE LEURS GROUPEMENTS NE CONSTITUE PAS LA RÉPONSE ADAPTÉE AU LÉGITIME BESOIN DE PRÉVISIBILITÉ DES COLLECTIVITÉS

A. UN CONSTAT PARTAGÉ : LES COLLECTIVITÉS FONT FACE À DES INCERTITUDES BUDGÉTAIRES DE PLUS EN PLUS PRÉGNANTES

La proposition de loi constitutionnelle est l'aboutissement d'un constat partagé par l'ensemble des représentants des collectivités territoriales : les incertitudes budgétaires auxquelles celles-ci font face ne leur permettent plus d'exercer sereinement les compétences qui leur ont été attribuées.

Il convient à ce titre de rappeler qu'au sein du paysage des administrations publiques, ce besoin de visibilité revêt une importance fondamentale pour les administrations publiques locales qui, parce qu'elles réalisent près de 70 % de l'investissement public civil, inscrivent nécessairement leur action dans le temps long.

Ces incertitudes tiennent à la fois à la complexité du système de financement , c'est-à-dire à la multiplicité des sources , mais aussi à sa structure de plus en plus assise sur des dotations et des fractions d'impôts nationaux au détriment de ressources fiscales propres sur lesquelles les collectivités conserveraient une marge de manoeuvre.

Cette situation est accentuée par la complexité des règles de répartition des dotations qui, elle aussi, accentue l'imprévisibilité budgétaire pour les collectivités. De surcroit, l'appropriation par les collectivités de dispositifs fiscaux régulièrement modifiés crée un manque de visibilité, en particulier pour les communes de petite et moyenne taille qui ne disposent pas de ressources internes leur permettant de s'adapter aisément à ce cadre mouvant. Il faut dire que ces quinze dernières années, l'environnement fiscal des collectivités, par touches successives, a fait l'objet d'un très grand nombre de réformes. Ce processus de suppression d'impôts locaux constitue une tendance de fond , au nom soit du soutien au pouvoir d'achat des ménages, qui avait justifié la suppression de la taxe d'habitation sur les résidences principales en loi de finances pour 2020 1 ( * ) , soit de la compétitivité des entreprises, qui avait justifié la suppression de la taxe professionnelle en loi de finances pour 2010 2 ( * ) puis la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) en loi de finances pour 2023 3 ( * ) .

Non seulement la marge de manoeuvre des collectivités se restreint, puisque les ressources fiscales propres des collectivités disparaissent progressivement, mais de surcroit ces dernières font face à un manque de visibilité et de prévisibilité qui résulte aussi bien de leur dépendance accrue aux financements étatiques que de l'illisibilité du système .

L'exemple le plus emblématique à cet égard est celui de la dotation globale de fonctionnement (DGF). Les collectivités territoriales sont, en effet, fortement dépendantes de l'évolution de son montant qui, au nom de la contribution au redressement des finances publiques, a connu une baisse de près de 11 milliards d'euros entre 2014 et 2018 avant de se stabiliser à environ 27 milliards d'euros. À l'échelle individuelle, les variations annuelles du montant de DGF perçu par chaque collectivité, qui tiennent à la combinaison d'un très grand nombre de critères issus pour l'essentiel d'une sédimentation de dispositifs sans cohérence d'ensemble, sont largement illisibles pour les élus.

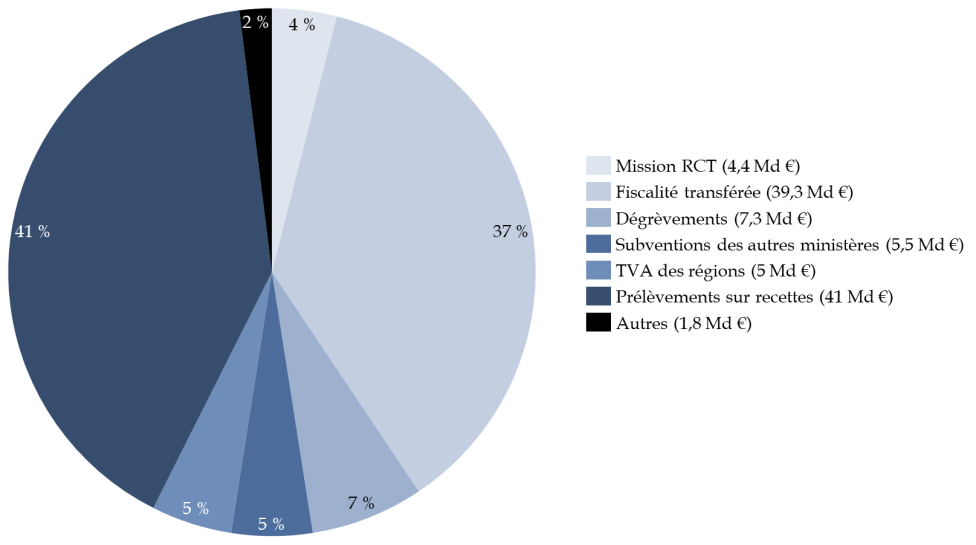

La lisibilité du système n'est pas non plus facilitée par les modalités d'examen des mesures intéressant les collectivités territoriales dans le cadre des projets de lois de finances . En effet, contrairement aux finances de l'État et de la sécurité sociale, il n'existe pas de cadre législatif retraçant de manière globale les prévisions de recettes et de dépenses des collectivités territoriales pour l'année. Du fait de la bipartition des lois de finances, ces dispositions sont éclatées entre la première (prélèvements sur recettes, impôts locaux) et la seconde partie (répartition des concours financiers de l'État et des fonds de péréquation). L'intitulé de la mission budgétaire « Relations avec les collectivités territoriales » est à cet égard trompeur puisque celle-ci ne comprend qu'un peu plus de 4,4 milliards d'euros sur les 107,6 milliards d'euros transférés par l'État aux collectivités.

Loin d'apporter aux collectivités territoriales la visibilité pluriannuelle sur leurs ressources dont elles auraient besoin, les dernières lois de programmation des finances publiques (LPFP) se sont attachées à contraindre l'évolution de leurs dépenses de fonctionnement par la définition d'un objectif d'évolution de la dépense locale (Odedel), ce qui revient à assumer la réduction drastique des marges de manoeuvres laissées aux collectivités territoriales dont les choix de gestion sont désormais particulièrement contraints. En LPFP 2018-2022 4 ( * ) , le suivi de cet objectif a été assorti d'un mécanisme contractuel contraignant de surveillance et de sanction - les « contrats de Cahors », portant une atteinte claire à la libre administration des collectivités territoriales.

B. FACE À CETTE SITUATION, LA TENTATION DE CRÉER DE LOIS DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES : LE RISQUE D'UN NOUVEAU CARCAN POUR LES COLLECTIVITÉS

1. La proposition d'instituer une loi de programmation des collectivités territoriales et de leurs groupements

La réaction première face à cette situation pourrait donc être de proposer une modification du cadre constitutionnel, afin de contraindre le Gouvernement à satisfaire cette exigence de visibilité qui a fait défaut, via l'institution d'une « loi de financement des collectivités territoriales et de leurs groupements » (LFCT) qui permettrait de créer les conditions d'un temps parlementaire dédié à cet enjeu.

Si cette solution peut paraître séduisante à première vue, cette voie risquerait probablement de se retourner une nouvelle fois contre les collectivités. Dès lors, le rapporteur pour avis, tout en partageant pleinement le diagnostic des auteurs de la proposition de loi estime que la réponse proposée n'est pas la plus appropriée. Il est à noter qu'elle fait l'objet d'une autre proposition de loi constitutionnelle de M. Roger KAROUTCHI et plusieurs de ses collègues déposée en janvier dernier 5 ( * ) .

Dans le détail, l'article premier de la PPLC prévoit ainsi :

- de modifier l' article 34 de la Constitution relatif au domaine de la loi pour y instituer les lois de financement des collectivités territoriales et de leurs groupements, dont l'objet serait de déterminer leurs ressources et les conditions générales d'équilibre de leurs comptes, dans les conditions et sous les réserves prévues par une loi organique. Il serait en outre ajouté que cette loi de financement vise à garantir l'autonomie financière des collectivités territoriales et de leurs groupements. La loi ordinaire ne pourrait plus déterminer les principes fondamentaux en matière de ressources des collectivités territoriales, qui deviendraient le monopole des LFCT ;

- d'insérer un article additionnel après 47-1 visant à fixer les grandes règles quant à la procédure d'adoption d'une telle loi, qui auraient également vocation à être précisées en loi organique. Sur le modèle des projets de loi de finances et des projets de lois de financement de la sécurité sociale, leur calendrier serait contraint, avec la particularité d'être examiné en premier lieu au Sénat. Au terme du délai fixé (50 jours), ses dispositions pourraient être mises en oeuvre par ordonnance.

De plus, les 1° et 2° de l'article 2 de la présente PPLC visent à modifier l'article 72-2 de la Constitution de façon à instituer un monopole des lois de financement des collectivités territoriales et de leurs groupements pour la détermination des conditions dans lesquelles les collectivités territoriales bénéficient de ressources dont elles peuvent disposer librement ainsi que pour l'autorisation à fixer l'assiette et le taux d'impositions de toutes natures dans les limite qu'elle détermine, qui relèvent en l'état du droit de la loi.

L'article premier procède ensuite à une série de coordinations assurant un parallélisme des formes avec les lois de finances et de financement de la sécurité sociale en modifiant :

- l' article 39 , pour préciser que la première assemblée saisie des projets de LFCT serait le Sénat ;

- l' article 42 , pour préciser que la discussion en séance porte sur le texte présenté par le Gouvernement ou transmis le cas échéant, et non le texte de la commission, et que le délai de six semaines ou de quatre semaines entre le dépôt ou la transmission et l'examen en séance ne leur est pas applicable ;

- l' article 47-2 , pour ajuster le champ de compétences de la Cour des comptes, qui assisterait le Parlement et le Gouvernement dans le contrôle de l'exécution des LFCT comme elle le fait pour les lois de finances et lois de financement de la sécurité sociale ;

- l' article 48 , pour préciser que l'examen de tels projets de loi puisse être inscrit à l'ordre du jour par priorité à la demande du Gouvernement ;

- l'article 49, alinéa 3 , pour préciser que le Premier ministre peut en toutes circonstances engager la responsabilité du Gouvernement sur ces projets de loi selon la procédure prévue à cet alinéa.

Alors que l'autonomie fiscale des collectivités territoriales, par ailleurs jamais consacrée par la jurisprudence constitutionnelle, est largement remise en cause, ses auteurs cherchent à garantir l'autonomie financière, et donc politique, des collectivités territoriales et de leurs groupements.

2. Une réforme au contenu incertain, faute de texte organique en miroir, et au dispositif contestable

L'un des nombreux facteurs défavorables aux collectivités est l'absence de précision des dispositions constitutionnelles qui les régissent, comme en témoigne l'interprétation très large du principe d'autonomie financière prévu par l'article 72-2 de la Constitution qui, en prenant en compte les ressources de fiscalité transférée, a ouvert la voie à la forte érosion de la fiscalité locale de la dernière décennie.

Or, à ce stade, l'objet de la réforme proposée est tout aussi incertain puisque le dispositif renvoie, logiquement d'ailleurs, à un texte organique qui, lui, n'est pas déposé . Les auteurs de la proposition de loi constitutionnelle pressentent d'ailleurs que les deux textes sont indissociables puisqu'ils « s'engagent à soumettre au débat une proposition de loi organique consécutivement à l'adoption du présent texte » dans l'exposé des motifs. Il paraît, dès lors, pour le moins hasardeux de s'engager dans une révision constitutionnelle dont l'essentiel du dispositif reposerait sur une réforme organique dont on ignore tout, de la même manière que l'on reproche souvent à l'exécutif de ne pas fournir ses projets de décret à l'appui de l'examen d'un projet de loi.

3. Une difficile articulation, dans les faits, avec la loi de finances

Une autre interrogation, et non des moindres, que susciterait la création d'un PLFCT réside dans l'articulation, dans les faits très difficile avec les lois de finances .

En premier lieu, compte tenu du coût très important pour l'État de ses transferts financiers aux collectivités territoriales (107,3 milliards d'euros en PLF pour 2023 6 ( * ) ), il semble difficilement envisageable de faire sortir ceux-ci du domaine de la loi de finances.

Répartition des transferts financiers de

l'État en PLF 2023

(107,3 milliards d'euros)

(en milliards d'euros et en pourcentage)

Source : rapport sur la situation des finances publiques locales annexé au PLF 2023

Outre le problème de fond que poserait l'absence de mesures de cette importance pour le budget de l'État en loi de finances, leur examen dans un véhicule législatif distinct créerait au plan pratique des difficultés d'articulation et de cohérence avec, notamment l'article d'équilibre des projets de loi de finances.

Or, cela semble pourtant bien être l'intention de l'auteur, comme en témoignent les modifications proposées aux articles 34 et 72-2 de la Constitution, qui entendent octroyer un monopole des LFCT sur la détermination des ressources des collectivités territoriales et la garantie de leur autonomie financière.

À l'inverse, le domaine d'une LFCT qui ne comprendrait pas les transferts financiers de l'État, qui représentaient 44 % des recettes totales (hors emprunt) des collectivités en 2021 7 ( * ) , serait extrêmement restreint, à moins d'y faire figurer, pour rappel, des dispositions non normatives issues du projet de loi de finances, nécessairement adopté préalablement. C'est d'ailleurs dans cette dimension restreinte que la proposition de LFCT a émergé dans le débat public depuis le rapport « Lambert-Malvy » de 2014 8 ( * ) , avec une portée normative limitée aux dispositifs de péréquation, de gouvernance et de maîtrise des dépenses publiques (voir encadré).

La proposition de loi de financement des collectivités territoriales dans le rapport « Lambert-Malvy » (2014)

« Ce texte ne peut s'apparenter totalement aux lois de finances ou aux lois de financement de la sécurité sociale qui constituent des catégories spécifiques de lois prévues constitutionnellement et dont le contenu est précisé par une loi organique. Il constituerait néanmoins le premier pas vers une symétrie de traitement des collectivités locales par rapport aux autres catégories d'administrations publiques.

Ce texte aurait une portée principalement programmatique et non prescriptive en ce qui concerne les agrégats budgétaires. Présenté d'abord au Sénat, il inclurait notamment :

- les flux financiers entre l'État et les collectivités territoriales (dotations, remboursements et dégrèvements pris en charge par l'État, cofinancements État-collectivités,...). Les évolutions pluriannuelles des dotations de l'État seraient présentées dans ce texte ;

- les évolutions de recettes cohérentes avec les données économiques, à fiscalité constante ;

- l'impact des normes sur les dépenses des collectivités ;

- l'impact des décisions déjà prises par l'État en matière de prestations sociales universelles aujourd'hui payées par les départements ou de masse salariale des collectivités ;

- les perspectives d'évolution des dépenses, des recettes, du besoin de financement et de l'endettement des collectivités cohérents avec les engagements européens de la France, et ce, par échelon de collectivité, en identifiant spécifiquement les métropoles au sein du bloc communal.

Il pourrait contenir des dispositions normatives propres en matière de :

- péréquation, de gouvernance financière et comptable et de contrôle ;

- répartition de l'effort et/ou de gouvernance spécifique en cas de mise en jeu du mécanisme de correction prévu dans le cadre des règlements européens. »

Source : Martin Malvy et Alain Lambert, Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun, avril 2014.

Plus concrètement, l'examen du PLF, du PLFSS et du PLFCT lors du même automne budgétaire serait inenvisageable à moins d'avancer d'au moins un mois l'examen du projet de loi de finances par le Parlement. Ce nouveau calendrier serait d'autant plus difficilement tenable qu'un PLF examiné très en amont reposerait sur des hypothèses économiques d'autant plus incertaines. Un tel calendrier serait un terreau fertile pour les lois de finances rectificatives, déjà plus nombreuses ces dernières années, sans compter le fait que des lois de financement des collectivités territoriales rectificatives feraient leur apparition .

La proposition consistant à faire débuter l'examen du PLFCT au Sénat, à l'inverse des PLF et PLFSS, pourrait sembler offrir une solution d'articulation mais elle n'est pas sans soulever des questions d'ordre politique et juridique. Contrairement à ce qu'indique l'exposé des motifs, ce choix n'est pas nécessairement conforme à « l'esprit » de de la Constitution. L'article 39 instaure certes une primauté sénatoriale lors de l'examen des projets « ayant pour principal objet l'organisation des collectivités territoriales », ce qui souligne en creux le fait que le Constituant n'a pas entendu inclure l'ensemble des projets de loi relatifs aux collectivités, mais le même article 39 accorde aussi une primauté à l'Assemblée nationale pour tous les projets de loi financiers. Le parti pris consistant à débuter la navette d'un texte financier par le Sénat, et à lui conférer un délai d'examen plus long en première lecture (20 jours contre 15), n'est donc pas totalement cohérent avec l'ensemble de l'architecture constitutionnelle.

Enfin, l'exemple, pris par les auteurs de la proposition de loi, des lois de financement de la sécurité sociale n'est pas transposable, les imbrications n'étant pas les mêmes. Il est possible de dissocier les comptes de la sécurité sociale de ceux de l'État, même si l'existence d'un PLFSS suscite déjà des difficultés de coordination avec le PLF, tandis que le financement des collectivités territoriales et de leurs groupements est très substantiellement lié aux décisions budgétaires prises en loi de finances. En outre, contrairement aux lois de finances et de financement de la sécurité sociale, les LFCT ne sauraient s'intéresser dans le détail aux dépenses des collectivités, qui sont protégées par le principe de libre administration et d'autonomie financière 9 ( * ) .

4. Le risque d'un instrument de contrainte financière supplémentaire à la main du Gouvernement

L'instauration d'un projet de loi de financement des collectivités territoriales s'accompagnerait de tous les mécanismes de rationalisation du parlementarisme propres aux textes financiers . La proposition de loi, par coordination, prévoit donc que l'engagement de responsabilité prévu à l'article 49, alinéa 3, de la Constitution trouverait à s'appliquer, sans limite quant au nombre d'utilisations, aux PLFCT . Pour rappel, dans sa version en vigueur, cet article prévoit que « Le Premier ministre peut, après délibération du Conseil des ministres, engager la responsabilité du Gouvernement devant l'Assemblée nationale sur le vote d'un projet de loi de finances ou de financement de la sécurité sociale ». Par exemple, les mécanismes de contrainte sur les dépenses des collectivités territoriales tels que l'Odedel ou encore les contrats de Cahors ne relèvent pas du domaine des lois de finances mais des LPFP, sur lesquelles l'utilisation de la procédure d'engagement de responsabilité du Gouvernement n'est pas illimitée. Le recours à cette procédure pour l'adoption de tels dispositifs, qui auraient naturellement vocation à entrer dans le champ des LFCT, s'en trouverait donc facilité pour le Gouvernement.

De surcroit, les auteurs de la proposition de loi assignent un délai plafond pour l'examen du texte, comme pour les autres projets de loi financiers : ils prévoient un délai global de cinquante jours pour la navette dont respectivement vingt et quinze jours d'examen pour le Sénat et l'Assemblée nationale, en première lecture, le delta permettant, le cas échéant, la convocation d'une commission mixte paritaire et l'achèvement du processus. À l'issue de ce délai de cinquante jours, les dispositions du projet peuvent être mises en oeuvre par ordonnance.

Enfin, il est à craindre qu'un Gouvernement puisse, à l'avenir, avoir une conception très extensive des contours d'un projet de loi de financement des collectivités territoriales pour bénéficier d'un véhicule législatif aux dispositifs particulièrement contraignants pour le Parlement.

5. Éviter aux collectivités une nouvelle désillusion

Comme l'indique le Professeur Virginie Donnier, le principe de libre administration des collectivités « souffre, ou bénéficie selon le point de vue adopté, d'une grande plasticité. Le seuil de ressources propres en-deçà duquel le principe de libre administration est méconnu n'a jamais été clairement défini, ni par la loi organique, ni par le Conseil constitutionnel. L'évolution du droit applicable aux collectivités territoriales (baisse des dotations, suppression de ressources propres) tend à démontrer que le principe de libre administration ne protège pas véritablement les ressources des collectivités. » 10 ( * ) Ce point fondamental ne serait en rien résolu par la création d'un nouveau véhicule législatif. Le risque de désillusion pour les collectivités serait donc important.

Enfin, il est illusoire de penser qu'un PLFCT permettrait une meilleure visibilité à chacune des collectivités. La complexité du système de répartition des dotations précédemment évoqué perdurerait et seul un dialogue accru avec l'État, donc une meilleure gouvernance au sein des organes de dialogue, est à même d'influencer les choix politiques qui conduisent à une telle situation (voir infra ).

C. DES PISTES DE RÉPONSE PLUS ADAPTÉES À PÉRIMÈTRE CONSTITUTIONNEL CONSTANT

À cadre constitutionnel constant, deux pistes permettraient de répondre aux attentes légitimes des auteurs de la proposition de loi. Il conviendrait pour cela de s'approprier davantage les instruments existants . Le manque de visibilité et de prévisibilité ne tient pas à la nature du véhicule législatif employé mais bien aux choix politiques successifs opérés par l'État. En premier lieu, il appartient aux parlementaires de se saisir du débat relatif aux finances publiques locales, au début de l'examen du projet de loi de finances, institué à compter de 2023 11 ( * ) par l'article 52 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) telle que révisée par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

Par ailleurs, un texte annuel ne garantit en rien une meilleure prévisibilité des trajectoires budgétaires des collectivités et tout porte à croire que le cadre pluriannuel permis par la loi de programmation des finances publiques constituerait une alternative satisfaisante, à la condition que ce véhicule aboutisse 12 ( * ) . Il convient à ce titre de faire des LPFP de véritables outils de visibilité pour les collectivités territoriales, y compris en matière d'évolution des ressources de fiscalité partagée et d'évolution des compensations des transferts de compétences (voir infra ) et non des instruments de contrainte budgétaire comme ce fut le cas jusqu'ici.

Surtout, le rapporteur pour avis considère, comme il a déjà eu l'occasion de le rappeler par le passé 13 ( * ) , la nécessité de refonder la gouvernance des finances locales, en associant l'État, les élus locaux et le Parlement, à plus forte raison dans un contexte de recours croissant à la fiscalité partagée .

La Cour des comptes, dans son enquête « Le financement des collectivités territoriales : des scénarios d'évolution » réalisée à la demande de la commission des finances sur le fondement de l'article 58-2° de la LOLF, dont les rapporteurs pour la commission des finances étaient MM. Charles GUENÉ, Jean-François HUSSON et Claude RAYNAL, a également eu l'occasion d'affirmer que « Les représentants des collectivités locales doivent être mieux associés en amont à la préparation des lois de finances et de la loi de programmation des finances publiques ».

Cette nouvelle gouvernance peut passer par un renforcement des prérogatives du Comité des finances locales (CFL) en amont du projet de loi de finances. La coopération doit être mieux structurée et intervenir dès le premier semestre, afin que les collectivités territoriales puissent réellement être associées à la préparation du projet de loi de finances pour les mesures qui les intéressent, ainsi qu'à celle du débat d'orientation des finances publiques pour lui conférer une dimension pluriannuelle

II. LA CONSÉCRATION BIENVENUE D'UN PRINCIPE DE COMPENSATION ÉVOLUTIVE DANS LE TEMPS DES TRANSFERTS DE COMPÉTENCES, QUI LAISSE TOUTEFOIS EN SUSPENS LA QUESTION DE SES MODALITÉS D'APPLICATION

A. LE PRINCIPE DE LA COMPENSATION AU COÛT HISTORIQUE ENTRAÎNE, DANS CERTAINS CAS, DES RESTES À CHARGE INSOUTENABLES POUR LES COLLECTIVITÉS TERRITORIALES

1. La Constitution se borne à prévoir un droit à compensation financière au coût historique des compétences transférées par l'État aux collectivités territoriales

L'article 72-2 de la Constitution , dans sa rédaction issue de la loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à l'organisation décentralisée de la République , prévoit que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi » .

Cette obligation constitutionnelle est précisée par les articles L. 1614-1 à L. 1614-7 du code général des collectivités territoriales (CGCT) .

Selon une jurisprudence constitutionnelle constante 14 ( * ) , il en découle que, lorsque l'État transfère aux collectivités territoriales des compétences auparavant exercées par lui, le législateur est tenu de compenser celles-ci « au coût historique » par l'attribution des ressources correspondant aux charges constatées à la date du transfert. Le montant de ces charges constitue ainsi un droit à compensation (DAC) . Fixé de manière définitive au moment du transfert, le DAC n'est pas évolutif , quand bien même les charges liées à l'exercice de la compétence par la collectivité territoriale augmenteraient ou diminueraient 15 ( * ) .

En application des articles L. 1211-4-1 et L. 1614-3 du CGCT, ce DAC est constaté après avis de la commission consultative sur l'évaluation des charges (CCEC) , une formation restreinte du comité des finances locales (CFL) réunissant l'État et les représentants des collectivités territoriales.

Cette obligation de compensation au coût historique ne s'étend pas aux transferts de compétences opérés entre collectivités territoriales . La jurisprudence constitutionnelle se borne à s'assurer que les ressources qui sont affectées en contrepartie par le législateur permettent de respecter les autres exigences constitutionnelles, et en particulier le principe de libre administration 16 ( * ) .

Les créations et extensions de compétences relèvent également d'un régime juridique distinct, n'imposant pas de compensation intégrale des charges qui en résultent . La Constitution impose uniquement au législateur, dès lors que l'exercice de ces compétences revêt un caractère obligatoire, d'attribuer de nouvelles ressources. Le Conseil constitutionnel se borne à vérifier que ces modalités de compensation retenues n'ont pas pour effet de dénaturer le principe de libre administration 17 ( * ) .

Enfin, les modifications par voie réglementaire des règles relatives à l'exercice d'une compétence obligatoire transférée impliquent une compensation intégrale de la charge qui en résulte à la date à laquelle la modification intervient 18 ( * ) .

La Constitution ne prescrit pas de forme déterminée pour organiser la compensation des transferts de compétences , laquelle peut donc prendre la forme :

- à titre principal, de fiscalité transférée (32,5 milliards d'euros) , notamment via l'attribution de fractions de l'accise sur les énergies (ex-taxe intérieure de consommation sur les produits énergétiques - TICPE), la taxe spéciale sur les conventions d'assurance (TSCA)

- de dotations financées sur crédits budgétaires, avec notamment les dotations générales de décentralisation (DGD) et dotations de compensation aux territoires ultra-marins ( 1,6 milliard d'euros ) relevant de la mission « Relations avec les collectivités territoriales », mais aussi des subventions d'autres ministères 19 ( * ) ;

- de prélèvements sur les recettes (PSR) de l'État (1,5 milliard d'euros) 20 ( * ) .

Il est à noter que le financement des transferts de compétences par de la fiscalité transférée est assis sur un mécanisme de garantie :

- lorsque le produit de la fiscalité transférée ne permet pas de couvrir le montant du DAC, l'État doit procéder à l'attribution à due concurrence d'une part supplémentaire du produit de cet impôt. Cette clause a notamment trouvé à s'appliquer lors de la crise sanitaire, la dynamique négative de la TICPE liée à la baisse de la consommation de carburant ayant conduit l'État à verser une part supplémentaire de 923 millions d'euros aux collectivités territoriales 21 ( * ) .

- lorsque le produit de la fiscalité est supérieur au droit à compensation constitutionnellement garanti, le bénéfice en reste acquis aux collectivités qui reçoivent alors une « surcompensation » des charges transférées. Celle-ci est estimée à environ 1 milliard d'euros en 2021 22 ( * ) . Cette notion de « surcompensation », utilisée par le Gouvernement est toutefois trompeuse puisqu'elle se rapport au montant du DAC, soit au coût historique, et non au coût effectif de l'exercice de la compétence à date.

2. Un principe qui se heurte à la dynamique contrainte des charges liées à certaines compétences, rendant son exercice difficilement soutenable pour de nombreuses collectivités

Le principe de compensation au coût historique des compétences transférées est aujourd'hui fortement remis en cause par les collectivités territoriales. Dans les faits, l'exercice de certaines compétences a impliqué de faire face à des charges fortement dynamiques, excédant très largement la compensation au coût historique.

Certes, d'un point de vue purement juridique, le Conseil constitutionnel n'a jamais eu l'occasion de considérer que l'équation financière liée à l'exercice d'une compétence donnée était de nature à dénaturer le principe de libre administration. L'expérience pratique de la décentralisation conduit néanmoins de nombreuses collectivités territoriales à considérer que la multiplication des charges dynamiques qui leur incombent du fait de compétences transférées par l'État rend leur situation financière insoutenable et porte une réelle atteinte à leur libre administration .

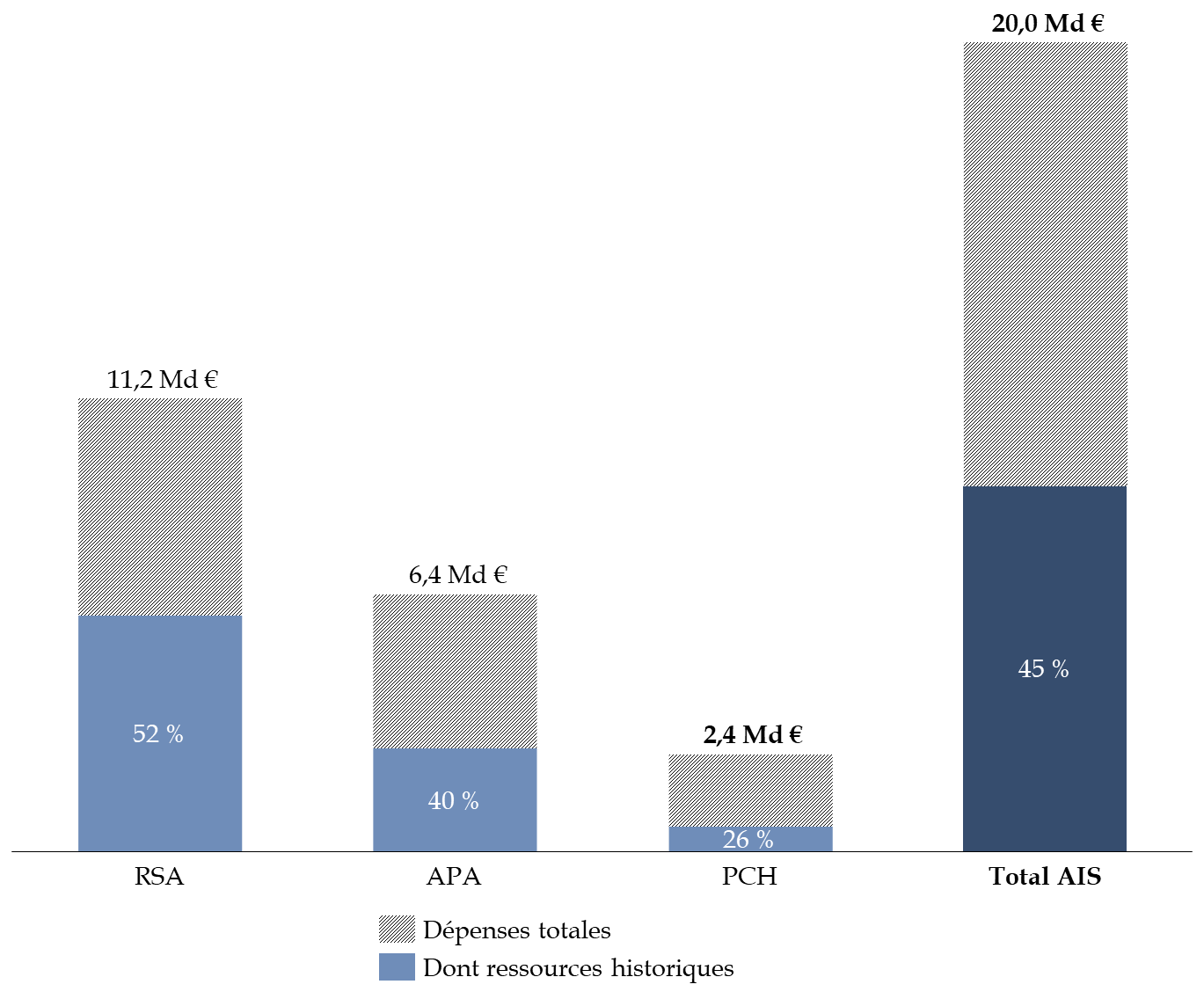

Le cas le plus emblématique est celui de l'exercice de la compétence d'aide et d'action sociale par les départements , comme l'a récemment rappelé la Cour des comptes dans son rapport public annuel 23 ( * ) . La Cour évalue à 41,7 milliards d'euros les dépenses consacrées à cette compétence en 2020, soit la moitié des dépenses totales consacrées à cette politique. Le rapporteur pour avis observe que ce total représente par ailleurs 70 % de leurs recettes réelles de fonctionnement 24 ( * ) , ce qui illustre la forte contrainte qui en résulte sur leur libre administration compte tenu de la faiblesse des ressources mobilisables pour l'exercice de leurs autres compétences.

La principale problématique à laquelle les départements font face est en effet la dynamique des allocations individuelles de solidarité (AIS) que sont le revenu de solidarité active (RSA), l'allocation personnalisée d'autonomie (APA) et la prestation de compensation du handicap (PCH). Pour les personnes qui y sont éligibles, ces trois dispositifs financés par les départements ouvrent droit à des prestations servies selon une logique de guichet. Leur coût global s'élevait à près de 20 milliards d'euros en 2021. Compte tenu de la hausse du nombre de bénéficiaires par rapport à la date des transferts de compétences, les compensations historiques ne couvraient en 2021 que 45 % de la charge.

Taux de couverture des AIS par les ressources

historiques affectées

au titre du transfert de

compétence

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après les données transmises par l'Assemblée des Départements de France

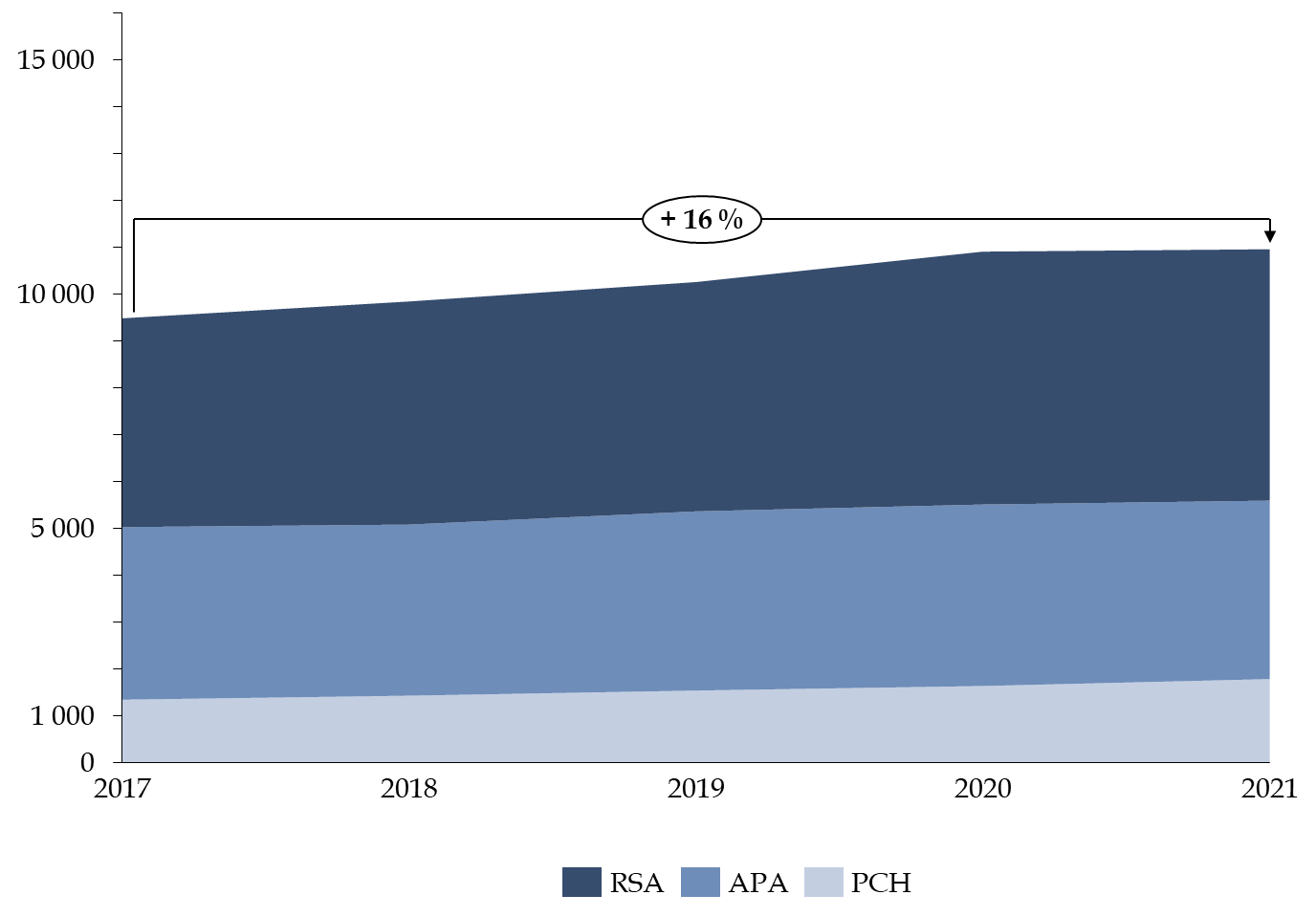

Le « reste à charge » pour les départements est ainsi en forte dynamique : depuis 2017, celui-ci a connu une hausse de 16 % pour s'établir à 11 milliards d'euros en 2021.

Évolution du reste à charge pour les départements au titre des AIS

(en millions d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après les données transmises par l'Assemblée des départements de France

Le cas du RSA illustre également bien la problématique liée de la compensation des charges supplémentaires issues d'une modification des règles relatives à l'exercice d'une compétence . Les cinq décrets de revalorisation du montant de la prestation pris entre 2013 et 2017, sans effet sur le DAC, ont en effet donné lieu à la mise en place de trois ressources nouvelles : un dispositif de compensation péréquée (DCP) financé sur les frais de gestion de la taxe foncière sur les propriétés bâties (TFPB), un fonds de solidarité départementale (FSD) et un relèvement du taux plafond des droits de mutation à titre onéreux (DMTO). Certes, ces nouvelles ressources ont, selon le Gouvernement, permis d'atteindre un taux de couverture des dépenses de 84 % 25 ( * ) , mais il convient de relever que celles-ci, pour l'essentiel, ne proviennent pas de l'État mais de la péréquation horizontale (FSD) ou du pouvoir fiscal des départements (relèvement du taux plafond des DMTO).

L'enjeu du dynamisme des charges imputables aux compétences transférées ne se limite pas aux AIS. L'exemple de la compétence de gestion des collèges (par les départements) et des lycées (par les régions) en constitue une autre illustration. Ces compétences transférées en 1983 26 ( * ) et élargies en 2004 27 ( * ) ont donné lieu à un DAC de 3,9 milliards d'euros. Or, d'après les estimations de la direction générale des collectivités locales (DGCL), l'exercice de ces compétences mobilise 11 milliards d'euros en 2021.

Évolution du coût de la compétence de gestion des collèges et des lycées par rapport au droit à compensation au coût historique

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport sur la situation des finances publiques locales annexé au projet de loi de finances pour 2023

B. POUR Y REMÉDIER, LA PROPOSITION DE LOI CONSTITUTIONNELLE PRÉVOIT UN DISPOSITIF DE RÉEXAMEN RÉGULIER DES COMPENSATIONS, QUI AVAIT DÉJÀ ÉTÉ ADOPTÉ PAR LE SÉNAT EN 2020

L'article 2 de la présente proposition de loi constitutionnelle comporte, du point de vue des règles applicables à la compensation des transferts de compétences, trois principaux objectifs .

Premièrement, elle entend poser le principe selon lequel les transferts de compétences entre collectivités territoriales impliquent également un droit à compensation au coût historique . Aussi, le a) du 3° de cet article prévoit de modifier le troisième alinéa de l'article 72-2 de la Constitution de façon à ce que « tout transfert de compétence entre l'État et les collectivités territoriales ou entre les collectivités territoriales s'accompagne de ressources équivalentes à celle qui étaient consacrées à leur exercice » .

Deuxièmement, le b) dudit 3° vise, selon une logique de « qui décide paie », à poser la règle selon laquelle toute création, extension ou modification des conditions d'exercice d'une compétence résultant d'une décision de l'État induisant une hausse des charges des collectivités territoriales soit accompagnée du transfert d'un montant équivalent de ressources . Cette proposition revient :

- s'agissant des créations et extensions de compétences, à instituer un nouveau DAC au coût historique ;

- s'agissant des modifications des conditions d'exercice d'une compétence par voie réglementaire, à élever au niveau constitutionnel les dispositions du second alinéa de l'article L. 1614-2 du CGCT.

Enfin, troisièmement, l'apport le plus significatif de la proposition de loi constitutionnelle en la matière, prévu au c) du même 3° , est l'institution d'un principe de réexamen régulier des ressources attribuées pour la compensation des transferts, créations, extensions ou modifications de compétences, selon des modalités fixées en loi organique. Cet article ne remet donc pas en cause le principe d'un DAC au coût historique, qui est même étendu aux transferts et extensions de compétences, mais seulement son caractère définitif.

Ce dispositif avait été adopté par le Sénat le 20 octobre 2020 dans le cadre de l'examen en première lecture de la proposition de loi constitutionnelle pour le plein exercice des libertés locales de Philippe Bas, Jean-Marie Bockel et plusieurs de leurs collègues. Il avait été préconisé par le rapport des auteurs cités au nom du groupe de travail sur la décentralisation lancé en 2020 et présidé par le Président du Sénat.

C. UN DISPOSITIF BIENVENU, DONT LES MODALITÉS D'APPLICATION RESTENT CEPENDANT À DÉTERMINER

Le rapporteur pour avis, qui avait déjà instruit ce dispositif en 2020 dans le cadre de l'examen de la proposition de loi constitutionnelle précitée 28 ( * ) , ne peut qu'y être favorable.

L'ensemble des associations d'élus auditionnées ont affirmé leur soutien appuyé à la mise en place d'un tel dispositif permettant une compensation financière évolutive dans le temps des transferts de compétences.

Lors de leur audition, les administrations centrales ont cependant émis d'importantes réserves quant à la mise en oeuvre opérationnelle d'un tel dispositif.

La première réserve, de nature politique et juridique, tient au respect du principe de libre administration . En effet, la logique d'attribution de ressources libres d'emploi au coût historique permettrait à la collectivité territoriale de décider, selon un arbitrage entre ses différentes compétences, d'y consacrer davantage ou au contraire moins de moyens, et la compensation financière des compétences transférées n'a donc pas vocation à évoluer en fonction de choix politiques opérés en responsabilité par les élus locaux.

Cet obstacle n'est pas dirimant dans la mesure où le texte de la proposition de loi constitutionnelle, en prévoyant un « réexamen » des ressources transférées donne la souplesse nécessaire pour neutraliser les évolutions de charges découlant de choix d'opportunité politique . Dans le texte de la proposition de loi constitutionnelle précitée adoptée en 2020, ce terme avait été privilégié, conformément à la recommandation du rapporteur pour avis, à celui de « réévaluation » figurant dans le texte initial et donc le caractère automatique était, en effet, mal adapté à l'exercice.

Un tel réexamen a justement vocation à permettre, dans le cadre de la nécessaire gouvernance refondée et renforcée que le rapporteur pour avis appelle de ses voeux (voir supra ) , dont les modalités de concertation (périodicité etc .) doivent être précisées en loi organique, de s'intéresser en particulier aux compétences pour lesquelles la charge évolue en fonction de facteurs exogènes s'imposant aux collectivités territoriales . Il en va notamment, comme évoqué, du nombre de bénéficiaires des AIS, corrélée à l'évolution de la pauvreté et de la dépendance, ou encore de la charge de gestion des établissements scolaires, corrélée aux évolutions démographiques. Cette nouvelle règle se borne à autoriser l'évolution régulière du DAC au coût historique selon une procédure concertée, sans l'imposer pour chaque compétence ni en fixer ex ante le niveau.

Dans son enquête « Le financement des collectivités territoriales : des scénarios d'évolution » réalisée à la demande de la commission des finances 29 ( * ) , la Cour des comptes préconise d'ailleurs également la mise en place d'« une instance pérenne de concertation » associant des représentants de l'État et des collectivités territoriales, qui se réunirait notamment en amont de l'examen des projets de loi de programmation des finances publiques (PLPFP) qui « pourraient fixer, pour la durée de la programmation, les règles (...) de compensation des transferts de compétences » .

Le second argument, d'ordre technique, tient à la difficulté à estimer de façon fiable la charge associée à l'exercice d'une compétence par une collectivité donnée et, partant, à l'ensemble des collectivités . Le problème se pose avec une acuité particulière pour le bloc communal, compte tenu du nombre d'entités concernées. Cette difficulté expliquerait notamment les lacunes en matière d' « évolution des charges résultant des transferts de compétences entre l'État et les collectivités territoriales et leurs groupements » dans le rapport relatif à la situation des finances publiques locales annexé au projet de loi de finances 2023, en dépit de la disposition figurant au 2° de l'article 52 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) dans sa rédaction issue de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

Le rapporteur pour avis tient cette difficulté pour sérieuse. Il paraît cependant indispensable de s'employer à la surmonter, en y mettant les moyens et la volonté politique nécessaire . Une nouvelle gouvernance mieux structurée doit notamment fournir le cadre méthodologique pour engager un tel travail de vérité des coûts des compétences transférées.

Au demeurant, le rapporteur pour avis souligne que l'intérêt d'un tel travail d'objectivation des charges dépasse le seul sujet de la compensation financière des collectivités territoriales . Il constitue en effet le prérequis indispensable à la mise en oeuvre d'un système de répartition des concours financiers de l'État et des fonds de péréquation reposant non plus sur des critères de richesse potentielle largement caducs dans un contexte marqué par une fiscalité locale largement érodée et assise sur des bases, les valeurs locatives, largement vétustes ou des indicateurs de charges indirects frustes (population, revenu moyen), mais sur des indicateurs reflétant les charges réelles directement liées à l'exercice de leurs compétences par les collectivités territoriales. Les rapporteurs spéciaux des crédits de la mission « Relations avec les collectivités territoriales » avaient notamment eu l'occasion de s'intéresser au cas des collectivités territoriales en Italie , où le système de péréquation fonctionne selon une méthode originale qui repose sur des indicateurs de « besoins de financement standards » , qui doivent permettre de mesurer précisément le coût de fourniture d'un service public local dans chaque collectivité afin de répartir en conséquence les fonds de péréquation et de financer un « niveau essentiel » de service public 30 ( * ) .

EXAMEN EN COMMISSION

Réunie le mercredi 29 mars 2023 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Charles Guené, rapporteur pour avis, sur la proposition de loi constitutionnelle n° 869 rect. (2021-2022) visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences, présentée par M. Éric Kerrouche et plusieurs de ses collègues.

M. Claude Raynal , président . - Nous examinons à présent la proposition de loi constitutionnelle (PPLC) visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences, présentée par M. Éric Kerrouche et plusieurs de ses collègues, sur le rapport de notre collègue Charles Guené.

Cette proposition de loi étant de nature constitutionnelle, elle a été renvoyée au fond à la commission des lois, le rapporteur étant Mme Agnès Canayer mais son objet étant financier, il était naturel que notre commission des finances s'en saisisse pour avis.

M. Charles Guené , rapporteur pour avis . - Ce texte a deux objets distincts : premièrement, instituer une nouvelle catégorie de lois, à savoir les lois de financement des collectivités territoriales (LFCT) et de leurs groupements ; deuxièmement, renforcer le principe constitutionnel de compensation financière des transferts de compétences, notamment en prévoyant leur réexamen régulier.

Que penser d'un éventuel projet de loi de financement des collectivités territoriales (PLFCT) ? À première vue, l'idée semble séduisante. Il s'agirait de garantir un temps parlementaire dédié à l'examen des mesures intéressant les finances des collectivités territoriales afin de renforcer la lisibilité du système et la visibilité des élus sur l'évolution de leurs ressources, qui font aujourd'hui défaut. À chaque sous-secteur institutionnel - administrations publiques centrales (Apuc), administrations de sécurité sociale (Asso) et administrations publiques locales (Apul) - correspondrait donc un véhicule législatif financier : lois de finances, lois de financement de la sécurité sociale (LFSS) et LFCT. La boucle serait bouclée. Mais le sujet n'est pas si simple et, selon moi, l'institution d'une loi de financement des collectivités territoriales a tout d'une fausse bonne idée - même si beaucoup parmi nous, moi compris, l'ont probablement soutenue à un moment de leur vie parlementaire.

Avant tout, nous ferions face à des difficultés d'articulation majeures avec la loi de finances. Le texte de la PPLC ne permet pas de se prononcer avec précision sur le sujet, puisque ces modalités d'articulation seraient d'ordre organique ; mais la difficulté est évidente, compte tenu du poids des transferts financiers de l'État aux collectivités territoriales.

De deux choses l'une. Soit les transferts financiers de l'État relèvent du nouveau PLFCT, ce qui semble être l'orientation de l'auteur de ce texte : cela reviendrait à retirer du projet de loi de finances (PLF) un peu plus de 107 milliards d'euros. Or notre commission pourrait difficilement admettre, me semble-t-il, une telle atteinte au domaine des lois de finances. Soit les transferts financiers de l'État, qui représentent un peu moins de la moitié des ressources des collectivités territoriales, continueraient à relever des lois de finances : auquel cas l'intérêt des LFCT, dont la portée serait essentiellement programmatique, se révélerait très limité.

Je ne parle même pas des difficultés que cette articulation poserait pour le calendrier parlementaire de l'automne, dont nous savons mieux que quiconque à quel point il est chargé.

Une autre critique majeure peut être retenue à l'encontre de l'institution d'une telle loi de financement : le risque, d'ailleurs bien identifié par les associations d'élus et les universitaires que j'ai auditionnés, qu'elle ne se retourne contre les collectivités territoriales en donnant au Gouvernement un nouvel instrument de contrainte financière.

Rappelons-le : c'est dans une logique assumée de maîtrise des dépenses sociales que les LFSS ont été instituées en 1996. Prétextant la bonne santé financière des collectivités territoriales, sur la base de moyennes globales qui n'ont en réalité guère de sens, le Gouvernement ne manquerait pas d'y insérer des dispositifs de contrainte inspirés des contrats de Cahors. Il disposerait ensuite de tous les outils du parlementarisme rationalisé, que nous connaissons bien, applicables aux textes financiers pour les faire adopter : un calendrier contraint avec une possible mise en oeuvre par ordonnance au terme de celui-ci et, surtout, un recours illimité à l'article 49, alinéa 3. Par les temps qui courent, une telle proposition me semble pour le moins paradoxale.

Vous l'aurez compris, je ne crois pas qu'une LFCT apporte une réponse adéquate aux réels problèmes des collectivités territoriales. Je pense au contraire que nous pouvons beaucoup mieux faire à cadre constitutionnel constant, en mobilisant les outils existants.

Tout d'abord, nous devons nous emparer pleinement du débat relatif aux finances locales de début de PLF, issu de la récente réforme de la loi organique relative aux lois de finances (Lolf). Ce débat permet de remédier en partie au problème de l'éclatement, du fait de la bipartition des PLF, des mesures relatives aux finances locales.

Ensuite, les lois de programmation des finances publiques (LPFP) pourraient offrir le cadre d'un véritable exercice de visibilité sur l'évolution des ressources collectivités territoriales, au lieu d'être un instrument de contrainte.

Enfin, j'ai régulièrement l'occasion de le rappeler, une réforme de la gouvernance des finances locales me paraît indispensable pour que les collectivités puissent réellement être associées à la préparation des textes financiers qui les concernent, à plus forte raison dans un contexte de recours croissant à la fiscalité partagée. La Cour des comptes a d'ailleurs fait sienne cette analyse, dans le cadre de l'enquête sur les scénarios de financement des collectivités territoriales qu'elle a menée à la demande de notre commission. J'ai eu l'honneur de participer à ce travail aux côtés de notre président et de notre rapporteur général.

J'en viens au second objectif de cette PPLC, à savoir le renforcement des exigences de compensation financière des transferts de compétences.

Aujourd'hui, les transferts de compétences de l'État aux collectivités territoriales sont régis par un principe de compensation intégrale au coût historique. En vertu de l'article 72-2 de la Constitution, l'État attribue aux collectivités territoriales des ressources équivalentes à celles qui leur étaient consacrées au moment du transfert. Ce droit à compensation est ensuite fixé définitivement.

S'agissant des créations ou extensions de compétences, ou encore des transferts de compétences entre collectivités territoriales, la Constitution est moins stricte : elle se contente de prévoir la nécessité de transférer de nouvelles ressources sans exiger de compensation intégrale au coût historique. Le présent texte entend ainsi, au premier chef, aligner ces régimes sur celui des transferts de l'État.

En la matière, la proposition décisive consiste à remettre en cause le caractère définitif du droit à compensation en prévoyant son « réexamen régulier ». Ce dispositif a déjà été adopté par le Sénat dans le cadre de la proposition de loi constitutionnelle pour le plein exercice des libertés locales, présentée en 2020 par Philippe Bas, Jean-Marie Bockel et plusieurs de nos collègues. Notre commission, saisie pour avis, s'y était montrée favorable.

On a pu constater de très forts contrastes entre, d'une part, la fixité du droit à compensation et, de l'autre, le dynamisme des charges liées à l'exercice de la compétence. L'exemple emblématique est celui des allocations individuelles de solidarité (AIS), dont le financement incombe aux départements. Depuis 2017, le reste à charge a progressé de 16 %, pour s'établir à 11 milliards d'euros en 2021. Il représente ainsi 55 % des dépenses d'AIS. Dans ces conditions, les départements n'ont plus guère de marges de manoeuvre financières pour exercer leurs autres compétences et la portée de leur autonomie financière s'en trouve grandement affaiblie.

Certes, la question des modalités d'application d'un tel principe reste posée. Elle devra être définie par une loi organique, compte tenu du principe de libre administration des collectivités territoriales, lesquelles peuvent faire en responsabilité le choix d'accorder ou non davantage de moyens à telle compétence au détriment de telle autre.

Pour cette raison, un dispositif de réévaluation automatique ne saurait être envisagé. J'avais d'ailleurs proposé, dans mon rapport pour avis sur la PPLC Bas-Bockel, de lui substituer la notion plus souple de « réexamen », finalement retenue dans le texte adopté et reprise ici.

Pour donner corps à un tel dispositif, largement soutenu par les associations d'élus, une nouvelle gouvernance est nécessaire. C'est dans ce cadre que l'État et les collectivités territoriales pourront faire la part des choses et ajuster, si nécessaire, la compensation de compétences transférées pour lesquelles la charge associée a fortement augmenté du fait de facteurs exogènes - c'est le cas pour les AIS, qui sont corrélées à l'évolution de la pauvreté et de la dépendance.

Une seconde condition nécessaire à la mise en oeuvre du dispositif est la conduite d'un travail approfondi d'objectivation des charges assumées par les collectivités territoriales au titre de leurs diverses compétences. Mais, reconnaissons-le, les données nous manquent en la matière. C'est un chantier techniquement complexe, qui, pour être mené à bien, exige une volonté politique appuyée du Gouvernement et des élus locaux.

Il est pourtant indispensable de disposer de telles données pour envisager la réforme du système de financement des collectivités territoriales que j'appelle de mes voeux, fondée sur les charges réelles plutôt que sur des critères de richesse potentielle largement caducs. Nous avons également travaillé ce sujet avec le président Raynal, en nous penchant sur le système de péréquation des collectivités territoriales italiennes.

Ainsi, je vous propose de ne pas adopter cette PPLC. Si le dispositif de réexamen régulier de la compensation des compétences transférées nous convainc davantage que l'institution d'une LFCT, il n'est pas pour autant nécessaire d'adopter ces seules dispositions du texte. Non seulement ce choix risquerait de le détourner de son objectif premier, mais le dispositif de réexamen figure déjà dans la PPLC Bas-Bockel, qui est en navette.

M. Jean-François Husson , rapporteur général . - J'approuve pleinement les orientations exposées par M. Guené.

Nous sommes face à ce que la presse nomme un « marronnier ». Ce texte peut sembler séduisant, mais, très vite, il pourrait se révéler avant tout source de contrainte, d'autant que le Gouvernement persiste à affirmer que les collectivités territoriales sont en bonne santé financière.

Il s'agit d'un sujet éminemment complexe etla création d'une telle catégorie de loi pourrait finalement, en effet, avoir tout d'une fausse bonne idée.

M. Claude Raynal , président . - Sur ce sujet comme sur tant d'autres, les positions ont pu fluctuer : M. le rapporteur pour avis l'a souligné lui-même.

M. Roger Karoutchi . - Il y a quelque temps, j'ai déposé, sur ce sujet, une proposition de loi assez différente de M. Kerrouche. J'ai donc été appelé à me pencher sur la question.

Une révision constitutionnelle n'est jamais simple. Je suis bien placé pour le savoir, celle que j'ai conduite a été adoptée à une voix près. Quoi qu'il en soit, peut-on dire qu'aujourd'hui tout se passe bien pour les collectivités territoriales ? Ont-elles été associées à la suppression de la taxe professionnelle ? Aux fortes baisses de dotations décidées entre 2012 et 2018 ? À la suppression de la taxe d'habitation, annoncée lors d'une campagne électorale ? Voilà une quinzaine d'années qu'elles font office de variable d'ajustement, quels que soient les gouvernements. Face aux graves problèmes auxquels elles sont confrontées, l'exécutif s'enferme dans le déni.

Une telle PPLC peut-elle aboutir ? Rien n'est moins sûr, étant donné la situation politique dans laquelle le Parlement se trouve placé. Le texte de Philippe Bas est en souffrance à l'Assemblée nationale depuis trois ans et je doute fort que la navette nous permette un jour d'avancer. Non seulement nous sommes face à un vrai problème de majorité, mais, quelle que soit sa couleur politique, le Gouvernement ne tient pas à créer une telle loi de financement des collectivités territoriales. Ce texte lui imposerait un débat parlementaire qui n'a jamais lieu, étant donné que les crédits des collectivités territoriales sont examinés de manière éclatée et, en somme, noyés dans la masse.

Je m'abstiendrai aujourd'hui et je verrai dans quel sens je me prononcerai en séance. Quoi qu'il en soit, le cadre constitutionnel actuel n'a absolument pas protégé les collectivités territoriales. Même s'il ne va pas plus loin, le présent texte nous permettra au moins d'engager ce débat avec le Gouvernement : jusqu'où ira-t-on dans le déséquilibre ?

Une nouvelle étape de la décentralisation serait, à mon sens, la meilleure solution. Peut-être nous dispenserait-elle de créer une telle loi de financement, mais, pour l'heure, elle n'a pas eu lieu.

M. Albéric de Montgolfier . - Bercy rêve clairement de créer l'équivalent de l'objectif national de dépenses d'assurance maladie (Ondam) pour les collectivités territoriales. En outre, un tel texte offrirait au Gouvernement une nouvelle possibilité de recourir à l'article 49, alinéa3, procédure que je n'aime pas. Ce texte a le mérite d'ouvrir un débat légitime, mais, compte tenu de ces deux pièges, je m'abstiendrai à ce stade.

M. Thierry Cozic . - Monsieur le rapporteur pour avis, vous êtes tout de même un peu sévère. Ce texte a au moins le mérite de rouvrir le débat. En ce sens, il répond à une demande forte des collectivités territoriales elles-mêmes. La proposition de loi de M. Bas est en navette depuis trois ans...

Monsieur Karoutchi, j'ai lu votre proposition de loi de janvier dernier et je n'ai pas le sentiment que nous soyons si éloignés de vous sur ce sujet. Il s'agit ni plus ni moins que de préserver l'autonomie financière des collectivités territoriales en apportant un certain nombre de clarifications.

Mme Sylvie Vermeillet . - Monsieur le rapporteur pour avis, j'approuve en tout point votre analyse et je suivrai votre avis.

Deux questions cependant : comment envisagez-vous l'évolution de la gouvernance des collectivités territoriales ? Vous expliquez en outre qu'il vaut mieux vaut se fonder sur leurs charges réelles que sur leur richesse potentielle : pourriez-vous nous en dire davantage ?

M. Stéphane Sautarel . - Si la question est bonne, il n'est pas certain que la réponse soit appropriée.

Un tel encadrement législatif serait sans doute un piège ; mais le fait est que les crédits des collectivités territoriales, éclatés en divers pans du budget, ne font pas l'objet d'un véritable débat. En ce sens, le présent texte a au moins un mérite : nous permettre d'interroger le Gouvernement.

Monsieur le rapporteur pour avis, je souhaiterais également, comme Sylvie Vermeillet, des précisions sur un système de répartition des dotations fondé sur les charges et non sur les ressources : l'écueil d'un tel système ne serait-il pas de créer un cadre normatif pour les dépenses des collectivités ?

M. Jean-Marie Mizzon . - Lorsque je suis entré au Sénat, il y a bientôt six ans, j'étais plutôt favorable à cette formule. Aujourd'hui, j'estime qu'elle satisfait davantage les besoins de Bercy que les besoins concrets des collectivités territoriales, lesquelles demandent avant tout des mesures de simplification.

Nous sommes face à des questions urgentes en matière d'équité, notamment entre les villes et les campagnes. Je pense en particulier au calcul de la dotation globale de fonctionnement (DGF), la progression logarithmique pénalisant fortement les petites communes rurales.

M. Jérôme Bascher . - Il n'est pas souhaitable de changer la Constitution au gré des humeurs : au contraire, comme l'écrivait Montesquieu, il ne faut toucher aux lois que d'une main tremblante. Je suis donc d'accord avec M. le rapporteur pour avis.

De surcroît, la création d'une nouvelle catégorie de textes étendrait encore le champ d'application de l'article 49, alinéa 3 : ce serait assez paradoxal.

La dette des collectivités territoriales est stable depuis vingt ans et c'est la seule parmi celles des administrations publiques ! Mieux vaut imposer la règle d'or à l'État plutôt que d'appliquer les méthodes de l'État aux collectivités territoriales.

M. Claude Raynal , président . - Le financement des collectivités territoriales peut déjà être voté via l'article 49, alinéa 3 puisqu'il fait partie du PLF : rien ne changerait à cet égard.

M. Marc Laménie . - Monsieur le rapporteur pour avis, je tiens à vous remercier de votre analyse.

Les auteurs de cette proposition de loi ont le mérite de poser un certain nombre de problèmes essentiels. Aujourd'hui, les collectivités territoriales sont entièrement dépendantes du budget de l'État, qui reste évidemment leur partenaire essentiel. Or la mission « Relations avec les collectivités territoriales » ne pèse que quelques milliards d'euros : comment améliorer l'examen des crédits des collectivités, notamment en séance publique ?

M. Jean-Baptiste Blanc . - Cette PPLC ressemble effectivement à un contrat de Cahors qui ne dit pas son nom.

Le Gouvernement est-il conscient du besoin de nouvelle gouvernance qu'éprouvent les collectivités territoriales et que le rapporteur pour avis appelle de ses voeux ?

M. Daniel Breuiller . - Lors de la dernière campagne présidentielle, Yannick Jadot a défendu des dispositions comparables.

Comme le souligne Roger Karoutchi, le cadre constitutionnel actuel ne protège en rien les collectivités territoriales. Le présent texte permet d'ouvrir le débat, à l'heure où Bruno Le Maire suggère que le trésor des collectivités territoriales pourrait combler le déficit de l'État. A minima , je le soutiendrai pour ces raisons tactiques.

M. Charles Guené , rapporteur pour avis . - J'ai moi aussi fluctué sur ce sujet - je l'ai admis en préambule - et je n'ai donc pas le sentiment d'avoir été spécialement dur.

Les problèmes que nous évoquons et dont nous partageons le constat n'appellent pas, à mon sens, une réponse constitutionnelle. La synthèse souhaitée récapitulant les transferts financiers de l'État figure dans un rapport annexé au PLF de l'année qui, depuis la réforme de la LOLF de 2021, donne lieu à un débat en amont de son examen dont nous pouvons mieux nous saisir. Les lois de programmation, que nous n'utilisons pas suffisamment, nous permettent en principe déjà de donner une vision pluriannuelle. Quant à ces nouvelles lois de financement, elles seraient avant tout source de contraintes.

L'examen en loi de finances des mesures relatives aux collectivités territoriales est certes quelque peu éclaté. La mission « Relations avec les collectivités territoriales » représente 4,4 des 107 milliards d'euros de financements destinés aux collectivités : à l'évidence, nous sommes un peu à l'étroit dans ce costume...Néanmoins, l'expérience montre que l'examen de cette mission dans notre assemblée permet déjà un débat assez large sur le sujet.

Ce dont nous avons besoin, c'est plutôt d'une nouvelle gouvernance.

L'État intervient directement, et assez fréquemment, auprès des collectivités par la voie de la contractualisation. Le Parlement a de facto perdu son pouvoir en la matière et se trouve trop souvent en position de valider les accords négociés bilatéralement sans vision d'ensemble. Nous avons donc besoin d'un nouvel espace de discussion entre le Gouvernement, les assemblées parlementaires et les associations d'élus : nombre de nos voisins ont déjà opté pour cette solution, même si ce sont souvent des États fédéraux. C'est d'autant plus important que le recours à la fiscalité partagée est désormais accru.

Car en effet, en parallèle, force est de constater que notre système de fiscalité locale est manifestement à bout de souffle et exige lui-même exige un vaste travail de refondation. Comme le suggère Marc Laménie, la notion d'autonomie financière a été conçue il y a une vingtaine d'années, dans un contexte totalement différent. Elle n'a plus le même sens aujourd'hui, dans un contexte où l'autonomie financière s'est considérablement érodée.

D'un point de vue intellectuel, les services de Bercy, la direction générale des collectivités locales (DGCL) comme les universitaires spécialistes du sujet que nous avons entendus admettent la nécessité d'une nouvelle gouvernance. Mais dans la pratique, sur le plan institutionnel, Bercy et, dans une moindre mesure, la DGCL se satisfont assez bien de la situation actuelle. C'est donc à nous de porter le fer.

Vous m'avez également interrogé sur l'enjeu du recours aux indicateurs de charges réelles dans la répartition des dotations et fonds de péréquation. Dans le cadre de nos fonctions de rapporteurs de la mission « Relations avec les collectivités territoriales », le président Raynal et moi avons, je le disais, examiné avec intérêt la notion de « standard de charges » appliquée en Italie. Certes, on ne saurait contraindre les collectivités territoriales en leur disant exactement ce qu'elles doivent dépenser : ce serait porter atteinte à leur libre administration.

Dans un contexte où le financement des collectivités repose désormais davantage sur les dotations et la fiscalité partagée, qui s'apparente de plus en plus à une dotation, se pose la question de la bonne répartition de ces ressources. Or aujourd'hui, le calcul de la dotation globale de fonctionnement repose beaucoup sur des montants de dotations historiques sédimentées devenues souvent sans rapport avec la réalité pratique des charges auxquelles font face les collectivités territoriales, qui dépendent pour beaucoup des caractéristiques de leur territoire.

En prenant pour base les charges réelles constatées sur le territoire objectivées, on pourrait, à l'inverse, imaginer une sorte de « Smic » par compétence pour les collectivités territoriales, lequel constituerait une base pour le calcul des dotations.

Le partage des compétences n'étant pas harmonieux dans l'ensemble du pays, une telle perspective imposerait de s'écarter de la répartition communale au profit de la notion de territoire. Mais, dès lors, une forme de transparence serait opérée sur le fait que la même compétence n'est pas exercée partout de la même manière et au même coût ; c'est sans doute pourquoi cette solution ne plaît pas à tout le monde.

Beaucoup pensent qu'un comité des finances locales (CFL) élargi, aux prérogatives accrues, serait à même d'exercer cette nouvelle gouvernance. Quant au « grand soir » de la fiscalité, beaucoup l'attendent ; d'autres sont un peu moins pressés, pour des raisons que l'on devine.

M. Claude Raynal , président . - Je vous remercie.

La commission a émis un avis défavorable à l'adoption de la proposition de loi constitutionnelle visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences.

LISTE DES PERSONNES

ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- M. Éric KERROUCHE, sénateur des Landes, auteur de la proposition de loi constitutionnelle.

Ministère de l'économie, des finances et de la relance - Direction du budget

- M. Pierre CHAVY, sous-directeur chargé de la 5 e sous-direction (défense, intérieur et collectivités territoriales) ;

- M. Thibaut ROULON, chef du bureau des collectivités locales.

Ministère de la cohésion des territoires et des relations avec les collectivités territoriales - Direction générale des collectivités locales (DGCL)

- M. Stéphane BRUNOT, adjoint à la directrice générale ;

- M. Thomas FAUCONNIER, sous-directeur des finances locales ;

- M. Yoann GENESLAY, chef du bureau des budgets locaux et de l'analyse financière ;

- M. Thomas MONTBABUT, chef du bureau du financement des transferts de compétences.

Table ronde des associations d'élus

Association des maires de France et des présidents d'intercommunalité (AMF)

- M. Guy GEOFFROY, vice-président, maire de Combs-la-Ville et président de l'association départementale des maires de Seine-et-Marne ;

- Mme Charlotte de FONTAINES, chargée des relations avec le Parlement.

Assemblée des départements de France (ADF)

- M. Nicolas FRICOTEAUX, président du conseil départemental de l'Aisne.

Intercommunalités de France

- M. Jean-Pascal FICHERE, président du Grand Dôle ;

- Mme Claire DELPECH, responsable finances et fiscalité ;