B. DE LOURDES INQUIÉTUDES À MOYEN TERME

La clause de revoyure et les mesures d'accompagnement prises par Action logement et la Caisse des dépôts et consignations ont permis de passer l'obstacle. Apparemment, la situation des bailleurs sociaux est rétablie.

Cependant, à moyen et long terme, l'impact de la RLS reste un sujet de préoccupation et, à peine l'orage passé, se profilent d'autres nuages : le devenir de la RLS, la création du revenu universel d'activité et, peut-être, l'évolution du financement du logement social.

1. D'incertaines perspectives de moyen et long terme

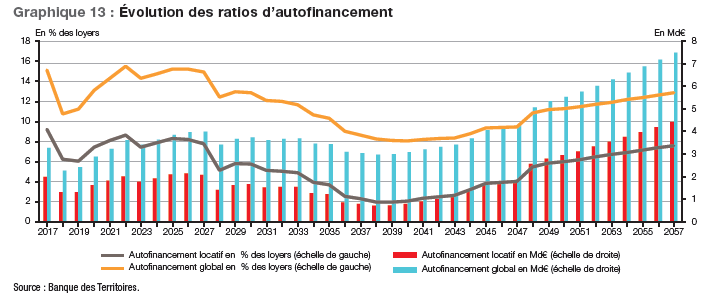

L'étude Perspectives 2019 de la Caisse des dépôts et consignations confirme que les mesures d'accompagnement et le contexte de taux faible vont permettre de passer la difficile période de la RLS.

La Caisse estime que les conditions sont réunies pour que les bailleurs atteignent leur objectif de 110 000 constructions neuves pas an et de 125 000 rénovations entre 2020 et 2022.

Toutefois, en 2019, en raison de la RLS, mais aussi des élections municipales qui impriment un rythme cyclique à la promotion immobilière en ralentissant tous les six ans les mises en chantier, il est possible que le résultat soit en recul de l'ordre de 10 %.

Sur le moyen terme, la Caisse estime que les bailleurs pourront maintenir un rythme de 100 000 constructions et 100 000 rénovations.

Mais il convient de porter attention aux termes de l'équation.

Elle note tout particulièrement que si les loyers sociaux n'augmentaient pas au rythme de l'IRL, tout pourrait être de nouveau remis en cause.

Elle se fonde également sur un rythme de vente de logements sociaux de l'ordre de 17 000 par an, loin de l'objectif initialement proposé de 40 000. Mais la Caisse remarque que si l'autofinancement des bailleurs est tout d'abord soutenu par les ventes, celles-ci constituent ensuite des pertes définitives de revenus locatifs provenant de logements partiellement ou totalement amortis, surtout lorsqu'il s'agit des logements les plus attractifs du parc.

Plus généralement, l'allongement de la dette et le report de certaines créances dégagent l'horizon dans un premier temps mais, après, s'amorce une dégradation qui ne s'améliore qu'au rythme de désendettement des bailleurs.

2. Nouvelles réformes, nouveaux chocs sur le logement social ?

Dans ce paysage à peine stabilisé, trois sujets majeurs de préoccupation apparaissent : l'avenir de la RLS, le RUA et le financement à long terme des bailleurs.

Quel avenir pour la RLS ?

Lors de son audition devant la commission, M. Julien Denormandie a indiqué qu'il y aurait une « revoyure de la clause de revoyure » en 2021 pour préparer l'après 2022.

La crainte des bailleurs est bien évidemment la pérennisation d'un système de RLS. Or, les travaux de la Caisse des dépôts montrent qu'elle serait de nature, cette fois-ci, à modifier profondément les équilibres économiques du logement social, voire d'appeler de nouveaux financements.

Quel sera le contenu du RUA ?

Alors que le contenu des discussions était encore peu connu, la publication dans la presse d'un rapport définissant le cadre de la concertation en cours, le 7 novembre dernier, n'a pas nécessairement rassuré les parties prenantes sur la marge de manoeuvre qui leur était laissée.

Ce document indique clairement que :

- Les APL seront incluses dans le RUA sous la forme d'un supplément logement ;

- Le tiers payant, le conditionnement à la décence et à la salubrité du logement ainsi que l'absence de conditions de recherche d'emploi seront maintenus .

Ces deux points correspondent aux annonces déjà faites par le ministre du logement.

En revanche, ce rapport affirme la familialisation du supplément logement, arguant des économies d'échelle en la matière, mais ne tranche pas sur la manière dont il serait calculé, se contentant de mentionner plusieurs variables : la localisation sur le territoire, le fait que ce soit un logement social ou privé, les charges ou le coût de l'énergie.

Il semble qu'existerait la tentation de forfaitiser les APL sans tenir compte du loyer pour plus de simplicité. Si cette solution est envisageable dans le parc privé, tel n'est pas le cas dans le parc social.

Cette réforme qui devrait voir le jour en 2020 suscite les inquiétudes les plus vives après l'impact majeur qu'a eu la seule baisse de 5 € des APL.

Quel financement à long terme pour les bailleurs sociaux ?

Dans ce contexte, le rapport de juillet 2019 mais rendu public le 21 novembre , de l'Inspection générale des finances (IGF) et du Conseil général de l'environnement et du développement durable (CGEDD) sur la diversification des sources de financement du secteur du logement locatif social fait l'effet d'un nouveau coup de boutoir.

Ce document étudie la manière dont des investisseurs privés pourraient entrer dans le secteur du logement social, ce qui a provoqué une forte opposition, les bailleurs se sentant pris dans un piège en trois temps : la diminution de leurs revenus avec la RLS, l'accroissement de leur endettement et la baisse de leurs marges d'autofinancement avec les mesures d'accompagnement et comme solution l'apport de capitaux privés !

Le ministre du logement a indiqué que les propositions du rapport ne correspondaient pas à la position du Gouvernement qui vise la consolidation du modèle français.

Le document est pourtant très prudent et cherche pour une large part à garantir les intérêts des acteurs du logement social.

Il pointe les risques d'une diversification des sources de financement dans le contexte actuel car les prêts de marché à maturité plus courte aboutiraient à une déconnexion entre le cycle de l'endettement et celui de l'actif immobilisé. Cela aurait également pour effet de concentrer le « mauvais risque » sur le Fonds d'épargne de la CDC ce qui diminuerait sa capacité à prêter.

L'IGF et le CGEDD notent aussi le caractère versatile du marché et des investisseurs par rapport au temps long du logement social. Si aujourd'hui des capitaux abondants sont en recherche d'opportunité d'investissement, même à des rendements peu élevés mais beaucoup plus intéressants que les obligations d'État par exemple, il n'en sera pas toujours de même. De plus ces investisseurs ne s'intéresseront ni au logement très social ni aux zones détendues, déséquilibrant les acteurs.

Il convient également d'éviter toute sous-estimation du patrimoine des bailleurs car il y aurait sinon un enrichissement indu. De plus, la tentation des investisseurs privés serait, bien entendu, de le vendre à plus ou moins courte échéance, ce que les exemples étrangers, notamment allemand, incitent à ne pas faire.

La recherche de rentabilités substantielles (7 % sur des titres participatifs par exemple) est un autre obstacle. Le statut des bailleurs sociaux est, en effet, soumis à des normes européennes de profitabilité limitée dans le cadre du Service d'intérêt économique général (SIEG) .

Si la porte du financement du logement social devait s'ouvrir plus largement qu'aujourd'hui aux capitaux privés, il conviendrait d'être très attentif à préserver l'intérêt public et l'équilibre à long terme des acteurs du secteur.