AVANT-PROPOS

Mesdames, Messieurs,

L'examen de la mission « Relations avec les collectivités territoriales » du projet de loi de finances annuel est un exercice à la fois passionnant et frustrant.

Frustrant, parce qu'il ne donne pas une appréhension globale des finances locales. La mission « Relations avec les collectivités territoriales » n'englobe qu'une faible partie des concours financiers de l'État aux collectivités territoriales, dont l'essentiel est constitué de prélèvements sur les recettes de l'État, qui relèvent de la première partie de la loi de finances. Ces concours financiers sont d'ailleurs, dans leur ensemble, soumis à une norme d'évolution fixée par la loi de programmation des finances publiques.

Cet examen ne permet pas non plus d'aborder les questions touchant aux ressources propres des collectivités territoriales, et notamment à leurs recettes fiscales, alors même que la suppression annoncée de la taxe d'habitation occupe tous les esprits et suscite les plus vives appréhensions chez les élus locaux.

Il ne sera pas non plus question, dans ce rapport, de la contractualisation financière entre l'État et les collectivités territoriales, relative à l'évolution de leurs dépenses de fonctionnement. Pourtant, toutes les associations d'élus entendues par votre rapporteur lui ont fait part de leurs critiques à l'égard de cette innovation de la dernière loi de programmation des finances publiques. Non seulement les « contrats de Cahors », contrats léonins signés sous la contrainte, sont un moyen pour l'État de renforcer sa tutelle sur les collectivités en s'immisçant jusque dans leurs choix de gestion. Mais leurs clauses sont souvent aberrantes : l'État refuse de tenir compte du fait qu'il impose aux collectivités certaines dépenses par ses propres défaillances, et il les empêche d'accepter des contributions financières d'autres personnes publiques, issues par exemple des fonds européens, parce que cela aurait pour effet d'augmenter leurs dépenses de fonctionnement sans pourtant dégrader leur solde budgétaire.

L'exercice est néanmoins passionnant, parce que la mission « Relations avec les collectivités territoriales » regroupe certaines dotations importantes aux collectivités territoriales, visant notamment à compenser des transferts de compétences issus des lois de décentralisation et à soutenir l'investissement local, qui est un des moteurs de la croissance économique et du progrès social et culturel. En outre, en application de l'article 34 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances , les modalités de répartition des concours financiers de l'État aux collectivités territoriales, y compris les prélèvements sur recettes tels que la dotation globale de fonctionnement (DGF), relèvent éventuellement de la seconde partie de la loi de finances, c'est-à-dire des articles rattachés à la mission.

Sur ces sujets, votre commission des lois peut apporter un éclairage complémentaire de celui que fournit votre commission des finances, dont les analyses font autorité.

Votre commission est naturellement attachée au principe constitutionnel de libre administration des collectivités territoriales, dont l'autonomie financière est une composante indispensable. Il lui appartient donc, comme au Parlement tout entier, d'assurer le respect des règles qui garantissent cette autonomie financière, énoncées à l'article 72-2 de la Constitution, à commencer par la règle de compensation financière intégrale des transferts de compétences de l'État.

Votre commission se doit aussi de veiller à ce que les réformes des institutions locales, qui ont été particulièrement nombreuses au cours de la dernière décennie, s'accompagnent des mesures financières nécessaires à leur mise en oeuvre. Elle se veut également attentive à l'incidence que des dispositions financières peuvent avoir sur l'architecture institutionnelle locale, incidence qui n'est pas toujours souhaitée ni souhaitable, comme nous le verrons à propos de la dotation d'intercommunalité.

Enfin, votre commission s'attache à ce que les mécanismes qui gouvernent la répartition des concours financiers de l'État aux collectivités territoriales, notamment des dotations d'investissement, ne contreviennent pas aux principes de la décentralisation. Le diable est dans les détails, et les velléités de recentralisation se nichent parfois dans des mécanismes financiers où on ne les soupçonne pas...

I. LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES » AU SEIN DE L'ENSEMBLE DES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS

A. LA RELATIVE STABILITÉ DES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES

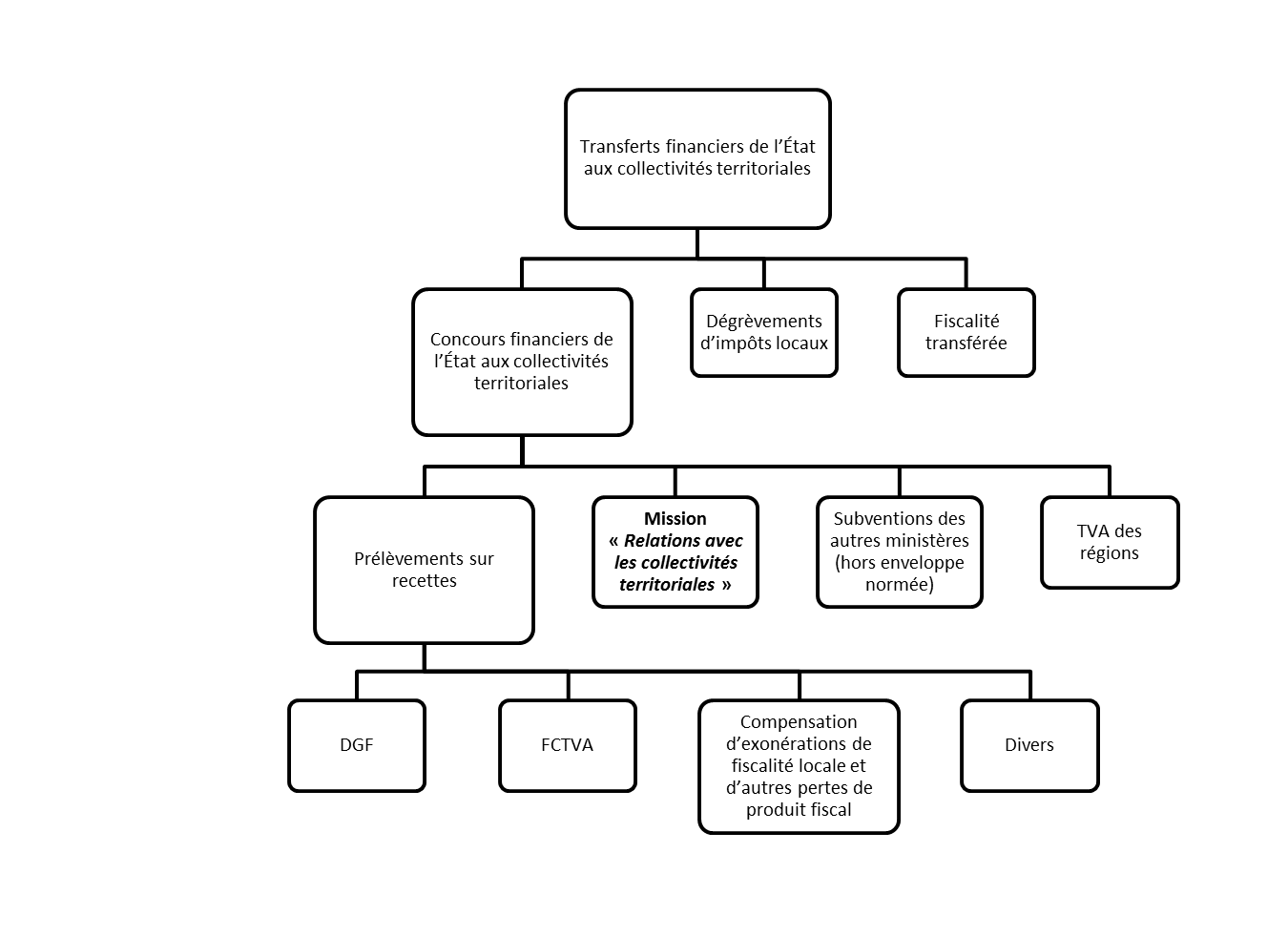

Les crédits de la mission « Relations avec les collectivités territoriales » consistent, pour l'essentiel, en dotations et autres dépenses budgétaires à destination des collectivités territoriales et de leurs groupements. Ils ne constituent qu' une faible fraction des concours financiers de l'État aux collectivités territoriales , dont la plus grande partie est constituée par des prélèvements sur les recettes de l'État, destinés notamment à financer la dotation globale de fonctionnement (DGF). Les concours financiers ne représentent eux-mêmes qu'une partie des transferts financiers de l'État aux collectivités territoriales , lesquels comprennent également la compensation financière des dégrèvements législatifs d'impôts locaux et les produits de fiscalité nationale transférés aux collectivités territoriales.

Architecture des transferts financiers de l'État aux collectivités territoriales

Source : commission des lois du Sénat

Selon le projet de loi de finances pour 2019, les transferts financiers de l'État aux collectivités territoriales connaîtraient l'an prochain une augmentation significative, liée pour l'essentiel à l'entrée en application progressive du dégrèvement de la taxe d'habitation au bénéfice de 80 % des contribuables (qui atteindra l'an prochain le taux de 60 %) et, par conséquent, de sa prise en charge financière par l'État (3,7 milliards d'euros de plus). Ils s'élèveraient ainsi à 111,4 milliards d'euros .

Les concours financiers de l'État aux collectivités territoriales se monteraient, quant à eux, à 48,6 milliards d'euros , au lieu de 48,3 milliards d'euros en 2018. Cette légère hausse s'explique principalement par la hausse des remboursements de taxe sur la valeur ajoutée (TVA) via le Fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), liée à la reprise de l'investissement local, et par l'entrée en vigueur de l'exonération de cotisation foncière des entreprises (CFE) pour les entreprises à très faible chiffre d'affaires, dont la compensation par l'État a été exclue du champ des « variables d'ajustement » de l'enveloppe normée des concours financiers. Toutefois, compte tenu du retour de l'inflation, estimée à 1,5 % en 2019 par la Banque de France 3 ( * ) , les concours financiers de l'État devraient en fait baisser de 0,7 % en volume .

La dotation globale de fonctionnement (DGF) , qui constitue le principal concours financier de l'État aux collectivités, reste stable en euros courants, conformément aux engagements du Gouvernement. Elle connaîtrait néanmoins une baisse de quelque 1,5 % en euros constants 4 ( * ) .

Transferts et concours financiers de l'État aux

collectivités territoriales en 2019

(en milliards d'euros,

selon le projet de loi de finances)

|

LFI 2018 |

PLF 2019 à périmètre courant |

PLF 2018 à périmètre constant |

Évolution à périmètre constant |

||

|

En valeur |

En volume 5 ( * ) |

||||

|

TRANSFERTS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES |

104 769 |

111 449 |

107 849 |

+2,9% |

+1,4 % |

|

Concours financiers de l'État aux collectivités territoriales |

48 258 |

48 645 |

48 654 |

+0,8 % |

- 0,7 % |

|

Prélèvements sur les recettes de l'État (PSR) |

40 347 |

40 470 |

40 485 |

+0,3 % |

- 1,1 % |

|

Dont : Dotation globale de fonctionnement |

26 960 |

26 953 |

26 959 |

0 % |

- 1,5 % |

|

Fonds de compensation de la taxe sur la valeur ajoutée |

5 612 |

5 649 |

5 649 |

+0,7 % |

- 0,8 % |

|

PSR au titre de la compensation d'exonérations de fiscalité directe locale |

2 079 |

2 200 |

2 200 |

+5,8 % |

+4,3 % |

|

Mission « Relations avec les collectivités territoriales » |

3 790 |

3 887 |

3 882 |

+2,4 % |

+0,9 % |

|

TVA des régions |

4 122 |

4 287 |

4 287 |

+4 % |

+2,5 % |

Source : documents budgétaires et commission des lois du Sénat

* 3 Banque de France, « Projections macroéconomiques », juin 2018, consultables à l'adresse suivante : https://www.banque-france.fr/sites/default/files/media/2018/06/14/previsions-economiques-juin-2018_0.pdf . Le Gouvernement s'est fondé quant à lui, pour élaborer le projet de loi de finances, sur une prévision d'inflation de 1,4 %.

* 4 Ces chiffres ne tiennent pas compte du fait que les dépenses des collectivités territoriales sont plus sensibles à l'inflation que celles des ménages, en raison notamment de la part qu'y occupent les dépenses de personnel (affectées par le glissement vieillesse-technicité), l'achat de combustibles et carburants et celui de matière premières destinées à la construction. L'indice de prix des dépenses communales ou « panier du maire » défini et évalué par l'Association des maires de France (AMF) en partenariat avec La Banque postale connaît, en moyenne, une hausse annuelle supérieure de 0,5 point à l'indice des prix à la consommation hors tabac.

* 5 Compte tenu d'une prévision d'inflation de 1,5 % en 2019.