B. LES TRANSFERTS ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE TIRENT LES CONSÉQUENCES DE LA RÉNOVATION DES RELATIONS FINANCIERES

1. Les pertes de recettes résultant de mesures adoptées en loi de financement pour 2018 sont intégralement compensées par l'État

Le principe de compensation demeure inscrit dans les textes et sera appliqué pour les mesures adoptées en lois de financement de la sécurité sociale pour 2018.

a) La perte de recettes résultant de la suppression des cotisations salariales d'assurance chômage est compensée de manière pérenne par l'affectation d'une fraction de CSG à l'Unédic

L'effet en année pleine de la suppression des cotisations salariales d'assurance chômage décidée en loi de financement pour 2018 conduit en 2019 à de nouvelles pertes pour la sécurité sociale ainsi que pour l'UNEDIC.

(1) La compensation opérée en 2018 revêtait un caractère transitoire

L'article 8 de la loi de financement pour 2018 a supprimé la cotisation salariale d'assurance maladie et réduit en deux temps la cotisation salariale chômage (exonération partielle de 1,45 point au 1 er janvier puis totale, soit 2,4 points, au 1 er octobre) en contrepartie de la hausse de la CSG de 1,7 point.

Selon l'évaluation préalable du projet de loi de financement pour 2019, l'exonération de la contribution salariale d'assurance chômage de 1,40 % à compter du 1 er octobre 2018, devrait entrainer une perte de recettes de 9,9 milliards d'euros pour l'Union nationale interprofessionnelle pour l'emploi dans l'industrie et le commerce (Unédic). En année pleine, la perte de recettes s'élèverait à 14 milliards d'euros , soit 4,1 milliards d'euros supplémentaires .

En loi de financement pour 2018, la suppression des cotisations salariales d'assurance chômage a donné lieu à une « compensation » par l'ACOSS, financée par l'affectation à l'agence d'une fraction de TVA de 5,59% 41 ( * ) . Comme votre rapporteur pour avis l'avait relevé dans son rapport sur le projet de loi de financement pour 2018, cette prise en charge présentait l'inconvénient de faire peser sur la sécurité sociale le poids d'un éventuel écart entre les recettes de TVA affectées à l'ACOSS et le coût des exonérations de cotisations d'assurance chômage. La Cour des comptes 42 ( * ) relève que cette situation « s'accompagne d'une incertitude sur le solde de cette opération pour le régime général », le Gouvernement n'ayant pas à ce stade de prévision actualisée du bilan de cette opération.

Cette solution avait donc vocation à demeurer transitoire , dans l'attente de futures réformes sur la gouvernance de l'Unédic et l'avenir de l'assurance chômage.

(2) Le schéma de compensation retenu pour 2019 est plus lisible

L'article 19 du présent projet de loi prévoit le transfert d'une fraction de contribution sociale généralisée (CSG) sur les revenus d'activité de 1,45 point, de la Caisse nationale d'assurance maladie des travailleurs salariés (CNAMTS) à l'Unédic. Cette fraction devrait produire 14 milliards d'euros de recettes, soit le coût en année pleine de la suppression de la cotisation salariale d'assurance chômage.

La compensation, auprès de la CNAMTS, de cette perte de recettes de CSG se ferait par le biais de deux vecteurs, l'opération étant supposée neutre pour la sécurité sociale :

- le transfert de la fraction de 5,59 points de TVA affectée à l'ACOSS en 2018 (9,9 milliards d'euros) ;

- l'affectation d'une fraction supplémentaire de TVA de 2,77 % (4,1 milliards d'euros), destinée à tenir compte du coût de la mesure en année pleine.

Compensation de la bascule CSG / cotisations salariales

(en milliards d'euros)

|

CNAM |

ACOSS |

UNEDIC |

|

|

Solde avant mesures de transferts |

0 |

9,9 |

-14 |

|

Transfert d'une fraction de recette de CSG-activité (1,45%) |

-14 |

+14 |

|

|

Réaffectation à la CNAM du produit de la fraction de TVA affectée à l'ACOSS en 2018 (5,59) |

+9,9 |

-9,9 |

|

|

Affectation d'une fraction supplémentaire de TVA à la CNAM (2,77%) |

+4,1 |

||

|

Impact en année pleine |

0 |

0 |

0 |

Source : commission des finances du Sénat, d'après les données de l'annexe 6 au projet de loi de financement de la sécurité sociale pour 2019

b) L'État compense la bascule du CICE en baisse de charge par l'affectation d'une fraction de TVA supplémentaire à la sécurité sociale

L'article 9 de la loi de financement de la sécurité sociale pour 2018 a transformé le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt sur la taxe sur les salaires (CITS) en réduction de cotisations sociales employeurs , pour les réductions versées à compter du 1 er janvier 2019. Cette réduction se décompose comme suit :

- une réduction des cotisations d'assurance maladie de 6 points pour les rémunérations inférieures à 2,5 SMIC (soit un passage de 13 % à 7 %) ;

- un renforcement des allègements généraux , qui passent de 28,6 points à 32,6 points au niveau du SMIC pour les entreprises de plus de 20 salariés. Ces taux correspondent à une exonération totale des cotisations de sécurité sociale au niveau du SMIC (à l'exception de la cotisation AT-MP), puis dégressive jusqu'à 1,6 SMIC.

Le projet de loi de financement de la sécurité sociale pour 2019 prévoit une entrée en vigueur de ce dispositif en deux temps :

- au 1 er janvier, la réduction des cotisations d'assurance maladie de 6 points et l'imputation des allègements généraux renforcés sur les cotisations de retraite complémentaire, à hauteur de 6,01 points. Il en résulte une perte de recettes de 22,6 milliards d'euros pour la branche maladie et de 5,1 milliards d'euros pour l'Agirc-Arrco ;

- au 1 er octobre, le renforcement des allègements généraux de cotisations sociales à hauteur de 4,05 points de cotisations chômage , qui se traduit par une perte de recettes pour l'Unédic de 0,9 milliard d'euros en 2019 et 3,5 milliards d'euros en année pleine.

Ces mesures devraient générer une perte de recettes de 23,4 milliards d'euros pour les administrations de sécurité sociale en 2019. En conséquence, le présent article prévoit l'affectation d'une fraction du produit de taxe sur la valeur ajoutée à la sécurité sociale, représentant 23,406 milliards d'euros.

Impact financier de la transformation du CICE en allègements de cotisations

(en milliards d'euros)

|

ROBSS +FSV |

AGIRC-ARRCO |

UNEDIC |

ASSO |

|

|

Baisse de 6 points du taux de cotisation patronal maladie pour les salaires inférieurs à 1,6 SMIC |

-22,6 |

-22,6 |

||

|

Renforcement des allègements généraux |

5,1 |

-5,1 |

-0,9 |

-0,9 |

|

Renforcements allègements généraux + suppression cotisation maladie |

-17,4 |

-5,1 |

- 0,9 |

-23,4 |

Source : commission des finances du Sénat, à partir de l'annexe 4 au projet de loi de financement de la sécurité sociale

À partir de 2020, le coût des allègements généraux de cotisations sera réparti entre l'État et la sécurité sociale (voir infra ).

2. La refonte des dispositifs d'exonérations ciblées dans le cadre de la bascule CICE / allègements généraux entraine des effets propres

a) Après leur refonte, les exonérations spécifiques de cotisations anciennement compensées par l'État feront toujours l'objet d'une prise en charge intégrale

L'article 8 du projet de loi de financement de la sécurité sociale modifie ou supprime plusieurs dispositifs spécifiques d'allègements de charges patronales à l'occasion de la bascule du CICE, dans la mesure où ces derniers deviennent moins attractifs que les allègements généraux.

Ainsi, les contrats de formation en alternance 43 ( * ) (hors contrats dans le secteur public), les structures d'insertion par l'activité économique (associations intermédiaires 44 ( * ) , ateliers et chantiers d'insertion 45 ( * ) ) ainsi que les contrats uniques d'insertion 46 ( * ) bénéficieront désormais des allégements généraux, plus favorables que les dispositifs existants.

Le dispositif spécifique applicable à l'outre-mer est recentré et simplifié , en renforçant le niveau des exonérations pour les plus bas salaires et en réduisant le nombre de barèmes d'exonération de 6 à 2.

L'exonération applicable aux aides à domicile auprès d'une personne fragile employées par un organisme prestataire , actuellement indépendante du niveau de rémunération, sera rationalisée à coût inchangé pour les finances publiques, avec la mise en place d'un barème dégressif permettant de renforcer les effets incitatifs en faveur de l'emploi et une exonération totale jusqu'à 1,1 fois le SMIC.

Les exonérations de cotisations patronales pour l'emploi de travailleurs occasionnels et de demandeurs d'emploi (TO-DE 47 ( * ) ) applicable pour le régime agricole sont supprimées au profit des allègements généraux renforcés de droit commun entrant en vigueur au 1 er janvier 2019 pour les entreprises du secteur de la production agricole. Votre rapporteur pour avis déposera néanmoins un amendement visant à rétablir cette exonération.

Enfin, les cotisations d'allocations familiales et d'assurance maladie réservées aux employeurs assujettis aux cotisations d'assurance chômage, pour les salariés des régimes spéciaux, seront réduites pour compenser la bascule vers les allègements généraux.

Selon l'évaluation préalable de l'article 8, le basculement vers les allègements généraux des employeurs bénéficiant jusqu'alors de ces dispositifs spécifiques représenterait un coût net pour les finances sociales de 1,213 milliard d'euros et la modification des barèmes de cotisations applicables aux salariés des régimes spéciaux une perte supplémentaire de 391 millions d'euros de recettes pour la sécurité sociale .

Conformément aux principes définis dans le cadre de la rénovation des relations financières entre l'État et la sécurité sociale, et aux dispositions de l'article L. 131-7 du code de la sécurité sociale, les exonérations spécifiques de cotisations feront l'objet d'une prise en charge intégrale par l'État , par crédits budgétaires . Le dispositif de l'article prévoit que le basculement vers l'allègement général sera également compensé, même s'il génère un surcoût, dans le cadre de l'affectation à la sécurité sociale d'une fraction de TVA significativement accrue.

b) Deux modifications ne feront l'objet d'aucune compensation

La compensation de l'État ne concernera que le coût lié à la bascule des dispositifs anciennement compensés. Ne le seront donc pas :

- le coût de la bascule pour les populations concernées par des dispositifs non compensés (contrats aidés du secteur privé, qui ne faisaient pas l'objet d'une compensation auparavant) ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie réservées aux employeurs assujettis aux cotisations d'assurance chômage des salariés des régimes spéciaux (article 8 du PLFSS) .

3. Le choix de ne pas compenser certaines baisses de prélèvements obligatoires entraine une perte de 2 milliards d'euros pour la sécurité sociale en 2019

Le présent article propose que les baisses de prélèvements obligatoires soient désormais assumées à la fois par l'État et la sécurité sociale , sans donner lieu à des compensations croisées.

Suivant les conclusions du rapport remis au Parlement, en application de l'article 27 de la loi de programmation des finances publiques pour les années 2018 à 2022, le Gouvernement avance que « le retour à l'équilibre de la sécurité sociale permet d'envisager de faire participer la sécurité sociale au financement du coût des allègements généraux de charges , qui lui bénéficient par ailleurs compte tenu de l'effet bénéfique pour l'emploi, et donc pour la masse salariale et les cotisations sociales, de ces allègements ».

Dans la mesure où les exceptions à l'obligation de compensation prévue par l'article L. 131-7 du code de la sécurité sociale ne peuvent être votées qu'en lois de financement 48 ( * ) , l'article 19 du projet de loi de financement pour 2019 énumère les mesures qui ne donneront pas lieu à compensation :

- l'exonération de cotisations salariales sur les heures supplémentaires (article 7 du PLFSS) ;

- la suppression du forfait social au titre de l'intéressement dans les petites et moyennes entreprises et des mesures en faveur de la participation (article 57 du projet de loi PACTE) ;

- la suppression de la taxe sur les farines alimentaires décidée dans le cadre de la suppression des taxes à faible rendement (article 9 du PLF) ;

- la mesure de lissage des effets de seuil d'assujettissement au taux réduit de CSG sur les revenus de remplacement (article 11 du PLFSS) ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie réservées aux employeurs assujettis aux cotisations d'assurance chômage aux salariés des régimes spéciaux (article 8 du PLFSS) (voir supra ).

Ces mesures représentent une perte de recettes de 2 milliards d'euros en 2019 pour la sécurité sociale .

Mesures non compensées en 2019

(en millions d'euros)

|

Baisses de prélèvements obligatoires |

Impact sécurité sociale |

|

Exonérations de cotisations sociales sur les heures supplémentaires |

-643 |

|

Suppression du forfait social |

-593 |

|

Suppression de la taxe sur les farines |

-60 |

|

Lissage des effets de seuil d'assujettissement au taux réduit de CSG sur les revenus de remplacement |

-350 |

|

Application des réductions de cotisations d'assurance familiales et maladie aux salariés des régimes spéciaux |

-393 |

|

TOTAL |

-2039 |

Source : commission des finances du Sénat, à partir de l'annexe 4 au projet de loi de financement de la sécurité sociale

4. De nouveaux transferts de charges entre l'État et la sécurité sociale améliorent le solde de la sécurité sociale

L'article 8 vise également à prendre en compte les conséquences des transferts de charges entre l'État et la sécurité sociale résultant de mesures inscrites en projet de loi de finances et de loi de financement de la sécurité sociale.

a) Les mesures de transfert de dépenses vers l'État

Les transferts de charges de la sécurité sociale vers l'État ont pour conséquence une augmentation des dépenses de l'État de 16 millions d'euros . Ces transferts, présentés dans le tableau infra , donnent lieu à des dépenses budgétaires en 2019, qui se matérialiseront pas l'inscription de crédits budgétaires supplémentaires et doivent donc être traitées en mesures de périmètre. Il s'agit notamment :

- du transfert du contentieux des tribunaux des affaires de la sécurité sociale (TASS) vers les tribunaux de grande instance (TGI) prévu par la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXIe siècle ( mission « Justice», programme 166 , « Justice judiciaire »)

- du financement sur des crédits du budget général du service public d'information en santé (SPIS) prévu par l'article 1111-1 du code de la santé publique ( mission « Santé », programme 204 « Prévention, sécurité sanitaire et offre de soins »)

- du financement, par l'État, du dispositif de médiation dans le cadre de la qualité de vie au travail en milieu hospitalier ( mission « Solidarité, insertion et égalité des chances », programme 124 « Conduite et soutien des politiques sanitaires, sociales, du sport, de la jeunesse et de la vie associative »).

Impact des mesures de transferts de dépenses vers l'État

(en millions d'euros)

|

Mesures |

Impact sécurité sociale |

|

Transfert des compétences des tribunaux des affaires de sécurité sociale (TASS) aux tribunaux de grande instance - dépense de fonctionnement |

+ 9 |

|

Transfert des emplois dans le cadre du transfert du contentieux des TASS vers les TGI |

+ 2 |

|

Service publique d'information en santé (SPIS) |

+ 2 |

|

Transfert vers l'État du dispositif de médiation dans le cadre de la qualité de vie au travail en milieu hospitalier |

+ 3 |

|

Mesures de transfert de dépenses |

+ 16 |

Source : commission des finances du Sénat, à partir de l'annexe 6 au projet de loi de financement de la sécurité sociale

b) Les mesures de transferts de charges pesant sur la sécurité sociale

Les transferts de charges de l'État vers la sécurité sociale entraînent une majoration des dépenses de la sécurité sociale de 14 millions d'euros , auxquels s'ajoute l'harmonisation des frais d'assiette et de recouvrement (FAR) appliqués aux impositions recouvrées par l'État pour le compte de la sécurité sociale, à hauteur de 182 millions d'euros. Au total, les transferts de charges de l'État vers la sécurité sociale génèrent une perte de recettes de 196 millions d'euros pour la sécurité sociale.

Les transferts de charges de l'État à la sécurité sociale proposés en projet de loi de financement et en projet de loi de finances concernent :

- le transfert du produit des amendes forfaitaires sanctionnant la consommation de cannabis pour financer le fonds de lutte contre les addictions liées aux substances psychoactives, créé par l'article 38 du projet de loi de financement et rattaché à la CNAM ;

- la compensation de la diminution des ressources d'Action Logement Services , découlant de l'article 6 du projet de loi relatif à la croissance et à la transformation des entreprises (PACTE). L'article 52 du présent projet de loi de finances prévoit d'affecter une fraction du produit de la taxe spéciale sur les conventions d'assurance (TSCA) à Action Logement Services, afin de compenser la perte de recettes. Aux termes de l'article 29 du présent projet de loi de finances, l'affectation du produit est plafonnée à hauteur de 140 millions d'euros. L'évaluation préalable du présent article mentionne un impact pour la sécurité sociale de 40 millions d'euros.

- l'augmentation, en 2019 et 2020, des tarifs du droit de licence pour garantir une partie du financement du fonds de transformation des débitants de tabac pour les industriels prévue par l'article 64 du projet de loi de finances, qui devrait générer un surcroît de recettes de 36 millions d'euros.

Mesures de transferts vers la sécurité sociale

(en millions d'euros)

|

Mesures |

Impact sécurité sociale |

|

Affectation du produit des amendes cannabis à un fonds de lutte contre les addictions |

- 10 |

|

Compensation des mesures « seuils sociaux » du projet de loi relatif à la croissance et la transformation des entreprises (PACTE) à Action Logement |

- 40 |

|

Fonds de transformation des débitants de tabac |

+ 36 |

|

Frais d'assiette et de recouvrement |

- 182 |

|

Mesures financières pesant sur la sécurité sociale |

- 196 |

Source : commission des finances du Sénat, à partir de l'annexe 6 au projet de loi de financement de la sécurité sociale

5. Les transferts de recettes entre l'État et la sécurité sociale

a) Le transfert des prélèvements sociaux sur le capital à l'État

L'article 19 du projet de loi de financement de la sécurité sociale, suivant les préconisations du rapport Charpy-Dubertret, propose de transférer à l'État le produit de certains prélèvements sociaux sur le capital , dans le double but de rendre plus lisibles les relations financières entre l'État et la sécurité sociale et de tirer les conséquences de l'arrêt De Ruyter .

|

CJUE, 26 février 2015, Ministre de

l'Économie et des Finances

Dans cette décision, la Cour de justice de l'Union européenne a remis en cause la faculté de soumettre à des prélèvements affectés à des régimes de sécurité sociale les revenus du capital perçus par des personnes rattachées à un régime de sécurité sociale d'un autre pays membre de l'Union européenne, en raison de l'affectation de ces prélèvements au financement de prestations contributives. La décision du Conseil d'État du 27 juillet 2015 a confirmé la décision de la CJUE. Plusieurs mesures ont été adoptées en lois de financement de la sécurité sociale pour se conformer à cet arrêt : - La loi de financement pour 2016 a affecté le produit des contributions sociales sur les revenus du capital (CSG, CRDS, prélèvement social, contribution de solidarité additionnelle (CSA) et prélèvement de solidarité) au financement exclusif de prestations sociales non contributives (PSNC) prises en charge par le FSV et la Caisse nationale de solidarité pour l'autonomie (CNSA). Les parts de CSG sur les revenus d'activité et de remplacement, de forfait social, de contribution sociale de solidarité (C3S) et de taxe sur les salaires auparavant affectées au FSV ont été transférées aux branches du régime général. Si l'opération est restée neutre sur les recettes de chaque branche, ces transferts ont affecté l'évolution de solde des branches (en particulier du FSV), leur élasticité à la conjoncture et leur dynamisme variant sensiblement. - La loi de financement pour 2018 a transféré le produit du prélèvement de solidarité sur les revenus du capital du FSV à l'État, pour un montant de 2,6 milliards d'euros. Depuis, dans un arrêt du 31 mai 2018, la Cour administrative d'appel de Nancy, confirmant un jugement du Tribunal administratif de Strasbourg, a malgré ces évolutions législatives déchargé de contributions sociales sur le capital un contribuable résident fiscal en France mais affilié au régime de sécurité sociale suisse. Source : commission des finances du Sénat |

L'article 19 du projet de loi de financement entend poursuivre ce mouvement et sécuriser le dispositif, au terme de trois mesures :

- le transfert à l'État du produit du prélèvement social de 4,5 % et de la contribution additionnelle au prélèvement social de 0,3 % ;

- le transfert de 0,7 point du taux de la CSG applicable sur les revenus du capital vers le prélèvement social ; le taux du prélèvement social serait ainsi de 5,2 %, tandis que le taux de la CSG sur le capital serait aligné sur celui de la CSG sur les revenus d'activité (à 9,2 %) ;

- la fusion des prélèvements sociaux réaffectés , pour créer un prélèvement social unique au taux de 7,5 % (dont 0,3 % de contribution additionnelle, 4,5 % de prélèvement social, 2 % de taux de solidarité et 0,7 point de CSG réaffectée). Cette mesure serait neutre pour les finances publiques, les prélèvements sociaux ayant la même assiette et le même affectataire depuis le transfert à l'État en 2018 du prélèvement de solidarité de 2 %.

Selon l'évaluation préalable de l'article 13, le rendement des prélèvements sociaux sur le capital transférés en 2019 vers l'État s'élèverait à 7,359 milliards d'euros. Le transfert des recettes serait strictement compensé par l'affectation d'une fraction de TVA à la Caisse nationale d'assurance maladie (CNAM) de la sécurité sociale.

La réaffectation des prélèvements sociaux sur le capital à l'État entrainerait une perte de recettes de 5,1 milliards d'euros pour le FSV et 2,3 milliards d'euros pour la CNSA, affectataires de ces recettes. En compensation, une partie du produit de la CSG sur les revenus d'activité sera ainsi affectée à la CNSA, et une partie de la CSG sur les revenus de remplacement au FSV.

Tableau d'équilibre de la réaffectation

des prélèvements sociaux sur le capital à

l'État

(en milliards d'euros)

|

ETAT |

FSV |

CNSA |

CNAM |

|

|

Prélèvement social |

+ 5,9 |

|||

|

Contribution additionnelle au prélèvement social |

+ 0,4 |

|||

|

Transfert de 0,7 point du taux de la CSG applicable aux revenus du capital |

+ 1 |

|||

|

Réaffectation des prélèvements sociaux sur le capital à l'État |

+ 7,4 |

- 5,1 |

- 2,3 |

|

|

Affectation de TVA nette |

- 7,4 |

+ 7,4 |

||

|

Réaffectation de CSG pour compensation de pertes de recettes |

+ 5,1 |

+ 2,3 |

- 7,4 |

|

|

Total mesures |

0 |

0 |

0 |

0 |

Source : commission des finances du Sénat, à partir de l'annexe 6 au projet de loi de financement de la sécurité sociale.

b) La fraction de TVA affectée à la sécurité sociale est considérablement majorée pour tenir compte des mesures adoptées

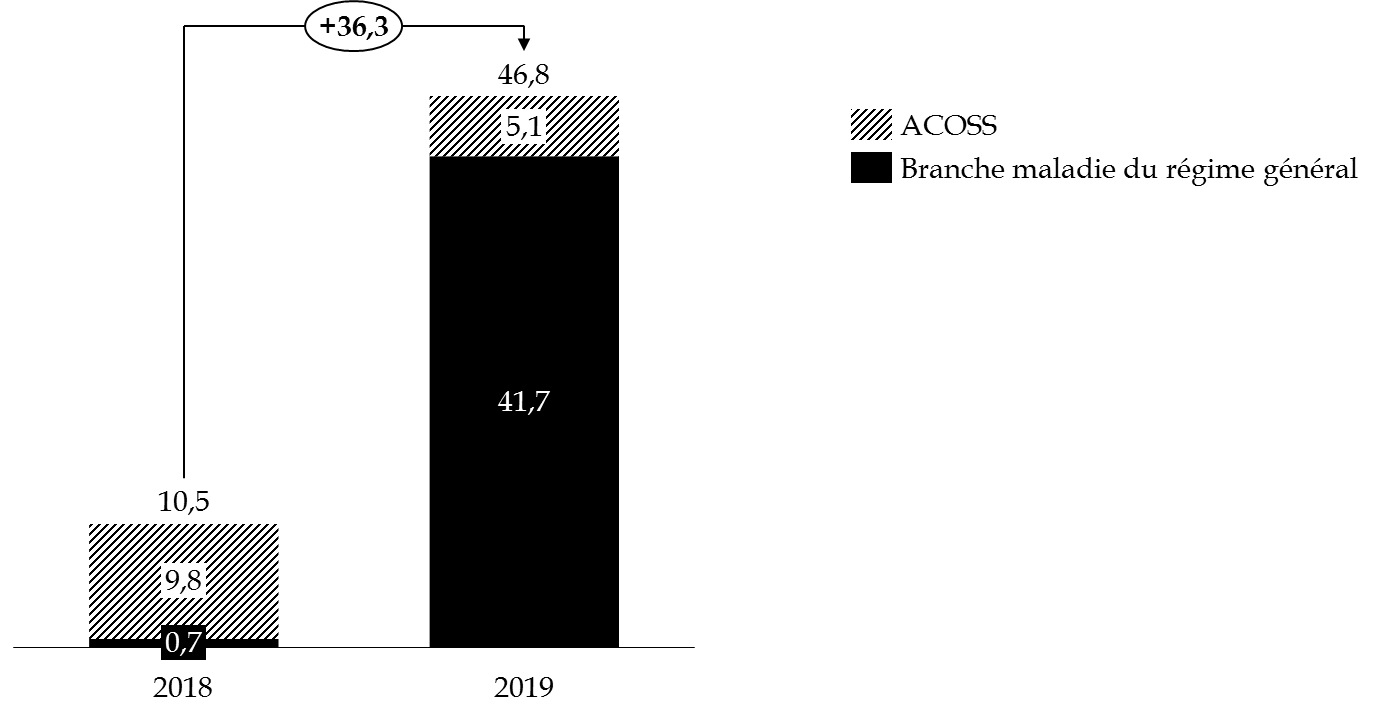

L'article 19 du projet de loi de finances porte la fraction de TVA affectée à la sécurité sociale de 5,93 % à 26,36 % , ce qui représente un montant de 46,8 milliards d'euros :

- une fraction de 23,49 points, représentant 41,7 milliards d'euros , dont 17,56 points au titre de la TVA nouvellement affectée en 2019 ( 31,2 milliards d'euros ) et 5,93 points au titre de la fraction déjà attribuée à la sécurité sociale en 2018 ( 10,5 milliards d'euros en 2019 ), est affectée à la branche maladie du régime général de la sécurité sociale ;

- une fraction de 2,87 points, représentant 5,1 milliards d'euros, est affectée en propre à l'Agence centrale des organismes de sécurité sociale (ACOSS).

Évolution de la fraction de TVA affectée à la sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable

Ce transfert dégrade le solde de l'État de 36,3 milliards d'euros par rapport à 2018, et permet de compenser les pertes de recettes résultant notamment de la bascule CICE vers les allègements de charges.

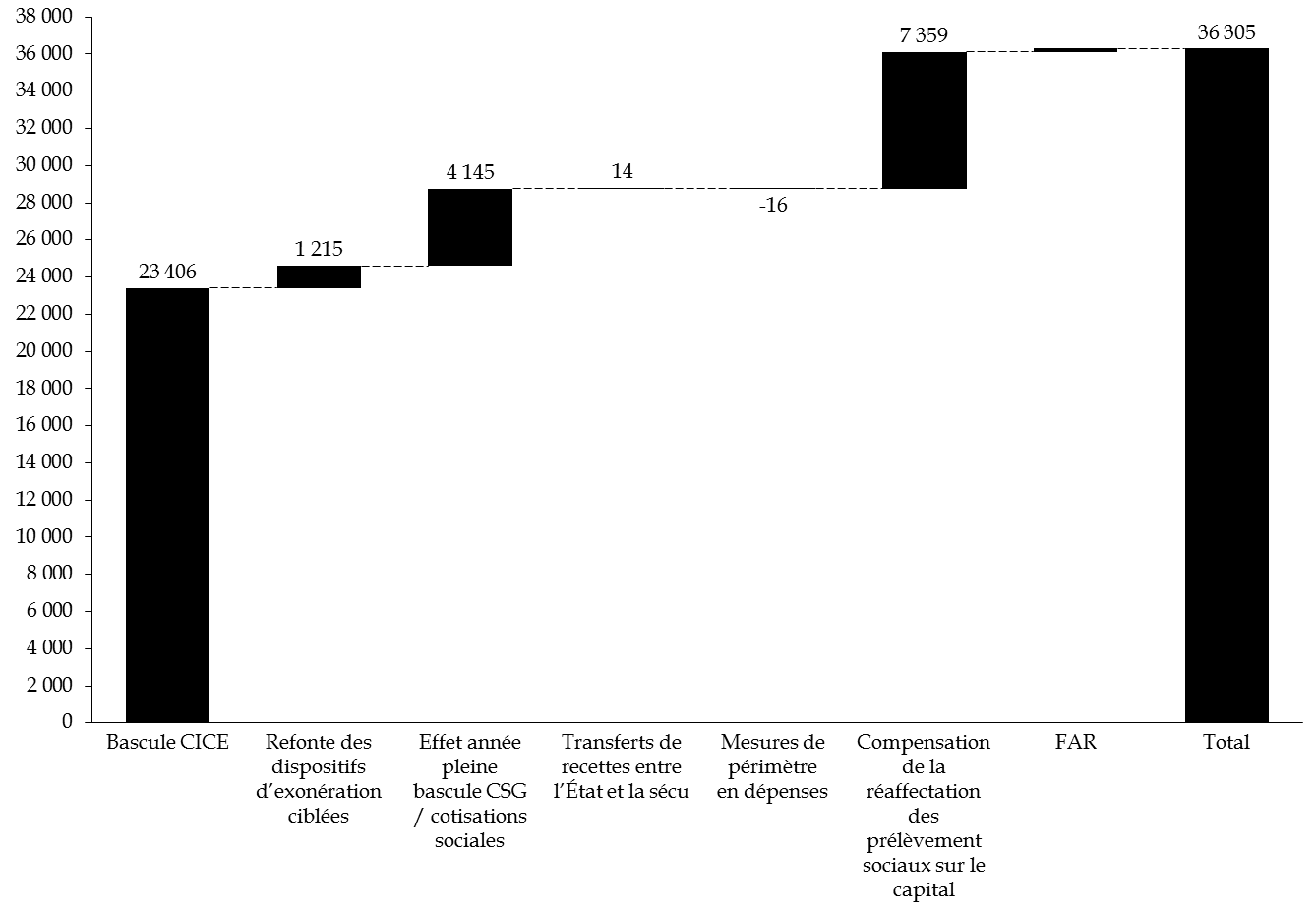

Décomposition de la TVA affectée à la sécurité sociale

(en millions d'euros)

Source : évaluation préalable du projet de loi de financement de la sécurité sociale

Pour des raisons de simplicité du transfert État-sécurité sociale, la TVA n'est pas ventilée au sein des régimes et des branches en fonction des besoins de chacun (hormis la fraction directement affectée à l'ACOSS) . Elle est intégralement affectée à la branche maladie du régime général, ce qui nécessite des rééquilibrages internes à la sécurité sociale.

* 41 Article 55 de la loi de finances pour 2018

* 42 Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2018

* 43 Articles L. 6243-2, L. 6325-16 et L. 6325-17 du code du travail.

* 44 Article L. 241-11 du code de la sécurité sociale.

* 45 Article 20 de la loi de financement de la sécurité sociale pour 2014.

* 46 Articles L5134-19-1 à L5134-19-5 du code du travail.

* 47 Articles L. 741-16 et L. 741-5 du code rural et de la pêche maritime

* 48 Article 1 er de la loi organique n° 2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale (LOLFSS).