- L'ESSENTIEL

- PREMIÈRE PARTIE

LE RÉGIME CATNAT EST MENACÉ PAR LE CHANGEMENT CLIMATIQUE

- DEUXIÈME PARTIE

ASSURER L'ÉQUILIBRE DU RÉGIME CATNAT

- I. ASSURER L'ÉQUILIBRE ET

L'ÉQUITÉ DU RÉGIME D'INDEMNISATION DES CATASTROPHES

NATURELLES SUR LE LONG TERME

- A. LES GRANDS ÉQUILIBRES DU RÉGIME

D'INDEMNISATION DES CATASTROPHES NATURELLES DOIVENT INTÉGRER LE

CHANGEMENT CLIMATIQUE

- 1. Il n'est pas utile, à court terme, de

modifier le périmètre du régime d'indemnisation des

catastrophes naturelles, mais une réflexion peut être

engagée sur le plus long terme

- a) Les risques naturels majeurs « hors

régime CatNat » sont pris en charge de manière

satisfaisante par le secteur privé, même s'il convient de rester

vigilant au risque « grêle »

- b) À plus long terme, il conviendra de

recentrer le régime d'indemnisation sur les catastrophes naturelles au

sens strict

- a) Les risques naturels majeurs « hors

régime CatNat » sont pris en charge de manière

satisfaisante par le secteur privé, même s'il convient de rester

vigilant au risque « grêle »

- 2. Un mécanisme d'indexation automatique du

taux de surprime est essentiel au maintien de l'équilibre du

régime

- 1. Il n'est pas utile, à court terme, de

modifier le périmètre du régime d'indemnisation des

catastrophes naturelles, mais une réflexion peut être

engagée sur le plus long terme

- B. DONNER DAVANTAGE DE GARANTIES AUX ASSURÉS

ET INCITER LES ASSUREURS À EXERCER DANS LES ZONES À FORTE

EXPOSITION AUX RISQUES

- C. UN NÉCESSAIRE ASSOUPLISSEMENT DES

RÈGLES D'INDEMNISATION

- A. LES GRANDS ÉQUILIBRES DU RÉGIME

D'INDEMNISATION DES CATASTROPHES NATURELLES DOIVENT INTÉGRER LE

CHANGEMENT CLIMATIQUE

- II. LA PRÉVENTION DOIT ÊTRE AU CoeUR

DU RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES

- A. DES RÈGLES À RENFORCER AFIN DE

PRÉVENIR EFFICACEMENT LE PHÉNOMÈNE DE RGA POUR LES

NOUVELLES CONSTRUCTIONS

- B. DES MÉCANISMES INCITATIFS DOIVENT

ÊTRE MIS EN PLACE POUR ENCOURAGER LA PRÉVENTION

- 1. Disposer de cartographies des risques

précises et consolidées

- 2. Les taux de la franchise doivent être

modulés pour encourager la prévention

- 3. Les dépenses de prévention des

risques des particuliers doivent faire l'objet d'une véritable

stratégie de politique publique

- a) La possibilité pour les particuliers de

faire financer des travaux de prévention des risques par le fonds

Barnier doit être rendue effective

- b) Une meilleure articulation est

nécessaire entre les travaux de préventions et ceux de

rénovation énergétique menés par les

particuliers

- c) Le prêt à taux zéro

« résilience » : une nouvelle solution de

financement

- a) La possibilité pour les particuliers de

faire financer des travaux de prévention des risques par le fonds

Barnier doit être rendue effective

- 1. Disposer de cartographies des risques

précises et consolidées

- C. IL FAUT RÉTABLIR UNE COHÉRENCE

ENTRE LES RECETTES ISSUES DES PRÉLÈVEMENTS SUR LA GARANTIE

« CATASTROPHE NATURELLE » ET LES DÉPENSES DE

PRÉVENTION DES RISQUES

- A. DES RÈGLES À RENFORCER AFIN DE

PRÉVENIR EFFICACEMENT LE PHÉNOMÈNE DE RGA POUR LES

NOUVELLES CONSTRUCTIONS

- I. ASSURER L'ÉQUILIBRE ET

L'ÉQUITÉ DU RÉGIME D'INDEMNISATION DES CATASTROPHES

NATURELLES SUR LE LONG TERME

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 603

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 15 mai 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le régime d'indemnisation des catastrophes naturelles,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 15 mai 2024, le rapport de Mme Christine Lavarde, rapporteur spécial de la mission « Écologie, développement et mobilité durables », suite à son contrôle budgétaire sur le régime d'indemnisation des catastrophes naturelles.

I. LE RÉGIME CATNAT EST MENACÉ PAR LE CHANGEMENT CLIMATIQUE

A. LE RÉGIME CATNAT PERMET UNE COUVERTURE ASSURANTIELLE LARGE ET EFFICACE...

Le régime d'indemnisation des catastrophes naturelles, dit « régime CatNat », est un régime d'assurance « public-privé » : lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens. Dans le même temps, les assurances peuvent souscrire une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État, et qui bénéficie d'une garantie illimitée de sa part. Le régime est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, la « surprime CatNat », dont le taux passera de 12 % à 20 % au 1er janvier 2025.

Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait-gonflement des argiles (RGA), mais pas les incendies, les tempêtes, la grêle et la neige, dans la mesure où ces risques sont déjà couverts par des contrats d'assurance ordinaires.

Ce régime a jusqu'à présent fait la preuve de sa résilience. Depuis sa mise en place en 1982, la garantie de l'État n'a été activée qu'une fois, en 2000 sur l'exercice 1999, à l'occasion des tempêtes Lothar et Martin, et le régime permet aujourd'hui une véritable solidarité face aux catastrophes naturelles sur l'ensemble du territoire français.

B. ... MAIS SON ÉQUITÉ EST CONTESTÉE

Le régime CatNat présente également des faiblesses. La question se pose tout d'abord de savoir jusqu'à quel niveau de surprime le principe de mutualisation intégrale du régime demeurera acceptable. Les entreprises notamment ont le sentiment que le régime CatNat bénéficie significativement plus aux particuliers qu'aux professionnels, et elles regrettent que cette question ne fasse pas l'objet d'une transparence suffisante.

Enfin, l'indemnisation du RGA fait l'objet de contestations importantes. De nombreuses communes touchées par la sinistralité sécheresse se voient refuser l'éligibilité au régime CatNat puisqu'en moyenne seules 50 % de celles qui ont déposé une demande de reconnaissance de l'état de catastrophe naturelle l'obtiennent. Ensuite, un nouveau filtre diminue drastiquement le périmètre de la couverture des dommages par le régime dans la mesure où environ la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre sont classés sans suite par les experts mandatés par les sociétés d'assurance.

C. LE CHANGEMENT CLIMATIQUE IMPOSE UNE RÉFORME DU FINANCEMENT DU RÉGIME

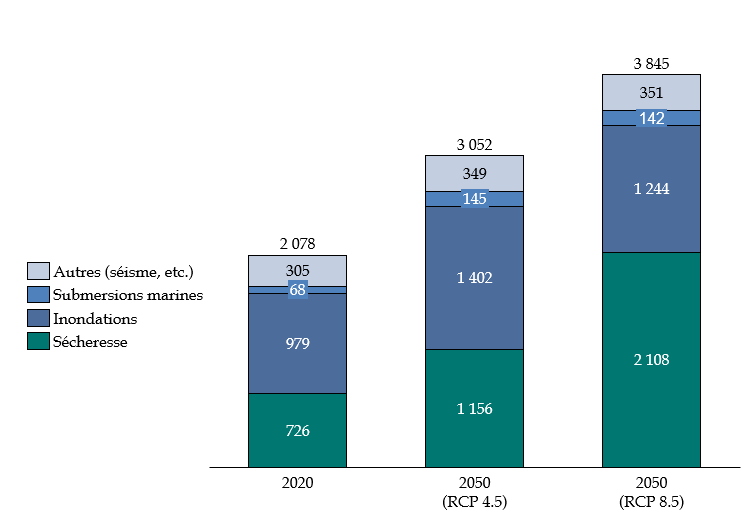

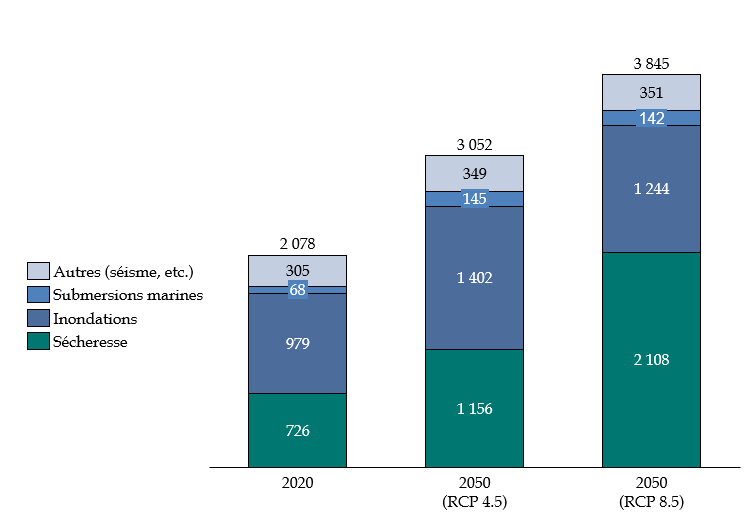

Selon la CCR, dans une étude publiée en octobre 2023, le coût de la sinistralité devrait augmenter d'environ 40 % à l'horizon 2050, et de 60 % si l'on intègre la progression des enjeux assurés. Rien que le coût de la sinistralité « sécheresse » représenterait 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros les trente années précédentes (France Assureurs).

Évolution de la sinistralité

annuelle moyenne

entre le climat 2020 et celui de 2050

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie, avec la seconde qui représente une augmentation plus forte que la première.

Source : commission des finances d'après les données de la CCR

Or, le régime CatNat est déjà à bout de souffle. Les sécheresses des dernières années ont considérablement diminué la provision d'égalisation de la CCR, qui sera à la fin 2024 à un niveau presque nul. Dès lors, une réforme du régime CatNat est indispensable, en y mettant au coeur la prévention des risques. Le relèvement du taux de surprime prévu en 2025 est une première étape, mais il ne suffira pas.

II. ASSURER L'ÉQUILIBRE ET L'ÉQUITÉ DU RÉGIME CATNAT

A. GARANTIR LE FINANCEMENT DU RÉGIME D'INDEMNISATION

Le rehaussement à 20 % du taux de la surprime était nécessaire, mais il ne sera pas suffisant pour garantir l'équilibre du régime CatNat dans la durée. De plus, le décalage entre la décision de relever le taux de surprime et son application effective fragilise le régime d'indemnisation.

Par conséquent, il est souhaitable de mettre en place un mécanisme de revalorisation annuelle automatique du taux de surprime, à hauteur de 0,2 % par an, avec une clause de revoyure tous les ans. Il s'agit de l'une des préconisations phare du rapport « Langreney »1(*) sur l'assurabilité des risques climatiques, que partage le rapporteur spécial.

En revanche, une modification du périmètre du régime CatNat n'est pas nécessaire à court terme. Les tempêtes Ciarán et Domingos, ont en effet reposé la question du périmètre du régime, mais à l'heure actuelle, ces risques sont couverts de manière satisfaisante dans le cadre des contrats « neige, tempête, grêle ». En revanche, sur un temps plus long, il est possible d'entamer une réflexion sur une éventuelle rétrocession au secteur de la réassurance privée du risque RGA.

B. MIEUX PROTÉGER LES ASSURÉS

Lorsqu'un assuré s'est vu refuser par une entreprise d'assurance la souscription d'un des contrats qui ouvrent droit à la garantie « Cat Nat » en raison de de son exposition au risque de catastrophes, il peut saisir le bureau central de tarification (BCT), qui impose à l'entreprise d'assurance concernée la souscription du contrat demandé.

Le BCT ne rend toutefois chaque année qu'un nombre très limité de décisions, et fait l'objet de peu de saisines. En effet, le requérant ne peut que très difficilement faire la preuve que le refus est lié à l'importance du risque de catastrophes naturelles. Une présomption de refus pour motif d'expositions aux catastrophes naturelles, qui serait limitée aux zones les plus exposées, permettra de rendre effectif le droit d'assurer son bien. Une telle présomption ne serait pas irréfragable, et la charge de la preuve incomberait à l'assureur.

À la suite des inondations récentes dans le Pas-de-Calais, le ministre de l'économie et des finances a déclaré que les assureurs avaient pris l'engagement de ne pas appliquer deux fois la franchise pour les catastrophes naturelles. Cette mesure était indispensable, mais elle a suscité de nombreuses confusions : les bâtiments qui ont été reconstruits ne sont pas couverts par cet engagement, et des franchises différentes peuvent s'appliquer lorsque plusieurs catégories de biens sont touchées en même temps. Cette situation plaide pour l'inscription dans la loi du principe selon lequel la franchise ne doit être payée qu'une fois lors de la succession d'épisodes du même aléa naturel.

Enfin, le rétablissement d'un lien de confiance entre les experts d'assurances et les assurés est indispensable pour garantir le bon fonctionnement du régime CatNat. Il n'existe aujourd'hui aucune qualification minimale requise pour exercer ce métier. Même si dans la pratique les experts bénéficient d'une formation de plusieurs années, l'absence de seuil peut générer des abus. Par conséquent, le rapporteur est favorable à une reconnaissance officielle.

Des garanties d'indépendance doivent également être inscrites dans la loi. La possibilité, pour l'expertise, d'être rémunérée en fonction de son résultat devrait ainsi être réglementée. Il convient également d'interdire les liens capitalistiques entre la société d'experts et l'assureur.

C. ASSOUPLIR LES RÈGLES D'INDEMNISATION

Il était devenu impératif d'assouplir les critères de reconnaissance de l'état de catastrophe naturelle pour les communes victimes du phénomène de RGA. L'ordonnance n° 2023-78 du 8 février 2023 a opportunément consacré une nouvelle condition de reconnaissance de l'état de catastrophe naturelle moins exigeante et plus en phase avec la réalité du phénomène de RGA : la succession anormale d'épisodes de sécheresse d'une ampleur inférieure aux critères actuels de droit commun. Une circulaire du ministère de l'Intérieur datée du 29 avril 2024 vient par ailleurs d'apporter deux autres évolutions indispensables : la réduction de 25 à 10 ans de la période de retour du critère météorologique et l'assouplissement des critères de reconnaissance de l'état de catastrophe naturelle pour les communes limitrophes.

Toujours concernant le phénomène RGA, l'ordonnance du 8 février 2023 prévoyait deux évolutions plus problématiques : la limitation des types de dommages éligibles à une indemnisation au titre du régime et l'obligation d'utiliser l'indemnisation pour réparer sur place le bien sinistré. Ce renversement du principe de libre utilisation des indemnisations d'assurance pour le seul risque RGA n'est pas souhaitable puisqu'il conduit à priver d'indemnisation un sinistré qui, plutôt que de réparer son habitation sur place, préférerait s'installer ailleurs, dans une zone moins exposée au risque RGA notamment. La dérogation apportée par un décret du 4 février 2024 dans le cas où le coût des réparations serait supérieur à celui de la valeur du bien est insuffisante. Il faut maintenir le principe de libre utilisation de l'indemnité d'assurance. Afin d'éviter certains effets indésirables, il convient cependant d'assortir ce principe d'une obligation de céder le bien sinistré à titre gratuit à la collectivité territoriale et de prévoir que le fonds Barnier contribue aux coûts des travaux de démolition et de remise en état du site.

III. LA PRÉVENTION DOIT ÊTRE AU CoeUR DU RÉGIME CATNAT

A. LA PRÉVENTION DU RISQUE RGA POUR LES CONSTRUCTIONS NOUVELLES DOIT ÊTRE RENFORCÉE

L'article 68 de la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique, dite loi « Élan », avait pour objet d'imposer de nouvelles normes de construction plus exigeantes afin de limiter la vulnérabilité des nouvelles constructions de maisons individuelles au phénomène de RGA. Alors que ces règles constituent une dimension absolument déterminante pour immuniser les nouvelles constructions, il apparaît aujourd'hui qu'elles sont manifestement insuffisantes. La direction générale du Trésor a notamment révélé au rapporteur que de premières maisons construites selon les normes prévues par la loi Élan commencent déjà à se fissurer. Elle aussi fortement exposée au risque RGA, l'Espagne a imposé des normes de construction encore plus exigeantes et protectrices : les profondeurs de fondations minimales réglementaires sur les terrains exposés à cet aléa y sont trois fois plus importantes qu'en France.

Pour que l'on ne se retrouve pas à constater à l'avenir des sinistres massifs sur le nouveau parc de maisons individuelles, plusieurs mesures s'imposent : réaliser une véritable étude de sol au moment de la cession d'un terrain constructible, rendre obligatoire la réalisation d'une étude de sol approfondie avant la construction d'un bien (moyennant un cofinancement du fonds Barnier pour les ménages modestes), augmenter la profondeur des fondations minimales réglementaires dans les zones exposées au phénomène de RGA et renforcer les contrôles de l'application de ces règles.

B. LA PRÉVENTION INDIVIDUELLE DOIT ÊTRE ENCOURAGÉE

L'un des enjeux principaux de l'équilibre du régime « Cat Nat » est l'adoption de mesures de prévention par les assurés, qui permettent de diminuer la sinistralité associée à une catastrophe naturelle, et donc le coût supporté par le régime pour indemniser l'assuré.

Le rapporteur a privilégié l'idée, soutenue par la Caisse centrale de réassurance, d'une modulation de la franchise en fonction de l'adoption de mesures de prévention adaptées. À la manière de ce qui existe déjà pour certains biens à usage professionnel, les franchises règlementaires doivent dépendre beaucoup plus étroitement des mesures de prévention mises en place. En cas de sinistre, et lorsque de telles mesures sont prises, la franchise doit pouvoir être modulée à la baisse.

Le fonds Barnier peut également financer de la prévention individuelle, mais celle-ci reste peu développée - elle a représenté environ 6 % des financements du fonds en 2023. Il conviendrait donc de renforcer son attractivité. En parallèle, le rapporteur spécial soutient la mise en place d'un prêt à taux zéro « résilience », sur le modèle de l'éco-PTZ « rénovation énergétique ». Un tel prêt serait utile pour les ménages de classe moyenne, qui disposent de suffisamment de ressources pour rembourser un prêt, mais qui ne sont prêt à assumer l'ensemble des coûts de travaux.

Dans le même temps, il est incohérent que des logements très fortement exposés aux risques puissent bénéficier des subventions de rénovation énergétique. Dans ce cas-là, il est nécessaire de conditionner MaPrimeRénov' à la réalisation de ces travaux, et dans le même temps, d'inciter à la mise en place de mesures de prévention lors de l'engagement de travaux de rénovation globale.

L'ensemble de ces propositions ne sont possibles que s'il existe une cartographie précise, partagée et accessible des zones d'exposition à ces risques. Des progrès ont été réalisés dans cet objectif, notamment à travers la création et l'enrichissement de la plateforme Géorisques, mais la précision et la granularité de certaines données disponibles pourraient être affinées, et une intégration à la plate-forme, avec une grande prudence, de certaines données de sinistralité est envisageable.

C. LE FONDS BARNIER DOIT JOUER UN RÔLE ÉTENDU EN MATIÈRE DE PRÉVENTION DES RISQUES

Le fonds Barnier est le principal outil de financement de la prévention des risques naturels majeurs de l'État, mais il ne couvre pas l'ensemble des catastrophes naturelles. En particulier, le risque RGA ainsi que le recul du trait de côte sont exclus de son champ, au motif que ces deux risques, en raison de leur cinétique lente, ne menacent pas la vie humaine.

Toutefois, le critère retenu, la menace envers la vie humaine, n'a pas pour effet de réduire l'aléa moral. Par conséquent, il est souhaitable en matière de prévention de privilégier le critère des économies sur le long terme pour définir les dispositifs qui devraient être ou non éligibles à une subvention. L'extension du fonds Barnier à des dispositifs ciblés en matière de RGA et de lutte contre le recul du trait de côte est donc cohérent avec la volonté de développer la politique de prévention des risques naturels majeurs.

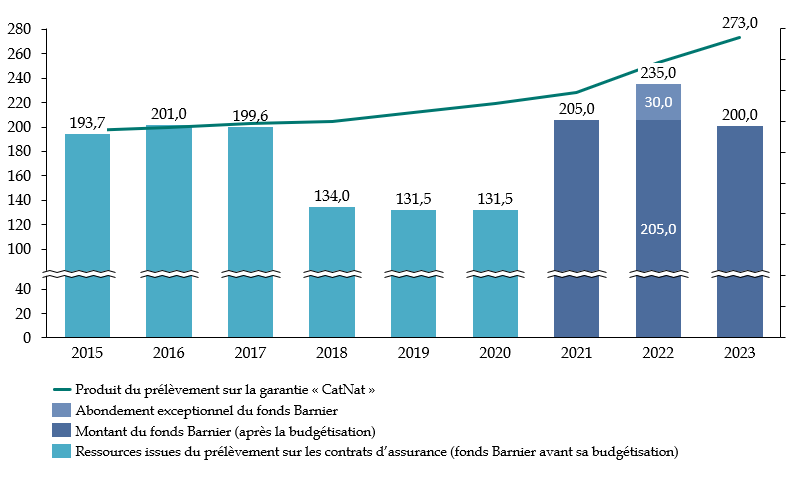

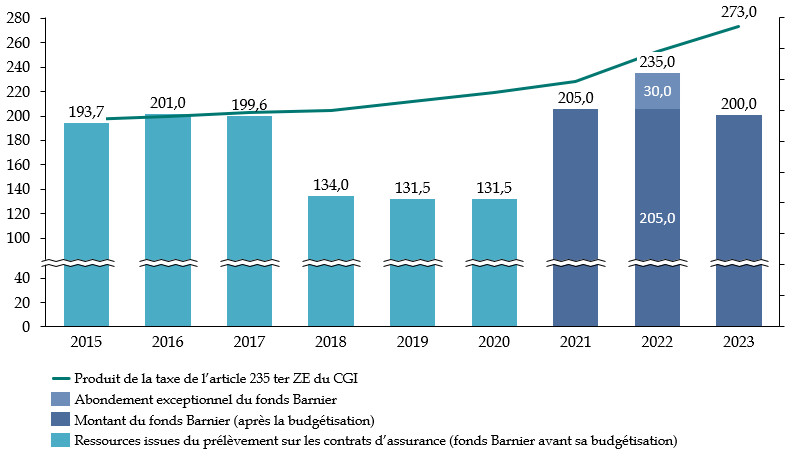

Enfin, il est impossible de passer sous silence la déconnexion entre les recettes de la taxe sur la surprime CatNat et le montant du fonds Barnier : l'année dernière, 200millions d'euros en crédits de paiement étaient affectés au fonds, tandis que le produit de la taxe était de 273 millions d'euros. Avec l'augmentation du taux de surprime à 20 % en 2025, ce produit pourrait dépasser 450 millions d'euros.

Évolution comparée des montants

attribuée au fonds Barnier

et de la taxe sur les contrats

d'assurance entre 2021 et 2023

(en millions d'euros)

Source : commission des finances

Or l'acceptabilité de la taxe sur la garantie CatNat est liée au sentiment que les dépenses iront effectivement à la prévention des risques. La budgétisation du fonds Barnier en 2021 ne devait pas se traduire par un décalage aussi important entre les dépenses et les recettes de ce prélèvement. Sans remettre en cause la budgétisation du fonds Barnier, le rapporteur spécial défend ainsi de réintroduire une cohérence entre le montant de la taxe et celui du fonds : les recettes des prélèvements sur les contrats d'assurances au titre de la garantie CatNat devraient être présentées dans les documents budgétaires, pour que le montant du fonds Barnier puisse être voté par le Parlement en toute connaissance de cause.

Les recommandations du rapporteur spécial

(à l'égard du pouvoir législatif et du

pouvoir réglementaire)

1. Mettre en place un mécanisme de revalorisation automatique du taux de surprime CatNat.

2. Instaurer une présomption de refus d'assurer pour motif d'exposition aux catastrophes naturelles dans les zones exposées en cas de saisine du Bureau central de tarification.

3. Mettre en place un observatoire de la concurrence en matière d'assurance des risques naturels majeurs.

4. Réaliser un panorama complet de l'assurance des risques naturels majeurs en outre-mer.

5. Inscrire dans la loi le principe du paiement unique de la franchise d'assurance lors de la succession rapide de plusieurs catastrophes naturelles.

6. Mettre en place une labellisation « CatNat » pour garantir un niveau « socle » de formation des experts en assurance pour les catastrophes naturelles.

7. Interdire la rémunération des experts en fonction du résultat, ainsi que les liens capitalistiques entre la société d'experts et l'assureur.

8. Rétablir le principe de libre utilisation des indemnités d'assurance pour l'ensemble des sinistres provoqués par des catastrophes naturelles.

9. Renforcer les règles de construction en zones exposées au phénomène de RGA afin de prévenir la survenance de sinistres sur les maisons neuves.

10. Faire diminuer la franchise en cas d'adoption de mesures de prévention par l'assuré et en informer celui-ci en amont afin de l'inciter à prendre ces mesures.

11. Favoriser la réalisation de travaux de prévention des risques par les particuliers via le fonds Barnier.

12. Rendre obligatoire la réalisation d'un diagnostic de prévention des risques au moment du lancement de travaux de rénovation énergétique globale, et inciter à la réalisation de travaux de prévention des risques à cette occasion.

13. Accorder MaPrimeRénov' aux logements qui présentent une exposition aux risques importante, uniquement sous réserve que les travaux de prévention des risques nécessaires aient été réalisés.

14. Créer un prêt à taux zéro « résilience » pour aider au financement des dépenses de prévention des risques des particuliers.

15. Étendre le fonds Barnier à des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte.

16. Réintroduire une cohérence entre les prélèvements sur les contrats d'assurance et le montant du fonds Barnier.

PREMIÈRE PARTIE

LE RÉGIME

CATNAT EST MENACÉ PAR LE CHANGEMENT CLIMATIQUE

I. UN RÉGIME D'INDEMNISATION GARANTI EN DERNIER RESSORT PAR L'ÉTAT

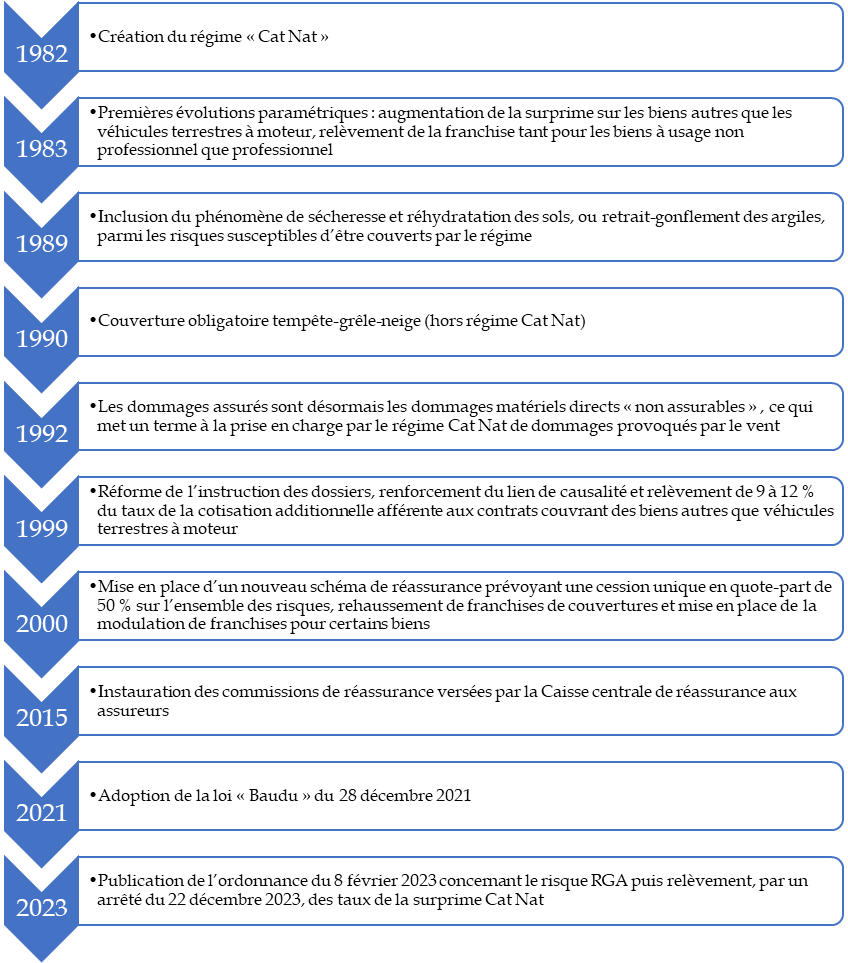

La loi n° 82-600 du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles institue un régime particulier d'indemnisation, communément appelé « régime CatNat ». Il a été progressivement modifié depuis, notamment pour inclure le risque dit de « retrait-gonflement des argiles » (1989). Ses conditions de fonctionnement sont actuellement déterminées par les articles L. 125-1 à L. 125-7 du code des assurances.

Historique du régime « CatNat »

Source : commission des finances, d'après les réponses de la direction générale du Trésor au questionnaire du rapporteur spécial

Dans le cadre de ce régime, tout contrat garantissant les dommages aux biens, ainsi que les pertes d'exploitation, ouvre droit à la garantie contre les effets des catastrophes naturelles. Le caractère obligatoire de la garantie permet une large couverture des assurés, et donc de maintenir un coût modéré du financement du régime par contrat.

Les effets des catastrophes naturelles sont définis comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel ou également, pour les mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols2(*), la succession anormale d'événements de sécheresse d'ampleur significative ». Sont également considérés comme des effets des catastrophes naturelles les frais de relogement d'urgence entraînés par ces dommages matériels directs3(*).

Pour que puissent être mis en évidence de tels effets, un arrêté interministériel de reconnaissance de l'état de catastrophe naturelle, déterminant les zones et les périodes de la catastrophe, ainsi que la nature des dommages couverts par la garantie, doit être pris4(*). Une circulaire de 19845(*) a précisé que la garantie instituée par la loi est appelée à intervenir contre des risques qui ne sont pas habituellement couverts selon les règles traditionnelles de l'assurance. Elle évoque les inondations, les ruissellements d'eau, de boue ou de lave, les glissement ou effondrement de terrain, la subsidence, les séismes, les raz-de-marée, ainsi que les masses de neige ou de glace en mouvement.

Cette liste a été actualisée par voie de circulaire, dont la dernière a été publiée très récemment, le 29 avril 20246(*). La liste détermine, pour chaque type de catastrophe naturelle, les données à inclure dans le rapport technique, permettant d'identifier le caractère normal ou anormal de l'intensité de l'agent naturel visé, et concerne les événements suivants :

- inondations et coulées de boue (ruissellement, crue ou débordement de cours d'eau) ;

- inondations par remontée d'eaux souterraines (nappes phréatiques et alluviales) ;

- inondation et chocs mécaniques dus à l'action des vagues (submersion, érosion) ;

- mouvement de terrain consécutif à la sécheresse et à la réhydratation des sols ;

- autre mouvement de terrain ;

- cyclone - pour le distinguer de la tempête, le trait déterminant est la force du vent, qui doit dépasser 145 km/h en moyenne sur 10 minutes ou 215 km/h en rafales ;

- séisme ;

- avalanche ;

- éruption volcanique.

Cette circulaire précise que sont exclus de ce régime les dommages causés par l'incendie, la tempête, la grêle, le gel ou le poids de la neige, qui sont considérés comme des dommages provoqués par des phénomènes naturels assurables.

La liste n'est pas exhaustive : il est toujours loisible au pouvoir réglementaire de prendre un arrêté de reconnaissance de l'état de catastrophe naturelle lorsqu'un événement climatique ne rentre pas dans ces critères. En effet, la commission interministérielle de reconnaissance de l'état de catastrophe naturelle, mise en place par voie de circulaire en 1984 et inscrite dans le code des assurances par la loi « Baudu » en 20217(*), si elle s'appuie sur des critères et des rapports d'expertise pour émettre un avis sur les demandes de reconnaissance de l'état de catastrophe naturelle, n'a qu'un rôle consultatif. La commission nationale consultative des catastrophes naturelles, créée par cette même loi et chargée de se prononcer annuellement sur la pertinence des critères retenus pour reconnaître l'état de catastrophe naturelle8(*), n'a pas encore vu le jour, bien que ses conditions de fonctionnement aient été fixées par décret en décembre 20229(*).

C'est sur demande d'une commune10(*) touchée par un événement naturel susceptible d'être qualifié de catastrophe naturelle que l'arrêté est pris. Depuis la loi Baudu, cet arrêté doit être pris dans un délai de deux mois (contre trois auparavant), présenter les motifs sur lesquels les autorités se sont fondées pour arrêter leur décision, et mentionner tous les recours possibles ainsi que les délais dans lesquels ils doivent être exercés.

Lorsque l'état de catastrophe naturelle est reconnu, et après que l'assuré a déclaré son sinistre auprès de sa compagnie d'assurance11(*), l'assureur prend en charge l'indemnisation des dommages, dans des conditions précisées par la loi Baudu. À compter de la réception de la déclaration du sinistre ou de la date de publication de l'arrêté, l'assureur a un mois pour informer l'assuré des modalités de mise en jeu des garanties prévues au contrat et pour ordonner une expertise, s'il le juge nécessaire. Dans un délai d'un mois à compter de la réception de l'état estimatif transmis par l'assuré (ou du rapport d'expertise définitif), il fait une proposition d'indemnisation ou de réparation en nature. En cas d'accord de l'assuré, l'assureur dispose de trois semaines pour verser l'indemnisation, ou d'un mois pour missionner une entreprise de réparation.

L'indemnisation est soumise à une franchise déterminée par arrêté, et dont les différents niveaux sont recensés dans le tableau suivant :

Niveau de la franchise par type de bien et de risque

|

Type de bien |

Niveau de la franchise |

Référence (code des assurances) |

|

Bien à usage d'habitation |

380 euros ou, en cas de RGA, 1 520 euros |

A. 125-6 |

|

Véhicule terrestre à moteur (VTM) |

380 euros |

A. 125-6-1 |

|

Bien à usage professionnel autre que VTM |

10 % du montant des dommages matériels directs avec franchise plancher de 1 140 euros (ou 3 050 euros en cas de RGA). Franchise plafond de 10 000 euros pour les entreprises dont la surface est inférieure à 300 m212(*), réduction possible en cas de mesures de prévention pour les autres. |

A. 125-6-2 et A. 125-6-3 |

|

Autres biens (dont ceux des collectivités et de leurs groupements) |

Valeur la plus élevée entre : - 10 % du montant des dommages matériels directs (avec franchise plancher de 1 140 euros ou, en cas de RGA, 3 050 euros) ; - le montant de la franchise le plus élevé figurant au contrat pour les garanties couvrant les biens ; - le montant déterminé par arrêté selon la nature du phénomène. |

A. 125-6-4 |

|

Perte d'exploitation |

Franchise plancher de 1 140 euros |

A. 125-6-5 |

Source : commission des finances, d'après le code des assurances

Ce sont donc les assureurs qui prennent en charge l'indemnisation des dommages.

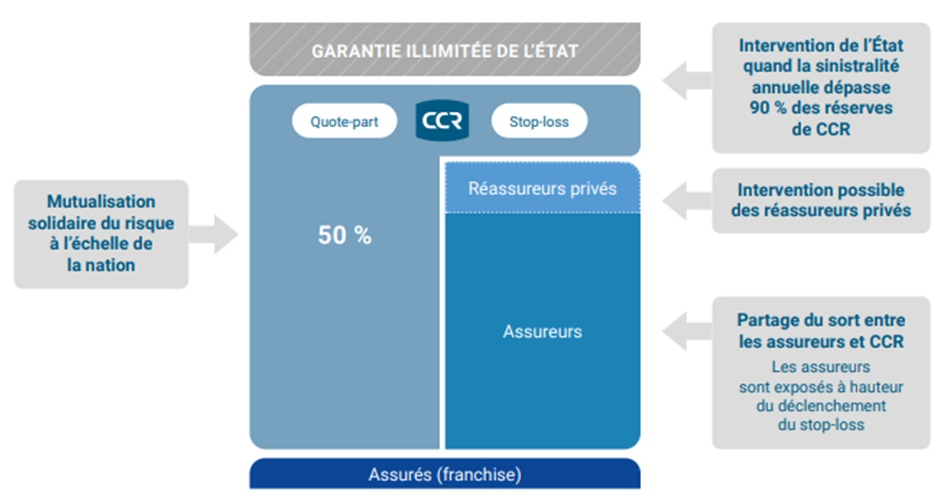

Toutefois, les compagnies d'assurances peuvent souscrire une offre de réassurance auprès d'un réassureur privé, ou de la Caisse centrale de réassurance (CCR), une société anonyme intégralement détenue par l'État et habilitée à délivrer aux assureurs qui en font la demande une couverture de réassurance illimitée, bénéficiant de la garantie de l'État, pour les risques de catastrophes naturelles en France.

Le schéma de réassurance proposé par la CCR se compose d'une couverture proportionnelle en quote-part de 50 % et d'une couverture non proportionnelle sur rétention. Pour la couverture proportionnelle en quote-part, les assureurs cèdent 50 % de leur primes CatNat et, en contrepartie, la CCR prend en charge 50 % de leur sinistralité relevant du régime CatNat. Ce taux de 50 % permet un partage de sort entre les assureurs et la CCR. Il permet également à la CCR d'assurer la mutualisation solidaire entre les portefeuilles dont l'exposition est très différente. Ce système représente un équilibre entre des solutions totalement privées (pas de mécanisme public) et des systèmes totalement publics (cas de l'Espagne par exemple, où le Consorcio reçoit 100 % des primes). Pour les 50 % restant à charge de l'assureur, la CCR intervient (couverture non proportionnelle en rétention) dès lors que la sinistralité dépasse un certain seuil, appelé priorité, et le plus souvent égal au montant des primes CatNat de l'assureur.

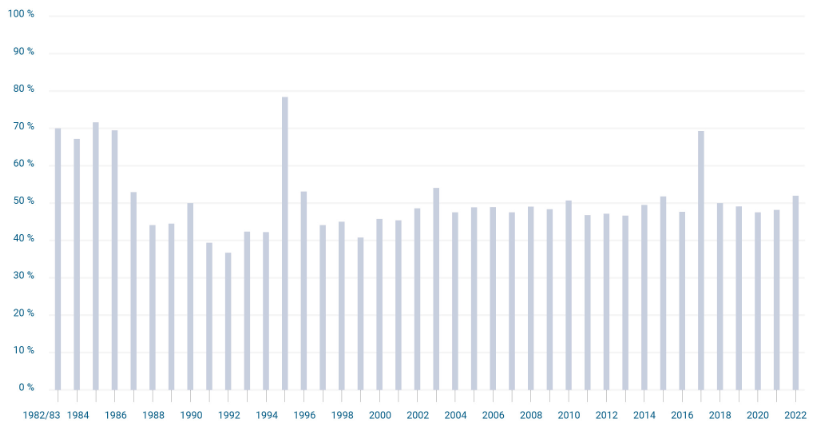

Proportion de la sinistralité prise en charge par la Caisse centrale de réassurance entre 1982 et 2022 pour le risque CatNat, en pourcentage

Source : Caisse centrale de réassurance

En moyenne, sur l'ensemble de la période de 1982 à 2022, la CCR a pris en charge 51 % de la sinistralité CatNat. On observe une part importante de la sinistralité couverte par CCR au cours des premières années du régime CatNat. À cette époque en effet, les taux de cession en quote-part pouvaient être supérieurs à 50 %. On constate également que la part de CCR dans la prise en charge de la sinistralité est supérieure à 50 % pour les exercices fortement sinistrés. Elle atteint ainsi 54 % en 2003 et 70 % en 2017.

Dans le cadre du régime d'indemnisation des catastrophes naturelles, l'État vient au secours de la CCR dès lors que la sinistralité annuelle dépasse un certain seuil, actuellement fixé à 90 % des réserves de la CCR. Plus précisément, le seuil d'intervention de l'État dépend de deux variables cumulatives : le niveau des réserves « CatNat », qui était de l'ordre de 500 à 600 millions d'euros fin 2023 (contre 3 milliards d'euros fin 2021 et 2 milliards d'euros fin 2022), et le niveau des provisions d'égalisation, quasi-nul fin 2023 après une reprise quasi-intégrale du stock de provisions d'égalisation en 2022 (celui-ci est passé de 1 183 millions d'euros à 272 millions d'euros entre fin 2021 et fin 2022)13(*).

L'État apporte une garantie illimitée à la CCR, qui n'a été appelée qu'une seule fois, en 2000 sur l'exercice 1999, à l'occasion des tempêtes Lothar et Martin14(*), mais le risque d'intervention de l'État demeurait élevé à la fin 2023, puisque son seuil d'intervention s'élevait à la fin de l'année 2023 entre 400 et 500 millions d'euros.

Bien que certains assureurs recherchent chaque année des solutions alternatives, la CCR à ce jour couvre environ 95 % du marché. Le schéma de réassurance est renégocié régulièrement avec l'État et les représentants de la profession, pour s'assurer de sa pertinence.

Partage de risque entre les différentes parties prenantes du régime d'indemnisation des catastrophes naturelles

Source : Caisse centrale de réassurance

La garantie est financée par une cotisation additionnelle assise sur la prime des contrats d'assurance, dont le taux est fixé par arrêté.

Ce taux varie selon les risques assurés : actuellement, pour le risque « dommage aux biens », ce taux est fixé à 12 % ; pour le risque automobile, il est fixé à 6 % des primes ou cotisations afférentes aux garanties vol et incendie ou, à défaut, 0,5 % des primes ou cotisations afférentes aux garanties dommages15(*). En application d'un arrêté du 22 décembre 202316(*), ces taux vont augmenter au 1er janvier 2025 : en lieu et place des taux de 6 % et 0,5 % pour le risque auto, ceux-ci s'élèveront respectivement à 9 % et 0,75 %, tandis que le taux de la prime sur les contrats d'assurance « dommages aux biens » atteindra 20 %. Cette hausse de la surprime a été rendue nécessaire, selon la direction générale du Trésor, par le déséquilibre induit par l'augmentation des coûts à sinistralité équivalente, générée par l'ordonnance du 8 février 2023, et par l'ampleur des sinistres climatiques récents, qui ont diminué la provision pour égalisation de la CCR (cf supra). Comme le précise la CCR, un taux de surprime de 12 % correspond à un ratio « sinistre sur prime » (S/P) de 128 %, avec des primes donc inférieures aux sinistres et un régime déséquilibré, le ratio S/P atteignant, indépendamment des effets du changement climatique, 77 % avec un taux de surprime de 20 %.

Les taux sont les mêmes sur l'ensemble du territoire afin de mutualiser le financement du régime.

II. UN RÉGIME EFFICACE ET NÉCESSAIRE, MAIS QUI PRÉSENTE DES FAIBLESSES EN TERMES DE LISIBILITÉ ET D'ÉQUITÉ

Les effets, parfois difficilement modélisables, du réchauffement climatique sur les catastrophes naturelles accentuent leur imprévisibilité et leur sinistralité, les rendant toujours plus complexes à assurer. Ces phénomènes ont ainsi tendance à renforcer la légitimité du régime CatNat et des principes de solidarité et de mutualisation qu'il emporte. Un régime tel que celui-ci semble aujourd'hui nécessaire pour garantir à tous les assurés, sur l'ensemble du territoire, une couverture économiquement abordable pour les aléas naturels aujourd'hui intégrés dans le dispositif.

Pour qu'un risque puisse être assurable par le secteur privé, il doit être à la fois aléatoire, quantifiable et soutenable économiquement pour les assurés au regard du niveau de prime qu'il suppose. Aujourd'hui, et plus encore en raison des effets du réchauffement climatique, ces critères ne sont pas remplis pour les risques qui font partie du périmètre du régime CatNat.

« Quantifier » un risque revient à lui associer un prix. Or, du fait des conséquences du réchauffement climatique, cet exercice devient de plus en plus complexe et incertain. La volatilité liée au risque d'intensité des catastrophes, très difficile à anticiper, est devenue plus déterminante que le risque associé à la fréquence de ces évènements, beaucoup plus simple à modéliser. Le principal risque tient ainsi désormais au franchissement de certains seuils d'intensité d'évènements extrêmes qui, en raison de la vulnérabilité des constructions, causeraient des dommages incommensurables. Pour illustrer ce risque, il est souvent fait mention de l'exemple de vents de 300 km/h qui pourraient entraîner l'effondrement de gratte-ciels à Manhattan.

À cet égard, le rapport de la mission sur l'assurabilité des risques climatiques, rendu public en avril 202417(*), insiste sur la nécessité de parvenir à prendre en compte des phénomènes susceptibles de démultiplier les conséquences financières des catastrophes naturelles tels que les « points de bascule climatiques ou sociétaux » ainsi que les « évènements uniques extrêmement coûteux » 18(*).

Les conséquences des dérèglements climatiques risquent aussi d'accentuer la fréquence et l'intensité de phénomènes particulièrement complexes à modéliser tels que les combinaisons ou « cascades » de risques qui amplifient sensiblement les dommages constatés et le coût des sinistres à indemniser.

Le principe de solidarité inhérent au régime CatNat permet de réduire la variabilité des primes d'assurance sur le territoire. Selon certaines compagnies d'assurance, sans un modèle de mutualisation tel que le régime CatNat, les primes d'assurance pourraient varier sur une échelle de 1 à 30 selon les localisations. Certains territoires et certains biens ne seraient plus assurables à des tarifs abordables.

|

Les avantages d'un modèle d'assurance des

risques de catastrophes naturelles mutualisé selon le rapport de la

mission sur l'assurabilité Le rapport dit « Langreney » souligne le fait que le régime CatNat a permis de rendre accessible la couverture assurantielle sur l'ensemble du territoire national : « la mutualisation entre tous les assurés des périls climatiques couverts par le régime d'indemnisation des catastrophes naturelles constitue un modèle très protecteur (et donc précieux) pour garantir une couverture assurantielle large, y compris dans les zones les plus exposées aux périls climatiques ». Il ajoute que le modèle CatNat français « a démontré une certaine efficacité pour contenir les risques de non-assurance ou d'intervention de l'État. Ce modèle présente l'avantage de mutualiser, au moins en partie, le niveau des primes pour rendre l'assurance accessible dans les zones les plus exposées aux aléas ». Source : « Adapter le système assurantiel français face à l'évolution des risques climatiques », Thierry Langreney, Gonéri Le Cozannet, Myriam Mérad, décembre 2023 |

Les Etats-Unis font à cet égard figure de contre-exemple. En l'absence de mécanismes de solidarité et de mutualisation, chaque assuré paie une prime qui reflète la réalité des risques auxquels ses biens sont exposés. Dans des territoires tels que la Louisiane par exemple il est aujourd'hui extrêmement difficile de s'assurer. Constatant les défaillances manifestes de ce système certains États fédérés ont été contraints de prendre des mesures de soutien afin de se substituer au marché assurantiel privé et à ses insuffisances.

|

Extrait du rapport

« Langreney » relatif aux limites des modèles

Les exemples de modèles assurantiels fondés sur la liberté de marché, qui se traduisent par une liberté de souscription de l'assuré et une tarification des risques en fonction de l'exposition climatique, peuvent générer un phénomène de non-assurance de nombreux ménages, collectivités et entreprises et une instabilité de l'offre assurantielle. Les limites de ces modèles dans une situation de forte sinistralité se sont traduites par une intervention fréquente des États en dernier ressort, soit pour subventionner l'offre assurantielle, soit pour soutenir l'accès à l'assurance, soit en soutien budgétaire d'urgence post-catastrophe. Source : rapport « adapter le système assurantiel français face à l'évolution des risques climatiques », décembre 2023. |

Si la légitimité du régime CatNat est aujourd'hui quasi unanimement reconnue, son modèle souffre néanmoins d'un certain manque de lisibilité suscitant incompréhensions et frustrations.

Le périmètre du régime fait débat. Des interrogations subsistent au sujet de certains risques qui ne sont pas couvert par le régime ou, au contraire, qui y sont inclus alors que leurs caractéristiques semblent s'écarter des principes originels du modèle français de prise en charge des catastrophes naturelles.

Les risques tempête-grêle-neige sont couverts par un dispositif assurantiel classique à la main des compagnies d'assurance. La CCR estime qu'il n'existe pas à l'heure actuelle de phénomènes d'antisélection sur ce type de risque qui justifieraient leur intégration dans le régime CatNat. S'agissant spécifiquement du risque grêle, il n'est cependant pas exclu qu'à l'avenir cette analyse doit être réévaluée à l'aune de l'évolution des phénomènes extrêmes.

Certains s'interrogent également sur le traitement différencié des risques relatifs à la submersion et au recul du trait de côte. Si le premier est intégré au régime CatNat, le second, du fait de sa cinétique lente et de son caractère plus prévisible, n'en fait pas partie. Cette distinction est parfois contestée dans la mesure notamment où ces deux risques sont bien souvent liés et s'auto-alimentent.

Ce traitement différencié est d'autant moins lisible que le risque relatif au retrait gonflement des argiles (RGA) lui-même à cinétique longue et relativement prévisible est intégré au régime CatNat depuis 1989. En effet, alors que les catastrophes naturelles sont habituellement caractérisées par une cinétique rapide, le RGA est un phénomène qui évolue de manière progressive. Cependant, comme l'a souligné le rapporteur dans son rapport d'information de février 2023 portant sur le financement du risque RGA19(*), le caractère non assurable par le secteur privé de ce risque suppose, au moins dans l'immédiat, de le maintenir au sein du périmètre du régime.

La lisibilité du régime souffre aussi de la complexité de certains de ses paramètres. Comme a pu le souligner le rapporteur dans son rapport d'information de février 2023 précité, les critères de reconnaissance de l'état de catastrophe naturelle relatifs au phénomène de RGA en sont un exemple illustratif.

Ainsi, la reconnaissance de l'état de catastrophe naturelle est conditionnée à deux critères cumulatifs : un critère dit géotechnique destiné à vérifier la présence de plaques argileuses sur le territoire de la commune à partir des données du bureau des recherches géologiques et minières (BRGM) et un critère dit hydrique ou « météorologique » qui concentre les critiques des sinistrés ainsi que des communes dont le dossier de reconnaissance est rejeté. Déterminé par l'opérateur Météo-France, ce dernier critère consiste à calculer la variation de l'indice d'humidité des sols superficiels. Compte-tenu du maillage de ses stations, Météo-France n'est en capacité de mesurer cet indicateur que sur des surfaces de 64 km2, une précision insuffisante pour une approche fine. L'indicateur est calculé chaque mois puis lissé par trimestre. Pour caractériser un phénomène de sécheresse qualifié d'anormal au sens du régime CatNat, le critère météorologique doit démontrer que la variation de l'humidité des sols sur le périmètre concerné est la plus significative ou la deuxième plus significative des relevés effectués sur les cinquante dernières années, soit une « période de retour » de 25 ans. Au-delà de son insuffisante précision, le critère météorologique pêche par une complexité qui le rend peu lisible aux yeux des sinistrés et des communes.

Le fonctionnement du régime CatNat ne va pas sans susciter un sentiment d'iniquité chez certains assurés. Ce sentiment est parfois la conséquence même du principe de mutualisation inhérent au régime. Certains assurés, moins exposés que d'autres à la matérialisation des aléas couverts par le modèle de prise en charge de catastrophes naturelles considèrent ainsi qu'ils ne devraient pas se voir appliquer le même niveau de surprime. Ce sentiment est proportionnel au niveau de surprime, et son relèvement, qui doit intervenir en 2025 pourrait conduire à le rendre plus prégnant encore.

Il se manifeste tout particulièrement pour les assurés professionnels, les immeubles d'entreprises étant souvent, en particulier s'agissant du phénomène de RGA, moins exposés aux aléas couverts par le régime CatNat que ne peuvent l'être les maisons particulières. L'Association pour le management des risques et des assurances de l'entreprise (AMRAE) a notamment exposé ce point de vue auprès du rapporteur. Les entreprises ont le sentiment que le régime CatNat bénéficie significativement plus aux particuliers qu'aux professionnels et elles regrettent que cette question ne fasse pas l'objet d'une transparence suffisante. Le groupe d'assurance SMABTP a également exposé ses craintes à ce sujet au rapporteur. La question se pose de savoir jusqu'à quel niveau de surprime l'acceptabilité du principe de mutualisation intégral du régime restera satisfaisante faute de quoi des dispositifs de modulation pourraient devoir être instaurés. De tels dispositifs conduiraient cependant à fragiliser la logique de solidarité du régime. La Direction générale du Trésor estime ainsi à ce stade qu'il est « raisonnable de continuer de faire porter la solidarité nationale à égalité sur les professionnels et les particuliers car dans le cadre d'évènements exceptionnels, comme par exemple une crue importante de la seine, le risque « entreprises » serait très significatif »20(*).

Du côté des compagnies d'assurance elles-mêmes un sentiment d'iniquité transparaît parfois chez les assureurs fortement présents en zones rurales, davantage exposés aux aléas couverts par le régime CatNat que les assureurs « urbains ». Ces compagnies sont contraintes de pratiquer des formes de péréquations entre leurs contrats au détriment de leur compétitivité sur le marché assurantiel.

Les conditions dans lesquelles sont indemnisées les sinistrés victimes de dommages causés par les aléas couverts par le régime font parfois elles aussi l'objet de contestations. Les plus vives concernent la prise en charge du phénomène de RGA.

Confirmant les analyses exposées par l'Inspection générale des finances (IGF), le Conseil général de l'environnement et du développement durable (CGEDD)21(*) et l'Inspection générale de l'administration (IGA) ou la Cour des comptes22(*), le rapporteur avait, dans son rapport d'information de février 2023 précité, souligné le caractère profondément insatisfaisant des conditions de prise en charge alors en vigueur s'agissant du phénomène de RGA.

En effet, premièrement, de nombreuses communes touchées par la sinistralité sécheresse se voient refuser l'éligibilité au régime CatNat puisqu'en moyenne seules 50 % de celles qui ont déposé une demande de reconnaissance de l'état de catastrophe naturelle l'obtiennent.

Deuxièmement sur le territoire des communes reconnues en état de catastrophe naturelle au titre du phénomène de RGA, un nouveau filtre diminue drastiquement le périmètre de la couverture des dommages par le régime puisqu'environ la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre sont classés sans suite par les experts mandatés par les sociétés d'assurance. Cette situation insatisfaisante génère de nombreux contentieux.

III. MALGRÉ L'AUGMENTATION DU TAUX DE SURPRIME, L'ÉQUILIBRE À MOYEN TERME DU RÉGIME CATNAT EST MENACÉ

Au-delà des problématiques qui ont été exposées, le changement climatique menace l'équilibre du régime d'indemnisation des catastrophes naturelles.

La Caisse centrale de réassurance, dans la troisième édition de son rapport sur l'évolution du coût des catastrophes naturelles, publié le 17 octobre 202323(*), estime que le coût de la sinistralité devrait augmenter d'environ 40 % à l'horizon 2050, et de 60 % si l'on intègre la progression de la valeur des biens. D'après le rapport de la mission sur l'assurabilité des risques climatiques, qui s'appuie sur une étude du groupe mutualiste Covéa : « Les travaux de projection climatiques et hydro-climatiques à l'horizon 2050 réalisés par le groupe mutualiste Covéa sur quatre aléas (tempêtes, grêle, inondation et sécheresse) en retenant le scénario d'émissions de gaz à effet de serre RCP8.5 indiquent qu'au global, le changement climatique devrait contribuer à une augmentation de la sinistralité de + 60 % dans les années à venir, en lien avec une hausse de la fréquence et de la sévérité des événements en inondation, sécheresse et grêle. »24(*)

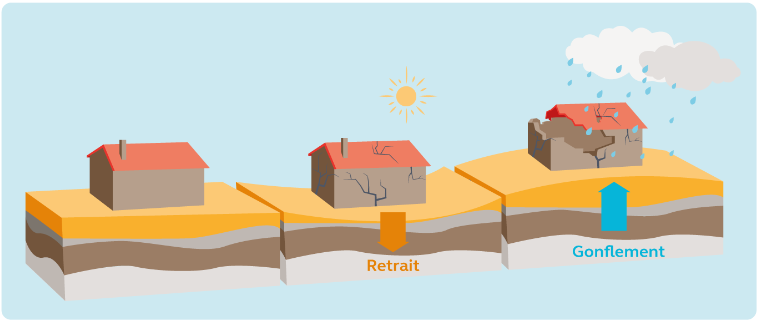

Le risque « Retrait-gonflement des argiles » représente la part la plus importante du régime CatNat, et celle-ci devrait fortement augmenter à l'horizon 2050. Une étude de France Assureurs, publiée en octobre 202125(*), chiffre le coût de la sinistralité « sécheresse » à 43 milliards d'euros entre 2020 et 2050, ce qui représente un triplement du coût constaté lors des trente années précédentes (13,8 milliards euros). Cette progression de la sinistralité est directement corrélée à l'augmentation de la fréquence des sécheresses. Ainsi, le BRGM conclut dans une étude que « l'impact du changement climatique sur la sinistralité causée par la sécheresse géotechnique se traduirait par une multiplication du coût des dommages par 1,5 à 2,5 selon les hypothèses prises en compte. »26(*)

À ce titre, il convient de rappeler que plus de 10,4 millions de maisons individuelles, soit 54,2 % de l'habitat individuel en France, sont exposés à un risque de RGA allant de moyen à fort.

|

Qu'est-ce que le risque « retrait-gonflement des argiles » ? Le risque « retrait-gonflement des argiles » (RGA), désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Les sols argileux possèdent en effet une structure en « feuillets », qui provoque une variation de leur volume en fonction de leur teneur en eau. Le RGA affecte le sol de manière hétérogène, c'est-à-dire qu'il conduit à la formation de cuves et de bosses, ce qui fragilise les fondations jusqu'à les fracturer. Le phénomène touche essentiellement les maisons individuelles, dont les fondations sont moins profondes et la structure plus légère que celles des immeubles collectifs. Illustration du phénomène de retrait-gonflement des argiles  Source : rapport d'information n° 354 (2022-2023) de Mme Christine Lavarde fait au nom de la commission des finances sur le financement du risque de retrait gonflement des argiles et ses conséquences sur le bâti. L'illustration provient du rapport « Sols argileux et catastrophes naturelles », février 2022, page 16, d'après le Guide « le retrait-gonflement des argiles - Comment prévenir les désordres dans l'habitant individuel », ministère de l'écologie, du développement et de l'aménagement durables, 2008 |

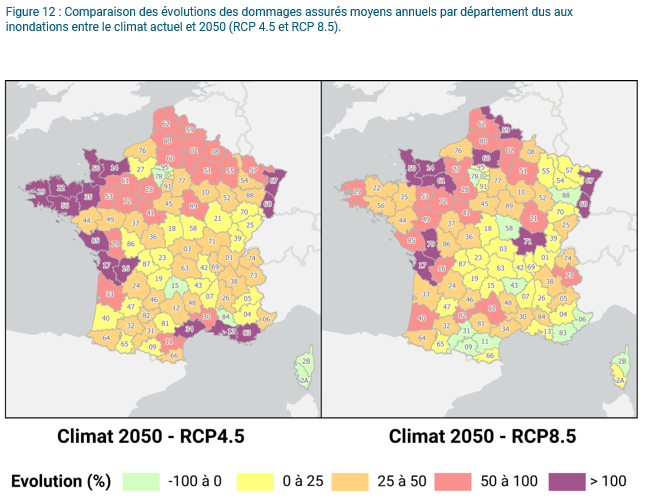

La sinistralité relative aux inondations pourrait quant à elle connaître une progression comprise entre 6 % et 19 % à l'horizon 2050, selon les projections climatiques retenues27(*). La progression serait encore plus marquée pour les submersions marines : celle-ci est estimée entre 75 % à 91 % par rapport aux fréquences actuelles.

Comparaison des évolutions des dommages

assurés moyens annuels

par département dus aux inondations

(hors submersions marines)

entre le climat actuel et 2050

Source : les conséquences du changement climatique sur le coût des catastrophes naturelles en France à horizon 2050, Caisse centrale de réassurance, septembre 2023

La mission sur l'assurabilité des risques climatiques précitée estime qu'une augmentation des inondations par ruissellement est « bien établie », même si son ampleur exacte reste incertaine. Concernant les submersions marines, la mission évalue l'augmentation du coût des dommages d'un facteur 2 à un facteur 10 à horizon 2050.

Récapitulatif de l'évolution de la sinistralité par risque naturel majeur

|

Péril assuré |

Effets du changement climatique |

Évolution projetée des dommages jusqu'à 2050 |

|

Sécheresse (retrait-gonflement des argiles) |

Augmentation de l'évaporation et des sécheresses des sols (bien établi). Augmentation du contraste entre période sèche et humide. Expansion vers le nord et l'est des zones affectées par des sinistres (tendance cohérente avec le réchauffement climatique, mais non formellement attribuée). |

Forte augmentation, d'autant plus que le changement climatique sera important (bien établi). |

|

Inondations |

Augmentation des précipitations intenses, modification de l'évapotranspiration et de l'humidité des sols conduisant à une hausse des inondations par ruissellement (bien établi) et à une augmentation ou diminution des inondations par débordement selon les régions. |

Augmentation des couts des dommages des inondations par ruissellement (bien établi), dont l'ampleur exacte reste incertaine. Selon les régions, augmentation ou diminution des débits de crue et de l'aléa inondation par débordement. |

|

Submersions marines |

Élévation du niveau de la mer (bien établi) ; changements de régimes de tempête (confiance faible). |

Forte augmentation des couts (bien établi) mais dont l'ampleur varie selon les études, allant d'un facteur 2 à un facteur 10 en 2050. |

|

Cyclone |

Cyclones plus intenses, sans être plus fréquent (bien établi). Davantage de cyclones à intensification rapide. |

Augmentation des coûts des sinistres, du fait de l'augmentation de l'intensité des cyclones (bien établi). Les estimations de la dérive de ces couts font défaut. |

Source : rapport de la mission sur l'assurabilité des risques climatiques, « Adapter le système assurantiel français face à l'évolution des risques climatiques », Thierry Langreney, Gonéri Le Cozannet, Myriam Mérad, décembre 2023

Évolution de la sinistralité entre 2020 et 2050 (scénarios RCP 4.5 et RCP 8.5)

(en millions d'euros)

Source : commission des finances, d'après les données de la CCR

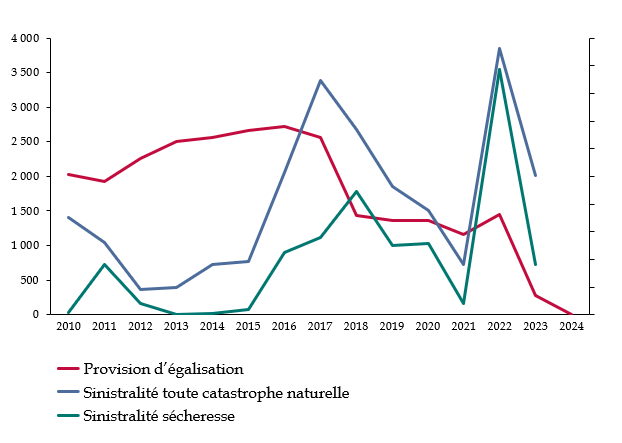

Cette menace ne concerne pas que le long terme, mais bien le présent. Les conséquences du changement climatique se font en effet déjà sentir : la progression de la sinistralité, et en particulier de la sinistralité sécheresse, est l'un des facteurs qui a conduit à une diminution de la provision d'égalisation « CatNat » de la Caisse centrale de réassurance. En parallèle, la charge annuelle liée au risque RGA a atteint plus de 1 milliard d'euros en moyenne entre 2015 et 2023, contre 445 millions d'euros depuis 1982

Évolution de la provision

d'égalisation

de la Caisse centrale de réassurance et de la

sinistralité depuis 2010

Source : commission des finances, d'après les données de la Caisse centrale de réassurance

Par l'arrêté du 28 décembre 2023, le taux de la surprime « CatNat » sera relevé de 12 % à 20 % à compter du 1er janvier 2025. D'après les estimations de la Direction générale du Trésor, ce relèvement devrait conduire à une augmentation des ressources du régime de 1,5 milliard d'euros par an28(*). Le dernier relèvement du taux de la surprime date de septembre 1999, où il était passé de 9 % à 12 %.

Cette évolution était nécessaire, et elle était réclamée depuis longtemps par de nombreux acteurs29(*). Dès 2019, Bertrand Labilloy, directeur général des réassurances et des fonds publics de la CCR, soulignait déjà devant la mission d'information du Sénat relative à la gestion des risques climatiques, que le maintien à l'équilibre du régime justifierait une augmentation du taux de surprime de 12 % à 18 %30(*). À la vue de ces alertes, il est même regrettable que la décision de relever le taux de la surprime ait été prise si tardivement.

Toutefois, le relèvement de la surprime permettra seulement de prendre en compte que l'élargissement des droits découlant de la proposition de loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles (dite « Baudu »), l'ordonnance du 8 février 202331(*) ainsi que la circulaire « 3DS »32(*), publiée en mai 2025. Plus précisément, l'impact de la loi Baudu est estimé à 6,5 % sur la sinistralité totale du régime CatNat, et celui de la circulaire 3DS à + 20,4 % sur la sinistralité du phénomène Retrait-gonflement des argiles.

Le relèvement du taux de surprime ne sera ainsi pas suffisant pour intégrer les évolutions attendues liées au changement climatique. La mission sur l'assurabilité des risques climatiques estime ainsi que le taux de surprime devra être de 26 % à l'horizon 2050, en se basant sur des hypothèses qu'ils qualifient de « conservatives ». En effet, l'évolution de la sinistralité « sécheresse » varie très fortement selon le scénario retenu : elle augmenterait de 59 % à horizon 2050 dans un scénario avec une progression des températures de 2° en moyenne depuis les années 1990, tandis qu'elle augmenterait de 190 % dans le scénario avec une augmentation de 2,5°.

Pour cette raison, il est indispensable de prévoir un financement du régime d'indemnisation des catastrophes naturelles qui soit suffisamment ambitieux pour permettre une véritable adaptation au changement climatique, et qui dans le même temps conserve une souplesse suffisante pour intégrer les évolutions des projections climatiques.

L'équilibre du régime CatNat ne pourra cependant pas reposer uniquement sur une augmentation du taux de surprime : celle-ci risquerait de ne plus devenir insoutenable pour les entreprises et les ménages, conduisant à une diminution du taux d'assurance, et il n'est pas certain qu'elle puisse suffire à absorber l'augmentation de la sinistralité, si les projections climatiques venaient à s'aggraver.

Il est donc nécessaire de diminuer les dépenses du régime d'indemnisation des catastrophes naturelles, non pas en diminuant le niveau d'indemnisation, mais par le développement des mesures de prévention.

Comme le soulignait déjà le rapporteur spécial dans son rapport de contrôle sur le RGA, la prévention sur le bâti existant constitue le maillon faible de la politique relative aux catastrophes naturelles. Or, les enjeux financiers sont majeurs : les mesures de prévention génèrent des économies massives sur le long terme, tout en permettant de diffuser une « culture du risque » au sein de la population. La prévention doit donc être au coeur du régime d'indemnisation des catastrophes naturelles.

DEUXIÈME

PARTIE

ASSURER L'ÉQUILIBRE DU RÉGIME CATNAT

I. ASSURER L'ÉQUILIBRE ET L'ÉQUITÉ DU RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES SUR LE LONG TERME

A. LES GRANDS ÉQUILIBRES DU RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES DOIVENT INTÉGRER LE CHANGEMENT CLIMATIQUE

1. Il n'est pas utile, à court terme, de modifier le périmètre du régime d'indemnisation des catastrophes naturelles, mais une réflexion peut être engagée sur le plus long terme

a) Les risques naturels majeurs « hors régime CatNat » sont pris en charge de manière satisfaisante par le secteur privé, même s'il convient de rester vigilant au risque « grêle »

Les tempêtes Ciarán et Domingos, qui ont provoqué d'importants dégâts à l'ouest de la France à l'automne dernier, ont reposé la question du périmètre du régime d'indemnisation des catastrophes naturelles.

En effet, les tempêtes ne sont pas incluses dans le régime CatNat, ce qui peut légitimement susciter des incompréhensions au regard de la violence de ces phénomènes. Le ministre de la transition écologique et de la cohésion des territoires avait ainsi déclaré que « Des dégâts dans des collectivités territoriales n'ont pas pu être pris en compte pour des raisons historiques, regrette-t-il. À partir de 145 km/h pendant 10 minutes, en Outre-mer, vous êtes indemnisé, alors qu'une tempête avec des pointes à 200 km/h sur la pointe du raz, ce n'est pas une catastrophe naturelle. Il faudra que ça change. »33(*) Des épisodes de grêle récents particulièrement importants ont suscité des questionnements similaires34(*).

Inversement, l'intégration du risque « sécheresse » dans le régime CatNat n'était pas une évidence. Les catastrophes naturelles sont en principe caractérisée par une cinétique rapide, alors que la retrait-gonflement des argiles est un risque à cinétique lente, ce qui explique d'ailleurs que les dégâts consécutifs à une sécheresse importante soient difficiles à distinguer de ceux résultant de la succession de sécheresses d'ampleur moyenne. À cet égard, la France est le seul pays de l'Union européenne à avoir intégré le risque sécheresse au sein de son système d'indemnisation des catastrophes naturelles.

L'article L. 125-1 du code des assurances définit les catastrophes naturelles, comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel [...] lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises. » Deux critères sont ainsi retenus :

- la non-assurabilité des dommages matériels directs ;

- l'intensité anormale d'un agent naturel qui doit en être la cause.

Pour le phénomène du retrait gonflement des argiles (RGA), outre la condition de « l'intensité anormale d'un agent naturel », il est possible de caractériser la catastrophe naturelle par « la succession anormale d'événements de sécheresse d'ampleur significative ». Cette précision a été ajoutée par l'article 1 de l'ordonnance n° 2023-78 du 8 février 202335(*), pour inclure dans le champ de l'indemnisation les dégâts provoqués par la répétition des sécheresses importantes sans être exceptionnelles.

Les dommages provoqués par le RGA peuvent en effet découler autant d'une sécheresse très importante que de la succession des sécheresses, et il était anormal que des dégâts qui, d'un point de vue matériel, sont équivalents, ne puissent pas toujours être pris en charge dans le cadre du régime CatNat. L'ordonnance du 8 février 2023 est venue remédier à ce défaut, au prix toutefois de tordre la définition de ce qu'est une « catastrophe naturelle ».

En réalité, sur les deux critères utilisés pour définir le périmètre du régime d'indemnisation, celui de la non-assurabilité des dommages prime. Dit autrement, le régime CatNat a pour principale fonction non pas d'assurer l'ensemble des « catastrophes naturelles », mais de rendre possible une assurance des risques naturels qui, à l'heure actuelle, ne sont pas entièrement pris en charge par le secteur privé, ou qui sont très inégalement répartis sur le territoire : « En effet, les périls couverts par le régime des catastrophes naturelles sont les périls qui ne seraient pas assurables (ou partiellement) sans intervention de l'État (en termes d'obligation de couverture et de tarification) par le marché de l'assurance. Par « assurable » il faut entendre couvert pour tous à un prix abordable. »36(*)

La succession de sécheresses d'ampleur moyenne n'est pas couverte aujourd'hui par le secteur privé, comme l'ensemble du risque RGA. Par conséquent, même si elle ne constitue pas une catastrophe naturelle stricto sensu, sa sortie du régime d'indemnisation des catastrophes naturelles à court terme n'est pas souhaitable, au risque que des territoires se retrouvent sans solution d'assurance.

Plusieurs personnes auditionnées par le rapporteur spécial ont souligné à cet égard que l'assurance des dégâts provoqués par les tempêtes était satisfaisante dans le cadre des contrats « neige, tempête, grêle », et que par conséquent, une extension du régime à ces risques n'était pas nécessaire. La direction générale du trésor a ainsi déclaré que : « Il n'est pas envisagé d'ajouter le péril tempête ou grêle au régime CatNat à ce jour. En effet, ces périls demeurent assurables dans des conditions normales de marché sans qu'une réassurance publique ne soit nécessaire (et avec des délais d'indemnisation et des franchises généralement inférieurs au régime CatNat). »37(*)

De même, la Caisse centrale de réassurance a indiqué au rapporteur spécial que : « Aujourd'hui, par exemple, il n'existe pas d'exposition significativement différente d'un point à un autre du territoire français en matière de tempête. Ainsi, le prix de l'assurance tempête est réparti sur l'ensemble des Français sans peser lourdement sur certains. Il ne semble donc pas pertinent aujourd'hui de l'ajouter aux périls couverts par le régime des catastrophes naturelles. »38(*)

Pour la grêle, de même, les acteurs interrogés ont considéré que les carences du secteur privé n'étaient pas suffisantes pour qu'une intégration au sein du régime soit nécessaire : « En 2022, la France a subi plusieurs orages avec des dégâts importants liés à la grêle pour un coût global de 4,9 milliards d'euros. Cette situation inédite n'a cependant pas engendré de carence de marché et les assureurs continuent à couvrir la grêle, même si le coût de la réassurance privée et les rétentions laissées à la charge des assureurs ont fortement augmenté. »39(*) La CCR estime néanmoins que « si la situation de 2022, considérée comme exceptionnelle, devait se reproduire, la question de l'assurabilité de la grêle à un prix abordable risque de se poser ».

Il n'est donc pas nécessaire, à court terme d'intégrer de nouveaux risques au sein du régime CatNat, mais il convient de rester particulièrement vigilant en ce qui concerne le risque « grêle ».

b) À plus long terme, il conviendra de recentrer le régime d'indemnisation sur les catastrophes naturelles au sens strict

S'il n'apparaît pas opportun, à l'heure actuelle, de modifier le périmètre du régime d'indemnisation des catastrophes naturelles, il est légitime de s'interroger sur sa pertinence au long terme.

Dans son rapport sur le retrait-gonflement des argiles, le rapporteur spécial soulignait déjà que : « Si, dans la situation actuelle, il apparaît clairement que le risque RGA ne pourrait pas être pris en charge par le système assurantiel privé classique, il n'est pas exclu que cela soit envisageable dans une perspective à plus long terme et ce, en raison de l'évolution prévisible de plusieurs paramètres tels qu'une connaissance plus fine du risque ainsi que le développement, la maturation et la généralisation de nouvelles techniques de prévention et de réparation. »40(*) Il était mis en avant que la prise en compte de ce risque dans la construction des habitations postérieures à la loi ELAN pourrait limiter les dégâts provoqués par le retrait-gonflement des argiles, sous réserve toutefois que les dispositions de la loi ELAN soit suffisantes (ce point sera discuté infra).

Plusieurs acteurs ont souligné ainsi qu'il est envisageable à l'avenir de rétrocéder une partie de la réassurance du RGA au secteur privé, à la condition que soit mis en place des « couvertures de type paramétrique. »41(*) Le rapport de la mission sur l'assurabilité des risques climatiques l'envisagent plus largement pour plusieurs risques de pointe42(*). Cependant, la mise en place de ces critères paramétriques, et par la suite la constitution de nouveaux marchés en réassurance privée, prendrait plusieurs années. Il est toutefois indispensable d'engager une telle réflexion dès maintenant pour assurer la pérennité à long terme du régime CatNat.

Dans l'autre sens, il est possible de s'interroger sur l'intégration de nouveaux risques dans le régime d'assurance public-privé, qui iraient au-delà de la catégorie des catastrophes naturelles elles-mêmes. Les risques industriels et technologiques présentent des caractéristiques similaires aux catastrophes naturelles, et la chercheuse Myriam Mérad, membre de la mission sur l'assurabilité des risques, soutenait ainsi devant le rapporteur spécial que l'exclusion des catastrophes technologiques du régime CatNat n'est pas cohérente avec la visée du régime.

Cependant, une telle ouverture serait uniquement réservée aux catastrophes industrielles d'une ampleur exceptionnelle. La majorité des accidents industriels, y compris ceux qui sont considérés comme majeurs, entraînent des coûts bien moins élevés que les catastrophes naturelles : « Selon les classifications des assureurs, les accidents industriels considérés comme « majeurs » sont ceux qui représentent des sommes de l'ordre de 20 à 30 millions d'euros. Par comparaison, les événements naturels peuvent atteindre des montants unitaires cent fois plus élevés, qui vont jusqu'à deux, trois ou quatre milliards d'euros par événement. »43(*) L'intégration de nouveaux risques implique également que l'équilibre du régime CatNat sur les prochaines décennies soit garantie.

2. Un mécanisme d'indexation automatique du taux de surprime est essentiel au maintien de l'équilibre du régime

Le rehaussement à 20 % du taux de la surprime était nécessaire, mais il ne sera pas suffisant pour garantir l'équilibre du régime CatNat dans la durée. Il serait bien entendu possible, dès l'année prochaine, de le relever une nouvelle fois, mais des relèvements ponctuels ne peuvent toutefois pas constituer une réponse structurelle au déséquilibre du régime CatNat.

Un mécanisme de revalorisation automatique de la surprime est souhaitable. En effet, le décalage entre la décision de relever la surprime et son application effective fragilise le régime CatNat, comme l'indique la Caisse centrale de réassurance : « Le rehaussement du taux de surprime de 12 à 20 % n'entrera en vigueur qu'au 1er janvier 2025 avec un effet à 100 % en 2026. Entre temps, le risque d'intervention de l'État restera très élevé le temps que CCR reconstitue ses réserves. »44(*) De plus, un tel mécanisme de revalorisation permettrait aux acteurs de l'assurance ainsi qu'aux entreprises de pouvoir réaliser des projections pluriannuelles. Ce mécanisme devrait être doublé d'une clause de revoyure, pour tenir compte de l'évolution des prévisions relatives au changement climatique.

Le rapport de la mission sur l'assurabilité des risques climatiques soutient une telle solution. La deuxième recommandation du rapport prévoit de : « Instaurer un mécanisme d'indexation automatique du taux de surprime CatNat afin de prendre en compte les effets du changement climatique, en fixant la réévaluation annuelle initiale à 1 % des taux de surprime (soit 0,2 point de %) par an à compter de 2023. »45(*) À cette proposition, on pourrait ajouter une clause de revoyure quinquennale.

À partir des travaux de la Caisse centrale de réassurance, la mission a estimé que la hausse de la sinistralité attribuable aux effets du changement climatique se situeraient entre 0,8 % et 1,62 % par an jusqu'en 2050, selon le scénario retenu.

Évolution de la sinistralité à l'horizon 2050, telle qu'estimée par la mission sur l'assurabilité des risques climatiques ainsi que la Caisse centrale de réassurance

|

Sinistralité |

Évolution de la sinistralité |

||||

|

Nature de l'aléa |

En 2000 |

En 2020 |

En 2020 par rapport à 2000 |

En 2050 par rapport à 2020 (Scénario 2°) |

En 2050 par rapport à 2020 (Scénario 2,5°) |

|

Sécheresses géotechniques |

466 |

726 |

56 % |

59 % |

190 % |

|

Inondations |

943 |

979 |

4 % |

43 % |

27 % |

|

Submersions marines |

61 |

68 |

11 % |

113 % |

109 % |

|

Tous périls CatNat |

1757 |

2078 |

18 % |

47 % |

85 % |

|

Taux annuel de hausse |

- |

- |

- |

1,29 % |

2,07 % |

|

Taux annuel de hausse lié à l'aléa seul |

- |

- |

- |

0,80 % |

1,62 % |

Source : rapport de la mission sur l'assurabilité des risques climatiques, page 35, d'après les travaux menés par la Caisse centrale de réassurance

La Caisse centrale de réassurance s'est également déclarée favorable à la mise en place d'une revalorisation automatique : « la CCR est donc favorable à un mécanisme d'indexation et à une clause de revoyure (tous les 3 ou 5 ans) qui est nécessaire compte tenu des incertitudes importantes en matière de projection climatique afin d'éviter la situation récente avec un taux de surprime inchangé pendant une période de près de 25 ans. »46(*)

La revalorisation annuelle proposée par la mission sur l'assurabilité des risques climatiques aboutirait à un taux de 26 % à l'horizon 2050. Une telle progression est justifiée par les fortes incertitudes qui pèsent sur la progression du risque inondation et du risque submersion marine.

Une telle progression du taux de surprime pèserait d'abord sur les entreprises et les ménages (entre 20 et 30 euros par an pour les particuliers). Le rapporteur estime que l'augmentation pourrait être mieux acceptée si elle était doublée d'une réorientation du prélèvement sur la garantie CatNat vers les dépenses de prévention des risques (la question du financement de la prévention des risques naturels majeurs sera abordée dans la dernière partie de ce rapport).

|

Recommandation : mettre en place un mécanisme de revalorisation automatique du taux de surprime CatNat. |

B. DONNER DAVANTAGE DE GARANTIES AUX ASSURÉS ET INCITER LES ASSUREURS À EXERCER DANS LES ZONES À FORTE EXPOSITION AUX RISQUES

1. Prévenir le refus d'assurance et inciter les assureurs à exercer dans les zones exposées

Pour mémoire, l'assurance contre les « dommages aux biens » n'est obligatoire que pour les locataires et pour les propriétaires d'immeubles placés en copropriété.

En revanche, les contrats d'assurance contre les dommages aux biens, dès lors qu'ils existent et sont conclus, ouvrent droit à la garantie de l'assuré contre les effets des catastrophes naturelles47(*), de sorte que les entreprises d'assurance doivent insérer dans ces contrats une clause étendant leur garantie aux effets des catastrophes naturelles48(*).

Le bureau central de tarification (BCT), autorité administrative indépendante créée par la loi n° 58-208 du 27 février 1958 et chargée de faire respecter les diverses obligations d'assurance, a pour mission, lorsqu'un assuré s'estime lésé, de garantir le respect de cette obligation.

Ainsi, lorsqu'un assuré s'est vu refuser par une entreprise d'assurance, en raison de l'importance du risque de catastrophes naturelles auquel il est soumis, la souscription d'un des contrats qui ouvrent droit à la garantie « CatNat », il peut saisir le bureau central de tarification, qui impose à l'entreprise d'assurance concernée la souscription du contrat demandé comprenant la garantie contre les effets des catastrophes naturelles. Lorsque le risque présente une importance ou des caractéristiques particulières, le bureau central de tarification peut demander à l'assuré de lui présenter, dans les mêmes conditions, un ou plusieurs autres assureurs afin de répartir le risque entre eux49(*).

En revanche, la seule présence de la garantie « CatNat » dans un contrat de garantie de biens ne crée pas d'obligation pour les entreprises d'assurance de conclure de tels contrats : selon le Conseil d'État, le BCT ne peut être saisi par un assuré que du refus par une entreprise d'assurances d'insérer dans un contrat souscrit par lui une clause étendant la garantie aux dommages liés aux risques de catastrophe naturelle50(*). Le BCT n'est donc compétent que s'il apparaît qu'un refus de souscrire un contrat d'assurance dommages aux biens ne peut en réalité s'expliquer que par le désir de l'assureur d'échapper à l'effort de solidarité nationale envers les effets des catastrophes naturelles51(*).

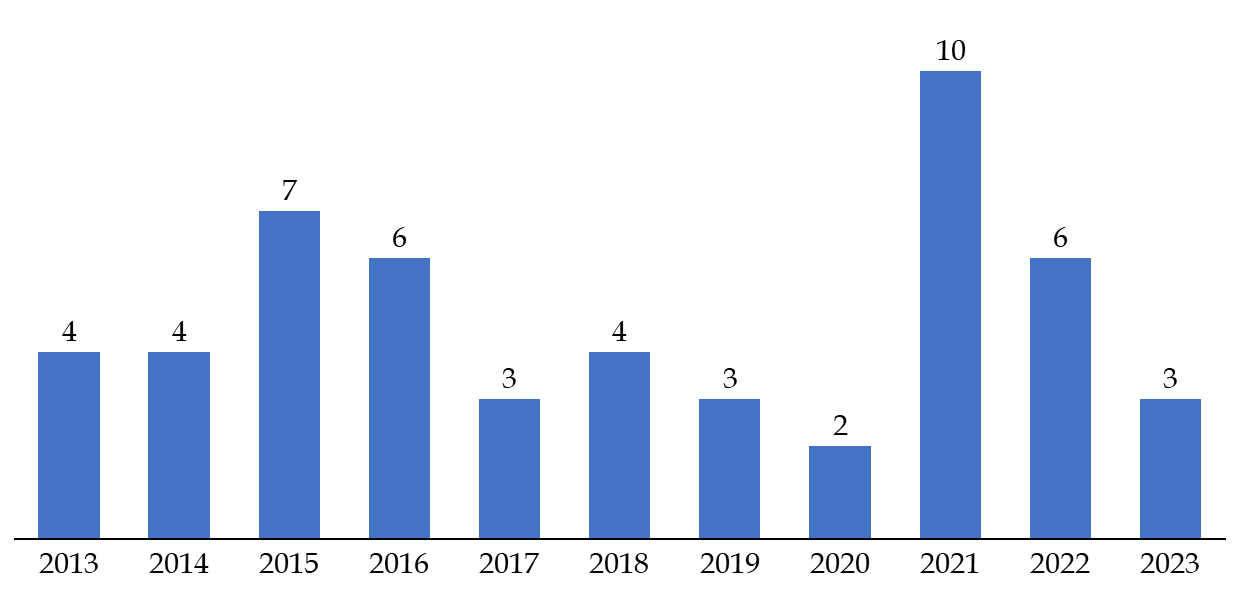

Sur le risque « CatNat », le BCT ne rend chaque année qu'un nombre très limité de décisions, et fait l'objet de peu de saisines, ce qui semble indiquer que des zones particulièrement exposées aux catastrophes naturelles ne seraient pas exclues des politiques de souscription des assureurs et qu'il n'y aurait pas de problème de non-assurance. Ainsi, pour la seule année 2023, le BCT a rendu 337 décisions en matière d'assurance automobile, 136 en matière d'assurance construction, 65 en matière d'assurance médicale, et 127 en matière d'assurance habitation, mais seulement 3 au titre de sa compétence en matière de catastrophes naturelles.

Évolution

du nombre de décisions du BCT sur le risque

« CatNat »

entre 2013 et 2023

Source : commission des finances d'après les réponses du BCT au questionnaire du rapporteur spécial

Il faut noter que le très faible niveau de décisions ne présage pas du nombre de saisines. Ainsi, en 2023, pour 3 décisions, on compte 12 saisines, dont 2 dossiers irrecevables, 6 dossiers recevables mais incomplets du fait de pièces manquantes comme l'état de sinistralité - demandées par le BCT à l'assujetti mais non envoyées -, et un dossier sans suite pour lequel l'assujetti n'a pas souhaité poursuivre la procédure du BCT.