LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

Deux axes de travail ont plus spécifiquement guidé le rapporteur spécial dans ses échanges avec la Cour des comptes ainsi que dans l'analyse de l'enquête remise par la Cour à la commission des finances.

En premier lieu, l'analyse des résultats de l'enquête doit s'inscrire dans le cadre du déploiement du nouveau réseau de proximité (NRP) et de ses conséquences sur le niveau et la qualité des services proposés aux collectivités territoriales par la direction générale des finances publiques (DGFiP). Alors que la mise en place du NRP devait, selon le Gouvernement, marquer une rupture avec les pratiques précédentes, en étant davantage concertée, il importe d'en mesurer les effets et l'appréciation sur le terrain par les premières affectées, les collectivités du bloc communal.

En second lieu, au-delà d'une étude qualitative sur le déploiement, dans le cadre du NRP, des conseillers aux décideurs locaux (CDL), l'accent doit également être mis sur la répartition de ces conseillers et sur l'accessibilité de ce conseil aux collectivités, en particulier aux plus petites d'entre elles. Si les enjeux financiers des grandes métropoles sont primordiaux, il ne faut pas pour autant négliger les communes rurales, souvent les moins à même de disposer d'une expertise technique suffisante en interne.

I. LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES EXERCE DES MISSIONS ESSENTIELLES AUPRÈS DU BLOC COMMUNAL, AVEC UN HAUT NIVEAU DE SATISFACTION

L'enquête remise par la Cour des comptes s'articule autour de quatre sujets principaux, qui témoignent de la diversité des missions exercées par la DGFiP auprès des collectivités territoriales :

- l'efficacité du recouvrement et de la gestion par la DGFiP des recettes du bloc communal ;

- l'activité de paiement des dépenses, de gestion de la trésorerie et de tenue de la comptabilité ;

- la cartographie des services déconcentrés de la DGFiP en lien avec les services offerts aux communes et dans le cadre de la mise en place du nouveau réseau de proximité ;

- l'activité de conseil aux élus, avec en particulier la création en cours des conseillers aux élus locaux.

Les missions exercées par la DGFiP auprès des collectivités du bloc communal, aussi diverses soient-elles, se caractérisent par une appréciation quasi-unanime des communes quant à la qualité du service rendu. Il reste toutefois quelques marges d'amélioration, sur des sujets aussi essentiels pour les finances des collectivités que le calcul de leurs dotations financières ou l'accompagnement des plus petites communes.

A. LA DGFIP, ACTEUR MAJEUR DU FONCTIONNEMENT FINANCIER DES COLLECTIVITÉS TERRITORIALES

La DGFiP gère les ressources des collectivités territoriales, que ces ressources relèvent de l'impôt, des produits du domaine ou des revenus des services publics locaux. Elle est chargée de leur recouvrement et de leur gestion, ce qui comprend notamment la mise à disposition par la DGFiP des ressources dont elle a la charge et la gestion des compensations, en plus de la mise en oeuvre du projet « zéro cash » dans le réseau de la DGFiP d'ici 2027.

S'agissant de la mise à disposition des avances de fiscalité sur les impôts directs locaux - 69 milliards d'euros au total en 2022 pour le bloc communal - 98 % des versements se font dans les délais requis, ce qui est de nature à sécuriser les communes dans leur gestion financière. Les communes regrettent toutefois que les informations transmises sur leurs dotations - montant, évolution annuelle, calendrier - soient encore trop limitées au moment où elles sont en train d'élaborer leur budget, ce qui peut ensuite nécessiter des ajustements.

De même, la stratégie « zéro cash » n'est pas sans soulevée de nombreuses difficultés pour les collectivités et peut apparaître source d'inégalités territoriales. Plusieurs associations d'élus locaux suggèrent ainsi de diversifier les partenaires locaux pour les usagers, en plus des buralistes, mais également, pour ce qui concerne les collectivités, de revoir le partenariat noué avec la Banque postale s'agissant des dépôts des régies des services publics. Un tiers des communes ne sont pas pleinement satisfaites de ce partenariat, ce qui doit amener à s'interroger sur l'adéquate prise en compte de leurs besoins. La liste des bureaux éligibles, 3 505 aujourd'hui, répartis dans 2 733 communes, pourrait ainsi évoluer.

En parallèle de cette action sur le volet recettes, la DGFiP participe à la gestion des dépenses des collectivités, à l'expertise de projets publics locaux ainsi qu'à l'analyse financière des comptes locaux et à la tenue de leur comptabilité par les communes - ce qui représentait plus de 87 000 comptes en 20221(*). Cet aspect comptable est primordial, les communes finalisant actuellement leur passage à la nomenclature M57. Deux tiers des communes avaient adopté la nomenclature en 2023, avec toutefois quelques marges de progrès s'agissant de la fiabilisation des comptes. Alors que 90 % des communes devraient adopter la nomenclature M57 en 2024, il y a un fort besoin d'accompagnement, qui repose prioritairement sur la DGFiP.

Le paiement des dépenses des collectivités s'effectue dans un délai moyen inférieur à six jours. La principale insatisfaction des collectivités en la matière ne porte donc pas sur les délais mais sur la nature des documents comptables à fournir à la DGFiP. Le zèle de certains agents peut localement conduire à demander des documents dont le nombre et la nature apparaissent disproportionnés au regard de l'objet et du montant de la dépense.

Enfin, mission essentielle pour les communes, la DGFiP est chargée de tenir le cadastre et de le fiabiliser, un chantier qui dure depuis plusieurs décennies et sur lequel les progrès ont parfois pu apparaître trop lents. Si le délai de mise à jour a été ramené de 150 jours (2020) à 78 jours en 2023, il reste encore trop long. D'autres projets ne sont pas non plus totalement achevés, comme l'actualisation des bases cadastrales ou le service en ligne « Gérer mes biens immobiliers » (GMBI), qui a connu d'importantes difficultés à l'été 2023.

Le service en ligne « Gérer mes biens immobiliers »

GMBI est un service en ligne pour les usagers particuliers comme professionnels qui offre une vision d'ensemble des propriétés bâties sur lesquelles l'usager détient un droit. Les contribuables ont eu l'obligation, au premier semestre 2023, de déclarer l'occupation de tous leurs locaux d'habitation, soit près de 33 millions de biens.

Face aux difficultés et interrogations suscitées par cette obligation déclarative, la date limite a été décalée à deux reprises, du 31 juillet au 1er août puis au 10 août. L'administration fiscale avait également annoncé qu'elle ferait preuve de « bienveillance » envers les retardataires de bonne foi, s'agissant d'une nouvelle obligation. Les sanctions ne devraient ainsi être mises en place qu'à partir du 1er janvier 2024, après des rappels aux propriétaires concernés.

La DGFiP a reconnu que le retour d'expériences était « mitigé », du fait des incompréhensions autour de cette nouvelle obligation déclarative. Beaucoup de contribuables se sont ainsi inquiétés des conséquences de cette obligation et, pour la première fois en six ans, le nombre de personnes se déplaçant dans un centre des impôts a augmenté. La DGFiP a convenu d'un passage « difficile », tant pour les agents que pour les contribuables.

Source : commission des finances, rapport général n° 128 (2023-2024), projet de loi de finances pour 2024, tome III, annexe 15 de M. Claude Nougein sur la mission « Gestion des finances publiques »

Alors que l'analyse des premières déclarations opérées via GMBI fait apparaître un ressaut significatif des bases cadastrales pour la taxe d'habitation sur les résidences secondaires et sur les logements vacants, de nombreuses rectifications ont eu lieu, au détriment des collectivités territoriales et de la visibilité dont elles ont besoin sur leurs recettes. Le projet « Foncier innovant », qui recourt à l'intelligence artificielle, a quant à lui produit des résultats plus fructueux, avec 125 000 redressements opérés pour des piscines non déclarées, pour un gain total pour les collectivités d'environ 50 millions d'euros. Il est en cours d'expérimentation pour la détection des bâtis isolés et les agrandissements de bâtis existants.

Les agents de la DGFiP accomplissent ces missions auprès des 34 945 communes que comptait la France au 1er janvier 2023. La moitié de ces communes compte moins de 500 habitants et 72 % moins de 1 000 habitants. Environ 79 000 agents de la DGFiP sont affectés au sein de son réseau déconcentré, soit 85 % de ses effectifs totaux (environ 93 000 agents). Si la majorité de ces agents sont chargés des missions précitées, auprès des collectivités territoriales, d'autres sont plus particulièrement tournés vers les contribuables particuliers et professionnels.

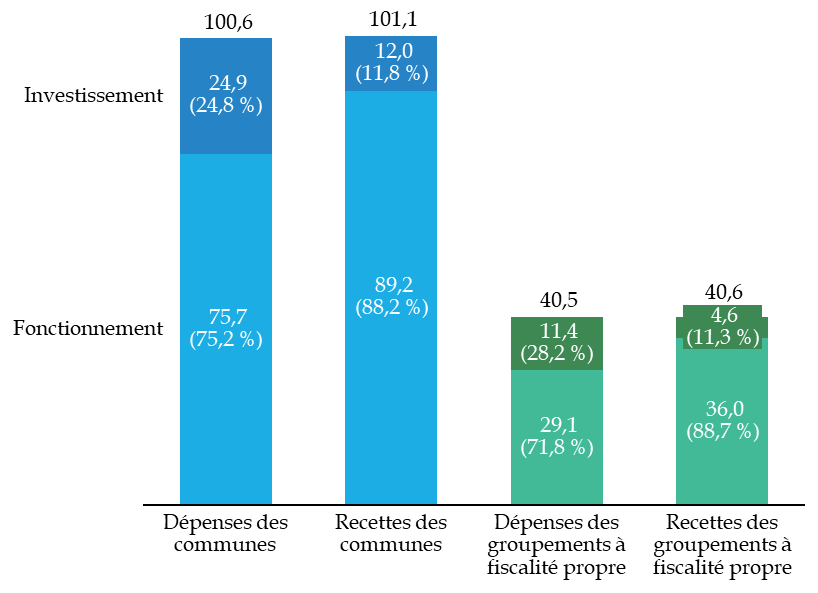

En 2022, selon les données publiées par la direction générale des collectivités locales2(*), les recettes des communes et de leurs groupements à fiscalité propre se sont élevées à 141,7 milliards d'euros - hors emprunt - un montant similaire à leurs dépenses, qui se sont élevées à 141,1 milliards d'euros - hors remboursement des emprunts.

Décomposition des recettes et des

dépenses

des collectivités du bloc communal

en 2022

(en milliards d'euros)

Source : commission des finances, d'après les données de la direction générale des collectivités locales

* 1 Le nombre de comptes est supérieur au nombre de communes en raison des budgets annexes et des comptes qui se rattachent à une même collectivité.

* 2 Direction générale des collectivités locales, « Les finances des communes en 2022 » et « Les finances des groupements de communes à fiscalité propre en 2022 » (janvier 2024).