II. DES DIFFICULTÉS PERSISTANTES D'ACCÈS AUX FINANCEMENTS PRIVÉS

A. UNE « FRILOSITÉ » BANCAIRE DIFFICILE À QUANTIFIER, DES DIFFICULTÉS AFFECTANT PRINCIPALEMENT LES PETITES ET MOYENNES ENTREPRISES

Votre commission a, dès le mois de juillet 2020, alerté sur les difficultés croissantes de financement rencontrées par les entreprises du secteur de la défense8(*). L'ancien délégué général pour l'armement, Joël Barre, a employé l'expression de « frilosité bancaire »9(*) pour qualifier l'aversion de certains établissements à financer les entreprises de la BITD, expression qui a, depuis lors, fait florès.

Parce qu'elle est peu documentée, cette situation ne fait pas l'objet d'un consensus entre industriels et établissements bancaires, voire entre administrations de l'État, le ministère des Armées et le ministère de l'Économie, des finances et de la souveraineté industrielle et numérique ne partageant pas strictement la même analyse sur ce sujet. Lors d'une table-ronde organisée dans le cadre de l'examen du projet de loi de finances pour 202310(*), la Fédération bancaire française a ainsi indiqué n'avoir connaissance d'aucun dossier rejeté sur le seul motif de l'appartenance au secteur de la défense, cette analyse rejoignant dans une large mesure le constat fait à l'époque par la direction générale du Trésor.

Au moins deux facteurs peuvent expliquer que les difficultés rencontrées par les entreprises du secteur de la défense sont difficilement quantifiables.

En premier lieu, il n'y a aucune obligation pour les établissements bancaires de motiver leur refus de financement. Lorsqu'une justification est apportée, celle-ci repose le plus souvent sur des arguments financiers (structure bilancielle de l'entreprise, viabilité ou rentabilité du projet, etc.). Si vos rapporteurs n'entendent pas remettre en cause la liberté des banques à choisir les dossiers qu'elles souhaitent accompagner, il serait utile, afin de disposer d'un état des lieux plus précis sur les difficultés rencontrées, que les principales banques s'engagent à justifier les refus de financement lorsque ceux-ci concernent les entreprises de la BITD.

Recommandation : obtenir l'engagement des principales banques de justifier les refus de financement lorsque ceux-ci concernent des entreprises de la BITD.

En second lieu, les entreprises qui se voient opposer un refus de financement sont peu enclines à communiquer sur les difficultés rencontrées du fait des conséquences commerciales face à leurs concurrents ou leur donneur d'ordre et pour ne pas nuire à leur relation avec leur banque.

Pour autant, il ressort des auditions du groupe de travail que des cas de refus explicites en raison d'une appartenance au secteur de la défense existent bien, même si ceux-ci peuvent être présentés oralement, comme vos rapporteurs en ont eu connaissance.

Ce constat est d'ailleurs partagé par l'actuel délégué général pour l'armement, Emmanuel Chiva, qui, en réponse à une question de vos rapporteurs, a indiqué lors de son audition devant votre commission11(*) : « en ce qui concerne la frilosité bancaire, elle existe toujours. Nous avons eu récemment des interactions avec le comité Richelieu, dont des membres m'ont dit que certaines banques, avaient totalement refusé de financer des activités sous prétexte qu'elles étaient connexes à des activités de défense ».

De fait, certains groupes bancaires, à l'instar de la banque HSBC, ont fait le choix d'exclure purement et simplement les entreprises du secteur de la défense de leur politique d'investissement. Dans un document établi en décembre 2022, la banque indique ainsi : « HSBC ne fournit pas de services financiers aux clients qui fabriquent ou vendent exclusivement ou principalement d'autres armes. Les autres armes sont définies comme suit : les armes clairement identifiables, telles que les canons ou les missiles ; les plates-formes d'armement, telles que les chars et les avions de combat ; et les parties matérielles d'une arme ou d'une plate-forme d'armement sans usage non militaire généralement acceptée, telles que la tourelle d'un char » (traduction)12(*). Si une telle exclusion de principe est évidemment regrettable, elle a cependant le mérite de la clarté et relève du choix assumé d'un acteur privé.

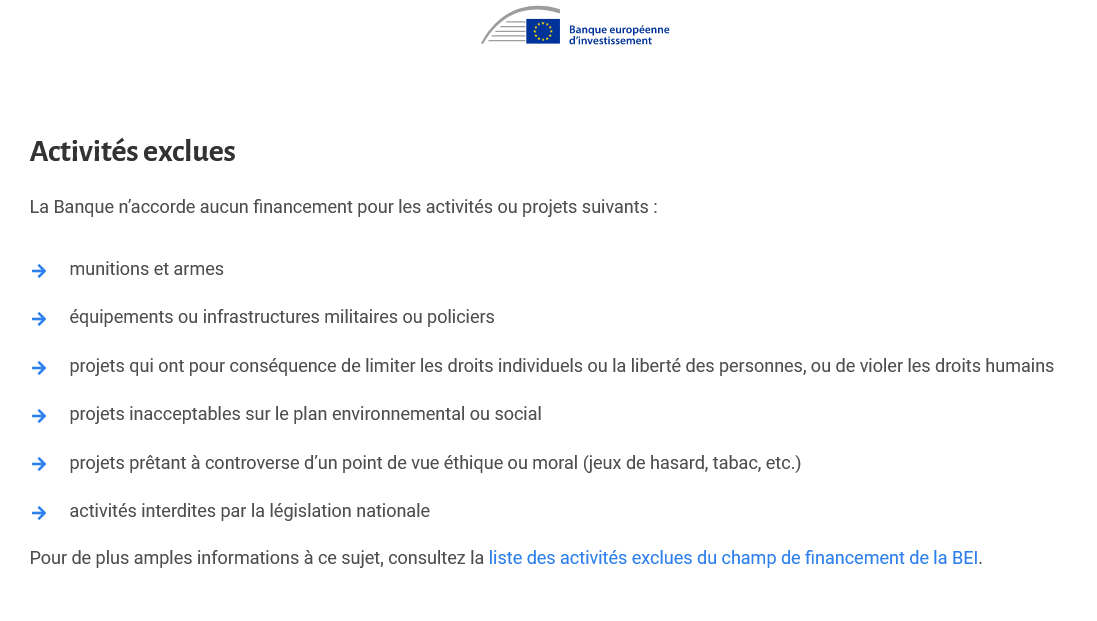

De manière plus contestable, la Banque européenne d'investissement (BEI), institution publique, a également exclu de son champ de financement les munitions et armes ainsi que les équipements ou infrastructures militaires ou policiers.

Activités exclues des financements de la Banque européenne d'investissement

Source : https://www.eib.org/fr/projects/cycle/index.htm

Or cette doctrine interne ne découle ni de dispositions du droit primaire ni du droit dérivé, ni même des statuts de la BEI13(*).

Dans le prolongement des conclusions du Conseil européen de mars 2022, qui demandait que soient prises des mesures « pour promouvoir et faciliter l'accès de l'industrie de la défense aux financements privés, notamment en utilisant au mieux les possibilités offertes par la Banque européenne d'investissement », vos rapporteurs appellent par conséquent à une révision de la doctrine de la BEI, ce qui constituerait un signal important à destination des institutions financières.

Recommandation : obtenir une révision de la « doctrine » de la Banque européenne d'investissement lui permettant d'investir dans le secteur de la défense.

Les établissements bancaires qui n'excluent pas, par principe, les entreprises ayant une activité dans le secteur de la défense, n'ont pas pour autant une attitude proactive en faveur de ces dernières, mais se situent plutôt dans ce que l'on pourrait qualifier de « zone grise », les financements étant accordés au cas par cas, en fonction des entreprises, des établissements, de la localisation du partenaire bancaire (succursale en région ou siège) ou encore du type d'opérations financées (cf. infra).

Les difficultés constatées concernent ainsi pour l'essentiel les très petites entreprises (TPE), les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI). De fait, les grands industriels entendus en audition n'ont pas soulevé de difficulté particulière d'accès au financement bancaire, tout en reconnaissant que la situation différait selon la taille de l'entreprise, les grands groupes disposant, selon les termes d'un représentant d'une entreprise entendu en audition, de chargés d'affaires « suffisamment aguerris ou ayant une bonne connaissance du secteur et de la politique de la banque » et rencontrant, de ce fait, moins de difficulté qu'une petite entreprise située en zone rurale par exemple.

Les groupes bancaires interrogés dans le cadre du présent groupe de travail ont admis que les TPE, PME et ETI, souvent moins facilement identifiables comme appartenant au secteur de la défense et donc ne bénéficiant souvent pas des dispositifs spécifiques qui ont pu être mis en place au sein des banques au cours des dernières années en faveur des industriels de l'armement, étaient plus susceptibles de se voir opposer un refus de financement.

Par ailleurs, si les grands groupes sont moins confrontés aux difficultés d'accès aux services bancaires que les TPE, PME et ETI, ils font face à des réticences croissantes de la part des investisseurs financiers, ce phénomène se propageant progressivement à d'autres secteurs (cf. infra). En outre, les entreprises concourant directement ou indirectement à la dissuasion nucléaire semblent particulièrement exposées à cette frilosité.

* 8 L'industrie de défense dans l'oeil du cyclone, Rapport d'information de MM. Pascal ALLIZARD et Michel BOUTANT, fait au nom de la commission des affaires étrangères, de la défense et des forces armées n° 605 (2019-2020) - 8 juillet 2020.

* 9 Audition du 21 octobre 2020.

* 10 Table-ronde du 16 novembre 2022 réunissant des représentants de la Fédération bancaire française et de la direction générale du Trésor.

* 11 Audition du 30 novembre 2022.

* 12 HSBC Defence Equipment Sector Policy, Décembre 2022.

* 13 https://www.senat.fr/questions/base/2020/qSEQ200515936.html.