SOMMAIRE

Pages

N° 20

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 6 octobre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur la protection des épargnants ,

Par MM. Jean-François HUSSON et Albéric de MONTGOLFIER,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, MM. Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

La protection des épargnants s'impose aujourd'hui comme une réelle préoccupation. D'une part, les taux obligataires faibles , accompagnés d'une hausse de l'inflation, diminuent les rendements des produits d'épargne les plus sécurisés, lesquels sont pourtant privilégiés par de nombreux épargnants français. D'autre part, la crise sanitaire et économique s'est traduite par la constitution d'une épargne de précaution , estimée par la Banque de France à 115 milliards d'euros en 2020.

Dans ce contexte, il est essentiel de s'assurer du bon fonctionnement du marché de l'épargne. Albéric de Montgolfier , alors rapporteur général, avait ainsi initié une mission de contrôle sur la protection des épargnants en 2020. En janvier 2021, la commission des finances a souhaité que ses travaux, interrompus par la crise sanitaire, soient repris pour prendre la forme d'un rapport conjoint avec Jean-François Husson , nouveau rapporteur général.

Ce rapport a fait l'objet d'une présentation devant la commission des finances, présidée par Claude Raynal, le mercredi 6 octobre 2021 .

Un enjeu de pouvoir d'achat : les épargnants ne doivent pas être contraints par un marché de l'épargne trop captif et insuffisamment rentable.

Le marché de l'épargne français se caractérise, en premier lieu, par un taux d'épargne des ménages parmi les plus élevés d'Europe. Or, ce marché dynamique se distingue par la prédominance du modèle historique de la bancassurance , c'est-à-dire de l'intégration de l'assurance dans l'organisation et dans le modèle d'affaires de la banque. Ce modèle, qui repose sur la relation privilégiée des épargnants français avec leurs banquiers, a favorisé le développement de l'assurance vie , qui joue un rôle majeur dans la distribution des fonds français . Cette intermédiation ajoute cependant une « couche » de frais pour les épargnants, ce qui réduit d'autant plus le rendement net de leurs produits d'épargne.

Le marché français a pour particularité un encours moyen par fonds plus faible que celui constaté dans des pays européens de taille similaire (168 millions d'euros en France en 2018, contre 312 millions d'euros en Allemagne, 467 millions d'euros au Royaume-Uni ou encore 889 millions d'euros aux Pays-Bas). Cette structuration conduit à des économies d'échelle plus limitées, ce qui renchérit les frais supportés par les épargnants pour leurs investissements.

Enfin, les épargnants français demeurent très attachés à la culture du conseil pour gérer leur épargne. La première conséquence de cette caractéristique du marché français est le faible développement de la gestion passive , à savoir l'approche qui a vocation à répliquer un indice, sans chercher à « battre le marché » (gestion active). La deuxième conséquence est une réticence à l'idée de rémunérer l'intermédiaire pour le conseil reçu, par le biais d'honoraires, conduisant à la persistance des rétrocessions . La pratique des rétrocessions consiste à rémunérer le distributeur d'un produit, par exemple un courtier en assurance ou un conseiller en gestion de patrimoine, par le gestionnaire d'un fonds d'investissement en échange de la distribution des parts de son fonds, ce qui rend complexe et peu lisible la tarification pour l'épargnant, et encourage le distributeur à l'orienter vers le produit présentant le plus haut niveau de commissionnement.

17 recommandations pour mieux protéger les

épargnants, en retenant

4 axes : encadrement des frais,

transparence, adaptation des produits et contrôle des

intermédiaires.

AXE N° 1 : POURSUIVRE LE PLUS STRICT ENCADREMENT DE CERTAINES CATÉGORIES DE COMMISSIONS

A. LE CONSTAT : UN MARCHÉ DE L'ÉPARGNE DYNAMIQUE, MAIS UNE PERFORMANCE PÉNALISÉE PAR LE NIVEAU DES FRAIS

En dépit de la crise sanitaire, le marché européen de la gestion de portefeuille est resté très dynamique en 2020 , avec une collecte nette de 660 milliards d'euros. Si l'assurance vie a davantage souffert en 2020, avec une collecte nette négative (- 6,5 milliards d'euros, malgré la progression des supports en unités de compte), le premier trimestre 2021 témoigne d'une vigueur retrouvée (+ 10,9 milliards d'euros).

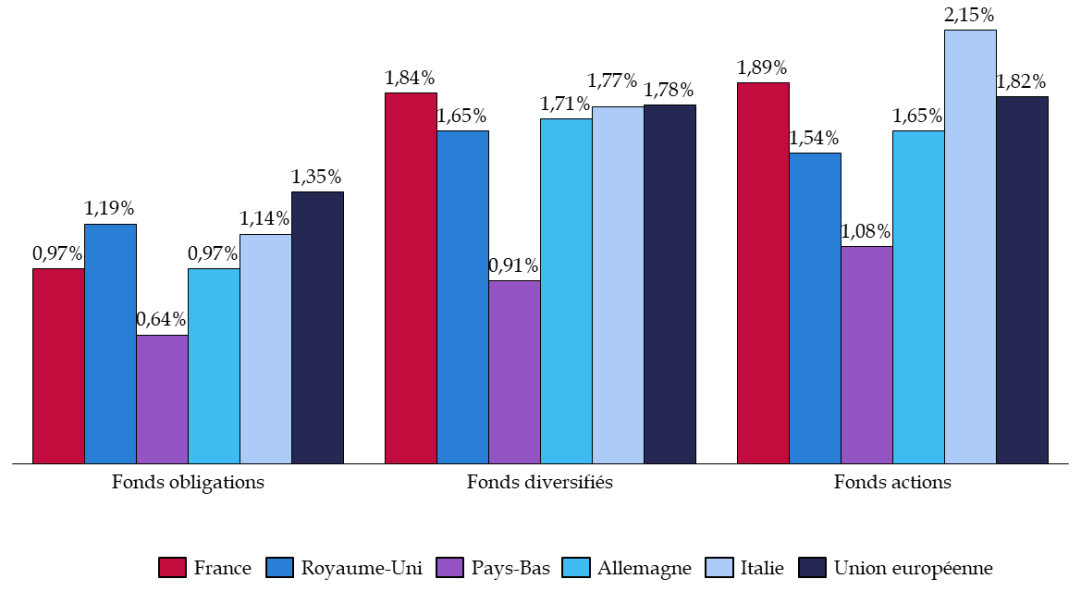

Pour autant, le marché de l'épargne français se distingue aussi par l'application de frais de gestion élevés , qui classe la France dans la moyenne haute du classement européen, en dépit de la tendance baissière observée ces dernières années.

Comparaison des frais

1

(

*

)

des produits d'investissement

de détail

selon leur lieu de domiciliation en 2019

(en %)

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

Les frais représentés ci-dessus ne correspondent de surcroît qu'à une partie des frais effectivement supportés par l'épargnant : des frais supplémentaires peuvent s'appliquer (frais de courtage, commissions de mouvement), et des frais éventuellement attachés au produit support de l'investissement (frais de versement, de gestion et d'arbitrage pour l'assurance vie par exemple).

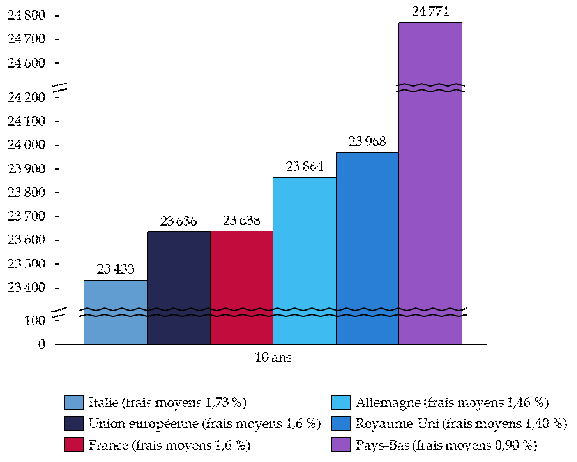

En conséquence, la performance offerte aux épargnants se trouve en partie captée par les frais , en particulier à long terme . Le graphique ci-après représente ainsi, à partir de la moyenne de la performance brute française, le rendement net obtenu à 10 et 30 ans selon les frais moyens par domiciliation, sur la base d'un investissement initial de 5 000 euros et de versements mensuels de 100 euros, dans un portefeuille composite 2 ( * ) .

Rendement net à 10 ans et 30 ans, frais

déduits, d'un portefeuille

composite, selon les frais moyens

appliqués

(en euros)

Note de lecture : si la moyenne des frais constatés pour les fonds domiciliés au Pays-Bas s'appliquait à la performance brute du portefeuille composite français, l'épargnant bénéficierait d'un gain net de 1 133 euros à 10 ans et de 15 645 euros à 30 ans.

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

Dès lors, toute baisse des frais, même de l'ordre de quelques dixièmes de point de pourcentage, se traduirait par un gain de plusieurs milliers d'euros pour les épargnants à long terme .

La divergence est encore plus significative si sont comparés les rendements nets des produits en gestion active et des produits en gestion passive.

Performance nette moyenne, frais courants

déduits, des fonds actions

selon leur mode de gestion (moyenne Union

européenne)

(en euros)

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

B. LES RECOMMANDATIONS : ENCADRER PLUS STRICTEMENT CERTAINES COMMISSIONS ET ACCROÎTRE LA CONVERGENCE RÈGLEMENTAIRE

Si des progrès ont pu être constatés en matière d'encadrement des frais, sous l'influence d'une règlementation européenne devenue plus exigeante, certaines catégories de commissions pourraient être plus strictement encadrées et les divergences règlementaires entre produits réduites. Trois catégories sont visées : les rétrocessions, les commissions de surperformance et les commissions de mouvement.

1. Évaluer, au niveau européen, les effets d'une interdiction des rétrocessions sur les modèles de distribution des produits d'épargne (recommandation n° 1) et aligner les règles d'encadrement des rémunérations des distributeurs d'assurance sur celles applicables aux intermédiaires financiers pour le conseil non indépendant (recommandation n° 4) .

La suppression totale des rétrocessions est écartée à court-terme par les rapporteurs . Certes, deux pays européens ont choisi de les supprimer quasiment en totalité, à savoir le Royaume-Uni et les Pays-Bas. Plusieurs arguments plaident en effet pour une évolution de la règlementation : la réduction des conflits d'intérêt inhérents aux rétrocessions et un accroissement de la compétition entre les distributeurs, au bénéfice des épargnants.

Toutefois, deux raisons justifient le maintien, pour le moment, des rétrocessions en France. D'une part, le conseil indépendant s'accompagne de la facturation d'honoraires , un système très peu favorisé par les épargnants français. D'autre part, interdire les rétrocessions dans le cadre des instruments financiers risquerait d' accroître encore davantage les divergences règlementaires entre ces produits et les produits d'assurance . La directive dite DDA 3 ( * ) , conserve en effet ces modalités de rémunération pour les acteurs de la distribution d'assurance. Les rapporteurs recommandent donc d'évaluer, au niveau européen, les effets d'une éventuelle interdiction des rétrocessions. Ils préconisent également d'aligner les règles d'encadrement de ces rémunérations entre distributeurs d'assurance et autres intermédiaires financiers afin de réduire les divergences règlementaires pour le conseil non-indépendant.

2. Interdire les commissions de mouvement (recommandation n° 2) .

En interdisant les commissions de mouvement, qui correspondent aux commissions perçues, en plus des frais de transaction, lors d'opérations d'achat ou de vente, les rapporteurs proposent de mettre fin à une double charge pour les épargnants . Là-encore, les commissions de mouvement présentent des risques de conflits d'intérêts, avec une incitation à « faire tourner » le portefeuille d'actifs, sans justification économique ou financière. Le système actuel, de prévention de ces conflits et de sanction des abus, n'est plus suffisant .

3. Garantir la mise en oeuvre de l'encadrement de l'exigibilité des commissions de surperformance avec l'imposition d'une période de calcul de cinq ans glissants et expliciter la méthode de calcul de la commission de surperformance dans les documents remis à l'investisseur (recommandation n° 3) .

Facultatives, les commissions de surperformance correspondent concrètement à une part variable des commissions de gestion, perçues par la société de gestion lorsque le fonds dépasse un indice déterminé ou un seuil de déclenchement. Après plusieurs années de discussion, l'Autorité européenne des marchés financiers (ESMA) a publié des orientations afin d'encadrer plus strictement ces frais. Parmi elles figure le rattrapage des performances négatives : toute sous-performance du fonds sur une période de référence de cinq ans doit avoir été compensée avant que la commission de surperformance ne devienne exigible. Cette période devrait être de cinq ans glissants pour l'ensemble des fonds et quelle que soit la méthode de calcul de la commission de surperformance.

4. Modifier le code des assurances pour y prévoir une définition spécifique de l'arbitrage en assurance vie, ses conditions d'accès, les modalités de conclusion du mandat et obligations des mandataires envers les souscripteurs du contrat (recommandation n° 5).

L'encadrement du mandat d'arbitrage , c'est-à-dire la délégation à un tiers de la possibilité de modifier la répartition des différents supports au sein de son contrat, constitue un autre exemple de divergence règlementaire entre les assureurs (arbitrage des unités de compte) et les sociétés de gestion de portefeuille (SGP). Le cadre en vigueur est plus contraignant pour les SGP : l'AMF demande un agrément en tant que prestataire de services d'investissement (PSI) et cette activité est régie par les dispositions de la directive MIF 2 4 ( * ) , qui prévoit notamment l'interdiction des rétrocessions. De telles règles ne s'appliquent pas aux assureurs, alors même que l'AMF et l'ACPR ont alerté sur des pratiques professionnelles hétérogènes, ce qui peut nuire aux épargnants. Une clarification législative est donc nécessaire.

AXE N° 2 : PERMETTRE À L'ÉPARGNANT DE FAIRE UN CHOIX PLUS ÉCLAIRÉ

A. LE CONSTAT : UNE TRANSPARENCE ACCRUE, AU RISQUE DE « NOYER » LES INFORMATIONS

Le dispositif normatif en matière de protection des épargnants s'est étoffé ces dernières années, sous la double impulsion des règlementations nationale et européenne. En particulier, les règles relatives à la transparence des modalités de rémunération des acteurs du marché et des frais supportés par chaque produit sont devenues de plus en plus exigeantes . Si le cadre normatif varie selon la nature du produit, la commercialisation de la quasi-totalité des produits d'épargne devra s'accompagner, au 31 décembre 2021, de la remise d'un document d'informations clés (DIC) harmonisé. Pour autant, la multiplication des documents règlementés à transmettre aux investisseurs peut rendre difficile, pour ces derniers, de repérer les informations les plus utiles pour eux, et en particulier celles qui retracent l'impact des frais sur le rendement net de leurs produits.

B. LES RECOMMANDATIONS : ORIENTER LES ÉPARGNANTS VERS DES PRODUITS PLUS AVANTAGEUX

1. Rendre obligatoire le référencement de produits indiciels à bas coût dans tous les produits d'épargne fiscalement avantagés (recommandation n° 6) .

Selon les données transmises par l'AMF à l'issue de ses contrôles, et confirmées dans une étude de la Commission européenne, les produits indiciels, relevant de la gestion passive, ne sont que très peu proposés aux épargnants par les conseillers ou les distributeurs d'assurance. Ces produits présentent pourtant des frais beaucoup moins élevés, pour des performances à long-terme équivalentes. Cet effort de référencement et de transparence pourrait en retour favoriser la distribution de ces produits , les épargnants étant mieux informés de leur existence, et pouvant s'y diriger soit de manière autonome, soit les demander à leur conseiller. Cette diffusion plus large pourrait ainsi entretenir une saine compétition et conduire les gestionnaires de produits relevant de la gestion active à diminuer les frais pratiqués , au bénéfice des épargnants.

2. Répondre à un « angle mort » : développer un comparatif des frais moyens d'assurance vie pour connaître son coût complet (recommandation n° 7) .

La structure des coûts pour l'épargnant de la souscription d'un contrat d'assurance vie est particulière complexe . Deux catégories de frais se cumulent : (a) les frais afférents à la gestion du contrat par l'assureur et (b) ceux propres au support d'investissement du contrat, dès lors que des unités de compte (UC) sont souscrites. Dans ce contexte, présenter le coût complet de l'assurance vie à l'épargnant est difficile , un constat partagé par l'Autorité de contrôle prudentiel et de résolution (ACPR) et l'Autorité européenne des assurances et des pensions professionnelles (AEAPP). Un comparateur public des frais moyens d'assurance vie trouverait donc toute son utilité. Cette mission pourrait être confiée à l'ACPR.

AXE N° 3 : DÉVELOPPER ET ADAPTER LES PRODUITS EXISTANTS AUX NOUVELLES CONTRAINTES DU MARCHÉ DE L'ÉPARGNE

1. Maintenir la limitation géographique du plan d'épargne en actions (PEA), tout en protégeant l'épargnant en cas d'achat d'une action inéligible (recommandation n° 8) .

Après s'être interrogés sur une éventuelle suppression de la limitation géographique du PEA, les rapporteurs ont décidé de proposer de conserver cet encadrement , même s'il peut aujourd'hui être contourné. Le PEA, qui constitue le moyen pour l'épargnant de détenir « en direct » des actions, emporte en effet avec lui l'octroi d'un avantage fiscal , sous la forme d'une exonération d'impôt sur le revenu sur les dividendes et les plus-values, qui restent soumis aux prélèvements sociaux (17,2 %). Cet avantage fiscal se justifie par la volonté d'orienter l'épargne des Français vers l'économie « réelle » française et européenne.

En revanche, les gardes fous devraient être renforcés en cas d'acquisition d'une action inéligible au PEA , pour éviter que les épargnants ne soient contraints de transférer ces actions sur un compte titre ordinaire et perdent l'avantage fiscal escompté de leur investissement. Il conviendrait ainsi d'imposer aux banques de bloquer automatiquement l'achat par leurs clients d'actions inéligibles au PEA et, en cas de litiges et de défaut d'information avéré de la part de la banque, de prévoir un dédommagement au moins partiel de l'épargnant.

2. Augmenter la taille des fonds fiscaux (recommandation n° 9).

Les fonds fiscaux désignent les fonds permettant d'investir dans des sociétés non cotées en bourse afin de financer leur démarrage, leur développement ou leur transmission. Ce sont des fonds de capital risque ou de capital investissement , auxquels sont attachés des avantages fiscaux, contrepartie des aléas plus importants liés à la prise de participations dans ces sociétés (ex. dispositif « Madelin »).

Or, en dépit de « clauses anti-abus » introduites en 2014, avec l'imposition de seuils de souscription , certains de ces fonds présentent encore des encours très faibles, ce qui entraine deux difficultés. D'une part, les économies d'échelle sont moins importantes , voire inexistantes, avec par conséquent un impact sur les frais facturés aux investisseurs. D'autre part, les risques sont plus élevés , un encours trop faible ne permettant ni une diversification optimale du portefeuille, ni un ciblage efficace des cibles d'investissement. Pour atteindre une taille critique et offrir des produits plus efficaces aux épargnants, les seuils devraient ainsi être rehaussés , avec, en contrepartie, une hausse temporaire du taux de la réduction d'impôt sur le revenu au titre du dispositif Madelin ou « IR-PME », de 25 % à 30 %.

3. Faire évoluer le modèle de l'assurance vie pour accéder à des contrats plus performants, en garantissant une réelle transférabilité des contrats d'assurance vie (recommandations n° 10 et 11).

En 2019, la loi « Pacte » 5 ( * ) a élargi la possibilité de transférer son contrat d'assurance vie, sans perte de l'antériorité fiscale, au sein du même assureur. Or, des difficultés persistent dans la mise en oeuvre de ce transfert, chaque assureur ayant développé sa propre politique d'acceptation des demandes de transfert. Ainsi, les rapporteurs recommandent de préciser les modalités de transfert pour harmoniser les politiques de traitement des demandes et les automatiser.

En outre, lors de l'examen de la loi « Pacte », le Sénat s'était prononcé en faveur d'une transférabilité totale des contrats d'assurance vie, d'un assureur à l'autre, dès lors que le contrat avait plus de huit ans. Aller plus loin en matière de transférabilité reste nécessaire pour pouvoir bénéficier d'un contrat plus performant, d'autant plus que des mesures permettant de juguler les risques inhérents peuvent être instaurées. Pourraient ainsi être prévus une condition de détention du contrat d'au moins huit ans avant tout transfert et un plafonnement annuel des sommes pouvant être transférées chez un autre assureur.

4. Favoriser la migration de l'assurance vie vers les plans d'épargne retraite (PER) pour mieux préparer les départs de la vie active (recommandation n° 12) .

La réforme des PER dans le cadre de la loi « Pacte » a permis de considérablement simplifier le paysage de l'épargne retraite supplémentaire en France. La commercialisation de ces PER « nouvelle génération » rencontre un réel succès .

Les PER présentent par ailleurs des avantages indéniables pour les épargnants , avec une diversification des actifs investis et des perspectives de rendement supérieures à celles pouvant être escomptées dans le cadre de l'assurance vie, en particulier les fonds euros. Il s'agit donc d'un produit particulièrement adapté à l'investissement de très long-terme et à la préparation de la retraite. Dans cette optique, pour encourager la migration de l'assurance vie vers les PER, il est proposé de proroger au-delà du 1 er janvier 2023 le bénéfice de l'incitation fiscale mise en place par la loi « Pacte » pour encourager le transfert de l'assurance vie vers les PER.

5. Développer un produit d'épargne retraite peu coûteux pour l'épargnant et stimuler la concurrence sur ce segment du marché (recommandation n° 13) .

Dans le déploiement des PER, ce sont ceux sous forme de contrat d'assurance vie qui ont conquis le marché, au détriment des PER sous forme de compte-titres et ouverts auprès d'un gestionnaire d'actifs. Plusieurs raisons expliquent la domination des PER assurance vie : les habitudes des réseaux de distribution, la présence historique des assureurs sur le marché des PER individuels, la fiscalité avantageuse en cas de décès, la possibilité de souscrire des garanties complémentaires. Pourtant, les PER compte-titres ont aussi des atouts à faire valoir auprès des épargnants, dont la diversification des supports d'investissement et des frais moins élevés .

La « cécité fiscale » dont font preuve les épargnants les rend moins sensibles au niveau de frais. Certes, l'essor des PER pourrait à terme se traduire par une compétition accrue entre les acteurs et la diminution des frais. Les rapporteurs proposent de l'encourager en développant un PER dont la gestion serait peu chargée en frais, afin d'optimiser le rendement servi , et reposerait sur des fonds indiciels (gestion passive). Sa gestion serait assurée par une entité publique non lucrative, sur le modèle du « NEST » britannique, fonds de pension public.

AXE N° 4 : ACCENTUER LE CONTRÔLE DES ACTEURS DU MARCHÉ DE L'ÉPARGNE

A. LE CONSTAT : UN DISPOSITIF DE SUPERVISION EXIGEANT, CAPABLE DE S'ADAPTER AUX NOUVEAUX PRODUITS

La France a su construire un dispositif de supervision à la fois rigoureux dans sa volonté de mieux protéger les épargnants et suffisamment flexible pour s'adapter aux évolutions du marché :

1. d'une part, les pouvoirs de blocage et de sanction de l'AMF et de l'ACPR , qui se coordonnent également au sein d'un pôle commun, ont été renforcés : suivi des signalements, publication de listes blanches et de listes noires des acteurs du marché de l'épargne, veille publicitaire, programme annuel de contrôle et enquêtes sur les manquements ;

2. d'autre part, les règlementations et les outils de supervision sont régulièrement actualisés pour s'adapter aux nouveaux produits : cryptoactifs, investissement participatif, détection des nouvelles formes d'arnaque, constitution d'une « task-force » durant la crise sanitaire.

B. LES RECOMMANDATIONS : POURSUIVRE LES EFFORTS DANS LE CONTRÔLE DES INTERMÉDIAIRES

Pour poursuivre ces efforts, qui ont porté leurs fruits, quatre propositions sont avancées :

1. Confier à l'Orias le contrôle de l'honorabilité des dirigeants et des salariés des intermédiaires immatriculés auprès de ce registre (recommandation n° 14) .

Pour pouvoir s'immatriculer auprès de l'organisme pour le registre unique des intermédiaires en assurance, banque et finance (Orias), les intermédiaires doivent respecter, parmi d'autres critères, des conditions d'honorabilité , contrôlée par le biais du casier judiciaire national du dirigeant. Ce contrôle ne s'applique pas aux salariés des intermédiaires, dont l'honorabilité, attestée jusqu'ici par l'employeur, sera désormais contrôlée par les associations professionnelles de ces intermédiaires, une modalité toutefois moins exigeante que celle impliquant l'Orias.

2. Imposer un contrôle régulier des associations de conseillers en investissements financiers agréées par l'AMF (recommandation n° 15) .

Le contrôle des conseillers en investissements financiers (CIF) s'appuie sur un système de co-régulation impliquant l'AMF et les associations professionnelles de CIF agréées . Pour que ce système fonctionne, et pour écarter toute suspicion de conflit d'intérêt ou de complaisance des associations professionnelles envers leurs membres, il convient de s'assurer qu'elles remplissent correctement leur rôle. C'est d'autant plus important que l'AMF transmet désormais des signalements aux associations , afin qu'elles contrôlent les CIF présentant des risques modérés. Si l'AMF a inscrit dans son programme de contrôle 2021 les associations de CIF, ce contrôle ponctuel doit laisser la place à un contrôle régulier (la moitié des associations tous les ans), avec un bilan spécifique du suivi des signalements transmis par l'AMF .

3. Étendre le champ d'intervention de l'AMF au contrôle des investissements défiscalisés dans le logement locatif, notamment en matière de publicité (recommandation n° 16) .

Dispositif actuellement le plus déployé, la réduction d'impôt sur le revenu « Pinel » vise en particulier à encourager l'investissement dans l'immobilier locatif intermédiaire. Ce type d'investissement n'est pas sans risque , un aspect pourtant encore trop négligé par les épargnants, qui se focalisent sur la dépense fiscale. C'est également un domaine propice aux offres frauduleuses ou qui induisent en erreur l'investisseur sur le rendement net espéré et sur son coût potentiel. Il est donc proposé d' étendre le champ de compétence de l'AMF au contrôle des investissements défiscalisés dans le logement locatif . Pour remplir cette nouvelle mission de supervision, le régulateur s'appuierait sur les outils par exemple développés en matière de contrôle des biens divers ou atypiques : veille publicitaire, établissement d'une liste noire des intermédiaires, blocage des sites frauduleux...

4. Renforcer l'encadrement des cagnottes en ligne au regard de la lutte contre le blanchiment des capitaux et le financement du terrorisme (recommandation n° 17) .

En 2020, près de 630 millions d'euros ont été collectés par le biais du financement participatif , auprès d'1,2 million de personnes. C'est quatre fois plus qu'en 2015, première année de pleine application de la règlementation française dans ce domaine. Pourtant, au gré des ambiguïtés règlementaires et de statut, tous les intermédiaires en investissement participatif ne sont pas soumis aux mêmes exigences au regard de la lutte contre le blanchiment des capitaux et le financement du terrorisme (LBC-FT). Le risque représenté par ces intermédiaires, jugé élevé par le Conseil d'orientation de la LBC-FT, justifie donc une obligation annuelle de reporting auprès de l'ACPR pour l'ensemble des acteurs du financement participatif . Ce dispositif, qui imposerait de nouvelles contraintes à des acteurs de taille parfois très modeste, serait évalué au bout de trois ans.

* 1 En incluant les frais courants, les frais de souscription et les frais de rachat.

* 2 Sur le modèle présenté par l'ESMA : 40 % de fonds actions, 30 % de fonds obligations et 30 % de fonds diversifiés.

* 3 Directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d'assurances.

* 4 Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92/CE et la directive 2011/61/UE.

* 5 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.