B. L'APPRÉCIATION DU VOLUME ET DE L'EFFICACITÉ DES MOYENS OCTROYÉS AU CONTRÔLE FISCAL EST ELLE AUSSI TRÈS DIFFICILE

1. Il n'existe pas de présentation synthétique des crédits consacrés au contrôle fiscal

Les rapporteurs spéciaux regrettent qu'il n'existe pas de vision synthétique des crédits budgétaires précisément affectés à la mission du contrôle fiscal, que ce soit en titre 2 ou hors titre 2 . Ainsi, d'après les réponses transmises à leur questionnaire, seules les dépenses de personnel de certaines structures existent. Ce travail se heurte en réalité à la nomenclature budgétaire, qui catégorise les dépenses par titres (investissement, personnel, fonctionnement, etc.), par actions et par activités (informatique, immobilier), plutôt que par métier. Or, cette absence de données, pour une mission aussi essentielle que celle du contrôle fiscal, est préjudiciable à toute appréciation des moyens qui lui sont consacrés .

Les rapporteurs spéciaux considèrent que cet effort de synthèse devrait être réalisé dans le cadre du document de politique transversale (DPT) relatif à la lutte contre l'évasion et la fraude fiscales . L'article 128 de la loi de finances rectificative pour 2005 25 ( * ) précise bien que les DPT doivent, pour chaque politique concernée, développer « la stratégie mise en oeuvre, les crédits, objectifs et indicateurs y concourant. Ils comportent également une présentation détaillée de l'effort financier consacré par l'État à ces politiques ». Le DPT semble donc être le support le plus approprié pour transmettre des informations les moyens consacrés, au sein de la DGFiP ou hors DGFiP.

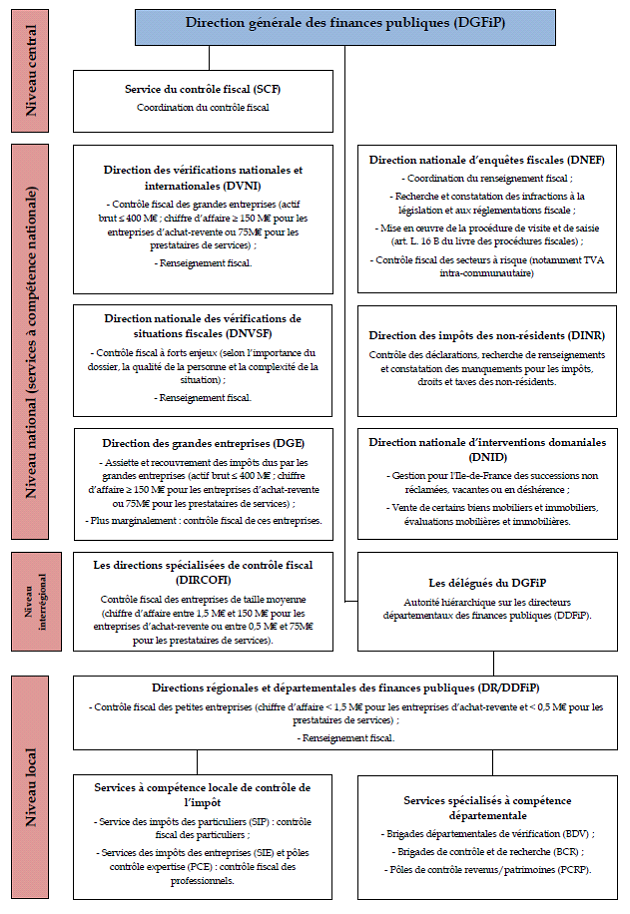

Cet effort est d'autant plus nécessaire que l'organisation du contrôle fiscal en France se distingue par la pluralité de ses structures.

Organisation du contrôle fiscal en France

|

Recommandation 3 (évaluation) : transmettre, dans le cadre du document de politique transversale « Lutte contre l'évasion et la fraude fiscales », les crédits budgétaires affectés aux administrations, services et directions en charge du contrôle fiscal, en précisant la nature des dépenses (personnel, fonctionnement, investissement) et en détaillant les investissements informatiques réalisés. |

Les estimations des effectifs dédiés au contrôle fiscal demeurent donc générales : l'activité de contrôle mobiliserait ainsi plus de 10 000 agents au sein de la direction générale des finances publiques , un effectif qui aurait été stabilisé ces dernières années selon le service du contrôle fiscal. 6 000 équivalents temps plein (ETP) seraient affectés au contrôle fiscal externe, dont 4 000 vérificateurs participant à des contrôles sur place (brigade de vérification, brigade de contrôle et de recherche, pôles de contrôle et d'expertise) et 2 000 agents participant à la programmation de ces contrôles . Le reste des effectifs alloués au contrôle fiscal est chargé du contrôle sur pièce et travaille au sein des services de gestion, tels que les services d'impôt aux particuliers (SIP) ou les services d'impôt aux entreprises (SIE).

Toutefois, les rapporteurs spéciaux relèvent avec surprise qu'en reprenant d'autres chiffres transmis par les mêmes services, l'évaluation et l'évolution des effectifs est différente . Comment, alors, se retrouver dans ces différentes évaluations si aucun effort de synthèse et de clarification n'est réalisé en amont ?

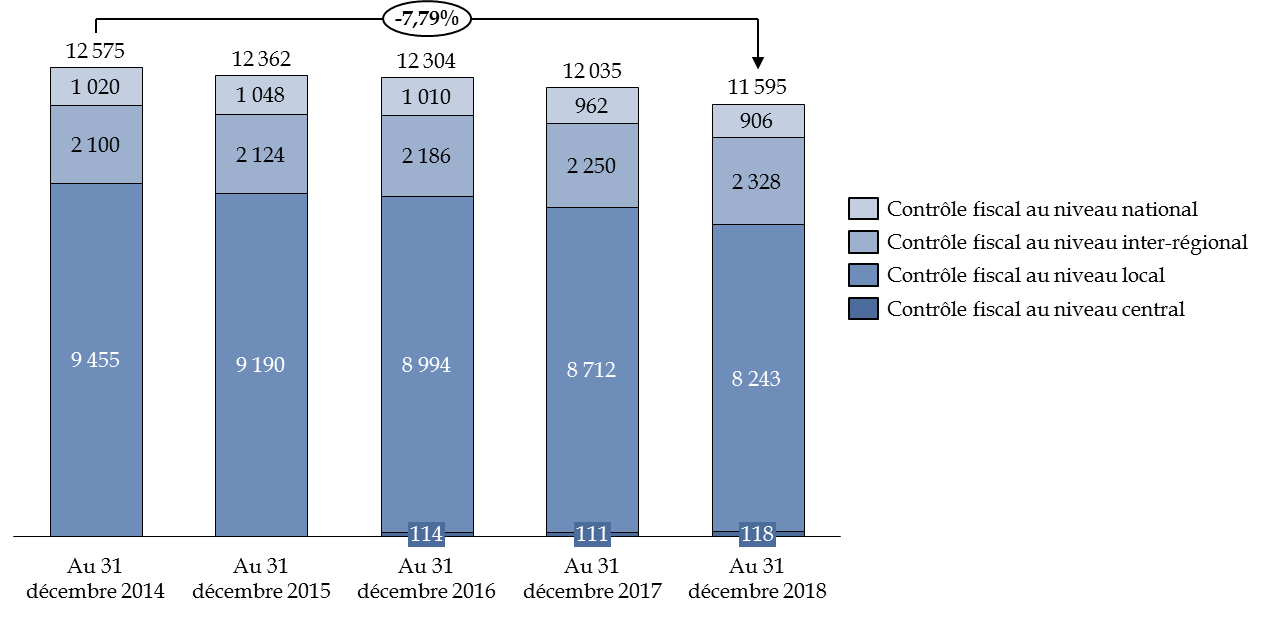

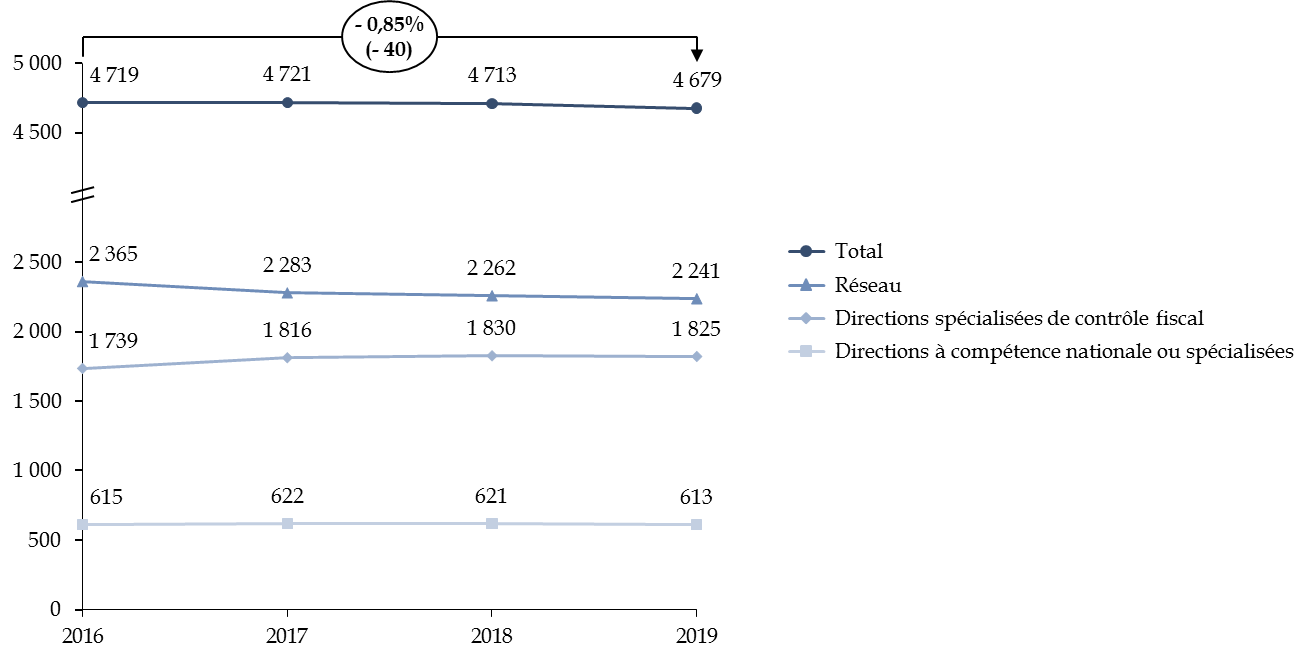

Les seuls chiffres précis dont disposent les rapporteurs spéciaux concernent les effectifs des directions spécialisées du contrôle fiscal (DSCF) et de la direction nationale d'enquêtes fiscales (DNEF).

Répartition et évolution des effectifs

dédiés au contrôle fiscal

de 2014 à

2018

26

(

*

)

Source : commission des finances, d'après les réponses aux questionnaires budgétaires

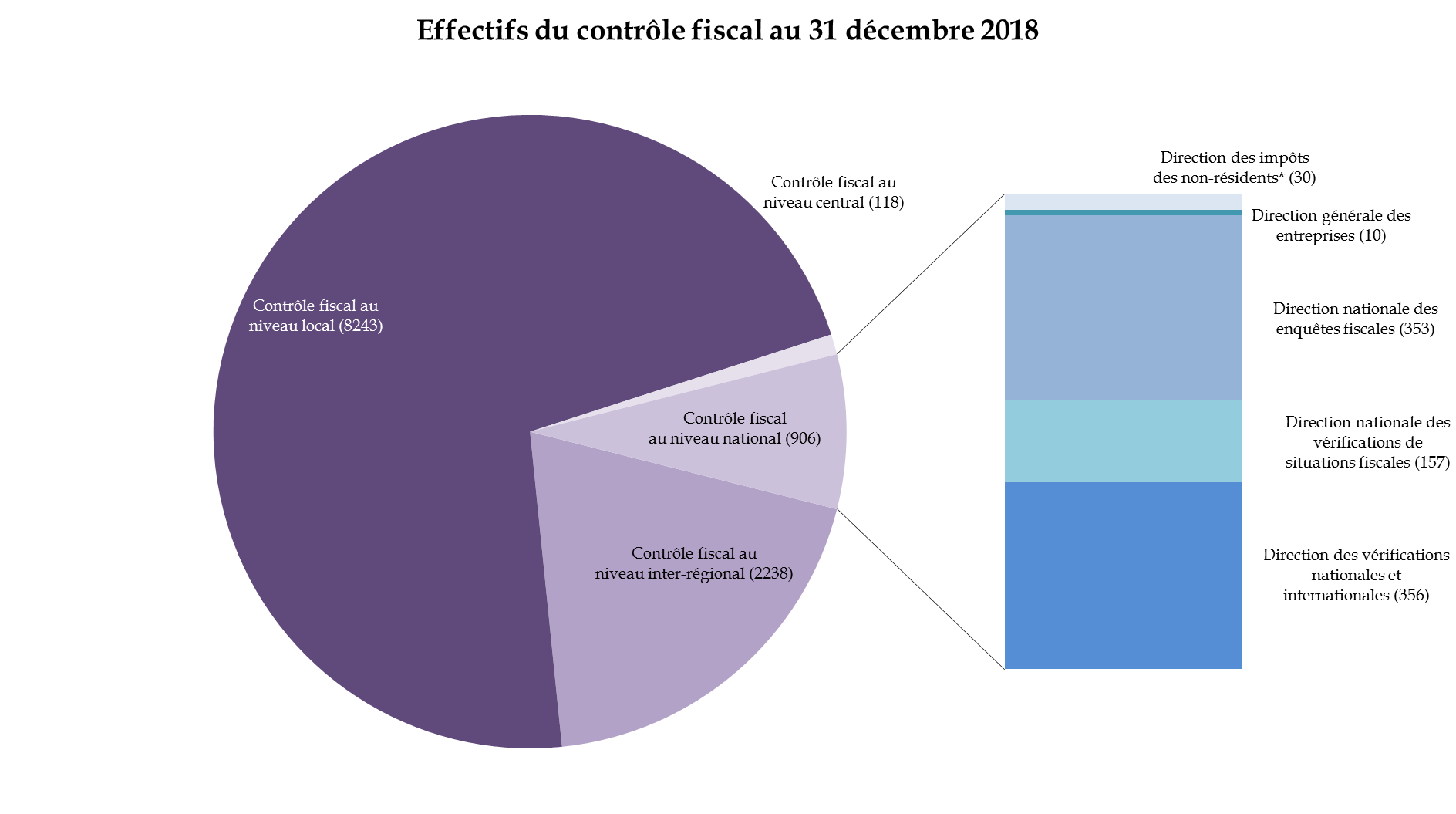

Répartition des effectifs dédiés

au contrôle fiscal au 31 décembre 2018

par direction et niveau

d'intervention

27

(

*

)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux

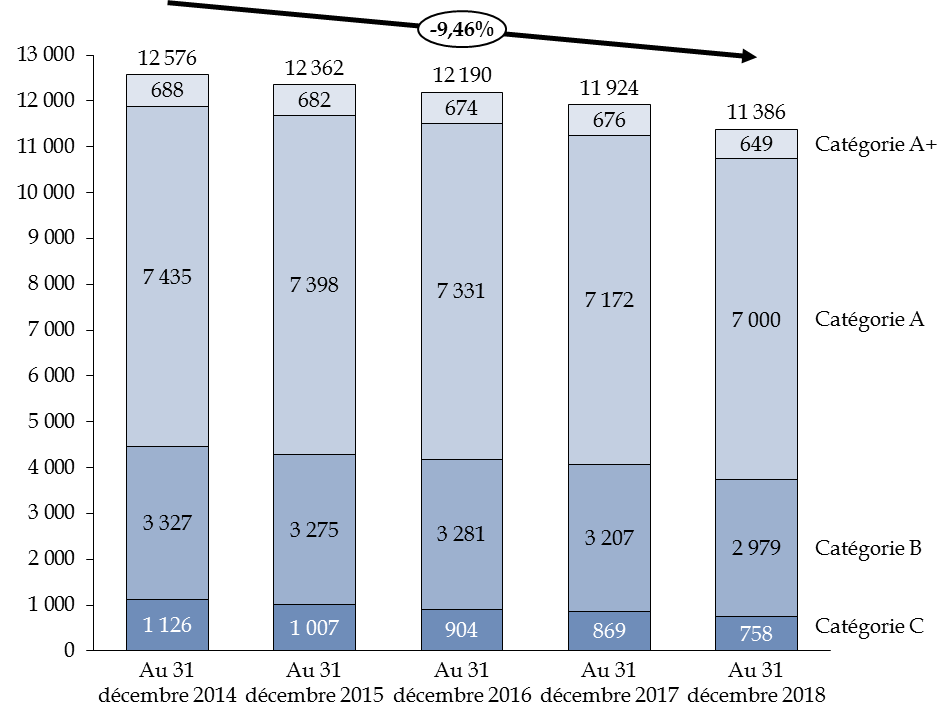

Ce qui semble certain aux rapporteurs spéciaux, c'est que les effectifs du contrôle fiscal ont, de manière globale, diminué ces dix dernières années . Toutefois, cette diminution n'a pas affecté de la même manière tous les emplois . Les emplois les plus qualifiés (catégories A et A+ d'emploi au sein de la fonction publique) et les vérificateurs des directions spécialisées et nationales semblent ainsi avoir été préservés.

Évolution de la répartition des effectifs

du contrôle fiscal par catégorie

entre 2014

et 2018

28

(

*

)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux

Évolution des emplois d'inspecteurs vérificateurs

Source : réponses transmises par la DGFiP à la suite de l'audition de M. Fournel, directeur général des finances publiques, dans le cadre de l'examen du projet de loi de finances pour 2020

L'analyse des moyens consacrés au contrôle fiscal serait toutefois incomplète si elle ne se concentrait que sur les ressources humaines . Les évolutions intervenues en matière de lutte contre la fraude, ainsi que l'expansion considérable des données auxquelles ont accès les services en charge de cette mission ont nécessité de développer de nouveaux outils technologiques et informatiques, qui s'appuient sur les techniques les plus récentes d'analyse de données ( datamining , textmining ).

2. L'afflux massif de données a nécessité de développer de nouvelles techniques d'analyse des données

a) Les administrations et services en charge du contrôle ont aujourd'hui accès à un niveau inédit d'informations

Ces dernières années, les services, les administrations et les directions chargés du contrôle fiscal ont eu accès à de plus en plus de fichiers et ont reçu de plus en plus d'informations. Cet afflux massif de données, qui ne devrait pas décroître à court et moyen termes, provient de sources différentes et répond à des obligations internationales, européennes et nationales :

- l'Organisation de coopération et de développement économiques (OCDE) incite à la mise en oeuvre de l'échange automatique d'informations entre les États membres du Forum mondial sur la transparence à des fins fiscales ;

- l'Union européenne a adopté plusieurs directives relatives à la coopération administrative dans le domaine fiscal (les « DAC ») 29 ( * ) ;

- au niveau national, des dispositions législatives et règlementaires ont accru les échanges d'informations entre les administrations . La DGFiP a ainsi accès à des données en provenance de la direction générale des douanes et des droits indirects (DGDDI), des administrations sociales et du monde foncier. Parmi les dernières évolutions en matière de transmission de d'informations, figurent notamment les données transmises par les plateformes collaboratives (article 242 bis du code général des impôts) ou l'analyse des contenus publics sur les réseaux sociaux 30 ( * ) ;

- le droit de communication de l'administration fiscale a également été étendu aux opérateurs de communications électroniques, aux établissements de jeux, fabricants et marchands de métaux précieux, revendeurs de biens d'occasion, à l'Autorité de contrôle prudentiel et de résolution (ACPR), à l'Autorité des marchés financiers (AMF), ainsi qu'aux professionnels concernés par une obligation de vigilance dans le cadre des dispositifs de lutte contre le blanchiment d'argent.

|

Les textes européens et l'échange d'informations En parallèle de l'Organisation de coopération et de développement économiques (OCDE), l'Union européenne a joué un rôle très important pour encourager les États membres à mettre en oeuvre des dispositifs d'échanges automatiques d'informations . Ces dispositifs sont encadrés par les textes suivants : - le règlement (UE) n° 904/2010 du Conseil du 7 octobre 2010 concernant la coopération administrative et la lutte contre la fraude dans le domaine de la taxe sur la valeur ajoutée : il détermine les conditions dans lesquelles les autorités compétentes des États membres coopèrent entre elles ainsi qu'avec la Commission en vue d'assurer le respect des règles en matière de TVA au sein du marché unique. Il institue notamment des dispositifs d'échange d'informations sur demande, d'accès automatisé à ces informations, Eurofisc 31 ( * ) et des contrôles multilatéraux ; - la directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE (DAC 1) : elle prévoit, à partir du 1 er janvier 2015, l'échange automatique et obligatoire d'informations entre les États membres pour certaines catégories de revenu et de capital, principalement de nature non financière, que les contribuables possèdent dans des États membres autres que leur État de résidence. Elle établit également une approche graduelle visant à renforcer l'échange automatique d'informations par son extension progressive à de nouvelles catégories de revenus et de capital. Elle supprime enfin la condition selon laquelle les informations ne doivent être échangées que si elles sont disponibles ; - la directive 2014/107/UE du Conseil du 9 décembre 2014 modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal (DAC 2) : elle introduit la norme commune de déclaration (NCD) élaborée par l'OCDE pour les informations relatives aux comptes financiers au sein de l'Union. La NCD prévoit l'échange automatique de renseignements relatifs aux comptes financiers détenus par des non-résidents fiscaux et établit un cadre pour cet échange à l'échelle mondiale. La directive inclut ainsi dans le périmètre de celle de 2011 les dividendes, les plus-values et les autres revenus financiers, ainsi que le solde des comptes, pour un alignement sur la norme de l'OCDE, sur les procédures de collecte et de transmission des données, ainsi qu'une harmonisation du champ des institutions concernées ; - la directive (UE) 2015/2376 du Conseil du 8 décembre 2015 modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal (DAC 3) : elle inclut dans le champ de la directive de 2011 les rulings susceptibles d'affecter les échanges au sein de l'Union. Elle définit pour cela les notions de décision fiscale anticipée en matière transfrontière et d'accord préalable en matière de prix de transfert ; - la directive (UE) 2016/881 du Conseil du 25 mai 2016 modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal (DAC 4) : elle étend la portée de l'échange obligatoire d'informations pour inclure l'échange automatique d'informations relatives à la déclaration pays par pays entre les autorités fiscales. En application de ce texte, certaines entreprises doivent télédéclarer la répartition pays par pays des bénéfices du groupe et des agrégats économiques, comptables et fiscaux, ainsi que des informations sur la localisation et l'activité des entités le constituant ; - la directive (UE) 2016/2258 du Conseil du 6 décembre 2016 modifiant la directive 2011/16/UE (DAC 5) : elle permet à l'administration fiscale d'accéder aux données collectées dans le cadre de la lutte contre le blanchiment d'argent ; - la directive (UE) 2018/822 du Conseil du 25 mai 2018 modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal en rapport avec les dispositifs transfrontières devant faire l'objet d'une déclaration (DAC 6, en cours de transposition) : elle vise à décourager le recours à des dispositifs transfrontières de planification fiscale à caractère agressif. Elle modifie la directive 2011/16/UE afin d'introduire l'échange automatique et obligatoire d'informations en rapport avec les dispositifs transfrontières devant faire l'objet d'une déclaration. La directive prévoit ainsi que les intermédiaires (avocats, notaires, experts comptables, etc.) qui mettent en place ces montages, ou à défaut le contribuable lui-même, doivent les déclarer à l'administration fiscale. Source : réponses au questionnaire des rapporteurs spéciaux et textes européens (eur-lex) |

Dans une étude publiée en juillet 2018 32 ( * ) , le cabinet EY avait estimé que, parmi les mesures permettant l'accès à des sources d'information, sept transposaient une norme internationale, 23 étaient d'initiative nationale, 11 venaient renforcer le droit d'accès à des sources d'informations déjà existantes et 19 créaient un droit d'accès à des sources d'informations nouvelles.

b) De nouvelles techniques d'analyse de données ont dû être développées pour traiter au mieux ce volume d'informations

Face à l'afflux de données reçues par l'administration et la complexification croissante des schémas d'évitement ou de fraude fiscales utilisés par les contribuables, la DGFiP s'appuie de plus en plus sur les techniques d'analyse de données pour détecter les fraudes . Les traitements et requêtes mis en place visent à identifier les incohérences et les ruptures de comportement, ainsi qu'à donner des indications sur les risques fiscaux . Ces indicateurs reposent sur des critères transmis par les équipes de contrôle ou sur l'application de techniques d'apprentissage automatique. Moyens humains et technologiques sont donc étroitement liés.

La « mission requêtes et valorisation » (MRV) a ainsi été créée en 2013, d'abord pour les suspicions de fraude des professionnels, puis pour celles des particuliers (2017). Elle repose sur le projet « ciblage de la fraude par la valorisation des requêtes » (CFVR). Elle vise à modéliser les comportements frauduleux en s'appuyant sur les caractéristiques des fraudes avérées : le but est d'identifier, par des méthodes statistiques ou mathématiques, les critères caractérisant une personne fraudeuse afin d'établir un profil type qui sera ensuite appliqué à une population cible, pour déceler des comportements similaires. C'est une méthode « apprenante » : les bases de données doivent être progressivement élargies afin de détecter de nouvelles typologies de fraude. Le CFVR vient donc en complément des traitements et outils existants pour prévenir la fraude, la détecter et déceler d'éventuels manquements, qu'ils relèvent de contribuables particuliers ou professionnels.

|

Les techniques d'analyse prédictive utilisées par la mission requêtes et valorisation (MRV) Les techniques d'analyse prédictive mises en oeuvre par la MRV reposent sur trois outils principaux : - les modèles supervisés , qui partent de l'analyse des contrôles antérieurs ; - les modèles non supervisés , qui détectent des groupes d'entreprises ou de particuliers au comportement atypique ou incohérent, susceptible d'être assimilé, après analyse, à de la fraude ; - l' analyse de réseaux , qui permet de faire ressortir des entités ayant une forte proximité avec des personnes fraudeuses ou soupçonnées de fraude. En parallèle, la MRV a mis à profit le décloisonnement des données pour identifier des anomalies simples, comme les incohérences entre les déclarations ou les erreurs. Source : réponses au questionnaire des rapporteurs spéciaux |

La MRV doit aujourd'hui traiter plus de 200 téraoctets (To) de données . Parmi elles figurent les données issues des échanges automatiques d'informations : les fichiers sont réceptionnés par l'application EAI ( échange automatique d'informations) puis analysés par la MRV (appariement avec les identifiants fiscaux, fiabilisation des données, exploitation fiscale).

La France reçoit ainsi des données en provenance de 86 pays, sur environ cinq millions de comptes bancaires détenus par des résidents français dans des établissements financiers étrangers . Deux mois après réception des données, les traitements informatiques mis en place permettent d'identifier 75 % des détenteurs de compte figurant dans les fichiers envoyés par les autorités étrangères. Ce sont principalement sur ces fichiers-là que portent les contrôles subséquents, souvent pour manquements aux obligations déclaratives. Selon les montants non déclarés et les montants potentiels d'impôt éludé, les dossiers sont soit :

- pour les plus importants d'entre eux, transmis à la direction nationale des vérifications de situations fiscales (DNVSF) et aux brigades patrimoniales des directions spécialisées de contrôle fiscal (Dircofi) pour les comptes détenus par les dirigeants et associés de sociétés relevant de leur compétence ;

- envoyés aux pôles de contrôle revenus-patrimoine (PCRP) ;

- ou font l'objet de courriers envoyés aux contribuables concernés pour les inciter à régulariser leur situation.

En 2018 et en 2019, ce seraient ainsi plus de 13 000 dossiers qui auraient été transmis aux services, pour l'ouverture de près de 5 000 contrôles et 77 millions d'euros de rappel de droits et pénalités sur les 2 930 contrôles clôturés . À l'échelle de l'OCDE 33 ( * ) , l'échange automatique d'information aurait permis à une vingtaine de pays de collecter 95 milliards d'euros de recettes supplémentaires depuis 2009 et 47 millions de comptes bancaires auraient fait l'objet d'un échange automatique d'informations, pour un total d'actifs de près de 5 000 milliards d'euros.

C'est dans ce contexte que les outils innovants développés par les services du contrôle fiscal prouvent toute leur utilité, même s'ils n'ont pas encore atteint leur plein potentiel .

* 25 Loi n° 2005-1720 du 30 décembre 2005 de finances rectificative pour 2005.

* 26 Les données pour l'année 2019 ne sont pas disponibles.

* 27 Les données pour l'année 2019 ne sont pas disponibles.

* 28 Les données pour l'année 2019 ne sont pas disponibles.

* 29 La Cour des comptes européenne devrait publier en 2020 un rapport sur l'échange automatique d'informations qui vise à évaluer l'efficacité du système mis en place par la Commission pour l'échange automatique d'informations fiscales.

* 30 Article 154 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 31 Eurofisc est un réseau d'échange multilatéral des signaux d'alerte rapide en vue de lutter contre la fraude à la TVA, auquel participent l'ensemble des administrations fiscales des États membres.

* 32 EY, Pour une modernisation du contrôle fiscal : à la recherche de l'équilibre entre efficacité et protection des contribuables (juillet 2018).

* 33 Communiqué de presse de l'OCDE du 07 juin 2019 : « La mise en oeuvre de l'initiative sur la transparence fiscale produit des résultats concrets et convaincants ».