B. LE PARLEMENT NE DISPOSE PAS D'INFORMATIONS SUFFISANTES POUR POUVOIR APPRÉCIER LA PORTÉE DES RÉSULTATS DU CONTRÔLE FISCAL, NI MÊME LES MOYENS QUI Y SONT DÉDIÉS

Comme l'ont montré les données et les graphiques précédents, les résultats du contrôle fiscal se distinguent par leur absence de régularité et leur faible prévisibilité . Cette caractéristique rend difficile et peu opérante toute comparaison d'année en année. Le volume des montants notifiés et recouvrés doit être apprécié sur une perspective plus longue : les résultats du contrôle fiscal dépendent en effet très fortement de dossiers exceptionnels. Il est à cet égard regrettable que le Parlement ne soit pas mieux tenu informé des contentieux à forts enjeux, avec les montants de droits notifiés et encaissés les plus élevés .

Une deuxième difficulté dans l'appréciation des résultats du contrôle fiscal provient de l'impossibilité de mesurer le taux d'effort . Actuellement, nous évaluons les résultats in abstracto : nous ne pouvons pas comparer les résultats du contrôle fiscal au volume de la fraude . Certes, une telle comparaison présente des défauts et doit être analysée avec prudence ; il ne faut en effet pas considérer ce volume théorique de fraude fiscale comme un gisement potentiel et atteignable de recettes pour nos finances publiques. Pour autant, il n'est pas normal que la France, contrairement à plusieurs de ses voisins européens , ne dispose pas d'une évaluation « institutionnelle » de la fraude fiscale, aussi difficile et critiquable soit-elle. L'absence d'une évaluation fiable en France pose un triple problème : elle empêche tout calibrage des moyens du contrôle fiscal, elle rend impossible l'évaluation de l'efficacité du contrôle fiscal en termes relatifs et, partant, son efficience et elle permet à chacun de lancer dans le débat public sa propre évaluation, prévenant tout débat apaisé sur ce sujet irritant.

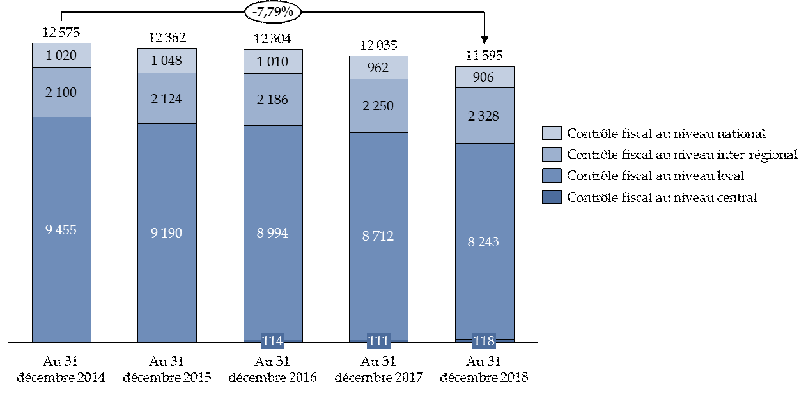

Enfin, une troisième difficulté provient de l'impossibilité d'avoir une vision précise des moyens octroyés au contrôle fiscal. Il n'existe pas de vision synthétique des crédits budgétaires précisément affectés à la mission du contrôle fiscal, que ce soit en titre 2 ou hors titre 2. Les estimations des effectifs dédiés au contrôle fiscal demeurent donc générales : l'activité de contrôle mobiliserait ainsi plus de 10 000 agents au sein de la direction générale des finances publiques, un effectif qui aurait été stabilisé ces dernières années selon le service du contrôle fiscal. Parmi eux, 6 000 équivalents temps plein (ETP) seraient affectés au contrôle fiscal externe. Toutefois, en s'appuyant sur d'autres chiffres, transmis par les mêmes services, les estimations sont différentes. Comment, alors, se retrouver dans ces différentes évaluations si aucun effort de synthèse et de clarification n'est réalisé en amont ? Ce qui semble certain, c'est que les effectifs du contrôle fiscal ont, de manière globale, diminué ces dix dernières années. Toutefois, cette diminution n'a pas affectée de la même manière tous les emplois : les emplois les plus qualifiés et les vérificateurs des directions spécialisées et nationales semblent ainsi avoir été préservés.

Répartition et évolution des effectifs

dédiés au contrôle fiscal

de 2014 à 2018

3

(

*

)

Source : commission des finances, d'après les réponses aux questionnaires budgétaires

|

Les recommandations des rapporteurs spéciaux : 1. Après avoir pris les précautions nécessaires en matière de secret fiscal, et notamment d'anonymisation, transmettre au Parlement une classification des contentieux fiscaux ayant donné lieu à la notification des montants les plus importants, au-delà d'un seuil de dix millions d'euros pour les professionnels et de deux millions d'euros pour les particuliers. Préciser l'état d'avancement de leur recouvrement et transmettre également la distribution des dossiers par droits notifiés, selon une répartition par décile. 2. Une fois terminé le travail d'évaluation de la fraude fiscale conduit par l'Insee, transmettre au Parlement les méthodes et hypothèses utilisées. Préciser les conditions d'actualisation de cette évaluation ainsi que l'opportunité de confier cette mission à l'administration fiscale, à l'instar des choix opérés dans d'autres pays. 3. Transmettre, dans le cadre du document de politique transversale « Lutte contre l'évasion et la fraude fiscales », les crédits budgétaires affectés aux administrations, services et directions en charge du contrôle fiscal, en précisant la nature des dépenses (personnel, fonctionnement, investissement) et en détaillant les investissements informatiques réalisés. |

* 3 Les données pour l'année 2019 ne sont pas disponibles.