C. PRÉSENTATION SECTORIELLE

1. De la biomasse au biogaz : la méthanisation

La biomasse est la fraction biodégradable des produits, déchets et résidus provenant de l'agriculture, y compris les substances végétales et animales issues de la terre et de la mer, de la sylviculture et des industries connexes, ainsi que la fraction biodégradable des déchets industriels et ménagers. Elle peut être une source d'énergie (chaleur et/ou électricité) par combustion directe (avec le bois énergie par exemple) ou par valorisation énergétique après méthanisation . Comme le rappelle Geneviève Pierre dans son ouvrage précité, la fermentation du fumier a été expérimentée dès le début du 19 e siècle : « en Europe, dans les années 1940 et aujourd'hui en Chine, Inde, Asie du sud-est, des digesteurs familiaux, en grande partie auto-construits, sont largement développés. De nos jours, les digesteurs utilisés en Europe s'apparentent à des installations industrielles ».

Aujourd'hui, en France, la biomasse est redécouverte, sous l'angle de ce moment charnière qu'est la transition énergétique qui coïncide avec celui de la transition agroécologique. Elle présente de nombreux avantages , étant une des rares alternatives au pétrole pour beaucoup d'usages. Elle est, de plus, durable et renouvelable dans la mesure où la photosynthèse peut en produire en quelque sorte indéfiniment à partir de l'énergie solaire, sous réserve toutefois de la disponibilité de divers éléments (carbone, azote, phosphore...) et d'eau. Elle n'est pas délocalisable, très rarement dépendante de marchés extérieurs ou de problèmes géopolitiques. Enfin, elle ne présente aucun risque majeur (comme les accidents nucléaires ou les marées noires...) ni de produit de déchets difficiles à gérer à long terme, à la différence du nucléaire. En outre, elle conforte les exploitations agricoles dans leur fonction première de production de matières premières.

a) Une énergie vertueuse

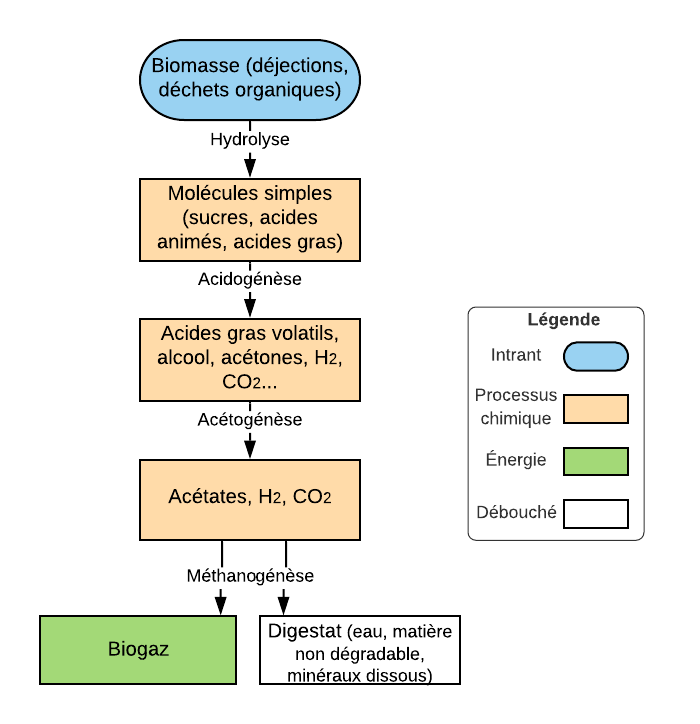

La méthanisation est un processus de transformation biologique anaérobie (en absence d'oxygène), i.e. de décomposition de matières organiques qui conduit à la production de biogaz et de digestat . Outre la production d'énergie de récupération, elle est un moyen intéressant de valorisation des déchets organiques : elle a d'ailleurs été conçue et mise en place avant tout pour des questions de traitement de déchets. Elle se produit naturellement dans les gaz des marais, lieu de décomposition de matières végétales et animales, et génère entre autres du biogaz, et peut aussi être provoquée volontairement et se dérouler de manière supervisée en enceinte fermée appelée digesteur, fermenteur ou réacteur (avec un processus d'une durée d'environ 40 jours).

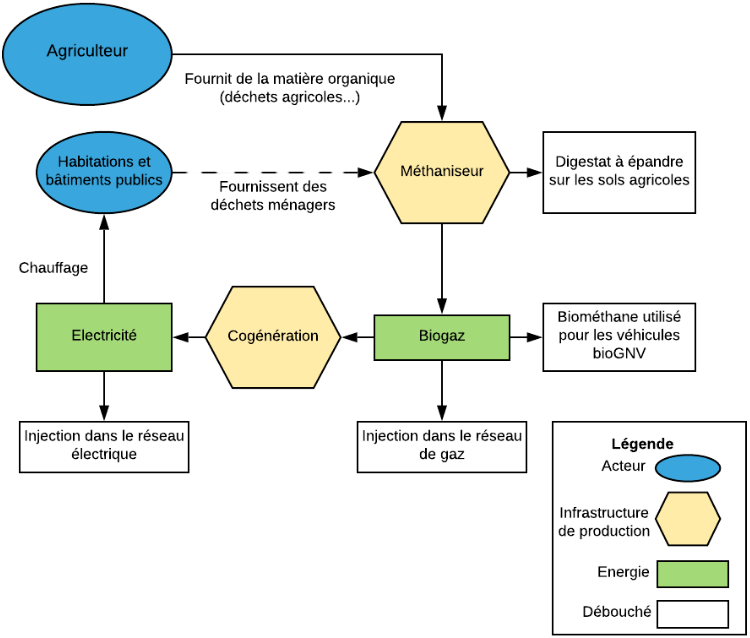

La méthanisation peut être mise en oeuvre dans le secteur agricole, dans le secteur industriel, dans les installations de stockage des déchets non dangereux ou pour le traitement des boues urbaines. Les intrants sont donc des déchets agricoles - essentiellement les effluents d'élevage -, des déchets industriels et des déchets issus des stations d'épuration et des stations de traitement d'ordures ménagères. Elle contribue donc à dépolluer, mais elle fabrique aussi du biogaz transformable en méthane, vecteur d'énergie.

Le biogaz est le gaz issu de la fermentation anaérobie de matières organiques, composé pour l'essentiel de méthane (environ 50-60 %) et de dioxyde de carbone (environ 40-50 %), et contenant notamment des traces de protoxyde d'azote et d'hydrogène sulfuré. Le biogaz est largement d'origine agricole, mais il peut aussi être issu de milieux industriels, de boues d'épuration ou de déchets ménagers. Outre l'intérêt de traiter des déchets (ménagers, déjections animales, effluents industriels), les unités de méthanisation présentent des atouts énergétiques : le biogaz généré peut être transformé en chaleur, en électricité dans des centrales à gaz ou en carburant pour véhicules.

En effet, comme pour la biomasse, la combustion du biogaz permet la production d'énergie soit sous forme de chaleur simple, soit sous forme de chaleur et d'électricité : on parle alors de cogénération . Après épuration (nécessitant un étage de séparation du CO 2 ), le biogaz devenu biométhane peut être injecté dans le réseau de distribution ou de transport de gaz naturel : il sera alors question d' injection . En fonction de la proximité du réseau et de la structuration des filières de traitement des déchets, les méthaniseurs ont le choix d'utiliser le biogaz pour produire de l'électricité et de la chaleur ou de l'injecter directement dans le réseau de gaz naturel. L'Ademe oriente les projets vers les options techniques les plus adaptées et assure un suivi de la filière.

En outre, comme l'explique Bernard Pellecuer, dans l'ouvrage précité Énergies renouvelables et agriculture , le « déchet de la méthanisation que l'on appelle le digestat , devient en fait un coproduit : répandu sur les terres agricoles, il devient un excellent amendement minéral, sans odeur, remplaçant avantageusement le fumier et le lisier. Et l'on fait coup double : apport d'engrais (minéraux - NPK 71 ( * ) - et matière organique non dégradée - lignine) et gestion de l'azote plus fine qui ne peut être que bénéfique pour les nappes phréatiques ».

Les réactions biochimiques dans le processus de méthanisation sont endothermiques, c'est-à-dire qu'il est nécessaire de chauffer le digesteur (soit un coût de consommation de l'ordre de 15 % de l'énergie produite). Les technologies mises en oeuvre dans la méthanisation sont très nombreuses. Deux grandes familles peuvent être distinguées selon la teneur en matière sèche du substrat :

- les procédés par voie humide (< 15 % de matière sèche) appelés aussi « infiniment mélangés » essentiellement pour les boues et lisiers. Les déchets solides nécessitent une dilution ;

- les procédés par voie sèche (15 à 40 % de matière sèche) pour les déchets solides, représentent des volumes moindres mais la circulation de la matière par pompage et brassage nécessite d'être parfaitement maîtrisée.

Selon le choix de température de la réaction, on parle de méthanisation mésophile (35 à 40°C) ou thermophile (50 à 65°C). La première est plus facile à maîtriser que la seconde (les réactions sont plus stables) et consomme moins d'énergie (autour de 15 % au lieu de 30 %), mais elle est plus lente et a un rendement moindre.

Les étapes de la méthanisation

Source : OPECST.

On doit distinguer plusieurs modèles d'unités de méthanisation agricole 72 ( * ) , de taille variable (de 30 kW à 2 000 kW de puissance électrique installée) et utilisant une quantité de substrats allant de de 2 000 à 75 000 tonnes. Le matériel est surtout issu de technologies étrangères (Allemagne, Italie, Belgique, Hollande...) notamment concernant les digesteurs. La filière française est principalement composée d'intégrateurs, de sociétés de montage de projets, de bureaux d'études, d'exploitation et de maintenance et, dans une moindre mesure, d'équipementiers, en particulier pour la purification des gaz.

Outre le biogaz, de plus en plus souvent injecté dans le réseau de gaz, les usages de la chaleur sont variés ainsi que l'explique Geneviève Pierre dans son ouvrage précité : autoconsommation pour le chauffage des bâtiments d'élevage (porcheries, poulaillers), des serres, production d'eau chaude sanitaire, séchage du digestat, chauffage d'habitations ou d'une maison de retraite. La chaleur est donc valorisée sur l'exploitation mais aussi au profit de fermes voisines, voire d'habitations. Des projets d'éleveurs se construisent sur l'utilisation des déjections animales (exemple des lisiers) auxquelles on ajoute des co-substrats extérieurs à l'exploitation (issus des collectivités et/ou des industriels) et des résidus de culture, voire des cultures énergétiques. Des projets de territoire multi-acteurs associent le traitement de déjections animales, de déchets de collectivités et de déchets industriels.

Pour Olivier Dauger, co-président de France gaz renouvelables, président de la chambre régionale d'agriculture des Hauts-de-France et de la chambre d'agriculture de l'Aisne, « le gaz vert a l'avantage de pouvoir être stocké, de pouvoir profiter des réseaux déjà existants qui n'ont donc pas besoin d'être construits, et ne dépend pas du climat pour être producteur d'électricité ». Le comité de prospective de la Commission de régulation de l'électricité (CRE) a rendu un rapport sur le gaz vert en 2019 73 ( * ) dans lequel la méthanisation est qualifiée de technologie prometteuse , surtout en accompagnant son essor, en développant des cultures intermédiaires à vocation énergétique (CIVE).

La méthanisation dans le secteur agricole

Source : OPECST.

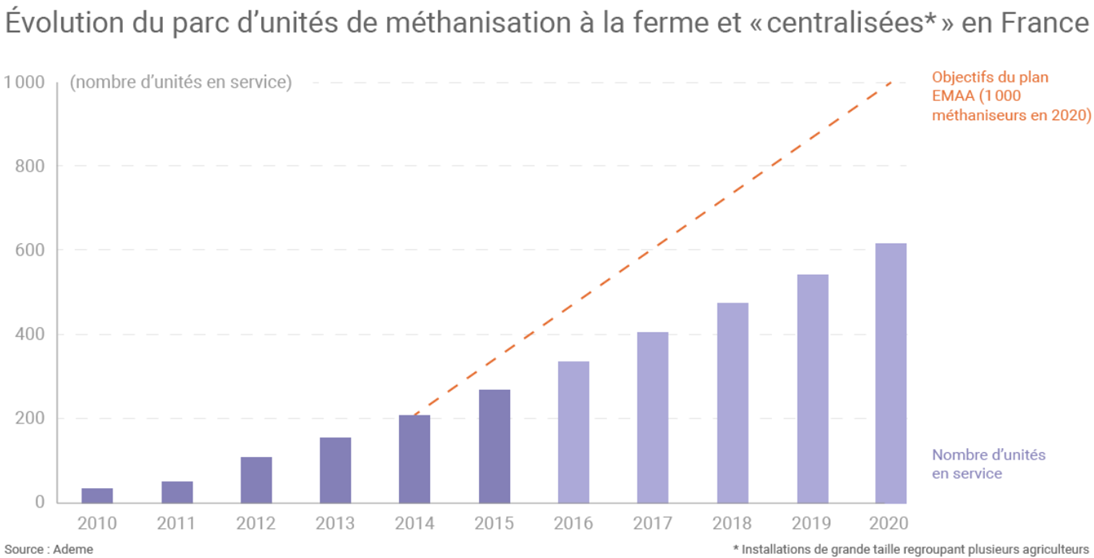

La France reste très en retard sur ses objectifs, notamment en nombre d'installations, avec environ 600 méthaniseurs qui devraient être en fonctionnement cette année alors que le plan énergie méthanisation autonomie azote (EMAA) visait « 1 000 méthaniseurs à la ferme » à l'horizon 2020. Les raisons sont multiples : choix de ne pas recourir à des cultures dédiées comme en Allemagne et de cibler les déchets (effluents et déjections animales, déchets verts...), ce qui a complexifié la maîtrise des procédés en raison d'une forte variabilité des intrants et de leurs spécificités (d'où une certaine fragilité de l'équilibre biologique du digesteur) ; absence de filière industrielle et de technologies adaptées aux intrants des exploitations agricoles françaises (l'implantation de technologies étrangères notamment allemandes inadaptées ayant entraîné des surcoûts voire des problèmes de casse dus aux indésirables tels que des pierres) ; pertes financières ayant entraîné quelques agriculteurs ou des entreprises à la faillite ; lourdeur administrative du montage des dossiers ; réticence des banques par méconnaissance du secteur ; congestion du réseau de transport de gaz qui crée un goulot d'étranglement (il n'existe pas de rebours entre le réseau de distribution et de transport) ; acceptabilité insuffisante des populations locales qui ont pu retarder des projets...

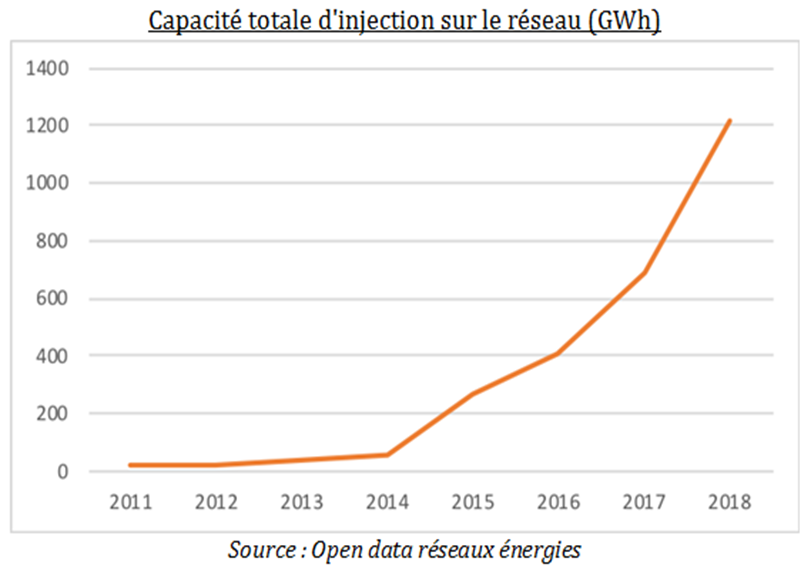

En dépit de coûts de production importants (entre 90 euros et 120 euros/MWh, contre un prix du gaz naturel aujourd'hui inférieur à 25 euros/MWh et évalué à 33,2 euros/MWh en 2030 par l'AIE), la filière biogaz a connu un développement rapide ces dernières années en France, notamment avec l'injection dans le réseau, ceci après un démarrage très lent dans les années 1990 et 2000 .

Ces données s'arrêtent en 2018 mais en utilisant le « Tableau de bord biométhane injecté dans les réseaux de gaz » du premier trimestre 2020, issu des données collectées par les fournisseurs de réseau, GRTgaz et GRDF, on voit que la filière biogaz se développe nettement : au 31 mars 2020, 139 installations ont injecté du biométhane, après production et épuration de biogaz dans les réseaux de gaz naturel. Leur capacité s'élève à 2,5 TWh/an, en progression de 15 % par rapport à la fin de l'année 2019 (444 GWh au premier trimestre 2020, soit une hausse de 76 % par rapport au premier trimestre 2019). Les seules nouvelles installations ont atteint au premier trimestre une capacité d'injection supplémentaire dans les réseaux de 324 GWh/an, en nette hausse par rapport au premier trimestre 2019 (155 GWh/an). À la fin mars 2020, la capacité des 1 134 projets en file d'attente dépasse 25 TWh/an, soit une hausse de 3 % par rapport à fin 2019.

Le parc est constitué à 55 % de petites installations d'une puissance inférieure à 15 GWh/an, qui ne représentent que 30 % de la capacité totale installée. Les unités de méthanisation cumulent environ 81 % de la capacité totale du parc.

Quatre régions, Hauts-de-France, Grand Est, Bretagne et Île-de-France, concentrent 51 % des capacités installées à fin mars 2020 et 55 % des injections du premier trimestre 2020.

Les capacités de production des nouveaux méthaniseurs par trimestre

Source : Thomas Blosseville d'après le service des données et études statistiques (SDES) du MTE 74 ( * ) .

Le marché potentiel estimé par l'Ademe représente entre 60 000 et 70 000 exploitations qui pourraient potentiellement s'équiper d'un méthaniseur s'il existait une offre technologique pertinente et viable économiquement. Le renforcement de la filière industrielle française, la réduction des coûts d'exploitation et le développement de la petite méthanisation constituent les principaux défis du secteur.

Les pistes de R&D portent sur une conception en rupture notamment au niveau du digesteur mais aussi de la valorisation du biogaz en remplaçant le groupe électrogène (inadapté pour des petites puissances) par des moteurs à combustion externe (fabriqués par Ericsson ou Stirling) ou une pile à combustible haute température de type « SOFC ». Le design to cost , l'intégration énergétique et le génie industriel sont des approches essentielles au développement de solutions de petite méthanisation efficientes, robustes et viables.

La méthanisation, qui repose sur un procédé de digestion biologique des matières, justifie des efforts de recherche , notamment pour adapter la technologie aux intrants des exploitations françaises (lisier, fumier, CIVE, tontes...). Cet effort est encore plus justifié pour la petite méthanisation à l'échelle de la ferme en raison d'une offre commerciale insuffisante et d'une fragilité de la filière industrielle. La petite méthanisation à l'échelle de la ferme est une voie prometteuse pour accéder plus largement aux gisements agricoles. La fragilité de la filière industrielle et le manque de R&D dans le domaine freinent l'émergence de solutions technologiques françaises économiquement viables.

La vision de l'association des agriculteurs méthaniseurs de France (AAMF)

La méthanisation agricole doit rester cohérente vis-à-vis des spécificités de son territoire pour lui garantir un juste retour de valeur ajoutée (avec des garanties d'origine valorisées en local, la mise en place de stations BioGNV, etc.), les habitants doivent pouvoir voir le lien entre la méthanisation et la production d'énergie renouvelable. En plus de la vocation alimentaire, les agriculteurs-méthaniseurs et les acteurs du territoire peuvent ainsi contribuer à la transition agricole, économique, énergétique, climatique et sociétale :

1. Transition agricole par l'amélioration de la fertilité des sols via une utilisation raisonnée du digestat, le changement des pratiques agricoles, le développement de valeurs et de compétences sur nos exploitations.

2. Transition économique par l'amélioration de la résilience des exploitations : valorisation des matières organiques du territoire, diversification des sources de revenus, plus d'autonomie.

3. Transition énergétique par la production d'énergies renouvelables pilotées pour répondre aux besoins du mix des énergies vertes.

4. Transition climatique par le stockage du carbone dans les sols par la réduction des émissions de gaz à effet de serre.

5. Transition sociétale par le renforcement du tissu social et la création d'une économie circulaire en réponse aux attentes de la société.

La PPE met un coup d'arrêt à la filière , et la baisse des tarifs annoncée a incité les porteurs de projet à se précipiter à signer les contrats d'achat, or après signature du contrat d'achat, le porteur de projet a trois ans pour construire et injecter. Or, la filière n'a pas la capacité de construire la totalité des projets signés à l'horizon de trois ans (risque de baisse de la qualité des prestations et de hausse des coûts de construction de 30 à 50 %). Alors que la cogénération est trop laissée de côté par les pouvoirs publics, une baisse des tarifs de rachat pourrait faire disparaître la filière injection. Le biométhane est vu comme une énergie chère, c'est vrai si l'on compare son prix aux autres énergies, mais on ne mesure pas dans son prix ses services annexes : le stockage de carbone, la gestion des déchets, etc. La méthanisation ne présente pas qu'un intérêt énergétique mais de nombreux autres intérêts, elle apporte beaucoup plus aux territoires qu'un gaz fossile importé (résilience des exploitations, stockage de carbone, économies d'engrais et de produits phytosanitaires...). Elle doit permettre une rémunération complémentaire pour les exploitations agricoles. Elle devra être vue demain come le pilote des différentes énergies renouvelables pour moduler production et consommation. Il faudra laisser aux méthaniseurs la possibilité d'évoluer vers d'autres technologies de production (méthanation, pyrogazéification) et de valorisation énergétique (valorisation partagée injection/cogénération).

Source : AAMF.

b) Les problèmes d'acceptabilité sociale

Le terme d'« acceptabilité sociale » est largement employé et sera utilisé dans le présent rapport, même s'il est vrai que les sciences sociales peuvent parfois se montrer réservées sur l'usage de cette notion qui peut apparaître peu respectueuse des acteurs qui n'auraient qu'à accepter les innovations technologiques et les évolutions économiques. Il n'est pas utilisé ici avec cette connotation et s'apparente plutôt au concept de perception, positive ou négative, des différents modes de production d'énergie de la part des populations concernées.

Selon le sondage de l'Ademe « Les Français et l'environnement » de novembre 2018, 19 % de la population se déclare favorable au développement de l'énergie biomasse lorsqu'elle recouvre les filières biogaz et biocarburants. Si la question est posée plus directement en excluant les biocarburants, on voit un intérêt plus marqué : 35 % des Français accepteraient en effet qu' un méthaniseur soit installé à moins d'un kilomètre de leur domicile.

Les méthaniseurs n'induisent aucune pollution visuelle ou sonore , à la différence d'autres installations d'EnR. Par ailleurs, le manque de connaissances engendre aussi des réticences. Les risques olfactifs des méthaniseurs doivent être relativisés : leurs odeurs sont souvent dénoncées, mais en réalité un digestat n'a pas d'odeur contrairement à un effluent. Dans les quelques cas de méthaniseurs odorants, la gestion des problèmes d'odeur est souvent liée au non-respect du protocole de méthanisation. Lorsque le processus n'a pas été mené à son terme, le contenu du méthaniseur continue à émettre des odeurs.

La longueur des montages des projets alimente aussi des doutes sur le terrain, surtout quand les durées sont de cinq ans ou plus. Les riverains s'interrogeraient et remettraient de plus en plus en doute les projets le temps passant.

Le ministère de la transition écologique (MTE) a consacré un rapport d'expertise sur le cas du méthaniseur BioQuercy, à Gramat dans le Lot, suite aux difficultés constatées dans ses conditions d'exploitation en vue de dessiner des pistes d'avenir. Ce rapport met en exergue trois axes de contestation :

- les difficultés de l'exploitant à maîtriser les odeurs liées à la composition particulière du méthaniseur, et des odeurs du digestat lors de l'épandage ;

- les caractéristiques du digestat, conforme à la réglementation mais dont les particularités suscitent des suspicions sur de potentiels impacts sur la biodiversité ;

- la nature karstique des causses du Quercy qui exacerbe les craintes d'une vulnérabilité des eaux et du sol aux épandages du digestat, et le risque de pollution des milieux aquatiques.

Il dresse ensuite une série de recommandations pour limiter ces contestations :

- s'assurer du respect de la réglementation, et confier l'inspection et le suivi de l'ensemble du stockage du digestat, y compris chez les agriculteurs, au service chargé de l'inspection de l'unité de méthanisation. L'arrêté préfectoral MED E 2018-155 signé le 27 juin 2018 explicite que l'exploitant du méthaniseur « reste responsable de ses déchets particulièrement du digestat, jusqu'à leur valorisation ou élimination définitive » ;

- améliorer la traçabilité des entrées de produits et de sortie du digestat. Une liste de 29 codes de nomenclature des déchets admissibles est établie. La conformité des intrants est encadrée par les certificats d'approvisionnements en produits (CAPs), la validation des sorties des abattoirs et la traçabilité et le contrôle visuel systématique des chargements livrés à l'unité BioQuercy ;

- améliorer la mise en ligne des autocontrôles sur le digestat ;

- améliorer le suivi du plan d'épandage en intégrant, dans le plan prévisionnel d'épandage de chaque agriculteur les modalités de fertilisation des zones inaptes à l'épandage du digestat et en vérifiant le respect des conditions climatiques des épandages réalisés ;

- systématiser l'utilisation du filtre à charbon actif et prévoir, si c'est techniquement réalisable, un couplage en série avec le biofiltre ;

- mettre en place un dispositif de veille et de signalement d'observations à la commission locale de suivi ;

- mettre en place un observatoire scientifique participatif de la méthanisation permettant de suivre les mortalités apicoles, mettre à jour d'éventuelles relations avec les épandages du digestat ; caractériser l'évolution de la microfaune du sol sous différents modes de fertilisation ; étudier la dynamique d'infiltration du digestat ; suivre la qualité des eaux souterraines sur les causses du Quercy et développer les méthodes permettant d'identifier et séparer les causes possibles d'atteinte à cette qualité ; caractériser la valeur agronomique du digestat ;

- mettre en place des équipements nécessaires au traitement des odeurs et la justification de leur efficacité par la mesure dans les différents rejets à l'atmosphère de la teneur en composés soufrés, ammoniac et concentration d'odeurs.

Le consultant Philippe Vervier a rapporté une étude de sa société Acceptables Avenirs consacrée à l'acceptabilité sociétale des projets de méthanisation autour de ce même méthaniseur de Gramat, dans le Lot : suite à de nombreuses contestations, le laboratoire de sociologie CERTOP de Toulouse et sa société ont, avec le soutien de l'Ademe, mené une étude sur les origines de ces contestations et des recommandations à suivre afin d'améliorer l'acceptabilité sociale des méthaniseurs . L'étude conclut sur le fait que l'acceptabilité du projet est liée à trois principaux facteurs :

- sa taille, car elle a un impact proportionnel sur les transports routiers et sur les risques olfactifs générés ;

- son portage, qui conditionne la capacité du projet à s'inscrire dans une économie locale et circulaire ;

- les modalités de son développement, qui doivent répondre à l'exigence croissante de la société d'une implication citoyenne en amont et d'une forte crédibilité technico-économique.

Ainsi, l'étude recommande d'adopter une approche participative d'anticipation des nuisances potentielles et de définition et mise en oeuvre d'actions destinées à les prévenir . C'est pourquoi, elle recommande de réaliser :

- une vérification de différents points le plus en amont possible, notamment en évaluant l'adéquation entre la taille du projet, son portage et ses modalités de développement, et le niveau d'implication des parties prenantes (les riverains, les associations de protection de l'environnement, les agriculteurs eux-mêmes...) ;

- un dialogue avec les parties prenantes afin de répondre aux questionnements et craintes liés au développement du projet de méthanisation.

2. Les biocarburants

a) Un conflit de générations ?

Carburants liquides produits à partir de matériaux organiques non fossiles provenant de la biomasse , les biocarburants - également parfois appelés agrocarburants ou « biofuels » en anglais - sont très majoritairement issus du monde agricole. En effet, en France, 96 % de la production de biocarburants est issue de l'agriculture, les 4 % restants étant produits à base de déchets organiques.

Deux générations de biocarburants existent dans le monde agricole, la seconde devant plus ou moins remplacer la première.

La première génération en compétition avec l'alimentation est constituée d'alcools, d'huiles, d'esters d'huiles ou d'hydrocarbures, obtenus après transformation de produits agricoles destinés habituellement à l'alimentation humaine ou animale (les produits agricoles utilisés proviennent notamment de plantes sucrières, amylacées ou oléagineuses : colza, tournesol, betterave, maïs, blé...).

La deuxième génération est issue de composés lignocellulosiques oxygénés ou d'hydrocarbures qui sont obtenus à partir de bois, de cultures spécifiques à croissance rapide non destinées à l'alimentation humaine ou animale 75 ( * ) , de résidus agricoles et forestiers ou de déchets ménagers. Elle est rarement en compétition avec l'alimentation contrairement à la première génération 76 ( * ) mais peut entrer en concurrence avec d'autres usages des territoires, notamment vis-à-vis de la conservation d'espaces (semi-)naturels et de la biodiversité associée, ou avec d'autres usages de la biomasse, comme la construction, la chimie verte ou le chauffage. Ses ressources sont aussi limitées.

La troisième génération utilise des micro-algues ou des cyanobactéries pour leurs acides gras qui sont ensuite convertis en biocarburants. Cette ressource n'est ni d'origine agricole ni en compétition avec l'alimentation, même s'il faut préciser que la culture de ces organismes nécessite beaucoup d'intrants (azote, phosphore...), ce qui peut concurrencer des usages à destination du monde agricole.

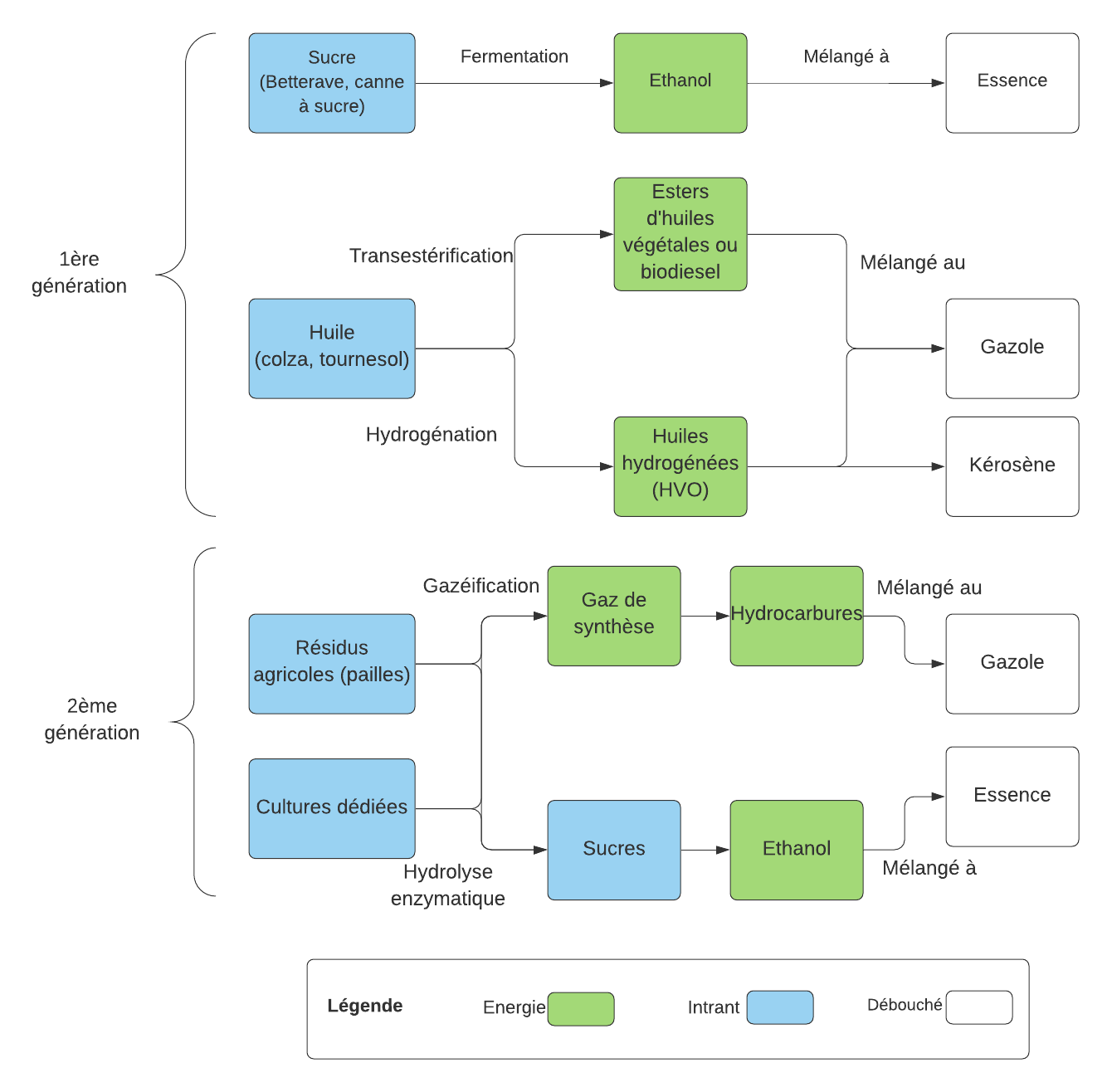

Le schéma suivant rappelle la typologie des biocarburants issus de l'agriculture , qui se répartissent donc entre deux générations .

Typologie des biocarburants issus de l'agriculture

Source : OPECST.

De fait, deux filières principales existent aujourd'hui :

- la filière huile et dérivés , reposant sur l'huile végétale mais aussi des graisses animales ou des acides gras divers, avec comme type de carburant final, le biogazole (ou biodiesel) ;

- la filière alcool comme le bioéthanol, produit à partir de sucres, d'amidon, de cellulose ou de lignine hydrolysés, avec comme type de carburant final, l'essence via une incorporation.

b) Les problèmes d'acceptabilité sociale

Sans être populaires, les biocarburants ne posent pas de réels problèmes d'acceptabilité sociale , bien que leur première génération impacte fortement l'usage des terres et les prix des matières premières agricoles .

Ces risques de conflits d'usage et de concurrence avec l'alimentation incitent donc à recourir avec prudence aux biocarburants de première génération, le changement d'affectation des sols étant la première cause d'extinction de la biodiversité au niveau mondial .

Selon un sondage de l'Ademe de novembre 2018, seule 19 % de la population se déclare favorable au développement de l'énergie biomasse lorsqu'elle recouvre les filières biogaz et biocarburants. À l'avenir, de nombreux secteurs pourraient utiliser davantage de biocarburants (aéronautique, transport maritime...) mais il n'est pas sûr que le secteur agricole (à l'échelle nationale mais aussi sur un plan mondial) soit en capacité d'accompagner cette demande sans induire des tensions sur les produits alimentaires, ce qui conduira évidemment à une acceptabilité sociale moindre.

c) Les biocarburants aéronautiques

Comme l'a montré en 2014 un rapport commun de l'Académie de l'Air et de l'Espace et de l'Académie des Technologies intitulé « Quel avenir pour les biocarburants aéronautiques ? » 77 ( * ) , les vols commerciaux utilisent aujourd'hui exclusivement du jet fuel , extrait du pétrole. Or les prévisions de forte augmentation du trafic aérien ainsi que les objectifs de réduction des émissions de gaz à effet de serre encouragent le secteur aéronautique à s'intéresser aux biojet fuels . De plus, la recherche d'indépendance aux hydrocarbures fossiles pousse à identifier des alternatives. À l'échelle internationale, l'objectif est la réduction de l'empreinte carbone du transport aérien. À l'échelle nationale, c'est principalement un objectif d'indépendance énergétique qui pousse les États à se lancer dans le développement du biojet fuel .

Aujourd'hui, les États-Unis et la France se situent à la pointe des technologies dans le domaine des biocarburants mais aucun accord international ni mandat d'incorporation n'est en vigueur. Des filières sont toutefois en cours de développement à partir de sucres, amidons, lipides ou de matière lignocellulosique. Puisque les « biojet fuels » actuels ne sont pas encore totalement miscibles dans le jet fuel commercial, on procède à un mélange (50/50).

Il faut reconnaître que la question de la disponibilité de la matière première nécessaire à la production de biomasse se pose étant donné la demande importante du secteur aéronautique . Le gain environnemental réel de ces biocarburants fait aussi débat. De plus, le biojet fuel est au minimum 30 % plus cher que le diesel fossile et le prix des matières premières reste comme toujours soumis à des incertitudes. Même si les entreprises aériennes bénéficient déjà d'une fiscalité très généreuse pour leurs carburants, le prix des carburants est toujours perçu comme trop élevé et la situation ne s'améliorera pas avec des biocarburants encore plus chers. Il pourrait exister une concurrence d'usage entre l'aviation commerciale et les secteurs demandeurs de biomasse, notamment le transport routier.

Le rapport commun précité jugeait que la France possède toutes les forces pour être un acteur majeur du domaine des biojet fuels mais que le cadre législatif et financier reste à construire. Il préconisait donc l'inclusion claire du domaine aéronautique dans le champ de la directive énergies renouvelables, car il est difficile de se limiter à l'échelle nationale étant donné la dimension internationale du transport aérien.

La directive européenne sur les énergies renouvelables de 2018 78 ( * ) a tenu compte de ce nouvel enjeu des biojet fuels . Ainsi, elle dispose que « certains États membres voient l'aviation occuper une part importante de leur consommation finale brute d'énergie. Étant donné les contraintes techniques et réglementaires qui empêchent actuellement l'utilisation commerciale des biocarburants dans l'aviation, il y a donc lieu d'octroyer à ces États membres une dérogation partielle dans le calcul de la consommation d'énergie finale brute dans le secteur du transport aérien national afin de leur permettre d'exclure de ce calcul la quantité dépassant une fois et demie la moyenne de l'Union de la consommation finale brute d'énergie dans l'aviation en 2005, telle qu'évaluée par Eurostat, soit 6,18 %. Vu leur caractère insulaire et périphérique, Chypre et Malte dépendent en particulier de l'aviation en tant que mode de transport essentiel pour leurs citoyens et pour leur économie. Dès lors, leur consommation finale brute d'énergie dans le secteur du transport aérien national est élevée, et ce de façon disproportionnée, représentant plus de trois fois la moyenne de l'Union en 2005. Ils sont par conséquent touchés de façon disproportionnée par les actuelles contraintes technologiques et réglementaires. Il y a donc lieu de prévoir qu'ils bénéficient d'une exemption couvrant la quantité correspondant à leur dépassement de la moyenne de l'Union pour la consommation finale brute d'énergie dans l'aviation en 2005, évaluée par Eurostat, soit 4,12 % ».

En amont, la Commission européenne avait énoncé dans sa communication du 20 juillet 2016 intitulée « Une stratégie européenne pour une mobilité à faible taux d'émissions » l'importance particulière, à moyen terme, des biocarburants avancés et des carburants liquides et gazeux renouvelables d'origine non biologique pour le secteur de l'aviation.

3. L'énergie éolienne

a) Une énergie de moins en moins dans le vent

L'énergie éolienne est produite à partir de la force du vent , grâce à une installation appelée éolienne qui transforme l'énergie mécanique du vent en énergie électrique . Reliée à un générateur, elle est constituée d'un mât sur lequel est fixée une hélice que fait tourner le vent. Il existe deux catégories d'installations : les éoliennes terrestres et marines, dites éolien en mer ou offshore .

On distingue trois grandes catégories d'éoliennes : les grandes éoliennes (mât de l'ordre de 90 m pour des pales de 50 m pour les éoliennes installées actuellement), les petites éoliennes (mât de 10 à 35 m) et les éoliennes de puissance intermédiaire (mât d'environ 50 m) assez peu répandues.

En raison du besoin d'espace pour l'implantation de parcs éoliens, le secteur agricole supporte la majeure partie des parcs éoliens terrestres : 83,2 %.

Pour cette même raison, toutes les filières agricoles ne sont pas en situation d'être impliquées dans l'installation d'éoliennes. Les parcs se situent ainsi à 53 % sur des terrains d'exploitations de grandes cultures , à 16 % de polycultures-élevages et 21 % d'élevages bovins.

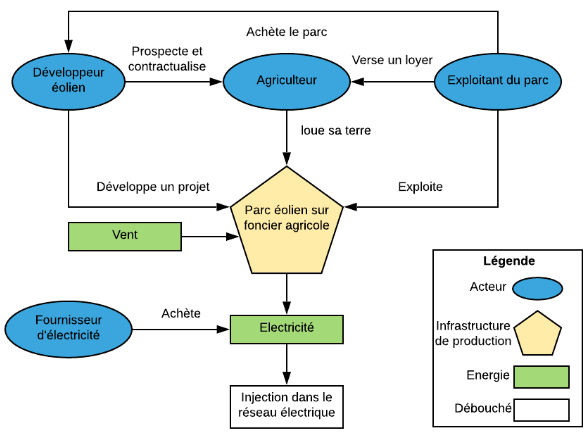

Le modèle de l'énergie éolienne dans l'agriculture

Source : OPECST.

b) Le petit éolien

Dans le secteur agricole, il existe aussi de petites installations éoliennes pour lesquelles on parle de « petit éolien », avec des mâts de 10 à 35 m. Dans une logique d'autoconsommation et de circuits courts, elles sont intéressantes, bien que leur rendement modéré les rende parfois coûteuses .

c) Les problèmes d'acceptabilité sociale

Outre leur forte intermittence , la fabrication des composants et leur transport (ce sont surtout des matériels importés), les difficultés à recycler certaines des matières utilisée s, le fait qu'une éolienne tourne en moyenne 2 000 heures par an et soit un tiers du temps en maintenance , ces installations impliquent des pollutions sonores , visuelles et ont un impact à l'ampleur discuté sur la faune .

Dans le sondage de l'Ademe « Les Français et l'environnement » de novembre 2018, seuls 36 % des Français plaident pour le développement de l'énergie éolienne et 43 % des Français accepteraient qu'un parc éolien soit installé à moins d'un kilomètre de leur domicile. Parmi ces personnes, 75 % expliquent leur refus par les nuisances sonores. D'après un sondage Harris Interactive précité, 73 % de l'ensemble des Français ont néanmoins une bonne ou très bonne image de l'énergie éolienne, notamment chez les 18-49 ans et 80 % des riverains ont une bonne ou très bonne image de l'énergie éolienne. C'est en Occitanie (86 %), en Normandie (89 %), en Bretagne (82 %) et en Pays de la Loire (84 %) que les riverains ont davantage une bonne image de l'énergie éolienne.

De manière générale, les sondages montrent tous que les riverains d'éoliennes attribuent plus que l'ensemble des Français la plupart des qualificatifs positifs attribués aux éoliennes . 68 % des Français estiment que l'installation d'un parc à proximité de leur territoire serait une bonne chose, 85 % des riverains qui étaient favorables au moment de l'installation d'un parc éolien considèrent toujours que cela est une bonne chose après la mise en service et 48 % des riverains qui étaient opposés au moment de l'installation considèrent toujours que cela est une mauvaise chose.

Il existe donc un écart manifeste entre la bonne image de l'éolien chez les riverains et le fait que 70 % des projets d'installation d'éoliennes donnent lieu à des recours , ce qui peut paraître contradictoire.

Les professionnels du secteur éolien font valoir que ce taux serait sans rapport direct avec la réalité du terrain en raison d'une opposition organisée de certaines associations derrière les contestations individuelles . Ces associations expliqueraient comment déposer des recours de façon systématique, en détaillant la procédure à suivre et en fournissant des argumentaires. Quoiqu'il en soit, il faut retenir que 95 % de ces recours échouent .

Les effets de la présence de parcs éoliens sur la faune sont traités dans le chapitre IV du présent rapport.

4. Le photovoltaïque et le solaire thermique

L' énergie solaire est une énergie provenant du soleil , fonction de l'ensoleillement qui est lui-même variable d'une région à l'autre et selon la saison.

L'ensoleillement, à l'origine de la vie terrestre, peut être transformé en énergie calorique (solaire thermique ou énergie calorifique car la chaleur est récupérée par un absorbeur qui chauffe un caloporteur) ou bien en énergie électrique, le caloporteur chaud étant envoyé dans un système de conversion thermodynamique générant de l'électricité (ou énergie solaire thermodynamique).

La technologie solaire thermodynamique nécessite un rayonnement direct important , et son usage est donc limité au sud de la France.

L'énergie solaire photovoltaïque transforme spécifiquement le rayonnement solaire en électricité grâce à des cellules photovoltaïques. Fonctionnant avec des rayonnements diffus, elle peut être implantée sur tout le territoire métropolitain .

Le solaire thermique

Le solaire thermique, qui représente 3 % de la production d'EnR du secteur agricole, repose sur des capteurs qui permettent de récupérer la chaleur solaire pour la transférer à un fluide caloporteur qui, au travers d'un échangeur, va chauffer de l'eau ou un autre fluide. Il existe également des capteurs à air permettant un chauffage direct. Les capteurs peuvent être à concentration via différents procédés pour atteindre des températures de 150 à 200°C pour des capteurs plans à tubes sous vide avec réflecteurs, et 200 à 400°C pour les capteurs avec collecteurs. Il existe enfin des capteurs hybrides photovoltaïques thermiques.

Un système de stockage est le plus souvent associé aux installations de solaire thermique, ainsi qu'un système de production d'appoint, pour permettre une fourniture à la demande. Le cas le plus connu est celui des chauffe-eau solaires, mais il existe également des applications industrielles, et des usages de chauffage urbain, auquel cas le réseau constitue une forme de stockage comme pour le photovoltaïque. Il peut toutefois être nécessaire d'ajouter des systèmes de stockage thermique spécifiques, y compris en zone urbaine, pour compenser l'intermittence de la source de production solaire. Les panneaux solaires thermiques sont majoritairement utilisés par les agriculteurs pour produire de l'eau chaude afin de laver les bâtiments et le matériel dans des ateliers de transformation présents sur les exploitations, et produire de l'air chaud afin de chauffer des bâtiments ou sécher des cultures.

Le solaire thermique a connu une pénétration très lente en raison de son coût élevé par rapport aux énergies fossiles (comme le gaz) mais aussi à la biomasse et à la cogénération notamment des groupes électrogènes des installations de méthanisation. Il n'implique aucune emprise au sol si les panneaux sont installés en toiture, ce qui est très souvent le cas. Il permettra une maîtrise des charges énergétiques (en lien avec le renchérissement des énergies fossiles) et participera de plus en plus à renforcer l'autonomie énergétique des exploitations en demandant peu d'entretien et de maintenance.

Il existe des industriels français ou installés en France sur toute la filière : Viessmann, Groupe Vaillant, Giordano et BDR Therma pour les capteurs solaires ; Dualsun, Systovi et GSE pour les capteurs solaires hybrides photovoltaïques et thermiques ; Newheat et Sunti pour l'installation et l'exploitation... L'unité de fabrication de Viessman pour l'Europe est en Moselle et développe actuellement un grand capteur pour les applications industrielles et réseaux de chaleur. Bien que la plupart des composants viennent de France ou d'Europe, les tubes sous-vides viennent pour la plupart de Chine. De nouvelles technologies émergent visant à améliorer et optimiser les rendements selon les conditions d'irradiation et les gammes de température à produire.

Source : OPECST d'après des informations du CEA.

a) Histoire de la technologie photovoltaïque

Découvert en 1839 par le physicien français Edmond Becquerel, le photovoltaïque est lié à l' effet photoélectrique par lequel des particules de lumière (photons) pénètrent dans une matrice semi-conductrice, sont absorbées par un matériau (par exemple un semi-conducteur), et extraient des électrons. Après avoir été collectés dans la jonction, ces photons se déplacent et créent un courant électrique continu 79 ( * ) .

Un panneau photovoltaïque (PV) repose sur un module composé de cellules photovoltaïques qui transforment l'énergie solaire en courant électrique continue. Ces cellules photovoltaïques sont des composants électroniques composés de matériaux semi-conducteurs tels que du silicium qui, lorsqu'il reçoit les photons de la lumière du soleil, transmet son énergie aux électrons des semi-conducteurs qui génèrent alors une tension électrique. Enfin, pour pouvoir être transformé en courant alternatif il est nécessaire d'utiliser un onduleur, qui transforme le courant continu en courant alternatif , afin de pouvoir alimenter le réseau public de distribution d'électricité ou d'être auto-consommé. Au total, il faut retenir que les cellules photovoltaïques utilisent l'effet photoélectrique pour générer directement de l'énergie à partir de la lumière du soleil. Leur rendement dépend très largement du semi-conducteur utilisé, il est en général situé entre 10 et 20 %.

Les technologies photovoltaïques peuvent être distinguées en trois générations : le silicium mono-cristallin ou poly-cristallin, qui est la filière la plus répandue, les technologies de couches minces, et les nouvelles générations telles que les cellules polymères photovoltaïques ou à base de nanoparticules.

C'est en 1953 que le physicien Gerald Pearson et le chimiste Calvin Fuller sont parvenus à réaliser la première cellule photovoltaïque à base de silicium, capable de transformer les rayons du soleil en électricité 80 ( * ) . L'amélioration du coeur de cette technologie revient à optimiser le rendement et l'efficacité de cette cellule photovoltaïque. Les panneaux photovoltaïques ou PV voient leur première apparition en 1958, dans le domaine de l'industrie spatiale, avec le lancement dans l'espace d'un satellite équipé d'une batterie électrochimique, et de panneaux solaires.

La baisse des coûts des PV et du silicium est alors devenue un enjeu majeur afin de développer cette technologie sur terre, de manière à que le solaire devienne plus compétitif que les combustibles fossiles.

b) L'amélioration progressive des panneaux photovoltaïques

L'essentiel du marché est couvert par deux grandes technologies , le silicium cristallin qui représente 95 % du marché et les couches minces à base de tellurure de cadmium (CdTe ou CIGS en couche mince le plus souvent) pour 4 % du marché.

Ces technologies ont bénéficié d' améliorations continues et permettent d'atteindre en moyenne des rendements de conversion de l'ordre de 15 à 20 % pour les modules commerciaux en silicium cristallin et 14 à 18 % pour les modules commerciaux en CdTe. Cette amélioration continue des performances - y compris pour les onduleurs - s'accompagne de gains substantiels en fiabilité avec des modules garantis 25 ans (voire 30 ans pour certains fabricants) et surtout une baisse des coûts qui ne cesse de s'accélérer avec un marché qui connait une croissance très rapide. La recherche et l'innovation ont permis de baisser le coût des modules solaires de 20 $ par watt-pic en 1973 à 1,5 $ par watt-pic en 2009 81 ( * ) , pour tomber à moins de 1 $ le watt-pic aujourd'hui. Ces modules sont majoritairement produits à base de silicium monocristallin dont le rendement et le coût sont plus élevés, et polycristallin dont le rendement et le coût sont plus faibles. Enfin, des progrès sont également visibles pour les cellules solaires à couche mince, dont le coût est de 0,76 $ par watt et dont le rendement atteint environ 20 %.

Toutefois, selon le Commissariat à l'énergie atomique et aux énergies alternatives (CEA), et notamment son Laboratoire d'innovation pour les technologies des énergies nouvelles et les nanomatériaux (LITEN), ces technologies à base de silicium sont amenées à devenir obsolètes, et à être remplacées par de nouvelles technologies au croisement du solaire et de la micro-électronique, l'hétérojonction . Cette structutre de cellules est particulièrement adaptée à une utilisation bifaciale : les photons sont collectés sur les deux faces de la cellule, la face arrière recevant les photons réfléchis sur le sol ou une surface située derrière la cellule, augmentant ainsi le rendement du panneau, avec la mise en contact de matériaux différents, tels que du silicium monocristallin et du silicium amorphe, contrairement à l'homojonction qui repose sur un seul matériau. Une première usine de panneaux solaires se concentrant sur la production de ces modules avec des cellules solaires bifaciales en technologie à hétérojonction a ouvert récemment en Italie, à Catane.

Cette technologie offre plusieurs avantages concernant l'industrialisation du photovoltaïque : elle est bifaciale , ce qui permet la captation de 30 % de lumière en plus, possède des rendements de conversion pouvant atteindre 26 % (au lieu de 20 %), une architecture simple du composant, un impact économique et environnemental amoindri, un nombre réduit d'étapes nécessaires à sa fabrication et son intégration, utilisant des procédés propices à des cadences élevées et de l'automatisation, et un levelized cost of energy (LCOE) intéressant. Cette technologie pemet de fabriquer des cellules de faibles épaisseurs, qui pourront être intégrées dans des modules flexibles pouvant épouser différents types de formes géométriques.

Enfin, selon le CEA-LITEN, l'amélioration des technologies autour du photovoltaïque, par l'augmentation de rendement résultant, va permettre de limiter la compétition entre le solaire et le foncier agricole . Une fois le coeur de ces technologies sécurisé, il est possible selon ce laboratoire « de s'intéresser à leur intégration, leur encapsulation et leur asservissement intelligent dans le monde rural ».

Il faut souligner que la production de cellules et modules photovoltaïques a quasiment disparu de France et même d'Europe . Le marché du solaire est devenu un marché mondial non seulement au niveau des cellules et modules mais également pour tous les composants, onduleurs et trackers ; seuls les châssis métalliques fixes sont le plus souvent approvisionnés localement. En France il reste toutefois quelques industriels fabricants de modules disposant de capacités de production annuelle de l'ordre de 20 à 200 MW. Parmi eux, Reden Solar qui présente la particularité d'être producteur de modules PV mais aussi installateur, et qui est très présent dans le secteur agricole. Les trackers à un axe connaissent un fort développement en général et sont en particulier un élément clef pour l'agrivoltaïque dynamique. Exosun, récemment acquis par Arcelor Mittal, est un acteur français important du secteur.

c) L'énergie photovoltaïque en agriculture et l'agrivoltai·sme

L'essor du photovoltaïque dans le monde agricole (13 % de la production totale d'électricité PV) est récent tout comme l'est l'essor du photovoltaïque en général.

Différents types d'installations PV existent pour le secteur agricole, et sont, des plus au moins répandues :

- le PV posé sur ou intégré aux toitures des bâtiments agricoles (hangars par exemple), souvent des moyennes et grandes toitures allant de 3 kWc (~30 m²) à 100 kWc (~800 m²) ;

- les centrales au sol, qui sauf exceptions ne peuvent pas être installées sur des surfaces agricoles en production. Dans quelques cas, des centrales PV et une production agricole coexistent sur le même terrain ;

- les serres à parois fermées ;

- les serres à parois ouvertes ou avec filet ou film plastique.

Le photovoltaïque a connu un certain décollage à partir des années 2007-2008 bien qu'il bénéficie de tarifs de rachat depuis 2002. La structure du parc photovoltaïque français est marquée par la prédominance des installations de petites tailles (moins de 100 kW, souvent liées au résidentiel et aux moyennes toitures) mais de plus grandes installations en toitures ou au sol connaissent une croissance ininterrompue depuis 2010.

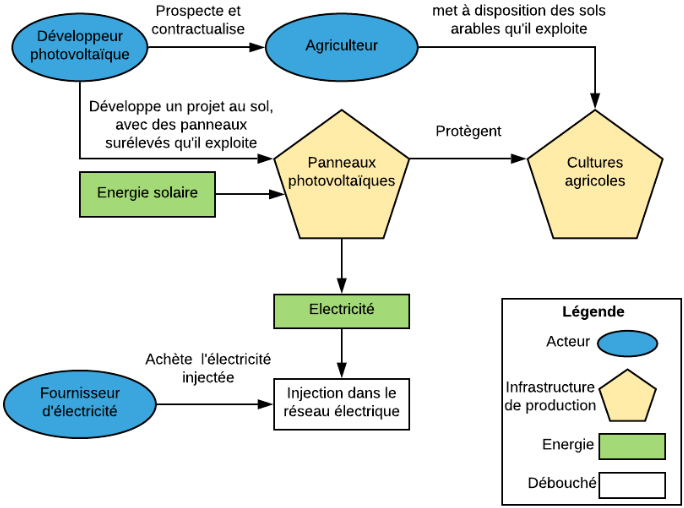

L'utilisation de panneaux photovoltaïques dans le secteur agricole

Source : OPECST.

Dans le secteur agricole plusieurs types d'installations photovoltaïques sont présentes , avec un couplage plus ou moins important avec la production agricole, une occupation inégale des terres et des risques variables de conflits d'usage . Les différents types d'installation recensées par le syndicat des énergies renouvelables (SER) sont illustrés ci-après.

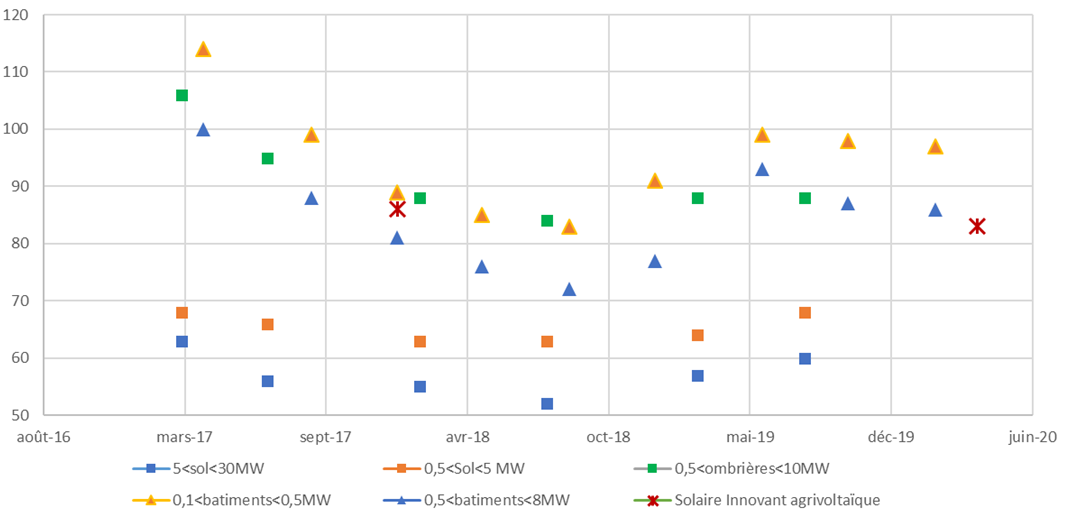

Ces différents types d'installation se retrouvent dans les familles des appels d'offre de la CRE : « Installations au sol », « Installations sur bâtiments » et « PV innovant » mais qui sont malheureusement englobées parmi des installations non-agricoles. En 2015, l'Ademe estimait que 13 % de la production photovoltaïque était issue du monde agricole , essentiellement provenant d'installations sur hangars. Depuis les serres solaires et l'agrivoltaïque dynamique connaissent un certain essor et démontrent peu à peu les synergies possibles entre production agricole et production photovoltaïque (PV). Deux appels d'offres PV innovants (en janvier 2018 et avril 2020) ont visé spécifiquement l'agrivoltaïque dynamique. Pour mémoire, en France, le prix moyen de l'électricité PV varie de 57 euros/MWh pour les plus grandes centrales au sol à 88 euros/MWh pour les ombrières solaires.

L'installation de panneaux photovoltaïques sur les toitures des bâtiments d'élevage impose des contraintes spécifiques afin de garantir des bonnes conditions zootechniques dans les bâtiments (notamment en termes de ventilation). Les agriculteurs se retrouvent en concurrence lors de la réponse aux appels d'offres avec des « bâtiments » qui peuvent être de simples hangars et n'ont pas à supporter ces surcoûts spécifiques.

De même, l'installation de panneaux photovoltaïques sur les toitures de serres impose des contraintes phytotechniques, afin de permettre la croissance des plantes sous la serre. L'opacité des panneaux est une contrainte forte, et les investissements dans des panneaux semi-transparents et/ou pilotables induisent des surcoûts spécifiques.

Prix de l'électricité photovoltaïque dans les appels d'offres de la CRE

Source : CRE.

Lorsque l'agriculteur produit directement des EnR avec revente d'énergie PV , il perçoit les revenus tirés de la production d'énergie . Cette situation est profitable à l'agriculteur, la production d'énergie renouvelable étant soutenue dans des conditions permettant sa rentabilité. De même, lorsque l'agriculteur produit des EnR en autoconsommation , il peut réduire sa facture énergétique en conséquence. Cette situation est profitable à l'agriculteur lorsqu'il existe un dispositif de soutien à l'autoconsommation.

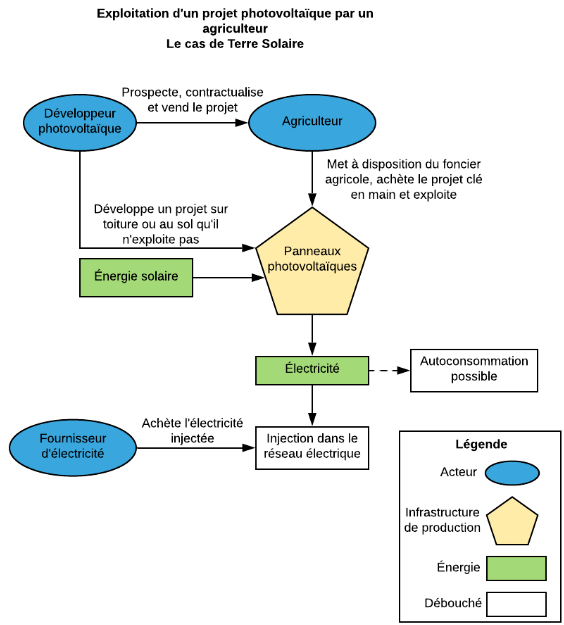

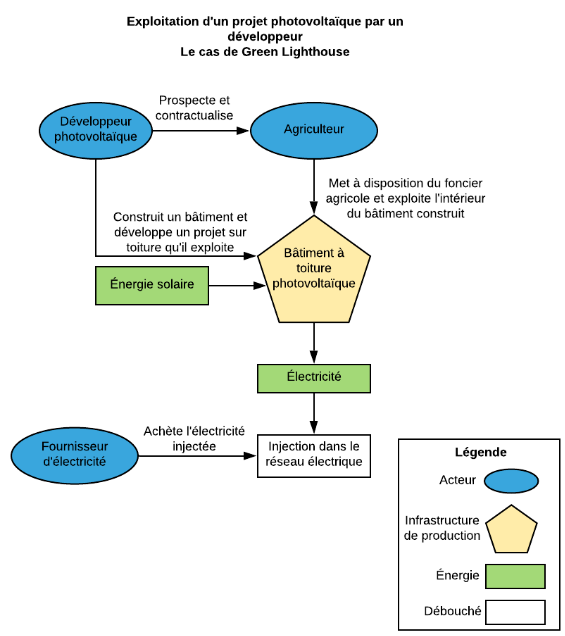

Lorsque l'agriculteur n'est pas lui-même le producteur d'énergie , ou n'est pas au capital de l'installation de production d'énergie (exemples : bail emphytéotique pour l'implantation de bâtiments avec toiture solaire photovoltaïque ou simple apport d'intrants pour un méthaniseur extérieur à l'exploitation), il ne touche aucun revenu direct de la vente d'énergie . Sa rémunération dépend donc des contrats (de droit privé) passés avec l'énergéticien et/ou le développeur et/ou le propriétaire de l'installation.

Les schémas suivants présentent les deux cas de figure : production PV par un agriculteur et production PV par un développeur.

Source : OPECST.

Source : OPECST.

d) Les problèmes d'acceptabilité sociale

Le sondage de l'Ademe « Les Français et l'environnement » précité, montre que 60 % des Français plaident pour le développement de l'énergie solaire et que 90 % des Français accepteraient qu'une centrale photovoltaïque soit installée à moins d'un kilomètre de leur domicile. L'énergie photovoltaïque est donc particulièrement bien acceptée .

5. Les autres sources d'énergie dans le secteur agricole

a) L'énergie hydraulique et l'hydroélectricité

L'énergie hydraulique est l'énergie fournie par le mouvement de l'eau , sous toutes ses formes : cours d'eau, chutes d'eau, marées... Ce n'est qu'au 19 e siècle que l'énergie mécanique rotative des roues à eau ou des turbines est transformée en énergie électrique avec l'hydroélectricité .

Deuxième source de production d'électricité en France, après l'énergie nucléaire, l'hydroélectricité est donc la première source d'énergie renouvelable. La construction de nouvelles installations hydroélectriques d'envergure est délicate car de nombreux sites pertinents ont été pourvus en barrages, en raison également de contraintes géographiques et parce que des cours d'eau sont protégés par des obligations réglementaires.

Dans le secteur agricole, il s'agit essentiellement de petites installations hydroélectriques établies sur les cours d'eau qui traversent les terres d'une exploitation, on parle alors de « petite hydroélectricité ».

b) La géothermie

La géothermie est une énergie emmagasinée sous forme de chaleur sous la surface de la terre solide . Il existe différents types de géothermie avec deux grands domaines : la production de chaleur et/ou la production de froid, et la production d'électricité. On distingue - pour un usage exclusivement thermique - la géothermie très basse énergie de la géothermie basse énergie 82 ( * ) . Pour la production d'électricité, trois techniques cohabitent : la géothermie haute énergie , la géothermie moyenne énergie et la géothermie profonde 83 ( * ) .

Les pompes à chaleur (PAC) permettent pour 1 kWh d'énergie consommée d'en restituer de 2 à 4,5 sous forme de chaleur selon la source utilisée (air, sol superficiel, roche profonde) et la performance de la pompe à chaleur.

Les récupérateurs de chaleur (RC), qui ne sont pas à proprement parler de la géothermie mais un procédé améliorant l'efficacité énergétique, permettent de récupérer la chaleur générée par un process (comme le refroidissement du lait) pour la transférer à un autre (par exemple de l'eau) par l'intermédiaire d'un processus passif (simple contact entre produit émetteur et produit récepteur). La géothermie utilisée en agriculture repose sur les principes des pompes à chaleur et des récupérateurs de chaleur .

c) Les questions d'acceptabilité sociale

L'impact environnemental est discuté comme il sera vu plus loin et l'acceptabilité sociale de la géothermie reste donc incertaine dans l'avenir.

* 71 Les engrais NPK représentent une formule de fertilisant qui correspond à l'abréviation des éléments chimiques qui les composent, à savoir N pour azote, P pour phosphore et K pour potassium.

* 72 Cf. l'étude Ademe et GRDF sur le marché de la méthanisation et de valorisation du biogaz, 2010 et l'étude de Solagro sur la méthanisation rurale.

* 73 Cf. https://www.inrae.fr/sites/default/files/pdf/rapport-sur-le-verdissement-du-gaz-prospective-cre-1.pdf

* 74 Cf . https://www.statistiques.developpement-durable.gouv.fr/publicationweb/274

* 75 Il s'agit de végétaux très productifs, dits à croissance rapide, pouvant pousser dans des zones peu fertiles. C'est le cas par exemple du jatropha (Jatropha curcas) et du miscanthus géant (Miscanthus x giganteus).

* 76 Elle peut cependant conduire à utiliser des surfaces agricoles ou forestières dont certaines auraient éventuellement pu être utilisées pour la production alimentaire.

* 77 Cf. https://www.academie-technologies.fr/blog/categories/publications-de-l-academie/posts/quel-avenir-pour-les-biocarburants-aeronautiques

* 78 Directive (UE) 2018/2001 du 11 décembre 2018 relative à la promotion de l'utilisation de l'énergie produite à partir de sources renouvelables.

* 79 Cf. CEA, Le solaire à hétérojonction, février 2019, disponible au lien suivant :

http://www.cea.fr/multimedia/Documents/infographies/solaire-heterojonction.pdf

* 80 John Perlin, From space to earth: the story of solar electricity , Harvard University Press Edition, 1999.

* 81 T.M. Razykov, « Solar photovoltaic electricity: Current status and future prospects », Solar Energy,ý 2011, p. 1580-1608.

* 82 Dans la géothermie très basse énergie (température de la ressource inférieure à 30°C), la chaleur du sol est récupérée en surface ou à des profondeurs faibles (géothermie superficielle ou intermédiaire) avant d'être restituée par une pompe à chaleur (PAC), pour le chauffage ou l'eau chaude sanitaire. Alors que la géothermie basse énergie (température de la ressource comprise entre 30 et 90°C) utilise des ressources plus profondes (jusqu'à environ 2 000 m). Au-delà, dans les zones favorables, on peut avoir de la géothermie moyenne énergie (supérieure à 90°C). En fonction de la température de la ressource et du niveau de température des besoins thermiques, la chaleur peut être prélevée directement ou doit être relevée au moyen de pompes à chaleur.

* 83 La géothermie haute énergie (température de la ressource supérieure à 150°C) est réalisée dans des environnements géologiquement actifs comme les limites de plaques lithosphériques où siègent des volcans, comme celui de Bouillante en Guadeloupe. La géothermie moyenne énergie se situe elle entre 90 et 150°C de température de la ressource. Enfin, la géothermie profonde (plus de 3 000 m), dans des zones cristallines fracturées (avec un site expérimental en France, Soultz-sous-Forêts, en Alsace). L'eau à température très élevée (milieu volcanique, à une profondeur inférieure à 1 km) est récupérée sous forme de vapeur, qui permet d'actionner les turbines afin de produire de l'électricité.