D. COMMUNE NOUVELLE ET INTERCOMMUNALITÉ

L'essor des communes nouvelles a des conséquences importantes pour l'intercommunalité, dont il conduit à repenser le rôle et le fonctionnement. Votre rapporteur y reviendra amplement dans la troisième partie de ce rapport.

Mais l'apparition d'une commune nouvelle soulève des questions plus immédiates. À quel EPCI à fiscalité propre doit-elle se rattacher ? Comment sera-t-elle représentée au conseil communautaire ? Enfin, quel sort faut-il réserver à une commune nouvelle issue de la fusion de toutes les communes d'un EPCI à fiscalité propre ?

1. Le choix de la communauté de rattachement

Dans le cas où une commune nouvelle est issue de la fusion de communes appartenant à plusieurs EPCI à fiscalité propre, la question se pose de savoir auquel elle doit être rattachée.

Dans le cas où l'un de ces établissements est une communauté urbaine ou une métropole, le législateur a imposé que la commune nouvelle y soit rattachée, exprimant ainsi sa préférence pour les formes les plus intégrées d'intercommunalité. Cette règle a de quoi surprendre, quand on sait que certaines métropoles étendent désormais leur territoire jusqu'en pleine campagne. Y aurait-il grand inconvénient à ce qu'une commune périphérique en soit détachée à la suite de sa fusion avec d'autres communes, pour être rattachée à une communauté de communes ou d'agglomération avoisinante ?

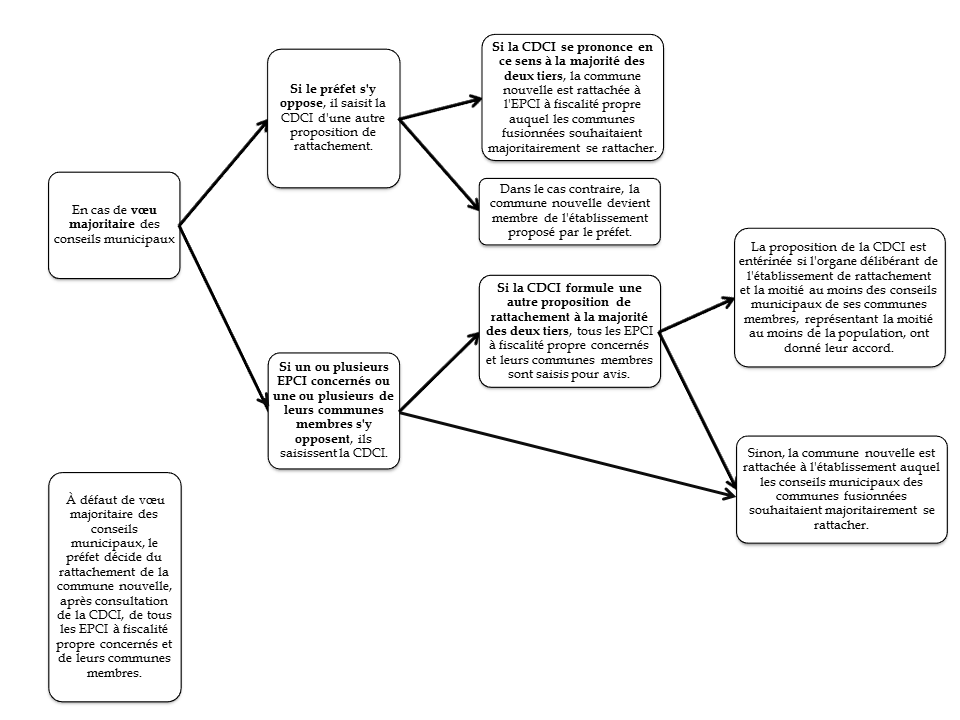

Dans les autres cas, au lieu de s'en remettre à la décision majoritaire, voire unanime des conseils municipaux concernés, la loi autorise le préfet de département à passer outre , sauf opposition de la commission départementale de la coopération intercommunale (CDCI) se prononçant à la majorité des deux tiers. À la suite de la décision du Conseil constitutionnel du 21 octobre 2016 Communauté de communes des sources du lac d'Annecy et autre , la procédure a dû être revue afin que tous les conseils municipaux et les organes délibérants des EPCI à fiscalité propre concernés soient saisis pour avis sur les différents projets de rattachement. Mais ces consultations obligatoires mises à part, les conditions de mise en oeuvre du pouvoir de décision du préfet sont restées inchangées.

|

La procédure de rattachement à un EPCI

à fiscalité propre d'une commune nouvelle

Lorsqu'une commune nouvelle doit être créée par la fusion de communes contiguës membres d'EPCI à fiscalité propre distincts, les conseils municipaux de ces communes doivent délibérer pour exprimer un souhait de rattachement à l'un de ces établissements. La décision est alors prise dans les conditions décrites par le schéma suivant. |

Source : commission des lois du Sénat

|

Dans le cas d'espèce qui a donné lieu à la décision précitée du Conseil constitutionnel, les conseils municipaux des communes de Talloires et Montmin, en Haute-Savoie, qui allaient fusionner, avaient tous deux émis le voeu que la commune nouvelle soit rattachée à la communauté de communes des sources du lac d'Annecy, plutôt qu'à la communauté d'agglomération du Grand Annecy comme le voulait le préfet. La CDCI leur avait donné raison, mais à la majorité simple seulement ; le préfet est passé outre. La censure de la procédure alors en vigueur et sa refonte par la loi du 28 février 2017 76 ( * ) n'ont rien changé à l'issue de l'affaire.

Aux yeux de votre rapporteur, cette procédure porte une atteinte excessive à la libre administration des communes. Il n'est pas anormal que le représentant de l'État ait un droit de regard sur le choix de rattachement des communes, qui a une incidence sur la géographie administrative du département ; mais il ne devrait pouvoir imposer sa volonté qu'avec l'accord d'une majorité d'élus au sein de la CDCI.

|

Proposition n° 19 : Pour le rattachement de la commune nouvelle à un EPCI à fiscalité propre, n'autoriser le préfet à passer outre la volonté des communes fusionnées qu'avec l'accord de la majorité des membres de la CDCI. |

2. La représentation de la commune nouvelle au conseil communautaire

En raison des mécanismes qui permettent de s'écarter de la stricte représentation proportionnelle à la population dans la répartition des sièges au sein des organes délibérants des EPCI à fiscalité propre, notamment en attribuant au moins un siège à chaque commune quelle que soit sa population, une commune nouvelle peut être moins bien représentée au sein du groupement à fiscalité propre auquel elle appartient que ne l'étaient les communes fusionnées 77 ( * ) . Certes, jusqu'au prochain renouvellement général des conseils municipaux, la commune nouvelle conserve un nombre de délégués communautaire égal à la somme des sièges détenus précédemment par les communes fusionnées - sauf à ce que cette dérogation conduise à lui attribuer plus de la moitié des sièges, ou plus de sièges qu'elle ne compte de conseillers municipaux. Mais au-delà du premier renouvellement, le retour au droit commun s'impose.

Il ne serait peut-être pas illégitime, au moins pendant une mandature supplémentaire, de conserver à la commune nouvelle un nombre de sièges au moins égal à celui de ses anciennes communes.

Toutefois, cette idée ne fait pas l'unanimité parmi les élus, car elle reviendrait à ce que les communes nouvelles soient temporairement surreprésentées.

3. La « commune-communauté »

En l'état actuel du droit, une commune nouvelle regroupant toutes les communes membres d'un ou plusieurs EPCI à fiscalité propre a l'obligation d'adhérer à un autre EPCI à fiscalité propre avant le prochain renouvellement général des conseils municipaux et au plus tard deux ans après la date de sa création 78 ( * ) .

Cet état du droit n'est pas raisonnable .

Certes, le législateur a souhaité que soit achevée la couverture du territoire par des groupements intercommunaux à fiscalité propre, sauf quelques très rares exceptions 79 ( * ) . Depuis la loi « NOTRe », une commune qui devient isolée doit aussitôt être rattachée à un tel groupement, à l'initiative du préfet de département. Mais parallèlement, la population minimale des EPCI à fiscalité propre a été multipliée par trois pour atteindre 15 000 habitants, sauf là où la géographie rend ce seuil aberrant, à savoir dans les zones sous-denses ou montagneuses 80 ( * ) . Ont ainsi été constituées de vastes intercommunalités, qui ont déjà du mal à exercer convenablement leurs compétences sur un territoire aussi étendu. Pourquoi obliger ces établissements à doubler de taille, pour absorber un établissement voisin dont les communes membres auraient décidé de fusionner ?

D'ailleurs, par définition, de telles communes nouvelles ont une taille suffisante pour exercer par elles-mêmes les compétences qui, ailleurs, sont obligatoirement transférées à un EPCI à fiscalité propre . Elles les exerçaient déjà en commun, en tant que groupement de communes.

Il y a donc tout lieu de dispenser les communes nouvelles issues de la fusion de toutes les communes d'un EPCI à fiscalité propre de l'obligation de se rattacher à un autre établissement du même type, comme le prévoit la proposition de loi de notre collègue Françoise Gatel. Elles constitueraient des « communes-communautés » : des communes exerçant, outre les compétences communales, celles d'un groupement à fiscalité propre. Cela ne mettra pas fin à toute forme de coopération : ces communes seront certainement amenées à adhérer à des syndicats de communes ou à des syndicats mixtes pour exercer des compétences qui peuvent l'être efficacement à un échelon encore supérieur. D'ailleurs, le cas ne devrait pas se rencontrer très fréquemment, vu la taille qu'ont aujourd'hui acquise les EPCI à fiscalité propre.

|

Proposition n° 20 : Permettre à une commune nouvelle constituée à l'échelle d'un EPCI à fiscalité propre d'assumer elle-même les compétences normalement transférées à un tel établissement (« commune-communauté »). |

* 76 Loi n° 2017-257 du 28 février 2017 relative au statut de Paris et à l'aménagement métropolitain .

* 77 N'est ici pris en compte que le cas où les communes fusionnées étaient membres du même EPCI à fiscalité propre.

* 78 Article L. 2113-9 du code général des collectivités territoriales.

* 79 Il s'agit des îles constituées du territoire d'une seule commune : Bréhat, Ouessant, Sein et Yeu.

* 80 1° du III de l'article L. 5210-1-1 du code général des collectivités territoriales. Le seuil est alors ramené à 5 000 habitants.