EXPOSÉ GÉNÉRAL

I. 2017, UN RETOUR À L'ÉQUILIBRE POUR LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE GRÂCE AU DYNAMISME DES RECETTES

A. UN RÉSULTAT GLOBAL DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE POSITIF DE 5 MILLIARDS D'EUROS

1. Malgré un solde global qui s'améliore, les régimes d'assurance sociale présentent un besoin de financement de 7,4 milliards d'euros

En 2017, le déficit public au sens de Maastricht s'est établi à 59,5 milliards d'euros en 2017, soit 2,6 % du PIB contre 3,4 % en 2016.

Au sein de cet ensemble, le résultat des administrations de sécurité sociale (ASSO) a affiché un solde positif de + 5,1 milliards d'euros, soit + 0,2 % du produit intérieur brut (PIB), à comparer à un déficit de 2,9 milliards d'euros en 2016.

Les ASSO ont ainsi contribué à près de la moitié de la réduction du déficit public de l'année dernière. Il est à noter que, pour les ASSO comme l'ensemble des administrations publiques, le solde de 2017 exprimé en points de PIB correspond à celui de l'année 2007, avant l'éclatement de la crise financière.

Déficit des administrations publiques au sens de Maastricht

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

en milliards d'euros |

||||||||||

|

APU |

- 63,5 |

- 138,9 |

- 135,8 |

- 105,0 |

- 100,4 |

- 85,4 |

- 84,4 |

- 78,7 |

- 75,9 |

- 59,5 |

|

ASSO |

13,9 |

- 15,2 |

- 23,9 |

- 12,7 |

- 12,7 |

- 9,1 |

- 7,4 |

- 3,8 |

- 2,2 |

+ 5,1 |

|

en % du PIB |

||||||||||

|

APU |

- 3,2 |

- 7,2 |

- 6,8 |

- 5,1 |

- 4,8 |

- 4,0 |

- 3,9 |

- 3,6 |

- 3,4 |

- 2,6 |

|

ASSO |

0,7 |

- 0,8 |

- 1,2 |

- 0,6 |

- 0,6 |

- 0,4 |

- 0,4 |

- 0,2 |

- 0,1 |

+ 0,2 |

Source : Insee, comptes nationaux

Cette amélioration du solde des ASSO est en nette progression par rapport à 2016, essentiellement du fait de l'augmentation des recettes, comme cela sera détaillé ci-après.

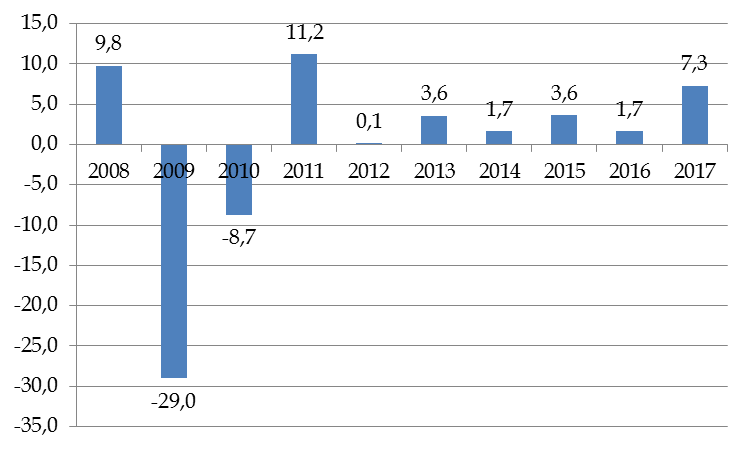

Évolution du solde des ASSO par rapport à l'année précédente

(en milliards d'euros)

Source : Commission des affaires sociales, d'après Insee

Dans le détail, comme le montre le tableau suivant, la quasi-totalité des sous-catégories d'ASSO a vu leur solde s'améliorer l'année dernière, en particulier le régime général de la sécurité sociale, pour plus de la moitié.

Toutefois, malgré ces bons résultats d'ensemble, il est à rappeler qu'au sein des administrations de sécurité sociale, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR) s'inscrivent dans une temporalité différente des assurances sociales et des autres ASSO. En effet, le résultat de la Cades correspond à la différence entre ses recettes et ses frais financiers pour l'amortissement des déficits passés. Quant au fonds de réserve des retraites, son résultat est imputable au versement de 2,1 milliards d'euros qu'il effectue chaque année au profit de la Cades.

De ce fait, pour appréhender le besoin de financement des ASSO, il est plus correct de s'intéresser au solde de ces administrations hors Cades Celui-ci, bien qu'en amélioration, était encore négatif de 7,4 milliards d'euros.

Capacité (+) ou besoin (-) de financement des administrations de sécurité sociale en comptabilité nationale

(en milliards d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

Écart

|

||

|

Assurances sociales |

Régime général + FSV |

- 14,0 |

- 11,7 |

- 11,1 |

- 9,0 |

-5,1 |

3,9 |

|

Retraites complémentaires |

- 4,7 |

- 4,7 |

- 3,8 |

- 3,5 |

-2,2 |

1,3 |

|

|

Assurance chômage |

- 3,6 |

- 4,0 |

- 4,0 |

- 4,3 |

-3,6 |

0,7 |

|

|

Autres ASSO |

2,6 |

2,2 |

3,7 |

2,7 |

3,5 |

0,8 |

|

|

Cades |

12,0 |

12,3 |

13,0 |

13,6 |

14,3 |

0,7 |

|

|

FRR |

- 1,4 |

- 1,6 |

- 1,5 |

- 1,7 |

-1,8 |

- 0,1 |

|

|

Total |

- 9,1 |

- 7,4 |

- 3,8 |

- 2,2 |

5,1 |

7,3 |

|

|

Total hors Cades et FRR |

- 19,7 |

- 18,1 |

- 15,8 |

- 14,1 |

-7,4 |

6,7 |

|

Source : Cour des comptes, d'après Insee

2. Des recettes en forte progression

a) Une progression de la masse salariale qui se retrouve dans l'augmentation des recettes

Les recettes des ASSO se sont établies à 604 milliards d'euros en 2017, soit 49 % des recettes des administrations publiques.

La masse salariale du secteur privé, qui en est le principal déterminant, s'est inscrite en nette progression, de 4 %, soit 2,3 points au-dessus de la prévision initiale et bien davantage que les années précédentes (+ 2,4 % en 2016 et + 1,5 % en 2015).

|

Les hypothèses macro-économiques associées à la loi de financement pour 2017 Le rapport économique, social et financier (RESF) à partir duquel ont été bâties les lois financières de l'automne 2016, dont la loi de financement de la sécurité sociale pour 2017, prévoyait une croissance du produit intérieur brut (PIB) de 1,5 %, une inflation de 0,8 % et une évolution de la masse salariale du secteur privé de 1,7 %. À propos de cette dernière hypothèse, le Haut conseil des finances publiques avait considéré qu'elle « pourrait être moindre ». L'année suivante, le RESF 2018 a révisé cette dernière prévision sur la masse salariale à 3,3 %. Le taux de croissance du PIB en euros constants s'est finalement établi à 2,3 % en 2017, contre 1,2 % en 2016 et 1,1 % en 2015. L'inflation constatée est de 1 %. La croissance de la masse salariale s'est établie à 4 %, ce qui constitue une nette progression par rapport aux 2,4 % de 2016. |

Les recettes des administrations de sécurité sociale ont progressé de façon parallèle, de 4 % en 2016 après 1,3 % en 2016, du fait de l'atténuation des effets du pacte de responsabilité, dont la dernière mesure de baisse de taux de cotisation était entrée en vigueur en avril 2016.

Recettes des ASSO en 2016 et 2017

(en milliards d'euros)

|

2016 |

2017 |

|

|

Recettes de production |

20,0 |

20,1 |

|

Revenus de la propriété |

4,1 |

3,7 |

|

Impôts et cotisations sociales |

536,6 |

553,1 |

|

Impôts sur la production et les importations |

57,1 |

57,9 |

|

Impôts courants sur le revenu et le patrimoine |

115,3 |

118,3 |

|

Impôts en capital à recevoir |

||

|

Transferts de recettes fiscales |

- 0,3 |

-0,3 |

|

Cotisations sociales nettes |

368,4 |

381,1 |

|

Impôts et cotisations dus non recouvrables nets |

- 4,0 |

-3,8 |

|

Autres transferts |

20,0 |

27,0 |

|

Total des recettes |

580,7 |

604,0 |

Source : Insee

b) Un financement qui reste très largement assuré par des prélèvements sur le travail

Le financement des assurances sociales reste très largement assuré par des prélèvements sur le travail : les cotisations sociales représentent 63,1 % des recettes des ASSO en 2017.

Le tableau suivant retrace les taux des cotisations salariales et patronales de droit commun sous plafond de la sécurité sociale.

Taux réglementaires de cotisations sociales, des

contributions sociales

et des taxes assises sur les salaires bruts au

1

er

janvier 2018

(cas d'un salarié non cadre d'une

entreprise de plus de 20 salariés)

|

Salariés non cadres |

Taux de cotisation

|

||

|

Salarié |

Employeur |

Total |

|

|

Cotisations de sécurité sociale |

7,30 % |

29,12 % |

36,42 % |

|

dont maladie, maternité, invalidité, décès |

13,00 % |

13,00 % |

|

|

dont vieillesse plafonnée |

6,90 % |

8,55 % |

15,45 % |

|

dont vieillesse déplafonnée |

0,40 % |

1,90 % |

2,30 % |

|

dont allocations familiales |

3,45 % |

3,45 % |

|

|

dont accidents du travail-maladies

professionnelles

|

2,22 % |

2,22 % |

|

|

Contributions de sécurité sociale |

9,53 % |

0,30 % |

9,83 % |

|

dont CSG déductible (sur 98,25 % du salaire brut) |

6,68 % |

6,68 % |

|

|

dont CSG non déductible (sur 98,25 % du salaire brut) |

2,36 % |

2,36 % |

|

|

dont CRDS (sur 98,25 % du salaire brut) |

0,49 % |

0,49 % |

|

|

dont contribution de solidarité pour l'autonomie |

0,30 % |

0,30 % |

|

|

Autres cotisations ou contributions recouvrées par les URSSAF (*) |

3,47 % |

3 ,47 % |

|

|

dont cotisation FNAL |

0,50 % |

0,50 % |

|

|

dont contribution au dialogue social |

0,02 % |

0,02 % |

|

|

dont versement transport |

Taux du VT |

Taux du VT |

|

|

Chômage |

0,95 % (**) |

4,20 % |

5,15 % |

|

dont assurance chômage (jusqu'à quatre plafonds SS) |

0,95 % |

4,05 % |

5,00 % |

|

dont fonds de garantie des salaires (jusqu'à quatre plafonds SS) |

0,15 % |

0,15 % |

|

|

Retraite complémentaire |

3,90 % |

5,85 % |

9,75 % |

|

dont ARRCO tranche 1 (jusqu'au plafond SS) |

3,10 % |

4,65 % |

7,75 % |

|

dont ARRCO tranche 2 (de un à trois plafonds SS) |

8,10 % |

12,15 % |

20,25 % |

|

dont AGFF tranche 1(jusqu'au plafond SS) |

0,80 % |

1,20 % |

2,00 % |

|

dont AGFF tranche 2 (de un à trois plafonds SS) |

0,90 % |

1,30 % |

2,20 % |

|

Contributions diverses (hors dépenses libératoires) |

2,13 % |

2,13 % |

|

|

dont taxe d'apprentissage (hors contribution supplémentaire) |

0,68 % |

0,68 % |

|

|

dont participation à la formation professionnelle |

1,00 % |

1,00 % |

|

|

dont participation à l'effort de construction |

0,45 % |

0,45 % |

|

|

Total des cotisations, contributions et taxes(***) |

21,68 % |

45,07 % |

66,75 % |

(*) Hors maladie Alsace-Moselle et chômage

(**) Jusqu'au

30 septembre 2018, 0 % ensuite

(***) En prenant en compte, pour le

le taux de versement transport, celui de Paris, soit 2,95 %

Note :

les totaux portent sur les prélèvements au niveau du plafond de

la sécurité

sociale

Source

: Direction de la

sécurité sociale

Ces taux faciaux sont affectés par trois éléments :

- Les allègements généraux de cotisations pour les salaires inférieurs à 1,6 Smic, dont le coefficient maximal est de 28,49 points ;

- La réduction de cotisation famille de 1,8 point (de 5,25 à 3,45 %) pour les salaires inférieurs à 3,5 Smic ;

- Le crédit d'impôt compétitivité emploi, équivalent à une réduction de cotisation même s'il prend la forme d'une réduction de l'impôt sur le revenu ou sur les sociétés, dont le taux était de 7 % en 2017.

Ces différents éléments modifient profondément le profil des cotisations patronales en fonction du niveau des salaires, en accroissant, après le déplafonnement des cotisations, la progressivité des prélèvements.

c) Des prélèvements obligatoires poussés par la croissance et par l'augmentation de la masse salariale

En 2017, le taux de prélèvements obligatoires des administrations publiques est reparti à la hausse pour s'établir à 45,3 % du PIB, contre 44,4 % en 2015 et en 2016.

Avec 552,1 milliards d'euros, les prélèvements obligatoires au profit des ASSO représentent 53,2 % des prélèvements obligatoires .

Leur part dans le PIB augmente de 0,1 point pour s'établir à 24,1 % du PIB soit le même niveau qu'en 2015 et 2,3 points de plus qu'en 2007.

Prélèvements obligatoires des administrations publiques

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

En milliards d'euros |

|||||||||

|

Ensemble des prélèvements obligatoires |

795,8 |

825,1 |

876,7 |

914,7 |

946,8 |

958,9 |

975,0 |

994,7 |

1 038,0 |

|

Administrations de sécurité sociale |

442,4 |

450,1 |

476,7 |

493,1 |

507,9 |

522,4 |

528,2 |

534,4 |

552,1 |

|

- Impôts (*) |

135,8 |

137,2 |

151,0 |

158,4 |

162,6 |

167,5 |

170,0 |

171,4 |

175,9 |

|

- Cotisations sociales (**) |

306,5 |

312,9 |

325,7 |

334,7 |

345,3 |

354,9 |

358,2 |

363,1 |

376,2 |

|

En % du produit intérieur brut |

|||||||||

|

Ensemble des prélèvements obligatoires |

41,0 |

41,3 |

42,6 |

43,8 |

44,8 |

44,6 |

44,4 |

44,6 |

45,3 |

|

Administrations de sécurité sociale |

22,8 |

22,5 |

23,2 |

23,6 |

24,0 |

24,3 |

24,1 |

24,0 |

24,1 |

|

- Impôts (*) |

7,0 |

6,9 |

7,3 |

7,6 |

7,7 |

7,8 |

7,7 |

7,7 |

7,7 |

|

- Cotisations sociales (**) |

15,8 |

15,7 |

15,8 |

16,0 |

16,3 |

16,5 |

16,3 |

16,3 |

16,4 |

|

Source : Insee, comptes nationaux |

|||||||||

3. Une progression des dépenses qui suit celle des prestations légales

Les dépenses des administrations de sécurité sociale s'établissent à 599 milliards d'euros en 2017, soit 45,7 % des 1 257 milliards d'euros de dépenses publiques. Leur progression a été contenue à 2,4 % par rapport à 2016.

S'agissant du régime général, les prestations légales (+ 2,4 %), qui pèsent pour 91 % des dépenses, expliquent en très grande partie cette évolution. L'inflation, demeurée relativement faible, a contribué à modérer cette hausse.

L'objectif national de dépenses d'assurance maladie (Ondam), de 2,2 % en 2017, a de nouveau été respecté.

Seule une mesure de périmètre a eu un effet notable sur l'année écoulée : le transfert de l'État à l'assurance maladie du financement des établissements et services d'aide par le travail (ESAT), pour un montant de 1,5 milliard d'euros.

4. Les régimes à gestion paritaire

a) Les régimes de retraites complémentaires : une amélioration du solde sous l'effet de la hausse des ressources

À fin 2017, les régimes complémentaires de retraites affichaient globalement un excédent de 0,3 milliard d'euros .

Comme l'illustre le tableau suivant, ce bon résultat est le fruit :

- de l'excédent de l'Établissement de retraite additionnelle de la fonction publique (ERAFP), qui poursuit sa montée en puissance depuis sa mise en place en 2005, et dont les droits servis aux bénéficiaires (268 millions d'euros) ne sont toujours pas en rapport avec les cotisations perçues (1,75 milliard d'euros) ;

- dans une moindre mesure, de l'excédent de l'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (Ircantec) ;

- et d'un déficit amoindri pour les autres régimes, en particulier des régimes Agirc et Arrco.

Résultats de l'ensemble des régimes

de retraite complémentaire en 2017

(en milliards d'euros)

|

Régimes |

Soldes |

|

AGIRC-ARRCO (y compris AGFF) |

- 2,3 |

|

Ircantec |

+ 0,7 |

|

ERAFP |

+ 2,0 |

|

Autres |

- 0,1 |

|

Total Régimes complémentaires |

+ 0,3 |

Source : ministère de l'action et des comptes publics

Pour ce qui concerne les régimes Agirc et Arrco, leur déficit technique conjugué s'est établi à 2,9 milliards d'euros, soit une amélioration de 1,3 milliard d'euros par rapport à 2016 et de 2 milliards d'euros par rapport à la trajectoire prévue par l'accord national interprofessionnel du 30 octobre 2015.

Résultat des régimes Agirc et Arrco (dont AGFF)

(en millions d'euros)

|

2016 |

2017 |

Évolution 2016/2017 |

|

|

Cotisations des entreprises |

71 136 |

73 327 |

3,1 % |

|

Cotisations des tiers (Unédic, État) |

3 737 |

3 791 |

|

|

Majorations de retard |

76 |

66 |

|

|

Total des ressources |

74 949 |

77 184 |

3,0 % |

|

Allocations |

76 692 |

77 858 |

1,5 % |

|

Dotations à la gestion administrative et au fonds social |

1 980 |

1 917 |

|

|

Divers |

472 |

317 |

|

|

Total des charges |

79 144 |

80 092 |

1,2 % |

|

Résultat technique |

- 4 195 |

- 2 908 |

|

|

Résultat financier |

1 984 |

1 419 |

|

|

Résultat exceptionnel |

77 |

920 |

|

|

Résultat global de l'exercice |

- 2 134 |

- 569 |

Source : Agirc-Arrco

Après prise en compte de résultats financiers de 1,4 milliard d'euros et d'un résultat exceptionnel de 920 millions d'euros, le déficit des régimes était de 569 millions d'euros. Les régimes de retraite complémentaire ne pouvant avoir recours à l'endettement, ces déficits sont compensés par un prélèvement sur les réserves.

L'amélioration des résultats tient avant tout à un dynamisme exceptionnel des recettes (73,3 milliards d'euros), qui progressent de nouveau de 3 % sous l'effet :

- d'une progression de la masse salariale Agirc-Arrco de 3,6 % l'année dernière ;

- de la poursuite du plan d'économies d'un montant de 300 millions d'euros pour la période 2016-2018. Ainsi, le niveau du point Agirc-Arrco n'a pas varié en 2017 et les dotations à la gestion administrative et au fonds social ont diminué, conformément aux dispositions de l'accord du 30 octobre 2015.

Au total, avec une augmentation de 1,2 %, les charges progressent nettement moins vite que les ressources.

Les réserves des régimes représentent 62,5 milliards d'euros . Ces réserves ont bénéficié de 5 milliards de recettes exceptionnelles liées au passage à la mensualisation qui a représenté un gain comptable de 9 milliards d'euros. Versant les pensions trimestriellement le premier jour du trimestre alors qu'ils ne percevaient les cotisations que le dernier jour du trimestre, les régimes étaient tenus de conserver un fonds de roulement substantiel qui a pu, avec le passage à la mensualisation, être intégré aux réserves.

Les enjeux majeurs restent la fusion des régimes, prévue pour janvier 2019 par un accord des partenaires sociaux en date du 17 novembre 2017 et dans la perspective de laquelle des sujets importants restent à négocier, comme les règles de réversion, les majorations pour enfants, le devenir de la garantie minimale de points (GMP), le sort de la cotisation AGFF, qui arrive à échéance le 31 décembre 2018 ainsi que le taux et l'assiette de la contribution exceptionnelle et temporaire (CET).

b) Le régime d'assurance-chômage : une amélioration du solde, une dette qui demeure très élevée

Le solde de l'assurance-chômage était de - 3,4 milliards d'euros au 31 décembre 2016. Ce solde est un peu meilleur que celui figurant dans la prévision de février 2017 (3,6 milliards d'euros).

Comme pour de nombreux régimes, le dynamisme des ressources, poussé par la hausse de la masse salariale du secteur privé, a été un facteur important d'amélioration des comptes.

Situation financière de l'assurance-chômage au 31 décembre 2017

(en millions d'euros)

|

Recettes |

36 364 |

|

Dépenses |

39 874 |

|

Allocations brutes (ARE, AREF, ASP) |

33 194 |

|

Aides (dont ARCE) |

688 |

|

Prélèvements sociaux |

- 2 009 |

|

Reversements et compléments |

4 176 |

|

Financement Pôle Emploi |

3 421 |

|

Frais financiers |

405 |

|

Solde après éléments exceptionnels |

- 3 444 |

|

Endettement net bancaire |

- 33 549 |

Source : Unédic

Conséquence logique de ce nouveau déficit, la dette de l'Unédic s'est de nouveau accrue en 2017, passant à 33,5 milliards d'euros. Les charges financières de l'exercice ont représenté 370 millions d'euros.

Selon le rapport sur les perspectives financières de l'assurance-chômage 2018-2021, cette dette connaîtrait un pic aux alentours de 35 milliards d'euros en 2019 avant d'entamer sa décrue à compter de 2020, sous l'effet de la baisse du nombre de demandeurs d'emploi indemnisés et des mesures prises dans le cadre de la convention d'assurance chômage d'avril 2017. Plus que pour tout autre régime, la réalisation de ce plan est étroitement liée à la conjoncture économique de moyen terme, les recettes comme les dépenses de l'assurance chômage y étant particulièrement sensibles.

Votre rapporteur général y reviendra plus en détail infra .

5. Le Fonds de réserve des retraites (FRR)

Depuis la réforme des retraites de 2010, le FRR ne perçoit plus de recettes et en application de la loi de financement pour 2011, il verse chaque année, jusqu'en 2024, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale.

En 2017, le produit net des placements du FRR, 2,4 milliard d'euros, ce qui représente une performance de 7,2 %, a plus que compensé le versement à la Cades.

Au 31 décembre 2017, l'actif net du fonds de réserve des retraites s'établissait à 36,4 milliards d'euros, soit une hausse nette d'environ 0,4 milliard d'euros par rapport au 31 décembre 2016.

Au 1 er janvier 2011, l'actif net du FRR s'établissait à 37 milliards d'euros. Grâce aux produits financiers, le versement de 15 milliards d'euros cumulés à la Cades n'a donc entamé cet actif que d'environ 600 millions d'euros.

Le FRR indique que son surplus après paiement du passif représente 14,27 milliards d'euros au 31 décembre 2016.

Toutefois, comme le souligne le Conseil d'orientation des retraites, le rôle du FRR gagnerait à être clarifié, le montant de ses actifs ne lui permettant pas d'accomplir, le moment venu, sa mission première, à savoir permettre au système de retraite de supporter le choc démographique qu'il va subir ces prochaines décennies.

6. Un poids de la dette sociale qui décroît légèrement en 2017

La dette publique brute, au sens de Maastricht, s'élève à 2 218,4 milliards d'euros fin 2017, soit 96,8 % du PIB, en augmentation de 0,2 point.

La contribution à la dette publique des administrations de sécurité sociale s'établit à 226,1 milliards d'euros , soit 9,9 % du PIB, en diminution de 0,2 point.

Dette des administrations publiques au sens de Maastricht

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

en milliards d'euros |

|||||||||

|

ASSO |

151,6 |

175,2 |

204,7 |

211,0 |

211,7 |

216,7 |

220,3 |

224,9 |

226,1 |

|

APU |

1 530,7 |

1 631,7 |

1 753,7 |

1 868,3 |

1 952,7 |

2 037,8 |

2 101,3 |

2 152,5 |

2 218,4 |

|

en % du PIB |

|||||||||

|

ASSO |

7,8 |

8,8 |

9,9 |

10,1 |

10,0 |

10,1 |

10,0 |

10,1 |

9,9 |

|

APU |

78,9 |

81,6 |

85,2 |

89,5 |

92,3 |

94,9 |

95,6 |

96,6 |

96,8 |

Source : Insee, comptes nationaux

À la différence de la dette de l'État, la dette sociale est composite. Sa ventilation n'étant pas publiée par l'Insee, votre rapporteur général ne peut qu'en proposer une répartition indicative à partir de sources différentes et qui ne tient pas compte des nécessaires retraitements qui permettraient leur agrégation.

Ces précautions énoncées, la dette sociale comprend notamment :

- la dette restant à amortir au sein de la Cades : 120,8 milliards d'euros ;

- la dette portée par l'Agence centrale des organismes de sécurité sociale (Acoss), estimée à environ 23 milliards d'euros ;

- la dette hospitalière, de l'ordre de 30 milliards d'euros ;

- la dette du régime d'assurance chômage, d'environ 33,5 milliards d'euros ;

- la dette logée dans les autres régimes, non connue dans le détail.

Votre rapporteur général juge indispensable que le Parlement ne doive plus se contenter de ces approximations et que les documents annexés au PLFSS présentent une répartition à jour et détaillée des différentes composantes de la dette sociale.