EXAMEN DE L'ARTICLE

ARTICLE

UNIQUE

Extension du régime d'interdiction du paiement en

espèces

de certaines créances

Le présent article a pour objet d'étendre le régime d'interdiction du paiement en espèces de certaines opérations. Il prévoit notamment de supprimer les dérogations existant actuellement au bénéfice des opérations non-professionnelles entre particuliers et au bénéfice des personnes « non-bancarisées », c'est-à-dire n'ayant pas de compte bancaire et ne pouvant s'obliger par chèque ou par un autre moyen de paiement.

Le rapporteur partage l'objectif de la proposition de loi qui est de renforcer l'efficacité de la lutte contre la criminalité financière, et en particulier faire obstacle au blanchiment des capitaux issus de trafics illicites.

Le rapporteur relève cependant que les mesures proposées ne correspondent à aucun risque identifié par les services chargés de la lutte contre la criminalité financière et ne permettraient pas de renforcer l'efficacité de la lutte contre le blanchiment d'argent et le financement du terrorisme.

Les mesures proposées auraient toutefois pour effet de complexifier le régime actuel, de restreindre la liberté de paiement en espèces pour les opérations non-professionnelles entre particuliers et risqueraient de fragiliser les personnes non-bancarisées qui seraient soumises à un plafond de paiement en espèces alors qu'elles ne disposent pas d'un moyen de paiement alternatif.

Par conséquent, les restrictions proposées au droit de paiement en espèces paraissent disproportionnées au regard de leur portée limitée en matière de renforcement de la lutte contre la criminalité financière.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LE DROIT AU PAIEMENT EN ESPÈCES EST LIMITÉ PAR UN RÉGIME D'INTERDICTION QUI TIENT COMPTE DU MONTANT DES DETTES CONCERNÉES ET DE LA SITUATION DU DÉBITEUR ET DU CRÉANCIER

A. LE LÉGISLATEUR FRANÇAIS A ENCADRÉ LE DROIT AU PAIEMENT EN ESPÈCES AU-DELÀ DES STANDARDS APPLICABLES EN EUROPE

1. Le droit au paiement en espèces, consacré par le code monétaire et financier, a été encadré par le législateur pour les paiements excédant un seuil générique de mille euros

La monnaie fiduciaire ayant cours légal en France, le code monétaire et financier consacre un droit au paiement en espèces3(*). En application de ce droit, le code pénal prévoit une contravention de la deuxième classe, c'est-à-dire au plus 150 euros, pour les personnes refusant de recevoir des espèces4(*). Le refus de recevoir des espèces est cependant une infraction rarement caractérisée5(*), ce qui s'explique notamment par le fait qu'il appartient au débiteur de faire l'appoint lorsqu'il paie en billets et pièces6(*).

Cependant, le droit au paiement en espèces n'a pas un caractère absolu et il fait l'objet d'un encadrement par le législateur qui a prévu des cas de prohibition des paiements en espèces.

En premier lieu, l'article L. 112-6 du code monétaire et financier, qui correspond à la codification7(*) de l'article 1er de la loi du 22 octobre 19408(*), prévoit une interdiction générale de paiement en espèces qui tient compte de la situation des personnes concernées et de la nature de l'opération.

L'interdiction générale de paiement en espèce fixé au I de l'article L. 112-6 précité prohibe le paiement en espèce des sommes supérieures à un seuil fixé par décret qui tient compte de trois paramètres : le lieu de résidence du débiteur, la nature de l'opération et l'identité du créancier. Pour les personnes résidant en France, le seuil limite de paiement en espèce est fixé de manière inconditionnelle à 1 000 euros depuis le 1er septembre 20159(*). Ce seuil était antérieurement fixé à 3 000 euros. Pour les personnes n'ayant pas leur domicile fiscal en France, le seuil est de 1 000 euros pour les opérations ayant une finalité professionnelle et de 10 000 ou 15 000 euros pour les opérations non-professionnelles selon l'assujettissement ou non du créancier aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme10(*) (LCB-FT).

Tableau synthétique des seuils de paiement en espèces sur le territoire français

|

Lieu de résidence du débiteur |

Finalité de l'opération |

Identité du débiteur |

Seuil |

|

France |

- |

1 000 € |

|

|

Hors de France |

professionnelle |

- |

1 000 € |

|

Hors de France |

non-professionnelle |

personne non-assujettie aux obligations LCB-FT |

10 000 € |

|

Hors de France |

non-professionnelle |

personne assujettie aux obligations LCB-FT |

15 000 € |

Note : aucun seuil n'est applicable aux opérations non-professionnelles entre particuliers.

Source : commission des finances

L'interdiction générale de paiement en espèces au-delà d'un certain seuil est complétée par des interdictions spéciales qui encadrent plus strictement le paiement en espèces de certaines transactions.

En premier lieu, le paiement en espèce est prohibé lorsqu'un professionnel achète des métaux à un particulier ou à un autre professionnel11(*) et pour la livraison de céréales par les producteurs aux coopératives12(*).

En deuxième lieu, le remboursement au titre du règlement des salaires impayés ou des indemnités de rupture du contrat de travail effectué par les administrateurs et mandataires judiciaires au profit de l'Association pour la gestion du régime de garantie des créances des salariés (AGS) doit nécessairement être réalisé par virement13(*).

En troisième lieu, la loi impose également un paiement par virement pour les paiement effectués ou reçus par notaire pour le compte des parties à un acte reçu en la forme authentique et donnant lieu à publicité foncière14(*), ce qui concerne notamment en pratique les transactions immobilières.

En quatrième lieu, la loi prévoit un seuil maximal de paiement en espèces réduit à 450 euros pour les dépenses des services concédés15(*).

Enfin en cinquième lieu, le code général des impôts prévoit que les impositions de toute nature sont payables en espèces dans la limite de 300 euros16(*).

2. L'encadrement des paiements en espèces en France est strict au regard des standards applicable en Europe et de la réglementation européenne d'harmonisation qui entrera en vigueur en 2027

Le droit au paiement en espèces fait l'objet d'un encadrement particulièrement strict sur le territoire français au regard des standards observés dans les autres pays de la zone euro.

En particulier, sept pays17(*) de la zone euro dont l'Allemagne ne fixent aucune limite pour le paiement en espèces, le cours légal de la monnaie fiduciaire justifiant la liberté des personnes de payer en billets et pièces.

Parmi les pays qui fixent un seuil maximal de paiement en espèce pour les opérations professionnelles, la limite française de 1 000 euros fait partie des limites les plus basses observées dans la zone euro. À titre d'illustration, la limite est trois fois plus élevée au Portugal et cinq fois plus élevée en Italie.

Plafonds de paiement en espèces dans les pays de la zone euro

|

Pays |

Plafond de paiement en espèces applicable aux opérations professionnelles des résidents |

|

Portugal |

3 000 € |

|

Italie |

5 000 € |

|

Lituanie |

5 000 € |

|

Slovaquie |

5 000 € |

|

Lettonie |

7 200 € |

|

Malte |

10 000 € |

|

Grèce |

500 € |

|

Espagne |

1 000 € |

|

Pays-Bas |

3 000 € |

|

Belgique |

3 000 € |

|

Slovénie |

5 000 € |

|

Croatie |

10 000 € |

|

France |

1 000 € |

|

Chypre |

non plafonné |

|

Luxembourg |

non plafonné |

|

Autriche |

non plafonné |

|

Allemagne |

non plafonné |

|

Estonie |

non plafonné |

|

Irlande |

non plafonné |

|

Finlande |

non plafonné |

Note : État des lieux établi par la Banque centrale européenne en avril 2023.

Source : commission des finances, d'après les réponses de la Banque de France au questionnaire du rapporteur

Parallèlement, l'Union européenne a récemment adopté le règlement (UE) du 31 mai 2024 relatif à la lutte contre le blanchiment de capitaux18(*) dont l'article 80 prévoit de fixer une limite commune maximale de paiement en argent liquide de 10 000 euros pour les opérations professionnelles19(*). En application de l'article 90 du règlement, ce seuil harmonisé sera applicable à partir du 10 juillet 202720(*).

Le rapporteur relève cependant que l'article 80 du règlement prévoit expressément, d'une part, la possibilité pour les États membres d'appliquer un plafond inférieur à 10 000 euros21(*) et, d'autre part, d'exclure les opérations non-professionnelles de ce plafond de paiement en espèces22(*).

Par conséquent, le seuil de droit commun de 1 000 euros applicables aux résidents en France pourra continuer à s'appliquer. En revanche, les paiements professionnels en espèces feront l'objet d'un plafonnement dans l'ensemble des pays de l'Union à partir de l'entrée en vigueur du règlement en 2027.

B. LES INTERDICTIONS DE PAIEMENT EN ESPÈCES FONT L'OBJET DE DÉROGATIONS POUR TENIR COMPTE DE SITUATIONS SPÉCIFIQUES

1. Une dérogation générale aux interdictions de paiement en espèces s'applique aux personnes n'ayant pas de compte de dépôt et aux paiements entre particuliers

L'interdiction de paiement en espèces, au-delà de certains seuils, fixée par le code monétaire et financier fait l'objet de dérogations générales pour certaines catégories de personnes et d'opérations.

En premier lieu, le code monétaire et financier prévoit une exception à l'interdiction de paiement en espèces au-delà de 1 000 euros pour les résidents n'ayant pas de compte de dépôt ou dans l'incapacité de s'obliger par chèque ou par un autre moyen de paiement23(*). Cette dérogation est motivée par le fait que les personnes « non-bancarisées », c'est-à-dire n'ayant pas de compte bancaire, ne disposent pas de moyen de paiement alternatif aux espèces, ce qui justifie de ne pas leur appliquer de seuil limite au paiement en espèces.

En deuxième lieu, le code monétaire et financier dispose qu'aucune limite de paiement en espèces n'est applicable aux opérations entre particuliers24(*), c'est-à-dire n'ayant pas de finalité professionnelle. Cette dérogation est motivée par le fait que les paiements entre particuliers ne sont pas constitutifs d'un risque identifié d'injection de fonds d'origine criminelle dans le circuit économique et financier. Le rapporteur relève par surcroît que le code civil25(*) prévoit que dans le cas d'une vente entre particuliers excédant 1 500 euros26(*), la vente fait l'objet d'une attestation écrite signée par le vendeur et l'acheteur.

Enfin en troisième lieu, les paiements des personnes publiques sont exonérés du seuil maximum général de paiement en espèces27(*), ainsi que les monnaies électroniques dans le cadre du régime pilote28(*) pour les infrastructures de marché DLT29(*).

2. Les seuils d'autorisation de paiement en espèces font l'objet d'aménagement pour tenir compte des particularités de certaines catégories de paiements

Les plafonds de paiement en espèces sur le territoire français font l'objet de dérogations spéciales justifiées par l'usage de l'argent liquide dans certaines situations professionnelles déterminées.

En premier lieu, les traitements et salaires peuvent être versés en espèces dans la limite d'un montant mensuel de 1 500 euros30(*), qui excède le plafond de droit commun de 1 000 euros. Cette dérogation est notamment motivée par l'usage de versement en espèces de certaines rémunérations notamment dans le cas des travailleurs saisonniers.

En second lieu, les opérations liées au prêt sur gage peuvent donner lieu à des paiements en argent liquide dans la limite d'un plafond porté à 3 000 euros, soit le triple du plafond de droit commun. Cette dérogation est motivée par le fait que dans le cas où le compte bancaire d'un client d'un service de prêt sur gage est en position débitrice, le règlement par virement de l'opération peut faire obstacle au fait d'utiliser l'argent pour régler une dette urgente.

II. LE DISPOSITIF PROPOSÉ : UNE EXTENSION DU PÉRIMÈTRE D'INTERDICTION DES PAIEMENTS EN ESPÈCES EN INCLUANT LES PAIEMENTS ENTRE PARTICULIERS ET LES PAIEMENTS DES PERSONNES DÉPOURVUES DE COMPTE BANCAIRE

A. LA CRÉATION D'UN PLAFOND DÉROGATOIRE POUR LE PAIEMENT DES LOYERS

Le 1° de l'article unique de la proposition de loi, c'est-à-dire l'alinéa 2, prévoit d'insérer à l'article L. 112-6 du code monétaire et financier un renvoi au pouvoir réglementaire pour prévoir un plafond spécifique applicable aux loyers au-delà duquel le paiement doit nécessairement être effectué par chèque ou par virement.

Dans l'état actuel du droit, le paiement des loyers est soumis au plafond de droit commun de 1 000 euros sauf dans le cas d'un loyer réglé entre deux particuliers n'agissant pas pour des besoins professionnels.

L'insertion d'un renvoi dans le code monétaire et financier permettrait au pouvoir réglementaire de fixer un plafond spécifique dérogatoire pour le paiement des loyers.

B. LA SUPPRESSION DU RÉGIME DÉROGATOIRE AU BÉNÉFICE DES OPÉRATIONS NON-PROFESSIONNELLES ENTRE PARTICULIERS

Le 2° de l'article unique de la proposition de loi, c'est-à-dire le troisième alinéa, prévoit de supprimer le régime dérogatoire au bénéfice des opérations non-professionnelles entre particuliers prévu par le b du III de l'article L. 112-6 du code monétaire et financier.

Dans l'état actuel du droit, les opérations non-professionnelles entre particuliers peuvent donner lieu à un paiement en espèces sans plafonnement du montant de l'opération.

La suppression du régime dérogatoire aurait pour effet de soumettre les opérations non-professionnelles entre particuliers au régime de droit commun et en particulier au plafond général de 1 000 euros. Par exemple, la vente, sans finalité professionnelle, d'un véhicule d'occasion entre deux particuliers résidant en France entrerait dans le champ de l'interdiction des paiements en espèces supérieurs à 1 000 euros alors qu'elle en est aujourd'hui exclue.

C. LA SUPPRESSION DU RÉGIME DÉROGATOIRE AU BÉNÉFICE DES PERSONNES N'AYANT PAS DE COMPTE BANCAIRE

Le 2° de l'article unique de la proposition de loi, prévoit aussi de supprimer le régime dérogatoire au bénéfice des personnes n'ayant pas de compte de dépôt et des personnes incapables de s'obliger par chèque ou par un autre moyen de paiement prévu par le a du III de l'article L. 112-6 du code monétaire et financier.

Dans l'état actuel du droit, les personnes « non-bancarisé », c'est-à-dire n'ayant pas de compte de dépôt, et les personnes ne disposant pas d'un chéquier ou d'une carte de paiement sont exclues du périmètre de l'interdiction de payer en espèces les opérations de plus de 1 000 euros lorsqu'elles résident en France.

La suppression du régime dérogatoire aurait pour effet de soumettre au plafond de droit commun de 1 000 euros les paiements des personnes non-bancarisées résidant en France. Les personnes concernées, qui ne disposent pas d'un moyen de paiement alternatif aux espèces, se trouveraient dans l'impossibilité de payer des opérations excédant 1 000 euros.

III. LA POSITION DE LA COMMISSION DES FINANCES : SI L'OBJECTIF DE LUTTE CONTRE LE BLANCHIMENT NE PEUT ÊTRE QUE PARTAGÉ, LA PROPOSITION DE LOI NE PERMETTRAIT PAS D'Y CONTRIBUER EFFICACEMENT TOUT EN RESTREIGNANT CONSIDÉRABLEMENT LA LIBERTÉ DES PERSONNES

A. L'EXTENSION DU PÉRIMÈTRE DE RESTRICTION DE LA LIBERTÉ DE PAIEMENT EN ESPÈCES AUX OPÉRATIONS ENTRE PARTICULIERS ET LA FIXATION D'UN PLAFOND SPÉCIFIQUE POUR LES LOYERS COMPLEXIFIERAIENT LE SYSTÈME ACTUEL SANS RENFORCER LA LUTTE CONTRE LA CRIMINALITÉ FINANCIÈRE

La lutte contre le blanchiment de capitaux et le financement du terrorisme est un objectif majeur qui justifie d'adapter en permanence notre droit aux pratiques frauduleuses constatées par les services chargés de la lutte contre la criminalité financière. La proposition de loi contribue à ce titre à alimenter le débat public sur l'adaptation de notre droit actuel à nos objectifs de lutte contre la criminalité financière. L'objectif de l'auteur de la proposition de loi, à savoir de s'assurer de l'absence de voie de contournement de la réglementation actuelle à des fins frauduleuses, est partagé par le rapporteur.

Pour autant, les mesures prévues par la proposition de loi soulèvent plusieurs difficultés. En premier lieu, à l'exception des loyers versés entre deux particuliers n'agissant pas pour des besoins professionnels, les loyers sont déjà soumis au seuil de droit commun de 1 000 euros pour les résidant en France. Ce plafond constitue, comme il a été rappelé, l'un des plus restrictifs de deux applicables dans la zone euro.

Par surcroît, les services chargées de la lutte contre la criminalité financière au sein de la direction générale du Trésor ont indiqué au rapporteur ne pas avoir identifié de risque de blanchiment spécifique en matière de loyers. Le conseil d'orientation de la lutte contre le blanchiment de capitaux et le financement du terrorisme estime en outre que la menace de blanchiment liée à la location immobilière est faible au regard du cadre existant31(*). Il ne paraît dès lors pas justifié de complexifier le système actuel en introduisant un plafond spécifique pour le paiement des loyers.

En second lieu, l'effectivité de la soumission des opérations non-professionnelles entre particuliers résidant en France au plafond de droit commun de 1 000 euros pour les paiements en espèces serait limitée en absence d'instrument de contrôle efficace de l'administration. En effet les paiements entre particuliers d'opérations sans finalité professionnelle, et qui relèvent de la vie courante, ne font pas l'objet d'un contrôle systématique par l'administration. L'institution d'un tel contrôle impliquerait de prendre des mesures intrusives d'intervention de l'administration.

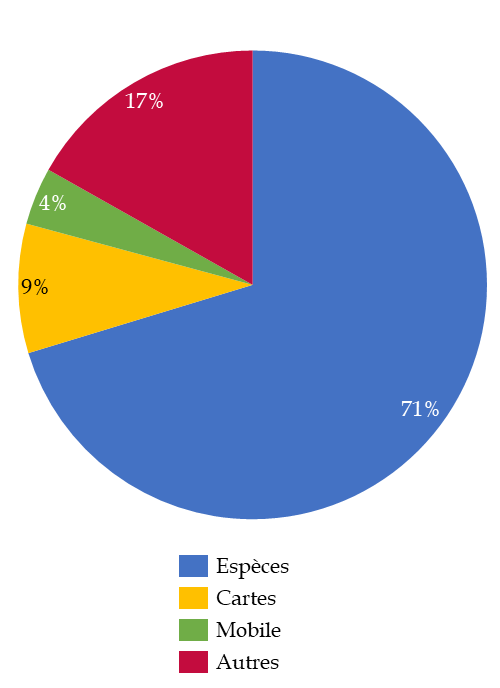

Il est à relever à cet égard qu'en dépit d'une décroissance progressive de l'utilisation des espèces, avec une réduction de 18 points de pourcentage en volume des paiements en espèces aux points de vente, l'argent liquide continue d'être le premier moyen de paiement aux points de vente en volume et de représenter 50 % de ces paiements32(*).

L'usage de l'argent liquide est particulièrement répandu pour les paiements non-professionnels entre particuliers dont il représente 57 % de la valeur et 71 % du volume.

Répartition

des moyens de paiement pour les opérations

non-professionnelles entre

particuliers

(en volume et en 2022)

Source : commission des finances, d'après les données de la Banque centrale européenne (BCE)

Enfin, les services chargés de la lutte contre la criminalité financière au sein de la direction générale du Trésor ont indiqué aux rapporteurs que les paiements non-professionnels entre particuliers n'étaient pas constitutifs d'un risque identifié en matière blanchiment d'argent. La restriction des paiements en espèces entre deux particuliers pourrait en revanche pénaliser les plateformes de revente en ligne et celles de fournitures de services ponctuels entre particuliers. Il ne paraît dès lors pas justifié de restreindre la liberté de paiement en espèces des opérations non-professionnelles entre particuliers.

B. LA SUPPRESSION DU RÉGIME DÉROGATOIRE AU BÉNÉFICE DES PERSONNES NON-BANCARISÉES RISQUE DE FRAGILISER UN PUBLIC PRÉCAIRE SANS RENFORCER EFFICACEMENT LA LUTTE CONTRE LA CRIMINALITÉ FINANCIÈRE

Le régime dérogatoire applicable aux personnes « non-bancarisées », c'est-à-dire aux personnes n'ayant pas de compte bancaire et aux personnes ne pouvant s'obliger par chèque ou par un autre moyen de paiement, a pour objectif de ne pas limiter le droit aux paiements en espèces des personnes ne disposant pas de moyens de paiement alternatif aux billets et pièces.

Le rapporteur comprend l'intention de l'auteur de la proposition de loi d'éviter que cette dérogation ne constitue une voie de contournement de la réglementation relative aux paiements en espèces. Toutefois il relève que les services chargés de la lutte contre la criminalité financière au sein de la direction générale du Trésor, qu'il a auditionné, n'ont fait état d'aucun cas documenté de contournement de la loi par l'abstention volontaire d'ouvrir un compte bancaire aux fins d'exemption des plafonds de paiement en espèces. Il résulte de ce constat que cette mesure ne permettrait pas d'atteindre les effets attendus par l'auteur de la proposition en matière de lutte contre la criminalité financière.

Pour autant, l'extension du plafond de droit commun de 1 000 euros pour les paiements en espèces pour les personnes non-bancarisées résidant en France aurait un effet restrictif de liberté pour les personnes concernées.

Les représentants de l'observatoire de l'inclusion bancaire de la Banque de France, auditionnés par le rapporteur, estime que le nombre de personnes non-bancarisées est de 0,8 % de la population en 2021 soit 444 000 personnes33(*). Le taux de non-bancarisation est en outre deux fois plus élevés parmi les ménages défavorisés34(*). Le rapporteur relève également que du fait de densité inférieur du maillage bancaire dans les territoires d'outre-mer, le taux de bancarisation y est plus faible35(*).

Si les personnes non-bancarisées résidant en France peuvent bénéficier du « droit au compte » consacré par l'article L. 312-1 du code monétaire et financier, l'aboutissement de la procédure d'ouverture d'un compte bancaire dans le cadre de la procédure de droit au compte est subordonné à la production de plusieurs pièces justificatives qui ne peuvent pas toujours être produites par les personnes en situation précaire, notamment les mineurs non-accompagnés et les réfugiés, en particulier un justificatif de domicile et une attestation de refus d'ouverture de compte par un établissement bancaire36(*). Le rapporteur relève à cet égard que le juge judiciaire a récemment eu l'occasion de consacrer le fait que la détention d'un compte bancaire constituait un droit et non une obligation en consacrant le fait que le versement des aides sociales ne pouvait pas, dans le silence de la loi, être subordonné au fait que le bénéficiaire ait un compte bancaire37(*).

Par conséquent, l'application de la mesure proposée conduirait à restreindre la liberté de paiement en espèces de plusieurs centaines de milliers de personnes qui se trouvent souvent dans une situation précaire et qui ne disposent pas d'alternative au paiement en espèces, et ce sans effet attendu en matière de lutte contre la criminalité financière.

Le rapporteur estime par suite que l'extension du périmètre d'interdiction de paiement en espèces prévu par la proposition de loi ne serait pas opportune dès lors qu'il se traduirait par une complexification de ce périmètre, une restriction de liberté pour les particuliers et un risque de fragilisation des personnes non-bancarisées sans que ces mesures ne permettent de renforcer la lutte contre la criminalité financière.

Pour autant, l'objectif poursuivi par l'auteur de la proposition de loi, c'est-à-dire l'adaptation de notre cadre législatif aux pratiques de blanchiment de capitaux et de financement du terrorisme, conserve toute sa pertinence et il est nécessaire que le débat sur la lutte contre la criminalité financière, que cette proposition contribue à enrichir, soit poursuivi à l'échelle nationale et européenne.

Décision de la commission : la commission des finances n'a pas adopté cet article.

* 3 Art. R. 162-2 du code monétaire et financier.

* 4 Art. R. 642-3 du code pénal.

* 5 Pour un exemple de caractérisation de cette infraction : Cour de cassation, Chambre criminelle, 3 octobre 2007, n° 074-80.045.

* 6 Art. L. 112-5 du code monétaire et financier.

* 7 Ordonnance n° 2000-1223 du 14 décembre 2000 relative à la partie législative du code monétaire et financier.

* 8 Loi du 22 octobre 1940 relative aux règlements par chèques et virements.

* 9 Décret n° 2015-741 du 24 juin 2015 pris pour l'application de l'article L. 112-6 du code monétaire et financier relatif à l'interdiction du paiement en espèces de certaines créances.

* 10 Art. L. 561-2 du code monétaire et financier.

* 11 Art. L. 112-6 du code monétaire et financier.

* 12 Art. L. 112-8 du code monétaire et financier.

* 13 Art. L. 112-6-2 du code monétaire et financier.

* 14 Art. L. 112-6-1 du code monétaire et financier.

* 15 II de l'article L. 112-6 du code monétaire et financier.

* 16 Art. 1680 du code général des impôts.

* 17 Chypre, Luxembourg, Autriche, Allemagne, Estonie, Irlande, Finlande.

* 18 Règlement (UE) 2024/1624 du Parlement et du Conseil du 31 mai 2024 relatif à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

* 19 1 de l'article 80 du règlement (UE) 2024/1624 du Parlement et du Conseil du 31 mai 2024 relatif à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

* 20 Art. 90 du règlement (UE) 2024/1624 du Parlement et du Conseil du 31 mai 2024 relatif à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

* 21 2 de l'article 80 du règlement (UE) 2024/1624 du Parlement et du Conseil du 31 mai 2024 relatif à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

* 22 a du 4 de l'article 80 du règlement (UE) 2024/1624 du Parlement et du Conseil du 31 mai 2024 relatif à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme.

* 23 a du III de l'art. L. 112-6 du code monétaire et financier.

* 24 b du III de l'art. L. 112-6 du code monétaire et financier.

* 25 Article 1359 du code civil.

* 26 Art. 1 du décret n°80-533 du 15 juillet 1980 pris pour l'application de l'article 1341 du code civil.

* 27 c du III de l'art. L. 112-6 du code monétaire et financier.

* 28 Règlement (UE) 2022/858 du Parlement européen et du Conseil du 30 mai 2022 sur un régime pilote pour les infrastructures de marché reposant sur la technologie des registres distribués, et modifiant les règlements (UE) 600/2014 et (UE) 909/2014 et la directive 2014/65/UE.

* 29 d du III de l'art. L. 112-6 du code monétaire et financier.

* 30 Art. 1 du décret n° 85-1073 du 7 octobre 1985 pris pour l'application de l'article 1er (3°) de la loi du 22 octobre 1940 modifiée relative aux règlements par chèques et virements.

* 31 Conseil d'orientation de la lutte contre le blanchiment de capitaux et le financement du terrorisme (COLB), janvier 2023, Analyse nationale des risques de blanchiment de capitaux et de financement du terrorisme en France.

* 32 Banque centrale européenne (BCE), 2022, Study on the payment attitudes of consumers in the euro area (SPACE).

* 33 Banque mondiale, 2021, The Global Findex Database.

* 34 Faisant partie des quatre premiers déciles de revenus.

* 35 Observatoire de l'inclusion bancaire, 2023, Rapport annuel 2022.

* 36 Arrêté du 31 juillet 2015 fixant la liste des pièces justificatives pour l'exercice du droit au compte auprès de la Banque de France.

* 37 Cour de cassation, Chambre civile 2, 21 juin 2018, 17-13.468, publié au bulletin.