N° 22

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 9 octobre 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à mettre à contribution les Ehpad privés à but lucratif réalisant des profits excessifs,

Par M. Bruno BELIN,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de-Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir le numéro :

|

Sénat : |

682 (2023-2024) et 23 (2024-2025) |

L'ESSENTIEL

Déposée le 6 juin 2024 par M. le sénateur Jean-Luc Fichet et plusieurs de ses collègues, la proposition de loi n° 682 (2023-2024) visant à mettre à contribution les Ehpad privés à but lucratif réalisant des profits excessifs est composé d'un article unique qui crée une contribution additionnelle et en fixe l'assiette, le taux et les modalités de recouvrement. Réunie le 9 octobre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Bruno Belin sur cette proposition de loi.

Si le rapporteur partage l'objectif poursuivi de renforcement de la protection des personnes âgées dépendantes, il apparait que la création d'une contribution additionnelle ne constitue pas un instrument adapté pour l'atteindre.

I. LES ÉTABLISSEMENTS PRIVÉS À BUT LUCRATIF REPRÉSENTENT UNE PART SUBSTANTIELLE DU SECTEUR DES EHPAD QUI FAIT FACE À DES BESOINS D'INVESTISSEMENTS MASSIFS À HORIZON 2030

A. LES EHPAD PRIVÉS À BUT LUCRATIF REPRÉSENTENT PRÈS D'UN QUART DES PLACES D'HÉBERGEMENT POUR LES PERSONNES ÂGÉES DÉPENDANTES EN FRANCE

L'hébergement des personnes âgées dépendantes en France repose sur trois catégories d'établissements qui sont publics, privés à but non lucratif ou privés à but lucratif.

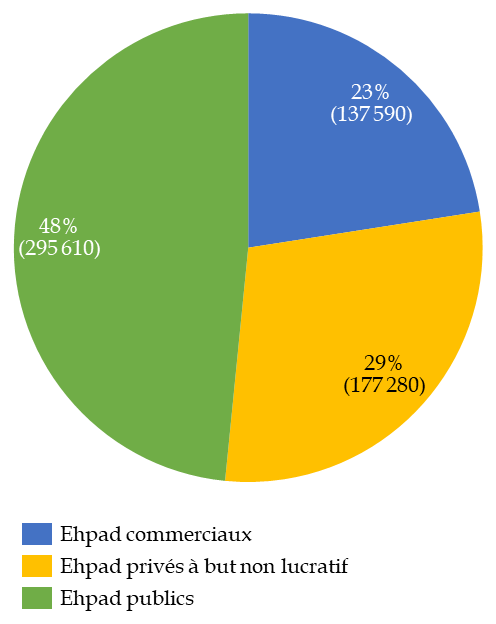

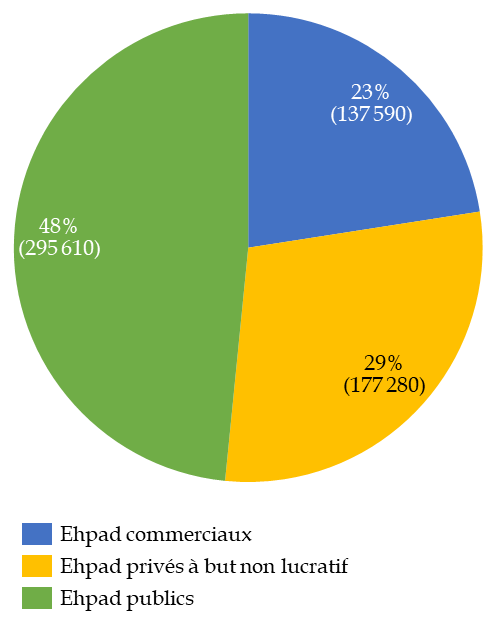

Répartition des places en Ehpad selon les catégories d'établissements

(en 2019)

Source : commission des finances, d'après les données de la DREES

La tarification des Ehpad repose, indépendamment de la catégorie dont relève l'établissement concerné, sur une tarification ternaire décomposée entre un tarif pour l'hébergement, un tarif pour la dépendance et un tarif pour les soins. Les établissements reçoivent les mêmes financements publics pour les sections soins et dépendance indépendamment de leur statut. La tarification et le financement de la section hébergement dépend de l'habilitation des établissements à l'aide sociale à l'hébergement (ASH). Pour exercer leur activité, les Ehpad doivent obtenir, à l'issue d'une procédure d'appel à projet, une autorisation administrative.

Les Ehpad privés à but lucratif, ou Ehpad commerciaux, représentent une partie substantielle des places existantes en Ehpad avec 138 000 des 610 000 places soit 23 % de l'offre totale. Alors que la proportion d'établissements habilités totalement ou partiellement à l'ASH est de 83 % pour l'ensemble des Ehpad, seulement 44 % des Ehpad commerciaux sont habilités à l'ASH.

B. LE VIEILLISSEMENT TENDANCIEL DE LA POPULATION SE TRADUIT PAR UN BESOIN D'INVESTISSEMENT DANS LES EHPAD ESTIMÉ À 7 MILLIARDS D'EUROS À HORIZON 2030

La population française est inscrite dans une trajectoire de vieillissement tendanciel, qui sera accentué au cours de la décennie 2030 du fait de l'importance des classes d'âge dites du « baby-boom »1(*). Cette évolution démographique se traduira, en matière de politique publique de prise en charge de la dépendance, par un accroissement massif des besoins de prise en charge.

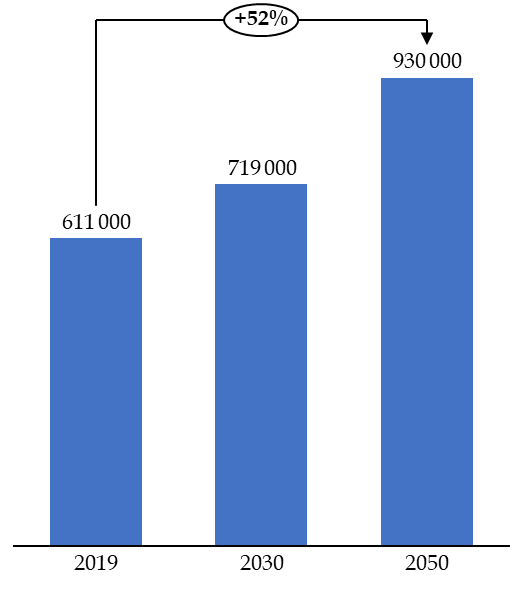

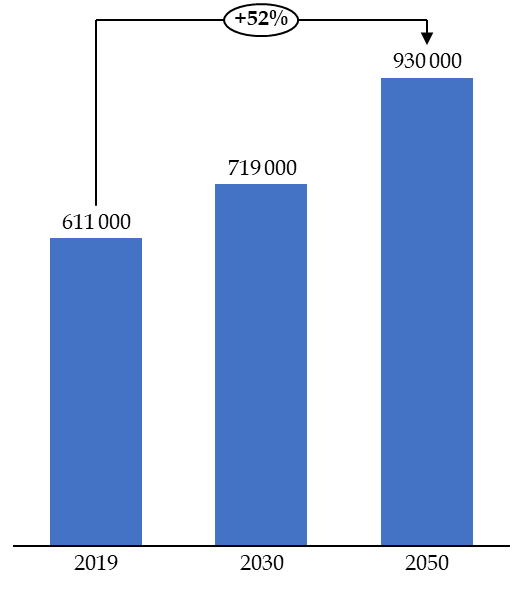

Prévision du nombre de personnes en Ehpad

Source : commission des finances, d'après les données prévisionnelles de la DREES

La hausse des besoins de prise en charge de la dépendance se traduira mécaniquement par une croissance des investissements nécessaires dans le secteur des Ehpad, indépendamment de leur catégorie, pour augmenter le nombre de places disponibles. Selon les estimations du ministère de la santé, il est ainsi nécessaire de doubler le rythme d'ouverture des places pour accueillir 319 000 personnes supplémentaires en Ehpad entre 2019 et 2050.

Dans ces circonstances, la capacité d'investissement du secteur des Ehpad commerciaux est déterminante pour construire les infrastructures nécessaires, dans un contexte de contrainte budgétaire durable pour les finances publiques locales comme sociales.

II. L'ALOURDISSEMENT DE LA FISCALITÉ SUR LES EHPAD COMMERCIAUX NE PERMETTRAIT PAS DE CONSOLIDER LE FINANCEMENT DE LA BRANCHE AUTONOMIE ET FRAGILISERAIT L'INVESTISSEMENT PRIVÉ

A. LA CONTRIBUTION ADDITIONNELLE SERAIT ASSISE SUR LE MONTANT D'IMPÔT SUR LES SOCIÉTÉS ET SON TAUX DÉPENDRAIT DU NIVEAU DE RENTABILITÉ FINANCIÈRE DES SOCIÉTÉS ASSUJETTIES

L'article unique de la proposition de loi prévoit la création d'un nouveau prélèvement obligatoire dont les recettes seraient versées à la Caisse nationale de solidarité pour l'autonomie (CNSA) : la contribution additionnelle à la charge de certains établissements d'hébergement pour personnes âgées dépendantes privés à but lucratif (Ehpad).

Cette contribution additionnelle est assise sur le montant d'impôt sur les sociétés acquitté par les gestionnaires d'Ehpad commerciaux.

Le taux de cette contribution additionnelle est fixé à 20 % lorsque la rentabilité financière de l'entreprises, mesurée par le rapport entre le résultat net et les capitaux propres, est comprise entre 10 % et 15 % et à 30 % lorsque la rentabilité financière est supérieure à 15 %.

B. LA MOBILISATION DE L'INSTRUMENT FISCAL N'EST PAS ADAPTÉE AU REGARD DU RISQUE DE RENCHÉRISSEMENT DU PRIX DES PLACES ET DE DÉSINVESTISSEMENT DANS LE SECTEUR DES EHPAD COMMERCIAUX

1. La contribution additionnelle créée ne rapporterait pas de recettes substantielles et elle risquerait de provoquer un renchérissement du prix des places dans les Ehpad commerciaux

Le recours au levier fiscal est inadapté pour poursuivre l'objectif des auteurs de la proposition de renforcer la protection des personnes âgées dépendantes et de consolider le financement de la branche autonomie de la sécurité sociale. Selon les estimations réalisées par le ministère des finances, les recettes générées par la contribution additionnelle seraient nulles en applications du périmètre proposé au regard du déficit de nombreux Ehpad commerciaux dans la conjoncture actuelle.

En premier lieu, le levier fiscal à un caractère général et il ne permet pas d'agir en priorité sur les établissements commerciaux dont les pratiques sont contestables. Il convient à ce titre d'évaluer avec précision les mesures récemment entrées en vigueur sur le renforcement du contrôle des Ehpad, et de dresser un bilan du contrôle exhaustif des 7 500 Ehpad lancé en 2022 et qui sera achevé à la fin de l'année 2024.

En second lieu, il existe un risque avéré que les Ehpad commerciaux soumis à la contribution additionnelle ne fasse le choix, pour préserver leur résultat net, de diminuer leurs charges en dégradant le niveau de prestation ou d'augmenter leur produit en répercutant sur le prix des places la hausse de leur fiscalité.

La contribution additionnelle risquerait d'être transférée aux supportées par les usagers des Ehpad commerciaux avec un renchérissement des prix ou une dégradation des prestations.

2. La contribution additionnelle créée risquerait de se traduire par un recul de l'investissement privé dans le secteur des Ehpad commerciaux qui est déjà fragilisé financièrement par la conjoncture

L'ensemble du secteur des Ehpad connait, depuis 2020, une situation conjoncturelle dégradée sous le double effet de la réduction de leur taux d'occupation et de la hausse de leurs charges. Ce double mécanisme se traduit par un « effet ciseaux » qui dégrade la rentabilité économique et la situation financière de l'ensemble des Ehpad, y compris les Ehpad commerciaux.

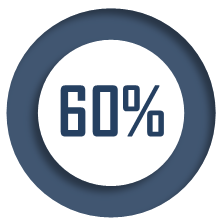

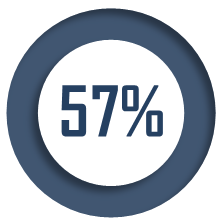

Cette dégradation s'explique en premier lieu par la réduction du taux d'occupation sous le double effet du nombre élevé de décès lié à l'épidémie de covid-19 et par la dégradation de l'image des Ehpad depuis la publication d'une enquête journalistique2(*) ayant reçu un important écho médiatique en 2022. En second lieu, le haut niveau de l'inflation des prix alimentaires et énergétiques en 2022 et 2023 ont augmenté les charges des Ehpad sans que cette augmentation n'ait été entièrement répercutée sur leurs tarifs.

|

Un taux de |

Un niveau de |

Une perte de |

|

|

|

|

de mauvaise opinion des sondés sur les Ehpad privés |

d'inflation sur les produits énergétiques depuis 2015 |

de marge d'excédent brut d'exploitation (EBE) entre 2019 et 2023 pour les Ehpad commerciaux |

Dans ce contexte, et alors que les Ehpad commerciaux doivent activement participer à l'effort d'investissement à moyen terme pour financer la création de nouvelles infrastructures d'accueil des personnes âgées dépendantes, un alourdissement de la fiscalité des Ehpad commerciaux se traduirait par un risque de désinvestissement qui pourrait fragiliser le maillage territorial de l'offre de prise en charge de la dépendance des personnes âgées.

Compte tenu de ces éléments, la proposition de loi n'a pas été adoptée par la commission.

En conséquence, en application du premier alinéa de l'article 42 de la Constitution, la discussion portera en séance publique sur le texte de la proposition de loi déposée sur le Bureau du Sénat.

EXAMEN DE L'ARTICLE

ARTICLE unique

Création d'une contribution

additionnelle à la charge des gestionnaires de certains

établissements d'hébergement pour personnes âgées

dépendantes (Ehpad) privés à but lucratif

Le présent article prévoit la création d'une contribution additionnelle mise à la charge des organismes privés à but lucratif gestionnaires d'établissements d'hébergement pour personnes âgées dépendantes (Ehpad) commerciaux.

La contribution additionnelle s'appliquerait à l'ensemble des entreprises gestionnaires d'Ehpad commerciaux sous réserve qu'elles réalisent un bénéfice net et que leur rentabilité financière, mesurée par le rapport entre leur résultat net et leurs capitaux propres, soit d'au moins 10 %. L'assiette de la contribution additionnelle serait constituée par le montant de l'impôt sur les sociétés acquitté par l'entreprise.

Le taux de cette contribution additionnelle serait fixé à 20 % pour les entreprises dont la rentabilité financière est comprise entre 10 % et 15 % et à 30 % pour les entreprises dont la rentabilité financière est supérieure à 15 %.

Le rapporteur relève qu'en dépit de la légitimité de l'objectif de renforcer la protection des personnes âgées dépendantes, la mobilisation d'un instrument fiscal n'est pas adaptée au regard du caractère indiscriminée de cette contribution qui ne permet pas de cibler en priorité les établissements ayant des pratiques frauduleuses. L'inadaptation de l'instrument fiscal est accentuée par la circonstance que les recettes de la contribution additionnelle seraient nulles selon l'estimation faite par les services du ministère des finances.

Le rapporteur relève par surcroît que cet alourdissement de la fiscalité des Ehpad commerciaux présenterait un risque de désinvestissement du secteur privé dans le secteur des Ehpad qui est fragilisé financièrement dans la conjoncture actuelle et qui fait face à un cycle d'investissements important à engager pour permettre l'ouverture de 108 000 nouvelles places entre 2019 et 2030.

Le rapporteur relève enfin que cette contribution additionnelle présenterait un risque de constitutionnalité au regard de son caractère sectoriel et du critère d'assujettissement retenu qui ne permettent pas de garantir que la faculté contributive des redevables serait appréciée selon des critères objectifs et rationnels au regard du but poursuivi.

Le rapporteur estime par suite que la création de cette contribution additionnelle ne serait pas opportune.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LES ÉTABLISSEMENTS D'HÉBERGEMENT POUR PERSONNES ÂGÉES DÉPENDANTES (EHPAD) COMMERCIAUX SONT ASSUJETTIS À L'IMPÔT SUR LES SOCIÉTÉS (IS) SELON LE RÉGIME DE DROIT COMMUN

A. LES ÉTABLISSEMENTS D'HÉBERGEMENT POUR PERSONNES ÂGÉES DÉPENDANTES (EHPAD) PRIVÉS À BUT LUCRATIF SONT LES SEULS EHPAD DONT L'ACTIVITÉ SOIT ASSUJETTIE À L'IMPÔT SUR LES SOCIÉTÉS

Les établissements d'hébergement pour personnes âgées dépendantes (Ehpad), dont la qualification répond à une définition fixée par le code de l'action sociale et des familles (CASF)3(*), sont des lieux d'hébergement médicalisés et collectifs qui assurent la prise en charge globale de la personne âgée4(*). Les Ehpad, qui répondent à des statuts juridiques variés, sont regroupés en trois catégories distinctes : les Ehpad publics, rattachés au secteur public hospitalier ou au secteur public local ; les Ehpad privés à but non lucratif et les Ehpad privés à but lucratif, ou Ehpad commerciaux.

Si la catégorie des Ehpad publics est celle qui concentre le plus de places disponibles, avec 48 % des 610 000 places installées en 2019, l'offre d'hébergement des personnes âgées dépendantes repose largement sur l'initiative privée qui représente plus de la moitié des places disponibles, dont 23 % pour les Ehpad à but lucratif.

Répartition des places en Ehpad selon les catégories d'établissements

(en 2019)

Source : commission des finances, d'après les données de la DREES

En application de l'article 206 du code général des impôts, le périmètre de l'impôt sur les sociétés s'étend aux établissements publics et à « toute autre personne morale » dès lors qu'ils se livrent à des opérations à caractère lucratif5(*).

Dans une décision récente relative à un Ehpad public local, le juge administratif a consacré le caractère non lucratif de l'activité des Ehpad autres que les Ehpad commerciaux, au regard du fait que leurs services, dont les tarifs sont administrés pour les Ehpad habilités pour plus de 50 % de leur capacité, sont destinés à un public ne pouvant accéder aux prestations offertes par les entreprises commerciales6(*).

Par suite, étant donné que 91 % des Ehpad privés à but non lucratif sont habilités totalement ou partiellement à recevoir des bénéficiaires de l'aide sociale à l'hébergement (ASH) et que 99 % des Ehpad publics sont habilités totalement ou partiellement, les Ehpad commerciaux, dont le taux d'habilitation totale ou partielle est de 44 %, sont les seuls établissements d'hébergement des personnes âgées dépendantes dont l'activité soit, dans les faits, soumis à l'impôt sur les sociétés (IS).

Les gestionnaires d'Ehpad commerciaux, qui entrent dans le périmètre d'assujettissement de l'impôt sur les sociétés, sont par voie de conséquence taxés sur le montant de leur bénéfice net, c'est-à-dire de la différence entre les produits et les charges du gestionnaire sous réserve qu'elle soit positive, en application de l'article 38 du code général des impôts.

B. LES EHPAD COMMERCIAUX ASSUJETTIS À L'IMPÔT SUR LES SOCIÉTÉS (IS) SONT SOUMIS AU TAUX DE DROIT COMMUN DE 25 %, SOUS RÉSERVE DE L'APPLICATION DU TAUX RÉDUIT AU BÉNÉFICE DES PETITES ET MOYENNES ENTREPRISES (PME)

L'impôt sur les sociétés (IS) dont sont redevables les Ehpad commerciaux est calculé en appliquant à leur bénéfice net le taux normal fixé à 25 % pour les exercices ouverts depuis le 1er janvier 20227(*). Ce taux normal constitue le point d'arrivée d'une trajectoire de réduction du taux de l'IS mise en oeuvre entre 2019 et 2022.

Trajectoire simplifiée* de réduction

du taux normal d'impôt sur les sociétés

(IS)

Note : les taux retenus sont ceux applicables à la fraction des bénéfices supérieure à 500 000 euros pour une entreprise dont le chiffre d'affaires dépasse 250 millions d'euros.

Source : commission des finances

Par exception au taux normal de 25 %, le code général des impôts prévoit depuis 2001 l'application d'un « taux réduit en faveur des petites et moyennes entreprises (PME) » en application duquel les entreprises dont le chiffre d'affaires est inférieur à dix millions d'euros au cours de l'exercice se voient appliquer, sous certaines conditions8(*), un taux réduit de 15 % dans la limite de 42 500 euros de bénéfice imposable. Les sociétés gestionnaires d'Ehpad commerciaux dont le chiffre d'affaires n'excèdent pas dix millions d'euros bénéficient par suite de ce taux réduit dans la limite de 42 500 euros de leur bénéfice imposable.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UNE CONTRIBUTION ADDITIONNELLE À LA CHARGE DE CERTAINS GESTIONNAIRES D'EHPAD COMMERCIAUX AU REGARD DE LEUR RENTABILITÉ FINANCIÈRE

A. LA CONTRIBUTION ADDITIONNELLE DONT LA CRÉATION EST PROPOSÉE CONCERNERAIT CERTAINS EHPAD COMMERCIAUX ET SERAIT ASSISE SUR LE MONTANT DE LEUR IMPÔT SUR LES SOCIÉTÉS (IS) ET FINANCERAIT LA CAISSE NATIONALE DE SOLIDARITÉ POUR L'AUTONOMIE

La proposition de loi prévoit la création d'un nouveau prélèvement obligatoire, la contribution additionnelle à la charge de certains établissements d'hébergement pour personnes âgées dépendantes privés à but lucratif, dont l'assiette, le taux et les modalités de recouvrement sont fixés par un nouvel article du code général des impôts.

Le périmètre d'assujettissement retenu par la proposition de loi recouvre les organismes de droit privé gestionnaires d'Ehpad qui respectent deux critères. En premier lieu, le rapport entre le résultat net de l'entreprise et ses capitaux propres doit être supérieur à 10 %. En second lieu, l'entreprise doit être bénéficiaire : une entreprise dont l'impôt sur les sociétés est nul du fait d'un exercice déficitaire sort de facto du champ de la contribution additionnelle. La proposition de loi prévoit également que, pour les redevables placées sous le régime d'intégration fiscale, la contribution additionnelle serait calculée sur le résultat d'ensemble du groupe et acquittée par la société mère.

L'assiette retenue par la proposition de loi est constituée du montant d'impôt sur les sociétés dû par l'entreprise assujettie au titre du dernier exercice clos.

La proposition de loi prévoit l'application des mêmes modalités d'établissement, de contrôle et de recouvrement que l'impôt sur les sociétés pour ce nouveau prélèvement obligatoire.

Il est enfin à relever que le produit de la contribution additionnelle est affecté par la proposition de loi à la Caisse nationale de solidarité pour l'autonomie (CNSA), organisme de gestion de la branche autonomie de la sécurité sociale créé par la loi du 14 décembre 2020 de financement de la sécurité sociale pour 20219(*).

B. LE CRITÈRE D'ASSUJETTISSEMENT À LA CONTRIBUTION ADDITIONNELLE PROPOSÉE ET SON TAUX SERAIENT FONDÉS SUR LA RENTABILITÉ FINANCIÈRE DES GESTIONNAIRES CONCERNÉS

La proposition de loi applique un taux variable pour la contribution additionnelle dont le niveau dépend de sa rentabilité financière, c'est-à-dire du rapport entre le résultat net de l'assujetti et ses capitaux propres.

La proposition de loi prévoit d'appliquer un taux de 20 % lorsque la rentabilité financière de l'entreprise est comprise entre 10 % et 15 % et un taux de 30 % lorsque la rentabilité financière de l'entreprise est supérieure à 15 %.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA FISCALITÉ NE CONSTITUE PAS UN LEVIER PERTINENT POUR RÉFORMER LE FINANCEMENT DES EHPAD

A. SI LES OBJECTIFS DE RENFORCEMENT DU SYSTÈME DE FINANCEMENT DE LA BRANCHE AUTONOMIE ET DE CONTRÔLE DES ÉTABLISSEMENTS EST LOUABLE ET NE PEUT ÊTRE QUE PARTAGÉ, L'ALOURDISSEMENT DE LA FISCALITÉ PESANT SUR LES EHPAD COMMERCIAUX NE CONSTITUE PAS UN LEVIER PERTINENT

L'objectif de « protection de nos concitoyens les plus âgés » mentionné par les auteurs de la proposition de loi dans l'exposé des motifs apparaît comme légitime. Beaucoup de travaux, notamment du Sénat10(*), ont mis en lumière des risques de contournement ou d'instrumentalisation du système de financement des Ehpad qui renforcent la nécessité d'accorder une attention particulière à ce secteur.

Pour autant, le recours à ce dispositif fiscal n'apparaît pas opportun pour poursuivre cet objectif, au regard notamment de son inefficacité pour obtenir de nouvelles recettes, de son caractère indiscriminé et du risque de renchérissement du prix des places en établissements commerciaux.

En premier lieu, les services du ministère des finances ont indiqué au rapporteur qu'en appliquant les critères retenus par la proposition de loi, et en se fondant sur les données fiscales disponibles11(*), aucun groupe privé ne serait assujetti à la contribution additionnelle pour 2023. Cette estimation, qui s'explique notamment par le fait que de nombreuses entreprises du secteur sont dans une situation déficitaire, se traduit par une prévision de recette nulle pour ce prélèvement obligatoire, ce qui ne permet pas d'atteindre l'objectif de financement complémentaire de la branche autonomie.

En deuxième lieu, la création d'un prélèvement obligatoire aurait pour effet de faire contribuer de manière indiscriminée tous les établissements commerciaux dépassant le seuil de rentabilité financière de 10 %. Or celui-ci ne tient pas compte de l'activité réelle des établissements assujettis, en conséquence de quoi la nouvelle contribution additionnelle ne permettrait pas de faire contribuer en priorité les acteurs dont les pratiques apparaissent comme condamnables.

En troisième lieu, il existe un risque important que les établissements concernés par la contribution additionnelle fassent le choix de compenser la création de cette taxation soit par une hausse des prix pratiqués soit par une baisse de leurs charges, ce qui implique un risque de diminution de leur niveau de prestation.

Cette contribution additionnelle pourrait donc entraîner un renchérissement des prix des places dans ces Ehpad commerciaux alors même que le niveau des prix actuels peut être déjà élevé et qu'un renchérissement risquerait d'évincer une partie des résidents potentiels du fait de leur niveau de revenu.

Ce levier fiscal n'est pas adapté non plus pour atteindre les objectifs des auteurs de la proposition de loi de renforcement du contrôle des Ehpad commerciaux. Il existe d'autres instruments de politique publique qui le seraient davantage et il convient d'ailleurs de noter que les instruments de contrôle des Ehpad commerciaux ont récemment été renforcé par la loi du 8 avril 2024 portant mesures pour bâtir la société du bien vieillir et de l'autonomie, qui a notamment renforcé les sanctions administratives pouvant être infligées aux établissements en cas de méconnaissance de leurs obligations relatives aux conditions d'accueil12(*). De même, le décret du 28 avril 2022 portant diverses mesures d'amélioration de la transparence financière dans la gestion des établissements et services sociaux et médico-sociaux13(*) impose notamment aux Ehpad commerciaux d'établir une comptabilité analytique par section tarifaire. Le ministère de la santé a par ailleurs annoncé en 2022 le lancement d'un plan de contrôle exhaustif des 7 500 Ehpad sur le territoire et a confirmé au rapporteur qu'il serait achevé à la fin de l'année 2024.

Le rapporteur relève enfin qu'aucune mobilisation du levier fiscal n'est proposée parmi les dix-neuf propositions adoptées par la commission des affaires sociales du Sénat le 25 septembre 2024 à l'occasion de la présentation du rapport des sénateurs Deseyne, Nadille et Souyris sur la situation des Ehpad14(*).

B. L'ALOURDISSEMENT DE LA FISCALITÉ SUR LES EHPAD COMMERCIAUX RISQUERAIT DE SE TRADUIRE PAR UN PHÉNOMÈNE DE DÉSINVESTISSEMENT DANS UN SECTEUR DÉJÀ FRAGILISÉ DANS LA CONJONCTURE ACTUELLE

1. Les Ehpad privés commerciaux connaissent actuellement, comme l'ensemble des Ehpad, une situation financière dégradée sous le double effet de la crise sanitaire de 2020 et de la dégradation de l'image des Ehpad depuis 2022

Le premier facteur de dégradation de la situation financière des Ehpad est la réduction du taux d'occupation des Ehpad, qui est passé de 93 % en 2019 à 89 % en 2023. Cette réduction du taux d'occupation est un facteur majeur de dégradation de l'équilibre économique des établissements dont le modèle repose sur des coûts fixes élevés et la mutualisation de plusieurs ressources au profit des résidents. Cette réduction du taux d'occupation depuis 2019 est liée à deux motifs principaux. Le premier correspond à l'épidémie de covid-19 à partir de 2020 qui s'est traduite par une mortalité élevée, en particulier dans les Ehpad. Le second motif est lié à une forte dégradation de l'image des Ehpad dans la population à la suite de la publication d'une enquête journalistique15(*) concernant notamment les pratiques du groupe Orpea, devenu depuis Emeis. La persistance de la dégradation d'image des Ehpad commerciaux est illustrée par le fait que 60 % des personnes interrogées ont une mauvaise opinion des Ehpad privés selon une enquête de juin 202416(*).

Le deuxième facteur de dégradation de la situation financière des Ehpad est la hausse des coûts supportés par les établissements dans le contexte d'inflation observé notamment au cours des années 2022 et 2023. Il est par surcroît à relever que l'inflation alimentaire, de 32 % entre 2015 et 2023, et l'inflation énergétique, de 57 % entre 2015 et 202317(*), a particulièrement affecté les gestionnaires d'Ehpad au regard de l'importance de ces dépenses dans leurs dépenses d'hébergement.

Par suite, les Ehpad sont soumis à un « effet ciseaux », selon les termes retenus par la commission des affaires sociales, en application duquel leur situation financière connaît une forte dégradation. Alors que la part des Ehpad déficitaire est passé de 27 % à 66 % entre 2020 et 2023, cette dégradation concerne également les Ehpad commerciaux, dont la marge d'excédent brut d'exploitation (EBE) a été réduite de 2,4 points entre 2019 et 2023.

L'état global dégradé de la situation financière des Ehpad commerciaux est notamment illustré par le placement en liquidation judiciaire du groupe Medicharme en février 2024, alors qu'il constituait le huitième groupe français d'Ehpad privé.

Cette situation financière sectorielle dégradée intervient dans une période déterminante au regard des besoins d'investissements identifiés pour tenir compte du vieillissement de la population dans les années à venir.

2. La dynamique démographique de vieillissement de la population se traduit par un renforcement des besoins d'investissements dans les Ehpad qui pèsent notamment sur le secteur commercial

Le vieillissement de la génération du « baby-boom »18(*) se traduira par « une modification des équilibres », selon la formule du Conseil économique, social et environnemental, avec une augmentation de 58 % du nombre de personnes âgées de 85 ans et plus contre seulement 7 % entre 2020 et 203019(*). Ce vieillissement aura des conséquences directes sur les besoins de la branche autonomie et on estime l'augmentation du nombre de séniors dépendants à 320 000 entre 2023 et 2030 et à 1,1 million entre 2023 et 2025.

Nombre de personnes en Ehpad

Source : commission des finances, d'après les données prévisionnelles de la DREES

L'évolution des équilibres démographiques se traduit mécaniquement par la nécessité d'investir massivement dans les infrastructures d'accueil des personnes âgées dépendantes dans les années à venir. Le ministère chargé des affaires sociales estime à ce titre qu'il faudrait doubler le rythme d'ouverture de nouvelles places en Ehpad pour accueillir 319 000 personnes supplémentaires entre 2019 et 205020(*). Le besoin total d'investissement dans le secteur des Ehpad est ainsi estimé à 7 000 millions d'euros entre 2019 et 203021(*).

3. L'alourdissement de la fiscalité pesant sur les Ehpad commerciaux accélérerait la dégradation de leur situation financière et oblitérerait leur capacité d'investissement

Dans ce contexte, l'alourdissement de la fiscalité sur les gestionnaires d'Ehpad commerciaux fait peser un risque majeur de désinvestissement dans ce secteur, alors même que les marges financières dont disposent les collectivités publiques et les associations pour créer des Ehpad publics ou privés non lucratifs sont très limitées. Il n'est par conséquent par opportun de déstabiliser le secteur des Ehpad commerciaux qui constituent l'une des composantes du système actuel de prise en charge de la dépendance sans laquelle le maillage territorial pourrait être fragilisé.

Parallèlement, il existe un risque réel que l'alourdissement de la fiscalité ne se traduise en dernière analyse par un renchérissement des coûts ou une dégradation du service. En effet, il existe un risque avéré que les gestionnaires d'Ehpad commerciaux fassent le choix, pour stabiliser le niveau de leur résultat net, soit de réduire leurs charges en dégradant le niveau de leur prestation soit d'augmenter leurs produits en répercutant l'effet de la fiscalité sur le prix des places d'hébergement.

C. LE CRITÈRE DE RENTABILITÉ FINANCIÈRE RETENU NE TIENT PAS COMPTE DE LA CAPACITÉ CONTRIBUTIVE DES GESTIONNAIRES D'EHPAD COMMERCIAUX ET PRÉSENTE UN RISQUE D'INCONSTITUTIONNALITÉ

En application du principe constitutionnel d'égalité devant la loi fiscale, fondé sur l'article 6 de la Déclaration des droits de l'homme et du citoyen de 1789, le législateur est tenu, lorsqu'il règle différemment des situations différentes ou qu'il déroge à l'égalité pour des raisons d'intérêt général, de fonder son appréciation de la capacité contributive des redevables sur des critères objectifs et rationnels en fonction des buts qu'il se propose. Au regard de cette exigence, la contribution additionnelle dont la création est proposée présente un risque de constitutionnalité.

En premier lieu, une telle mesure devrait être fondée sur la capacité contributive des redevables du secteur, laquelle serait appréciée selon des critères objectifs et rationnels au regard du but poursuivi.

En second lieu, le critère d'assujettissement retenu, fondé sur la rentabilité financière des entreprises concernées, c'est-à-dire un indicateur qui dépend de la structure de bilan des entreprises plutôt que sur son bénéfice net, présente également un risque de constitutionnalité, au regard de la nécessité d'apprécier la capacité contributive des contribuables selon des critères objectifs et rationnels compte tenu du but poursuivi.

Par suite, la contribution additionnelle proposée présente, au regard de son caractère sectoriel et du critère d'assujettissement retenu, un risque de constitutionnalité confirmé par les services du ministère des finances auditionnés par le rapporteur.

Compte tenu de l'ensemble de ces éléments, le rapporteur estime que la création d'une contribution additionnelle à la charge de certains établissements d'hébergement pour personnes âgées dépendantes privés à but lucratif ne serait pas opportune dès lors qu'un tel alourdissement de la fiscalité se traduirait par un risque de désinvestissement du secteur privé et qu'un tel prélèvement obligatoire présenterait un risque de constitutionnalité.

Décision de la commission : la commission des finances n'a pas adopté cet article.

EXAMEN EN COMMISSION

Réunie le mercredi 9 octobre 2024 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Bruno Belin sur la proposition de loi n° 682 (2023-2024) visant à mettre à contribution les Ehpad privés à but lucratif réalisant des profits excessifs.

M. Claude Raynal, président. - Nous en venons à l'examen du rapport de Bruno Belin sur la proposition de loi visant à mettre à contribution les Ehpad privés à but lucratif réalisant des profits excessifs. Je salue la présence parmi nous de notre collègue Jean-Luc Fichet, auteur du texte.

M. Bruno Belin, rapporteur. - Mes chers collègues, pour la clarté de mon propos je vous indique d'ores et déjà que je vais proposer à la commission de rejeter ce texte.

La plupart d'entre vous ont été, ou sont encore, conseiller départemental ou élu municipal : vous connaissez donc la situation dans laquelle se trouvent les Ehpad. Ceux-ci peuvent être classés en trois catégories : les Ehpad publics portés par des personnes publiques qui sont souvent des municipalités et des centres communaux d'action sociale (CCAS), les Ehpad privés à but non lucratif et les Ehpad privés à but lucratif, ces derniers étant visés par le texte.

En effet, la proposition de loi tend à créer une taxe sur le résultat net de ces établissements dont le produit serait versé à la Caisse nationale de solidarité pour l'autonomie (CNSA). Je m'interroge sur ce que pourrait penser le Conseil constitutionnel d'une taxe qui ne toucherait qu'une seule catégorie d'Ehpad au regard du principe d'égalité devant les charges publiques. Par ailleurs, il serait probable que les Ehpad concernés essayent d'optimiser leur compte de résultat pour ne pas être assujettis.

L'affaire Orpea a dégradé l'image des Ehpad à but lucratif : les travaux de la commission des affaires sociales du Sénat et les enquêtes des journalistes ont montré que, malgré des résultats florissants, de grands groupes ont eu des comportements condamnables. Nous avons tous été choqués de découvrir que les soins aux résidents étaient minutés et qu'il n'était parfois prévu de leur donner une douche qu'une fois tous les six jours...

Néanmoins, il faut noter que la situation des Ehpad n'est aujourd'hui plus la même qu'il y a quelques années, comme l'a souligné un rapport de la commission des affaires sociales : leurs résultats sont catastrophiques, ce qui met en difficulté un certain nombre d'établissements.

Je rappelle que le fonctionnement des Ehpad est assuré en grande partie par de l'argent public, notamment avec la participation des agences régionales de santé (ARS) et des conseils départementaux. Si l'on prévoit une taxe supplémentaire, il est à craindre que ce soit le résident qui la finance, via une augmentation du prix de journée.

J'y insiste, la situation a changé depuis la pandémie : des résidents ou potentiels résidents sont décédés, et des personnes âgées ont renoncé à entrer en établissement par crainte d'être encore davantage exposées. À cette baisse du « stock démographique » se sont ajoutées les conséquences de l'affaire Orpea. Le taux d'occupation des établissements a diminué, ce qui a eu un impact financier immédiat. Résultat : nous avons assisté à un effondrement de la cotation en bourse des deux groupes d'Ehpad les plus importants.

Un travail considérable doit maintenant être effectué, d'abord parce que la génération du baby-boom va entrer dans l'âge de la dépendance, mais aussi parce que nous vivons de plus en plus longtemps, et avec davantage de pathologies. Il sera nécessaire d'augmenter de manière importante le nombre de places en Ehpad dans la décennie 2030. On estime à plus de 100 000 le nombre de places nouvelles nécessaires d'ici à 2030. Enfin, il faut souligner le besoin de personnels. Les postes, et les formations qu'il serait nécessaire d'engager à cette fin, n'ont pas été planifiés.

Pour toutes ces raisons, je vous propose de rejeter la proposition de loi.

M. Jean-Luc Fichet, auteur de la proposition de loi. - Le rapporteur a indiqué d'emblée qu'il était défavorable au texte, ce qui a le mérite de la clarté. Nous sommes tous en relation avec des maires, des présidents de CCAS et de conseil d'administration d'Ehpad, mais aussi avec des bénévoles, présidents de conseils d'administration d'associations qui gèrent des Ehpad. Tous nous sollicitent quotidiennement tant ils sont aux abois, la situation s'étant particulièrement aggravée récemment : tous sont confrontés à des déficits abyssaux.

Dans un premier temps, ils se tournent vers l'État, qui renvoie à la préparation d'une loi « Grand Âge » dans laquelle figureraient les investissements à prévoir afin de garantir un accueil qualitatif pour les personnes en perte d'autonomie. Les départements, quant à eux, invoquent un manque de moyens. Pour prendre l'exemple du Finistère dans lequel s'était rendue Aurore Bergé il y a deux ans, 8 millions d'euros avaient été attribués afin de venir en aide aux Ehpad, une somme faible qui était venue combler un déficit de trésorerie, mais qui ne permettait pas de répondre aux besoins.

Il faut alors se tourner vers une réduction des dépenses, ce qui est synonyme d'effectifs amoindris et d'une moins bonne formation des personnels, d'où des difficultés d'accueil. Il est également possible de se tourner vers les résidents pour assurer le financement, mais ceux-ci se sont souvent déjà séparés de leurs biens et ne disposent plus de véritables ressources.

À l'inverse, le secteur privé bénéficie d'une dynamique très forte, même après l'affaire Orpea. Bien évidemment, nous sommes tous d'accord pour dire que le secteur privé est nécessaire, nul ne prétendant s'en passer pour assurer l'accueil de nos aînés. Cela étant, la question de la marge de ces groupes se pose : tel est le sens de la proposition de loi, qui vise à appliquer une taxe additionnelle au-delà d'un taux de rentabilité financière de 10 %, taxe dont les recettes iraient à la CNSA avant de procéder à une redistribution qui permettrait d'aider les établissements publics et associatifs, via les départements.

Si ladite taxe ne générerait sans doute pas des montants très élevés dans un premier temps, l'argument selon lequel le secteur privé s'arrangerait toujours pour réaliser des profits masqués ne me paraît guère convaincant : même sans cette taxe, la gestion privée conduira à rechercher des économies, ce qui est parfois positif, mais ce qui a parfois des conséquences directes et négatives sur la vie des résidents.

En outre, l'argent public n'est pas réservé aux établissements publics et sert à financer, dans une proportion non négligeable, les dépenses d'investissement et de fonctionnement des établissements privés. Les résultats du secteur privé sont ainsi parfois obtenus grâce à l'argent public et au financement de postes pourtant non pourvus. Dans nombre de cas, pour une masse salariale de 100 postes, 30 % d'entre eux ne sont pas occupés, cette manne revenant dans le budget général de l'établissement et devenant une source de profits.

Les ARS ne disposent cependant pas des moyens de contrôler finement les budgets des Ehpad privés à but lucratif, qui leur sont présentés comme étant en déficit alors que les résultats globaux des grands groupes sont excédentaires - voire très excédentaires - au niveau fiscal. Il y a donc bien matière à s'interroger sur la manière dont ces bénéfices ont été réalisés, l'argent public ayant peut-être servi de coup de pouce pour dégager ces excédents.

Je le redis pour conclure : mon objectif n'est pas de porter l'estocade au secteur privé à but lucratif, mais simplement de modérer les profits et de répartir les excédents, de façon que les autres Ehpad publics et associatifs en bénéficient.

M. Arnaud Bazin. - En préalable, je précise que je suis commissaire surveillant de la Caisse des dépôts et consignations (CDC), qui détient près de 20 % du capital de l'ex-Orpea, qui s'appelle désormais Emeis. Laurent Guillot et Guillaume Pépy conduisent une remise en ordre du fonctionnement du groupe, tant au niveau national qu'international.

Je constate comme vous les grandes difficultés des Ehpad publics et privés non lucratifs, les départements peinant à répondre aux besoins dans le contexte budgétaire actuel. Le problème est vaste et concerne la totalité de la prise en charge du troisième âge, notamment à domicile : contraints et forcés, les départements contiennent la dépense horaire à un niveau difficilement conciliable avec une prise en charge de qualité.

Les Ehpad privés à but lucratif, quant à eux, jouent un rôle important et ne doivent pas être découragés, car de moindres investissements dans ce secteur ne feraient qu'accroître la pression pesant sur le privé à but non lucratif et le public. Par curiosité, je me suis renseigné plus précisément sur le montant moyen d'une mensualité auprès d'Emeis : celui-ci s'établit à 3 000 euros par mois, soit un montant élevé pour certaines catégories de la population, mais qui reste accessible, malgré tout, à une partie de nos concitoyens. Une fois encore, il ne faut pas décourager les investissements dans les Ehpad privés, car, au-delà des considérations techniques sur le produit de la taxe proposée, il s'agirait d'un très mauvais message envoyé au secteur. Pour autant, je ne partage pas l'objectif d'atteindre des rendements à deux chiffres dans ces établissements.

M. Pascal Savoldelli. - De nombreuses entreprises rêveraient d'atteindre le même résultat net et le même niveau de fonds propres que les Ehpad privés, et il me paraît difficile de reprocher à l'auteur de la proposition de loi une démarche confiscatoire.

Par ailleurs, le rapporteur a indiqué qu'une contribution additionnelle risquerait d'entraîner un recul de l'investissement privé dans les établissements commerciaux, ce qui reste à démontrer. En septembre 2024, le rendement avant avantages fiscaux s'établit entre 3,5 % et 6 % : invoquer le péril d'une fuite des investisseurs n'est pas très sérieux.

M. Marc Laménie. - Ce sujet de société nous interpelle, le volet humain devant être davantage pris en compte que le volet financier. Je note que la suppression de la vignette automobile a privé les départements de recettes non négligeables pour financer la prise en charge des personnes âgées, et qu'il est paraît impossible de réinstaurer ce dispositif.

M. Grégory Blanc. - Nous ne nous sommes plus dans la situation décrite par le journaliste Victor Castanet, Orpea, Korian et d'autres ayant été conduits à renflouer leur capital. Les pénuries de personnels expliquent désormais l'essentiel des difficultés à assurer une prise en charge correcte des personnes âgées, les douches espacées de parfois plus de six jours existant toujours.

Le véritable sujet reste celui du modèle économique des Ehpad, ce qui m'amène à exprimer une divergence avec le rapporteur lorsqu'il affirme que « l'alourdissement de la fiscalité sur le secteur des Ehpad commerciaux présente un risque réel de désinvestissement » : le désinvestissement est déjà à l'oeuvre, justement, car nous ne soulevons pas l'enjeu de leur modèle économique.

Notre débat porte donc non pas sur le fait de savoir si une nouvelle taxe générerait suffisamment de recettes pour renflouer la CNSA, mais sur le caractère juste d'une taxe visant des établissements commerciaux fort lucratifs grâce à la clientèle aisée qu'ils attirent, ainsi que sur la nécessité de corriger les écarts. Une telle démarche me paraît justifiée par rapport au message que nous devons adresser aux acteurs privés, à savoir que le modèle d'Ehpad qui doit être bâti à l'avenir doit s'appuyer sur la mixité des publics. C'est pourquoi je soutiens cette proposition de loi.

Mme Isabelle Briquet. - Les besoins sont énormes en matière de prise en charge des personnes âgées, en l'absence d'une loi relative au grand âge que nous attendons tous, mais qui ne verra peut-être jamais le jour. L'argument du rapporteur selon lequel les Ehpad à but lucratif habilleront leurs comptes de manière à ne pas s'acquitter d'une taxe additionnelle m'a surprise : devrions-nous abandonner toute idée de taxation pour ce motif ? D'autres secteurs se livrent à ce type de pratiques, mais nous n'avons pas à nous départir de toute velléité en la matière pour autant.

Jean-Luc Fichet a soulevé un point à creuser, à savoir le défaut de contrôle budgétaire de ces Ehpad. En tout état de cause, notre groupe soutient cette proposition de loi.

M. Michel Canévet. - Le groupe Union Centriste partage les préoccupations relatives au financement des structures d'accueil pour les personnes âgées, mais rejoint l'avis du rapporteur quant à l'inadéquation de cette proposition de loi à la situation. En effet, la presse se fait l'écho du redressement judiciaire de Réside Études Seniors, qui gère 73 résidences. En outre, des mesures relatives à la fiscalisation des gros opérateurs sont d'ores et déjà annoncées dans le prochain projet de loi de finances (PLF), qui semble être un outil plus adapté pour l'adoption de mesures fiscales appropriées. Nous partageons donc les conclusions du rapporteur.

M. Christian Bilhac. - Une fiscalisation peut effectivement passer par le PLF, mais je suis assez favorable à la taxation de ces Ehpad à but lucratif. Selon moi, un Ehpad doit assurer une fin de vie digne et bienveillante aux personnes âgées et n'a pas vocation à gagner de l'argent.

M. Bruno Belin, rapporteur. - Madame Briquet, nous n'encourageons évidemment pas la fraude fiscale, mais nous savons très bien qu'il est aisé d'optimiser les comptes de résultats en jouant avec les loyers, frais de siège et autres postes. Les services du ministère des finances nous ont confirmé que, en l'état actuel des choses, aucun établissement ne serait concerné par cette taxe.

Le président du Syndicat national des établissements et résidences privés pour personnes âgées (Synerpa) nous a indiqué au cours des auditions que les banques ne prêtaient plus aux Ehpad à but lucratif tant les risques de non-recettes sont élevés. Compte tenu du niveau atteint par les tarifs à la journée, il n'est pas certain que les potentiels résidents soient en mesure de les assumer. Une moyenne de 3 000 euros mensuels a été précédemment mentionnée par le sénateur Bazin : parmi l'ensemble des Ehpad analysés, je n'ai rien trouvé à moins de 2 000 euros par mois, le tarif le plus élevé atteignant 11 000 euros. Tous ces établissements ont d'ailleurs été contrôlés par les ARS et par les départements de tutelle, qui ont renforcé les services dédiés.

La crise des Ehpad commerciaux est réelle, malgré les changements de noms qui se sont imposés. Par exemple, le huitième groupe français, Medicharme, a été placé en liquidation judiciaire en février dernier.

M. Claude Raynal, président. - En application du vade-mecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des Présidents, la commission des finances a arrêté, lors de sa réunion du 9 octobre 2024, le périmètre indicatif de la proposition de loi visant à mettre à contribution les Ehpad privés à but lucratif réalisant des profits excessifs.

Ce périmètre comprend les dispositions relatives aux modalités applicables pour la détermination des impositions de toutes natures des gestionnaires d'Ehpad et les dispositions relatives à la création d'une nouvelle imposition à la charge des gestionnaires d'Ehpad.

Il en est ainsi décidé.

EXAMEN DE L'ARTICLE UNIQUE

L'article unique constituant l'ensemble de la proposition de loi n'est pas adopté.

Conformément au premier alinéa de l'article 42 de la Constitution, la discussion en séance portera en conséquence sur le texte de la proposition de loi déposée sur le Bureau du Sénat.

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU

RÈGLEMENT DU SÉNAT

Si le premier alinéa de l'article 45 de la Constitution, depuis la révision du 23 juillet 2008, dispose que « tout amendement est recevable en première lecture dès lors qu'il présente un lien, même indirect, avec le texte déposé ou transmis », le Conseil constitutionnel estime que cette mention a eu pour effet de consolider, dans la Constitution, sa jurisprudence antérieure, reposant en particulier sur « la nécessité pour un amendement de ne pas être dépourvu de tout lien avec l'objet du texte déposé sur le bureau de la première assemblée saisie »22(*).

De jurisprudence constante et en dépit de la mention du texte « transmis » dans la Constitution, le Conseil constitutionnel apprécie ainsi l'existence du lien par rapport au contenu précis des dispositions du texte initial, déposé sur le bureau de la première assemblée saisie23(*).

Pour les lois ordinaires, le seul critère d'analyse est le lien matériel entre le texte initial et l'amendement, la modification de l'intitulé au cours de la navette restant sans effet sur la présence de « cavaliers » dans le texte24(*). Pour les lois organiques, le Conseil constitutionnel considère comme un « cavalier » toute disposition organique prise sur un fondement constitutionnel différent de celui sur lequel a été pris le texte initial25(*).

En application de l'article 44 bis du Règlement du Sénat, il revient à la commission saisie au fond de se prononcer sur les irrecevabilités résultant de l'article 45 de la Constitution, étant précisé que le Conseil constitutionnel les soulève d'office lorsqu'il est saisi d'un texte de loi avant sa promulgation.

En application du vademecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des Présidents, la commission des finances a arrêté, lors de sa réunion du 9 octobre 2024, le périmètre indicatif de la proposition de loi n° 682 (2023-2024) visant à mettre à contribution les Ehpad privés à but lucratif réalisant des profits excessifs. Ce périmètre comprend :

- les dispositions relatives aux modalités applicables pour la détermination des impositions de toutes natures des gestionnaires d'établissements d'hébergement pour personnes âgées dépendantes (Ehpad) ;

- les dispositions relatives à la création d'une nouvelle imposition à la charge des gestionnaires d'établissements d'hébergement pour personnes âgées dépendantes (Ehpad).

LISTE DES PERSONNES ENTENDUES

M. Jean-Luc FICHET, sénateur (Finistère - Socialiste, Écologiste et Républicain) et auteur de la proposition de loi.

Direction de la législation fiscale (DLF)

- M. Augustin HARB, chef de bureau B2 ;

- Mme Fanny MAZUREK, rédactrice au bureau B2.

Direction générale de la cohésion sociale (DGCS)

- M. Jean-Benoît DUJOL, directeur général de la cohésion sociale ;

- M. Olivier BACHELLERY, sous-directeur des Affaires financières et de la modernisation ;

- M. Michel ANRIJS, adjoint à la sous-direction des Professions sociales, Emploi et Travail.

Syndicat national des établissements, résidences et services d'aide à domicile privés pour personnes âgées (Synerpa)

- M. Jean-Christophe AMARANTINIS, président ;

- Mme Laurène FERRAN, responsable du pôle affaires publiques.

Caisse nationale de solidarité pour l'autonomie (CNSA)

- M. Maëlig LE BAYON, directeur général de la CNSA ;

- Mme Anne-Marie HO DINH, conseillère technique stratégie et prospective.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/ppl23-682.html

* 1 Personnes nées entre 1946 et 1974.

* 2 Victor Castanet, 2022, Les fossoyeurs.

* 3 I de l'art. L. 313-12 du code de l'action sociale et des familles.

* 4 Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), 2022, L'aide et l'action sociales en France. Édition 2022, p. 119.

* 5 1 de l'art. 206 du code général des impôts.

* 6 Conseil d'État, 8e-3e ch., 12 juillet 2023, n° 467919, Ehpad « Le Parc et l'Ostal de Garona », inédit.

* 7 Art. 219 du code général des impôts.

* 8 Le capital des sociétés concernées doit être détenu de manière continue à hauteur de 75 % au moins par des personnes physiques ou par des sociétés elles-mêmes détenues à hauteur de 75 % au moins par des personnes physiques.

* 9 Art. 32 de la L. n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021.

* 10 Sénat, commission des affaires sociales, 12 juillet 2022, Rapport d'information sur le contrôle des Ehpad, n° 771 (2021-2022), de M. Bernard Bonne et Mme Michelle Meunier.

Sénat, commission des affaires sociales, 25 septembre 2024, Rapport d'information sur la situation des Ehpad, n° 778 (2023-2024), de Mmes Chantal Deseyne, Solanges Nadille et Anne Souyris.

* 11 L'administration fiscale ne dispose pas nécessairement d'informations complètes sur le bilan des sociétés non-cotées.

* 12 Art. 33 de la L. n° 2024-317 du 8 avril 2024 portant mesures pour bâtir la société du bien vieillir et de l'autonomie.

* 13 Décret n° 2022-734 du 28 avril 2022 portant diverses mesures d'amélioration de la transparence financière dans la gestion des établissements et services sociaux et médico-sociaux mentionnés au I de l'article L. 312-1 du code de l'action sociale et des familles.

* 14 Sénat, commission des affaires sociales, 25 septembre 2024, « Ehpad : un modèle à reconstruire », Rapport d'information sur la situation des Ehpad, n° 778 (2023-2024), au rapport de Mmes Chantal Deseyne, Solanges Nadille et Anne Souyris.

* 15 Victor Castanet, 2022, Les fossoyeurs.

* 16 Ifop, juin 2024, Baromètre sur le secteur du grand âge.

* 17 Insee, Indice des prix à la consommation.

* 18 Personnes nées entre 1946 et 1974.

* 19 Conseil économique, social et environnemental, mars 2024, Soutenir l'autonomie : les besoins et leurs financements, avis au rapport de Mme Martine Vignau.

* 20 DREES, décembre 2020, Perte d'autonomie : à pratiques inchangées, 108 000 seniors de plus seraient attendus en Ehpad d'ici à 2030.

* 21 Conseil économique, social et environnemental, mars 2024, Soutenir l'autonomie : les besoins et leurs financements, avis au rapport de Mme Martine Vignau.

* 22 Cf. commentaire de la décision n° 2010-617 DC du 9 novembre 2010 - Loi portant réforme des retraites.

* 23 Cf. par exemple les décisions n° 2015-719 DC du 13 août 2015 - Loi portant adaptation de la procédure pénale au droit de l'Union européenne et n° 2016-738 DC du 10 novembre 2016 - Loi visant à renforcer la liberté, l'indépendance et le pluralisme des médias.

* 24 Décision n° 2007-546 DC du 25 janvier 2007 - Loi ratifiant l'ordonnance n° 2005-1040 du 26 août 2005 relative à l'organisation de certaines professions de santé et à la répression de l'usurpation de titres et de l'exercice illégal de ces professions et modifiant le code de la santé publique.

* 25 Décision n° 2011-637 DC du 28 juillet 2011 - Loi organique relative au fonctionnement des institutions de la Polynésie française, confirmée par les décisions n° 2016-732 DC du 28 juillet 2016 - Loi organique relative aux garanties statutaires, aux obligations déontologiques et au recrutement des magistrats ainsi qu'au Conseil supérieur de la magistrature, et n° 2017-753 DC du 8 septembre 2017 - Loi organique pour la confiance dans la vie politique.