CHAPITRE II

LE CADRE FINANCIER

PLURIANNUEL

DES ADMINISTRATIONS PUBLIQUES CENTRALES

ARTICLE

9

Définition et montant du « périmètre

des dépenses de l'État »

Le présent article substitue aux deux normes de dépenses de l'État prévues par la précédente loi de programmation une nouvelle norme de dépense intitulée « périmètre des dépenses de l'État », qui inclut l'ensemble des dépenses de l'État, hors remboursements et dégrèvements et dépenses liées à la charge ou au remboursement de la dette, ainsi que le produit des taxes affectées faisant l'objet d'un plafonnement.

La commission a adopté cet article sans modification.

Une norme de dépenses est une prévision d'évolution des dépenses au respect de laquelle le Gouvernement s'astreint.

La loi de programmation des finances publiques pour les années 2018 à 202222(*) a défini deux normes de dépenses :

- la norme de dépenses pilotables correspond aux dépenses sur lesquelles l'État a en principe le plus de contrôle chaque année. Elle inclut les dépenses budgétaires, hors dépenses consacrées aux pensions, et le montant total du plafonnement des taxes affectées23(*), en excluant les remboursements et dégrèvements, les dépenses liées aux pensions, à la charge de la dette, au désendettement ou destinées à l'Union européenne ou au financement des collectivités territoriales. Elle exclut les dépenses qualifiées d' « exceptionnelles » ;

- l'objectif de dépenses totales de l'État (ODETE) comprend l'ensemble des dépenses couvertes par la norme de dépenses pilotables, ainsi que celles liées aux pensions, à la charge de la dette ou destinées à l'Union européenne ou au financement des collectivités territoriales, ainsi que les dépenses jugées exceptionnelles.

Dans le texte initial de la loi de programmation des finances publiques, ces deux normes de dépenses sont remplacées par un agrégat unique dénommé « périmètre des dépenses de l'État », qui comprend de manière générale les dépenses inscrites au budget général, des budgets annexes et des comptes d'affectation spéciale de l'État, dont sont déduits les montants consacrés à la charge ou au remboursement de la dette ainsi que ceux consacrés aux remboursements et dégrèvements ; sont en outre inclus les dépenses du compte de concours financiers « Avances à l'audiovisuel public », le produit des taxes faisant l'objet d'un plafonnement et le montant des prélèvements sur recettes à destination de l'Union européenne et des collectivités territoriales.

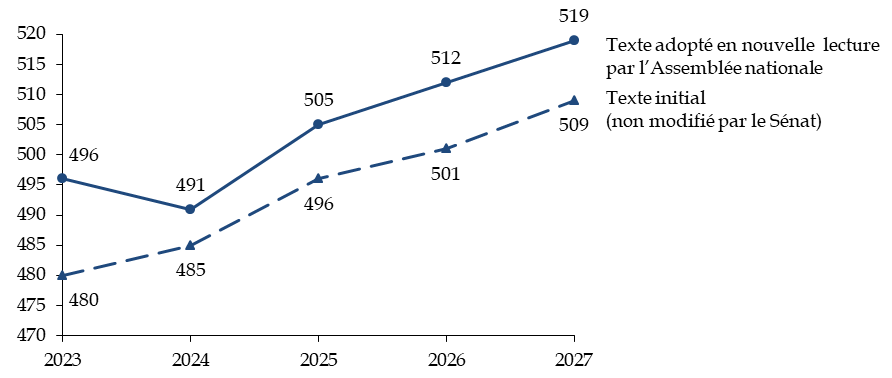

Sur ce périmètre, les dépenses de l'État passeraient de 480 milliards d'euros en 2023 à 509 milliards d'euros en 2027 selon le texte examiné en première lecture, ce qui correspond à une quasi-stabilité en volume.

L'évolution du périmètre des dépenses de l'État

(en milliards d'euros)

|

Année |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Périmètre des dépenses de l'État |

480 |

485 |

496 |

501 |

509 |

Source : article 9 du projet de loi

Lors de l'examen en première lecture, le Sénat a adopté le texte de la commission des finances, qui a précisé notamment que les montants ainsi indiqués devaient constituer des plafonds et non, comme indiqué dans le texte initial, des cibles. Il a également prévu la présentation par le Gouvernement d'une décomposition détaillée des catégories de dépenses constituant le périmètre des dépenses de l'État.

En nouvelle lecture, la commission des finances de l'Assemblée nationale a adopté trois amendements présentés par le Gouvernement.

Le premier apporte une précision rédactionnelle.

Le deuxième rajoute le programme « Contribution des cessions immobilières au désendettement de l'État » du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » parmi les programmes ne faisant pas partie du périmètre des dépenses de l'État. Si ce programme n'a pas reçu de crédits depuis 2017, il n'a pas été supprimé de la maquette budgétaire et pourrait être mobilisé de nouveau.

Surtout, le troisième amendement met à jour le montant prévisionnel du périmètre des dépenses de l'État sur la période de programmation.

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a repris le texte de la commission sans modification.

Il conserve donc les améliorations apportées en première lecture au Sénat. Toutefois il acte une augmentation très importante des dépenses sur l'ensemble de la période de programmation, par rapport aux montants prévus en première lecture.

Modifications apportées en nouvelle lecture

par l'Assemblée nationale

au montant du périmètre des

dépenses de l'État

(en milliards d'euros)

Source : textes successifs du projet de loi de programmation des finances publiques

La diminution des dépenses en 2024 par rapport à 2023, de l'ordre de 5 milliards d'euros, doit s'apprécier par rapport au niveau exceptionnel atteint en 2023 avec la mise en oeuvre en fin d'année, donc postérieurement au dépôt du projet de loi de programmation des finances publiques, d'un ensemble de mesures de soutien aux ménages et aux entreprises face à la hausse des prix de l'énergie.

Or, par sa définition même, cet agrégat regroupe les dépenses sur lesquelles l'État a en principe le plus de contrôle. L'augmentation des dépenses sur ce périmètre par rapport à la première lecture constitue donc un signal négatif sur la volonté de celui-ci de contribuer réellement à la réduction des dépenses publiques.

En volume, les dépenses diminueraient certes par rapport au niveau exceptionnel de 2023, mais augmenteraient à nouveau dès 2025, avec une légère diminution en 2026 et 2027. Force est donc de constater que les véritables économies sont repoussées en fin de quinquennat, où elles ne font l'objet d'aucune documentation. Comme on le verra lors de l'examen de l'article 12, la définition de ces économies est renvoyée aux revues de dépenses instaurées par la loi de finances pour 2023 et l'article 21 du présent projet de loi de programmation des finances publiques.

Constatant que l'examen en nouvelle lecture a préservé les apports du Sénat en première lecture, la commission a adopté l'article sans modification.

Décision de la commission : la commission a adopté cet article sans modification.

ARTICLE

10

Objectif d'exécution des schémas d'emploi 2023-2027

Le présent article tel que transmis par l'Assemblée nationale fixe un objectif de stabilité à l'exécution des schémas d'emplois de 2023 à 2027 pour l'État et ses opérateurs.

La commission a repris le texte adopté par le Sénat en première lecture en prévoyant une diminution de 5 % de ces schémas d'emploi sur la même période.

La commission a adopté cet article ainsi modifié.

Le présent article prévoyait, dans son texte initial, que l'objectif d'exécution des schémas d'emploi24(*) de 2023 à 2027 pour l'État et ses opérateurs serait la stabilité globale des emplois exprimés en équivalents temps plein.

Cet objectif prend pour base l'emploi en 2023, ce qui signifie que, sur la durée du quinquennat, l'emploi serait en hausse de 10 764 ETP, ce qui correspond au schéma d'emploi prévu en 2023 par la loi de finances initiale.

Lors de l'examen en première lecture, la commission des finances du Sénat a précisé que la stabilité de l'emploi n'était pas un objectif mais un plafond. Lors de l'examen en séance publique, le Sénat a prévu, sur la proposition de Mme Paoli-Gagin, que l'État et ses opérateurs viseraient non pas la stabilité du schéma d'emploi, mais sa diminution de 5 % au moins.

Lors de l'examen du texte en nouvelle lecture, la commission des finances de l'Assemblée nationale, par un amendement présenté par le rapporteur général est revenue à la mention initiale de la stabilité de l'emploi. Elle a conservé la précision selon laquelle il s'agit d'un plafond et non d'une cible. Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a repris cet article dans la rédaction adoptée par la commission.

Cet objectif de stabilité de l'emploi public n'est guère satisfaisant, ni cohérent avec l'objectif affiché de réduction de la dépense publique, car les dépenses de personnel sont l'un des principaux leviers d'action pour la maîtrise des finances publiques : le montant des dépenses de personnel du budget général, y compris les dépenses de pensions, est de 153,5 milliards d'euros dans le projet de loi de finances pour 2024, soit 34,5 % des dépenses du budget général. En outre les décisions en la matière ont une portée très longue dans le temps, puisqu'elles portent des conséquences financières pour l'État sur toute la durée de la carrière et de la retraite des personnels concernés.

Par ailleurs, l'objectif de stabilité de l'emploi sur la période 2023-2027, peu ambitieux en lui-même, paraît difficilement compatible avec le projet de loi de finances pour 2024 présenté au même moment par le Gouvernement. Le nombre des emplois augmente en effet de 6 695 équivalents temps plein (ETP) pour l'État et de 1 578 ETP pour les opérateurs25(*). Le montant des dépenses de personnel, affecté par cette hausse mais aussi par les mesures générales et catégorielles relatives au personnel existant, s'accroît de 5,1 %, soit deux fois plus que l'inflation, la hausse étant de 6,0 % pour les seules rémunérations d'activité26(*).

La commission des finances note certes que le texte considéré comme adopté par l'Assemblée nationale conserve son apport de première lecture, à savoir que cet objectif constitue un plafond et non, comme c'était le cas dans le texte initial du Gouvernement, une cible.

Elle a toutefois décidé de réaffirmer la position prise par le Sénat en première lecture et a donc rétabli, par deux amendements identiques COM-20 du rapporteur général et COM-10 rect. bis de Mme Paoli-Gagin, l'objectif d'une diminution de 5 % au moins de l'emploi de l'État et de ses opérateurs.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

12

Plafonds pluriannuels des crédits des missions

Le présent article définit les plafonds de crédits pour les missions du budget général en 2024, 2025 et 2026, à périmètre courant, hors charges de la dette, hors contributions au compte d'affectation spéciale « Pensions » et hors remboursements et dégrèvements. Il prévoit également que des économies à hauteur de 6 milliards d'euros par an seront imputées pour partie sur ces plafonds au cours des années 2025 à 2027.

La commission a adopté cet article sans modification.

Dans le texte initial, le présent article définissait les plafonds de crédits pour les missions du budget général en 2023, 2024 et 2025, à périmètre courant, hors charges de la dette, hors contributions au compte d'affectation spéciale « Pensions » et hors remboursements et dégrèvements.

Le Sénat n'a pas modifié cet article, tout en notant qu'une trajectoire plus rigoureuse et ambitieuse, dans la ligne d'un redressement des comptes publics, nécessiterait que les évolutions de certaines missions soient révisées.

Lors de l'examen du texte en nouvelle lecture, la commission des finances de l'Assemblée nationale a, sur la proposition du Gouvernement :

- fait porter le plafonnement des crédits sur les années 2024 à 2026, décalant d'une année la portée du plafonnement des crédits des missions en cohérence avec le décalage du calendrier d'adoption du présent projet de loi ;

- mis à jour les montants de ces plafonds sur cette période, en indiquant pour mémoire les montants en loi de finances pour 2023 ;

- complété l'article par un alinéa prévoyant que, pour les années 2025 à 2027, des économies à hauteur de 6 milliards d'euros seraient imputées pour partie sur les plafonds de crédits définis par le présent article. Ces économies seraient issues du processus de revues de dépenses mentionné à l'article 21 du présent projet de loi et déjà mis en oeuvre en application de la loi de finances pour 2023. Elles seront réalisées sur le périmètre des dépenses de l'État défini à l'article 9 (voir supra).

Le texte considéré comme adopté en application de l'article 49, alinéa 3, de la Constitution a repris sans modification le texte de la commission.

La nouvelle trajectoire d'évolution des plafonds de crédit est significativement différente de celle présentée lors de l'examen première lecture27(*), non seulement parce que les montants ont été révisés mais surtout aussi parce que la période est différente, puisqu'elle porte sur les années 2023 à 2026 et non sur les années 2022 à 2025.

Sur la période 2023-2026, les deux principales augmentations en valeur concernent les missions « Défense », en application de la loi de programmation militaire28(*), et « Engagements financiers de l'État », c'est-à-dire principalement la charge de la dette.

S'agissant de cette dernière, le projet de loi de finances pour 2024 prévoit ainsi que les crédits du programme 117 « Charge de la dette et trésorerie de l'État » passeraient de 50,8 milliards d'euros en loi de finances initiale pour 2023 à 60,3 milliards d'euros en 2026. Ces crédits sont toutefois de nature évaluative : ainsi le montant réel de la charge de la dette en 2023 est-il désormais estimé non à 50,8 milliards d'euros, mais 54,7 milliards d'euros29(*).

Évolution des dépenses des missions entre 2023 et 2026 en valeur

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de programmation des finances publiques pour les années 2023 à 2027

Si l'on compare la trajectoire prévue en nouvelle lecture à celle présentée en première lecture, les évolutions sont particulièrement significatives.

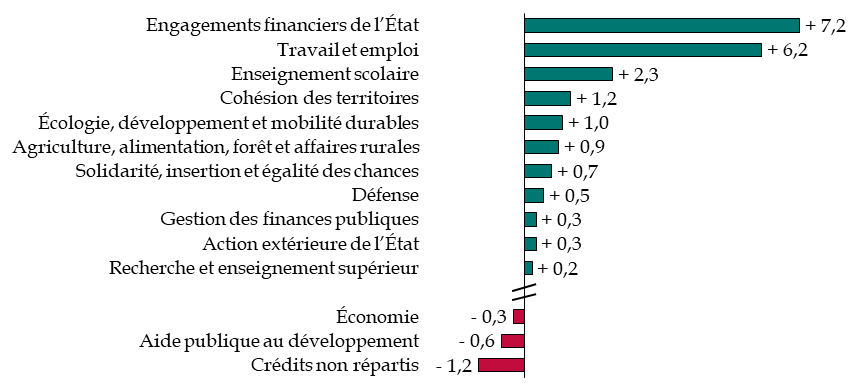

Le montant total des dépenses sur le périmètre du présent article, qui inclut les missions du budget général hors contributions aux pensions, hors charge de la dette et hors remboursements et dégrèvements, serait en 2025 de 410 milliards d'euros, contre 390 milliards d'euros en première lecture, soit une augmentation de 20 milliards d'euros.

Cette évolution résulte d'abord d'une estimation plus élevée, en 2025, des engagements financiers de l'État (66 milliards d'euros en nouvelle lecture contre 58,8 milliards d'euros en première lecture), mais aussi de la mission « Travail et emploi » (22,4 milliards d'euros, contre 16,2 milliards d'euros). Selon les éléments apportés par le Gouvernement au rapporteur, l'augmentation des crédits de cette dernière mission portent notamment sur le lancement de France Travail, le financement des contrats d'apprentissage ou encore des financements destinés à France Compétences.

Principales évolutions sur les plafonds de

crédits des missions en 2025

entre le texte examiné en

première lecture et le texte transmis en nouvelle lecture

(en milliards d'euros)

Lecture : le plafond de crédits en 2025 de la mission « Engagements financiers de l'État » est fixé à 66,0 milliards d'euros en nouvelle lecture, contre 58,8 milliards d'euros en première lecture, soit une augmentation de 7,2 milliards d'euros.

Source : commission des finances, à partir des textes de première et nouvelle lectures

L'augmentation concerne également les crédits des missions « Enseignement scolaire » (notamment en raison des mesures salariales annoncées en juin 2023), « Cohésion des territoires » (financement des efforts de rénovation des bâtiments privés), « Agriculture, alimentation, forêt et affaires rurales » (soutien du renouvellement forestier, fonds de souveraineté alimentaire) et « Écologie, développement et mobilité durables » (prolongation du « fonds vert », développement des nouvelles mobilités et des énergies renouvelables).

La seule diminution supérieure à 1 milliard d'euros par rapport à l'examen en première lecture apparaît largement artificielle : elle concerne en effet la mission « Crédits non répartis », pour laquelle le texte examiné en première lecture prévoyait un montant de crédits anormalement élevé en 2025 et dépourvu de justifications, à hauteur de 1,4 milliard d'euros. Or, cette mission ne comptait, jusqu'en 2020, qu'un montant de crédits de paiement inférieur à 200 millions d'euros en loi de finances initiale30(*), ce qui est souhaitable car ces crédits constituent une forte dérogation au principe de spécialité budgétaire et la plupart des dépenses imprévues ont vocation à être assurées au moyen de la réserve qui est constituée en début d'année au sein de chaque programme budgétaire.

Certes, l'augmentation notable des crédits entre les textes transmis en première et en nouvelle lectures devrait, en principe, être partiellement compensée par la clause rajoutée à l'initiative du Gouvernement, aux termes de laquelle ces plafonds de crédits devraient être abaissés à partir de 2025.

Cette clause, qui figure au II (nouveau) du texte transmis au Sénat, mentionne en effet des économies de 6 milliards d'euros par an sur les dépenses imputées sur le périmètre des dépenses de l'État prévu à l'article 9, dont une partie seulement porterait sur les plafonds de crédits inscrits au présent article.

Si la recherche d'économies ne peut être qu'approuvée, il est regrettable que cette clause soit si imprécise, puisqu'elle n'indique pas sur quelles politiques publiques ces économies porteront, ni même si elles correspondront à des réductions brutes de dépenses budgétaires ou à des restrictions sur d'autres composantes du périmètre des dépenses de l'État, telles que les prélèvements sur recettes à destination des collectivités territoriales ou les taxes affectées à des opérateurs.

Par ailleurs, l'ajout de cette clause fait peser un doute sur la sincérité des plafonds de crédits inscrits dans le tableau qui la précède et, à ce titre, ne semble pas conforme à l'esprit de l'article 1 B de la loi organique relative aux lois de finances31(*) dont le 5° précise que les lois de programmation des finances publiques doivent faire figurer « les plafonds de crédits alloués aux missions du budget général de l'État ».

Au total, et comme lors de l'examen du texte en première lecture, le rapporteur prend acte de l'évolution des crédits des missions prévue par cet article, tout en soulignant qu'une trajectoire plus rigoureuse et ambitieuse, dans la ligne d'un redressement des comptes publics, nécessiterait que les évolutions de certaines missions soient révisées.

Décision de la commission : la commission a adopté cet article sans modification.

ARTICLE

13

Plafonds évaluatifs des concours de l'État aux

collectivités territoriales

Le présent article définit, pour la période 2023-2027, le montant maximal de l'ensemble des concours financiers de l'État aux collectivités territoriales et fixe le périmètre des concours « plafonnés ».

Aussi, la commission a adopté cet article sans modification.

Dans le texte initial déposé par le Gouvernement à l'Assemblée nationale, contrairement à la précédente loi de programmation des finances publiques (LPFP) pour la période 2018-202232(*), seul le fonds de compensation pour la TVA (FCTVA) n'était pas strictement plafonné. À l'inverse, la TVA affectée aux régions, au même titre que les autres concours financiers et les crédits de la mission « Relations avec les collectivités territoriales », était intégrée dans l'enveloppe normée.

Cette inclusion de la TVA des régions dans les concours plafonnés générait un risque de minoration des autres concours financiers en cas de dynamisme de cette ressource supérieur aux prévisions disponibles. En effet, le dynamisme spécifique de la TVA affectée aux régions, comme celui du FCTVA, qui peut être supérieur aux prévisions, risquait de réduire les montants disponibles pour le reste des concours au sein de l'enveloppe des concours financiers.

Dans ce contexte, le Sénat avait adopté un amendement visant à préciser que le FCTVA et la TVA affectée aux régions sont exclus de l'enveloppe normée et en ajoutant une ligne distincte dans le tableau, mentionnant spécifiquement l'évolution prévisionnelle de la TVA affectée aux régions.

Pour mémoire, le Gouvernement, contre cette modification du texte apportée au stade de la commission, avait déposé, en séance, un amendement visant à revenir à la rédaction initiale de l'article 13. Le gouvernement avait néanmoins précisé que la TVA affectée aux régions n'était pas prise en compte dans l'enveloppe normée et qu'il n'y aurait donc aucun impact sur les concours financiers des autres collectivités locales. Cet amendement a été rejeté par le Sénat.

À l'issu de la nouvelle lecture à l'Assemblée nationale, le présent article, tel que retenu par le Gouvernement dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution, a été modifié par un amendement de notre collègue député Jean-René Cazeneuve et par un amendement du Gouvernement.

Le premier amendement procède à un ajustement rédactionnel.

Le second actualise la trajectoire des concours financiers de l'État aux collectivités territoriales pour les années 2023 à 2027 en tirant les conséquences, d'une part, de l'adoption de la loi n°2022-1769 du 30 décembre 2022 de finances pour 2023 et, d'autre part, des dispositions inscrites dans le projet de loi de finances pour 2024.

La nouvelle trajectoire s'établit ainsi :

Évolution des concours financiers inscrits

en LPFP 2023-2027 - première

et nouvelle lecture

(en milliards d'euros courants)

Source : commission des finances du Sénat à partir de la LPFP 2023-2027

De surcroit, l'article, dans sa nouvelle rédaction, détaille le tableau de la trajectoire des concours financiers de l'État, aux collectivités en distinguant, en sus de la ligne « TVA affectée aux régions » ajoutée par le Sénat en première lecture, les crédits de la mission « Relations avec les collectivités territoriales ».

Ainsi, cet amendement conserve sur la modification apportée par le Sénat en première lecture et visant à exclure la TVA affectée aux régions de l'enveloppe normée en indiquant spécifiquement que « pour la période de programmation, l'ensemble des concours financiers autres que le fonds de compensation pour la taxe sur la valeur ajoutée et que le produit de l'affectation de la taxe sur la valeur ajoutée aux régions est plafonné ».

Le rapporteur salue cette position qui permettra de garantir que le plafond des concours financiers ne sera pas affecté par le dynamisme de la TVA affectée aux régions, potentiellement plus important que les prévisions actuelles.

Le rapporteur note également qu'après actualisation de cette trajectoire la hausse des concours financiers entre 2022 et 2027 est supérieure dans le texte de nouvelle lecture à ce qu'elle était dans le texte initial. En effet, les concours financiers, qui augmentaient de 2,37 milliards d'euros entre 2022 et 2027 dans la version initiale de la LPFP, augmenteraient, après actualisation, de 3,84 milliards d'euros.

Pour autant, il souligne qu'en raison de l'inflation, cette hausse en euros courants correspond toujours, en euros constants, à une contraction des concours financiers alloués aux collectivités territoriales, même si cette contraction est moins importante que dans le texte initial.

Aux termes du texte initial, les concours aux collectivités passaient de 52,2 milliards d'euros en 2022 à 48,1 milliards d'euros en 2027 soit une perte de 4,1 milliards d'euros en euros constants.

Dans le texte de nouvelle lecture, et après actualisation de la trajectoire et des prévisions d'inflation, cette baisse serait de 2,55 milliards d'euros, les concours financiers passant de 52,2 milliards d'euros à 49,65 milliards d'euros en euros constants.

Évolution des concours financiers inscrits

en LFPF 2023-2027 retraités

de l'inflation - texte

initial

(en CP, en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2023-2027

Évolution des concours financiers inscrits

en LFPF 2023-2027 retraités

de l'inflation - nouvelle

lecture

(en CP, en milliards d'euros)

Source : commission des finances du Sénat à partir de la LPFP 2023-2027

Cependant, entre 2023 et 2027, l'écart entre la trajectoire de première lecture et celle de nouvelle lecture est moindre puisque, retraitement fait de l'inflation, la contraction serait désormais de 2,79 milliards d'euros contre 2,91 milliards d'euros initialement.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

14

Objectif de diminution de l'impact environnemental du budget de

l'État

Le présent article, dans le texte transmis en nouvelle lecture, prévoit que le ratio entre les dépenses de l'État considérées comme défavorables à l'environnement et les dépenses considérées comme favorables et mixtes, hors dépenses liées aux mesures de relance, diminue au moins de 30 % entre la loi de finances pour 2022 et le projet de loi de finances pour 2027.

La commission a adopté cet article sans modification.

Dans le texte initial, le présent article prévoyait que le rapport entre les dépenses considérées comme défavorables à l'environnement et celles considérées comme favorables ou mixtes diminuerait de 10 % entre la loi de finances pour 2022 et le projet de loi de finances pour 2027. Les dépenses favorables, mixtes ou défavorables à l'environnement sont ainsi qualifiées et chiffrées dans le rapport annuel sur l'impact environnemental du budget (« budget vert ») prévu par le 6° du I de l'article 179 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

Le Sénat, lors de l'examen en commission en première lecture, a modifié la définition de ce ratio en le faisant porter sur, d'une part au numérateur, les dépenses défavorables ou mixtes et, d'autre part au dénominateur, les dépenses favorables à l'environnement. Il a aussi également renforcé l'objectif en prévoyant une diminution de 20 % sur la période 2022-2027.

Lors de l'examen du texte en nouvelle lecture, la commission des finances de l'Assemblée nationale a procédé à trois séries de modifications.

En premier lieu, elle a adopté un amendement de M. Alexandre Holroyd et plusieurs de ses collègues qui revient sur les modifications faites par le Sénat en associant les dépenses mixtes aux dépenses favorables à l'environnement (dénominateur du ratio) et non aux dépenses défavorables (numérateur) afin, selon l'exposé des motifs, de suivre la méthodologie du secrétariat à la planification écologique. Par ailleurs, il accroît l'objectif de réduction du ratio ainsi défini à un niveau fixé à 30 %, sur la proposition du rapporteur général de la commission des finances de l'Assemblée nationale dans un sous-amendement. Enfi, il exclut les dépenses de relance du calcul du ratio. Selon l'exposé des motifs du sous-amendement du rapporteur général, un ratio de 30 % qui exclut les dépenses liées aux mesures de relance a le même effet qu'un ratio de 20 % qui inclut ces mêmes dépenses.

En deuxième lieu, sur la proposition de Mme Lisa Belluco et plusieurs de ses collègues, la commission a prévu que la diminution du ratio constituait un minimum et non une cible.

En troisième lieu, sur la proposition de M. Mathieu Lefèvre et plusieurs de ses collègues, la commission a prévu que le Gouvernement procède, d'ici à 2027, à une évaluation des dépenses budgétaires et fiscales aujourd'hui neutres ou non cotées.

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a repris le texte adopté par la commission en procédant seulement à une modification rédactionnelle proposée par le rapporteur général.

S'agissant de la définition du ratio, l'assimilation des dépenses mixtes à des dépenses défavorables au numérateur (texte transmis en nouvelle lecture) ou aux dépenses favorables au dénominateur (texte adopté par le Sénat en première lecture) a un impact difficile à déterminer a priori sur la facilité ou non à atteindre l'objectif de réduction du ratio.

En effet, le budget peut être « verdi » soit en augmentant les dépenses favorables à l'environnement, soit en réduisant les dépenses défavorables. Dans le premier cas, l'augmentation des dépenses favorables a un impact plus grand sur la réduction du ratio lorsque ces dépenses ne sont pas associées aux dépenses mixtes au dénominateur (texte adopté par le Sénat en première lecture). Dans le second cas, la diminution des dépenses défavorables réduit le ratio plus rapidement lorsqu'elles ne sont pas associées aux dépenses mixtes au numérateur (texte transmis par l'Assemblée nationale en nouvelle lecture). La définition du ratio peut donc avoir une conséquence sur la manière d'orienter les dépenses, mais ne rend pas nécessairement l'objectif plus rigoureux.

En tout état de cause, comme l'avait fait observer le rapporteur en première lecture, l'impact du présent article est fortement limité par le caractère très lacunaire du « budget vert » : les neuf dixièmes des dépenses, dans le budget initial 2023, n'étaient pas concernées par cette cotation.

Enfin, la commission constate que le renforcement de l'objectif de réduction du ratio introduit par le Sénat a été conservé par l'Assemblée nationale en nouvelle lecture.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

15

Durée maximale pour les nouveaux dispositifs d'aide

de

l'État aux entreprises

Le présent article, dans le texte transmis en nouvelle lecture, prévoit que les créations, extensions et prolongations de dispositifs d'aides aux entreprises instaurées à partir de 2024 ne seront applicables que pour une durée maximale de trois années et que leur extension ou leur prolongation devrait être précédée d'une évaluation présentée au Parlement. La liste de ces dispositifs doit être publiée chaque année par le ministre chargé du budget.

La commission, reprenant des dispositions votées par le Sénat en première lecture, a porté le délai maximal des dispositifs d'aide aux entreprises à cinq années et a précisé que l'article ne s'appliquait qu'aux dispositifs instaurés par l'État.

La commission a adopté cet article ainsi modifié.

Dans le texte initial du projet de loi, le présent article prévoyait que les créations, extensions ou prolongations de dispositifs d'aides aux entreprises instaurées à compter du 1er janvier 2023 ne seraient applicables que pour une durée maximale de cinq années et que leur extension ou leur prolongation devrait être précédée d'une évaluation présentée au Parlement.

Lors de l'examen en première lecture, la commission des finances du Sénat, constatant que le périmètre de l'article était insuffisamment précis, a précisé qu'il ne s'appliquait qu'à des dispositifs instaurés par l'État. Elle a également prévu la définition, par un arrêté du ministre chargé du budget mis à jour chaque année, de la liste des dispositifs d'aide aux entreprises soumis au présent article.

Lors de l'examen en nouvelle lecture, la commission des finances de l'Assemblée nationale a adopté quatre amendements.

Sur la proposition du rapporteur général, qui souhaitait que les aides publiques accordées aux entreprises par les collectivités territoriales fassent elles aussi l'objet du suivi prévu par le présent article, elle a supprimé la restriction de sa portée aux seuls dispositifs instaurés par l'État.

Sur la proposition conjointe de M. Philippe Brun et des membres du groupe Socialiste et apparentés, d'une part, et de MM. Mathieu Lefèvre et Daniel Labaronne, d'autre part, la commission a réduit à trois ans la durée des créations ou modifications de dispositifs d'aides aux entreprises, contre cinq ans dans le texte initial.

Enfin, sur la proposition de M. Mathieu Lefèvre et de plusieurs de ses collègues, la commission a supprimé la mention d'un arrêté tout en maintenant la publication par le ministre du budget, par tout moyen à sa disposition, de la liste des dispositifs d'aide aux entreprises.

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a repris le texte de la commission tout en décalant au 1er janvier 2024 la date de début de sa mise en oeuvre, tirant les conséquences du calendrier prévisionnel d'adoption de la loi de programmation.

L'une des dispositions introduites par le Sénat, à savoir la publication annuelle de la liste de ces dispositifs, a été conservée : cette publication est essentielle aussi bien pour assurer la sécurité juridique du présent article que pour informer la représentation annuelle et les citoyens.

Toutefois, le texte revient sur deux éléments auxquels le Sénat avait montré son attachement.

En premier lieu, le texte transmis, comme le texte initial, ne précise pas les autorités ou organismes à l'origine des dispositifs visés par le présent article. Or, il existe un très grand nombre de dispositifs d'aide aux entreprises instaurés par l'État, mais aussi par les collectivités territoriales ou par des organismes publics comme la Banque publique d'investissement (BPI). La volonté affirmée par la commission des finances de l'Assemblée nationale d'assurer également un suivi des dispositifs accordés par les collectivités territoriales peut s'entendre, mais le texte de l'article reste trop imprécis, d'autant qu'il risque d'être difficile de dresser une liste exhaustive des dispositifs instaurés par les collectivités territoriales. En outre, le Gouvernement avait présenté le même amendement lors de l'examen du texte au Sénat mais avait indiqué, au contraire, qu'il s'agissait de viser les dispositifs instaurés par les opérateurs de l'État et non ceux des collectivités territoriales33(*), ce qui confirme la nécessité de mieux expliciter le périmètre du présent article.

En conséquence, la commission a adopté un amendement COM-21 du rapporteur général qui, comme en première lecture, limite le périmètre de l'article aux dispositifs instaurés par l'État.

En second lieu, le Sénat s'était montré attaché à la fixation du délai à cinq ans en repoussant des amendements qui tendaient à le réduire. Si les dispositifs d'aide doivent être calibrés dans leur durée en fonction des besoins de l'économie, certains ne peuvent être appréhendés immédiatement par les entreprises qui doivent les intégrer dans leur stratégie. Il est donc nécessaire de prévoir une certaine durée pour les nouveaux dispositifs, notamment les dispositifs fiscaux, et la durée de cinq ans paraît constituer un équilibre satisfaisant. Il s'agit bien entendu d'une durée maximale et tout dispositif particulier peut être instauré ou prolongé pour une durée plus réduite.

La commission a donc adopté deux amendements identiques COM-22 du rapporteur et COM-11 rect. bis de Mme Vanina Paoli-Gagin, qui rétablissent le délai initial de cinq ans.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

* 22 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 23 Pour la définition de ces plafonnements, voir supra, commentaire de l'article 8.

* 24 Le schéma d'emplois correspond au solde des créations et des suppressions d'emplois sur une année civile.

* 25 Projet de loi de finances pour 2024, dossier de presse (budget général et budgets annexes).

* 26 Projet de loi de finances pour 2024, tableau annexé « Tableau de comparaison, par titre et catégorie, des crédits proposés pour 2024 à ceux votés pour 2023 (budget général, hors fonds de concours) ».

* 27 Voir la présentation de l'article 12 dans le rapport n° 86 (2022-2023) de Jean-François Husson, fait au nom de la commission des finances sur le projet de loi de programmation des finances publiques, déposé le 27 octobre 2022.

* 28 Voir l' article 4 de la loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 29 Projet annuel de performances du programme 117 « Charge de la dette et trésorerie de l'État » de la mission « Engagements financiers de l'État », annexé au projet de loi de finances pour 2024.

* 30 Le niveau de crédits de cette mission a été plus élevé dans les lois de finances initiales pour 2021, 2022 et 2023, soit qu'une importante provision relative aux rémunérations publiques ait été mise en place, soit que la dotation pour dépense accidentelles et imprévues ait, comme en loi de finances initiale pour 2023, été fixée à un niveau anormalement élevé, que le Sénat avait d'ailleurs tenté de réduire.

* 31 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 32 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 33 Intervention de M. Gabriel Attal, ministre délégué chargé des comptes publics, le 2 novembre 2022.