EXAMEN DES ARTICLES

Article liminaire

Approbation des recettes, des

dépenses et du solde

des administrations de sécurité

sociale

Cet article présente, pour l'exercice auquel la loi d'approbation des comptes se rapporte, les dépenses, les recettes et le solde des administrations de sécurité sociale.

I - Le dispositif proposé

Cet article, qui ne figurait pas dans les premières parties des PLFSS, résulte des dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-13 du code de la

sécurité sociale

(inséré par la loi organique du

14 mars 2022)

« La loi d'approbation des comptes de la sécurité sociale :

1° comprend un article liminaire présentant un tableau de synthèse retraçant les recettes, les dépenses et le solde des administrations de sécurité sociale relatifs à l'année à laquelle cette loi se rapporte ;

[...] ».

Le 1° de l'article L.O. 111-3-13 du code de la sécurité sociale résulte d'une modification apportée par le Sénat en première lecture à la future loi organique du 14 mars 2022.

En effet, si le Parlement, au moment de l'examen du projet de loi de financement de la sécurité sociale, ne peut se prononcer, pour l'essentiel, que sur les mesures ayant un effet sur les régimes obligatoires de base (Robss), les organismes ou des organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR), c'est bien le champ plus large des administrations de sécurité sociale (Asso) qui est considéré par l'Insee dans le calcul des comptes des administrations publiques (selon les concepts de la comptabilité nationale).

Au demeurant, l'État accorde sa garantie de droit ou de fait à plusieurs organismes et régimes situés en dehors du périmètre des Robss.

C'est pourquoi, à défaut d'élargir formellement le périmètre des LFSS, comme l'avait proposé le Sénat134(*), le législateur organique a au moins souhaité que le Parlement dispose d'une vision financière globale des administrations de sécurité sociale au moment de l'examen des lois de financement, tant par la création de nouvelles annexes relatives à l'assurance chômage, aux régimes complémentaires de retraite et aux établissements de santé que par la création de cet article liminaire.

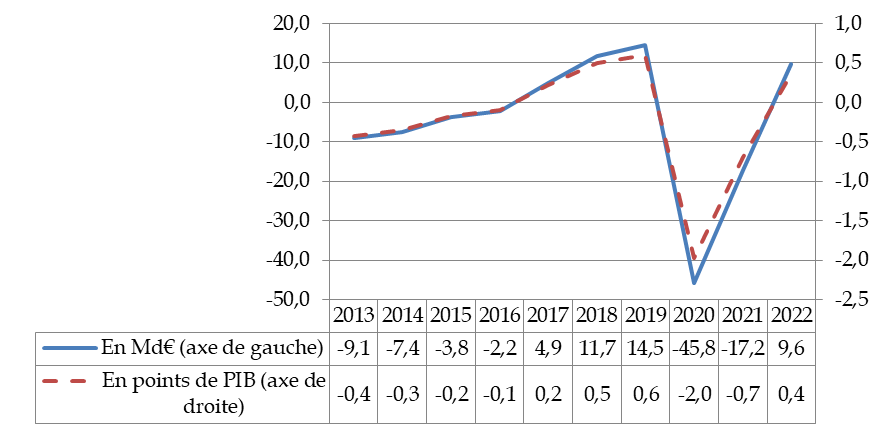

A. Un excédent des administrations de sécurité sociale de 0,4 point de PIB en 2022

Les chiffres du présent article sont retracés dans le tableau ci-après.

Dans le cas des Lacss, cette information qui porte sur l'exercice précédent est moins utile que dans le cas des PLFSS, les données relatives à l'exercice précédent étant depuis longtemps publiées par l'Insee fin mars et précisées à la fin du mois de mai135(*).

Au moment du dépôt du présent projet de loi (le 24 mai 2023), si le solde des Asso avait été publié par l'Insee, tel n'était pas encore le cas de leurs recettes et de leurs dépenses. Celles-ci ont été publiées le 31 mai 2023 (en milliards d'euros), de même qu'une nouvelle estimation du PIB. Il résulte des données publiées par l'Insee le 31 mai 2023 un solde de 0,4 point de PIB (au lieu de 0,3 point de PIB selon la rédaction initiale du présent article) et des dépenses de 26,7 points de PIB (au lieu de 26,6 points de PIB). Le texte a été actualisé en conséquence, par un amendement du Gouvernement adopté par l'Assemblée nationale.

Recettes, dépenses et solde des administrations de sécurité sociale pour les années 2019 à 2022 au sens de la comptabilité nationale

|

Données historiques (Insee) |

Version initiale du présent article |

Insee, 31 mai 2023 (comptes nationaux) |

Version du présent article adoptée par l'Assemblée nationale |

||||

|

Points de PIB |

Md€ |

Points de PIB (calculs commission*) |

Points de PIB |

||||

|

2019 |

2020 |

2021 |

2022 |

2022 |

2022 |

2022 |

|

|

Recettes |

26,1 |

26,6 |

26,7 |

27,0 |

713,8 |

27,047181 |

27,0 |

|

Dépenses |

25,5 |

28,6 |

27,3 |

26,6 |

704,2 |

26,683420 |

26,7 |

|

Solde |

0,6 |

-2,0 |

-0,7 |

0,3 |

9,6 |

0,363761 |

0,4 |

* Sur la base du PIB en valeur, publié par l'Insee le 31 mai 2023 (2 639,092 Md€).

Source : Insee, projet de loi d'approbation des comptes de la sécurité sociale pour 2022, calculs de la commission des affaires sociales

Les administrations de sécurité sociale (Asso)

Les administrations de sécurité sociale regroupent les régimes d'assurance sociale et les organismes dépendant des assurances sociales (principalement les hôpitaux à financement public) (Odass).

Les régimes d'assurance sociale comprennent principalement :

- le régime général ;

- divers fonds : Fonds de solidarité vieillesse (FSV), mais aussi Fonds commun pour les accidents du travail (FCAT), Fonds d'indemnisation des victimes de l'amiante (Fiva), Service social d'allocation aux personnes âgées (Saspa), Fonds de compensation des organismes de sécurité sociale (FCOSS), etc. ;

- les autres régimes de base des salariés (régimes spéciaux d'entreprises et d'établissements publics, salariés agricoles, etc.) ;

- les régimes des non-salariés (dont la mutualité sociale agricole) ;

- l'Unédic ;

- les régimes complémentaires d'assurance vieillesse des salariés (Agirc-Arrco...) ;

- depuis un reclassement effectué en 2011 par l'Insee, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR), jusqu'alors considérés comme des organismes divers d'administration centrale (Odac).

Les organismes dépendant des assurances de sécurité sociale (Odass), qui dépendent des administrations de sécurité sociale, comprennent :

- les hôpitaux de l'assistance publique, ainsi que les hôpitaux privés financés par la dotation globale hospitalière (attribuée par les caisses de sécurité sociale) ;

- les oeuvres sociales intégrées aux organismes de sécurité sociale (oeuvres sociales de la Cnaf, écoles d'infirmiers) ;

- Pôle emploi (hors indemnisation du chômage).

L'Insee ne distingue, parmi les administrations de sécurité sociale, que les « régimes d'assurance sociale » et les Odass. Le Gouvernement distingue toutefois, selon les concepts de la comptabilité nationale, en prévision pour l'année en cours et pour l'année concernée par le projet de loi de finances, dans les rapports économiques, sociaux et financiers (Resf) associés aux projets de loi de finances, non seulement les Odass, mais aussi l'ensemble régime général-FSV, l'Unédic, les régimes complémentaires, la Cades et le FRR.

B. Analyse de l'excédent des administrations de sécurité sociale en 2022

1. Un retour du solde des administrations de sécurité sociale à leur niveau antérieur à la crise sanitaire

Le solde positif (+ 0,4 point de PIB) en 2022 correspond, si l'on se situe au niveau de l'ensemble des Asso, à un retour à la situation antérieure à la crise sanitaire.

Capacité de financement des administrations de sécurité sociale

Source : Insee

2. Un excédent qui ne traduit pas d'anomalie manifeste par rapport aux programmations qui se sont succédé depuis 2018

Le tableau ci-après montre l'évolution des objectifs de solde effectif et structurel pour 2022 prévus par les programmations successives.

Les objectifs de solde effectif et structurel pour

2022

prévus par les programmations successives

|

Solde effectif 2022 (en points de PIB) |

Solde structurel 2022 (en points de PIB potentiel) |

|||||||

|

Apu |

Apuc |

Apul |

Asso |

Apu |

Apuc |

Apul |

Asso |

|

|

Décomposition indicative réalisée par la commission des affaires sociales** |

||||||||

|

LPFP janvier 2018 |

- 0,3 |

- 1,8 |

0,7 |

0,8 |

- 0,8 |

- 2,0 |

0,6 |

0,6 |

|

PS avril 2018 |

0,3 |

- 1,2 |

0,7 |

0,8 |

- 0,6 |

- 1,5 |

0,5 |

0,4 |

|

PS avril 2019 |

- 1,2 |

- 3 |

0,6 |

1,2 |

-1,3 |

- 3,0 |

0,6 |

1,2 |

|

PS avril 2020 |

* |

* |

* |

* |

* |

* |

* |

* |

|

PS avril 2021 |

- 5,3 |

- 5,2 |

0 |

- 0,1 |

- 4,4 |

- 4,9 |

0,2 |

0,3 |

|

PS juillet 2022 |

- 5 |

- 5,5 |

- 0,1 |

0,6 |

- 4 |

- 5,2 |

0,1 |

1,1 |

|

PLPFP septembre 2022 |

- 5 |

- 5,4 |

0 |

0,5 |

- 4,2 |

- 5,1 |

0,2 |

0,9 |

|

PS avril 2023 |

- 4,7 |

- 5,1 |

0 |

0,3 |

- 4 |

- 4,9 |

0,1 |

0,6 |

|

Exécution |

||||||||

|

Présent article (texte initial) |

- |

- |

- |

0,3 |

- |

- |

- |

- |

|

Présent article (texte AN) |

- |

- |

- |

0,4 |

- |

- |

- |

- |

|

Insee (31 mai 2023) |

- 4,7 |

- 5,1 |

0,0 |

0,4 |

- |

- |

- |

- |

AN : Assemblée nationale. Apu : administrations publiques. Apuc : administrations publiques centrales. Apul : administrations publiques locales. Asso : administrations de sécurité sociale. LPFP : loi de programmation des finances publiques. PLPFP : projet de loi de programmation des finances publiques (modifié par le Sénat) PS : programme de stabilité.

* Le programme de stabilité d'avril 2020 s'arrêtait en 2020, en conséquence de la crise sanitaire.

** Les programmations n'indiquent pas comment le déficit structurel se répartit entre catégories d'administrations publiques. La répartition indicative réalisée ici s'appuie sur le PIB potentiel tel qu'estimé par le Gouvernement pour la programmation concernée (cf. page suivante l'encadré définissant le solde structurel).

Source : D'après les textes mentionnés

Comme le montre ce tableau, si l'on considère l'ensemble des administrations publiques (Apu), la situation budgétaire est aujourd'hui beaucoup plus dégradée que prévu avant la crise sanitaire, que l'on raisonne en termes de solde effectif ou de solde structurel.

Toutefois les administrations de sécurité sociale (Asso) ne montrent pas de trop grand écart par rapport aux objectifs initiaux de solde effectif, même si l'excédent prévu pour 2022 par les programmations antérieures à la crise sanitaire était supérieur au 0,4 point de PIB observé (le dernier programme de stabilité avant la crise, celui d'avril 2019, prévoyait un excédent de 1,2 point de PIB).

L'exécution pour les Asso est globalement en ligne avec les objectifs initiaux de solde structurel, tels que reconstitués, à titre indicatif, par la commission des affaires sociales (cf. tableau).

Le solde public structurel

Le solde public structurel se définit comme ce que serait le solde des administrations publiques (Apu) si le PIB était égal à son niveau potentiel, en supposant que les recettes rapportées au PIB tendent spontanément à rester stables (on dit que leur « élasticité » au PIB est égale à 1).

En pratique, le PIB est habituellement au-dessus ou en dessous de son niveau potentiel. Cet écart, dit « écart de production » (ou output gap), a pour effet de modifier le ratio dépenses/PIB. Comme on suppose que les recettes rapportées au PIB tendent spontanément à rester stables, cet écart du ratio dépenses/PIB correspond au solde dit conjoncturel, dépendant des fluctuations de l'activité économique. La différence entre le solde total et le solde conjoncturel est le solde structurel.

Au niveau de l'ensemble des administrations publiques, comme les dépenses sont de près de 60 points de PIB, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,6.

Dans le cas des administrations de sécurité sociale, qui correspondent à environ la moitié des dépenses publiques, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,3.

L'estimation du solde structurel dépend donc fortement de l'estimation de l'écart de production. Par exemple, dans le cas de l'année 2022, selon le programme de stabilité d'avril 2023, le PIB était inférieur de 1,1 point à son niveau potentiel, alors que selon les prévisions économiques du 15 mai 2023 de la Commission européenne, il était supérieur de 0,2 point à son niveau potentiel. Il en résulte, pour 2022, un déficit structurel des administrations publiques estimé à 4 points de PIB par le programme de stabilité et 4,8 points de PIB par la Commission européenne (pour un déficit effectif de 4,7 points de PIB)136(*).

3. L'excédent est très majoritairement structurel

Le Gouvernement ne publiant pas de décomposition de l'évolution du solde des administrations de sécurité sociale en termes de soldes structurel et conjoncturel, la commission des affaires sociales s'est livrée à cet exercice. Les résultats, indicatifs, et dépendant de l'estimation du PIB potentiel (contrairement au tableau précédent, on retient par prudence l'estimation de la Commission européenne, correspondant à un PIB potentiel plus élevé137(*)), sont présentés dans le tableau ci-dessous.

Décomposition indicative des facteurs

d'évolution du solde

des administrations de sécurité

sociale de 2020 à 2022

(en points de produit intérieur brut

et de

produit intérieur brut potentiel)

|

2020 |

2021 |

2022 |

|

|

Solde conjoncturel |

-1,8 |

-0,3 |

0,1 |

|

Solde structurel |

-0,2 |

-0,3 |

0,3 |

|

Total |

-2,0 |

-0,7 |

0,4* |

|

Écart par rapport à l'année précédente |

-2,6 |

1,3 |

1,0 |

|

Solde conjoncturel |

-2,3 |

1,4 |

0,4 |

|

Solde structurel |

-0,2 |

-0,1 |

0,7 |

|

dont : |

|||

|

Effort structurel |

-0,8 |

-0,3 |

0,2 |

|

Effort structurel sur les dépenses |

-0,6 |

-0,3 |

0,2 |

|

Effort structurel sur les recettes |

-0,2 |

0,0 |

0,0 |

|

Évolution spontanée des recettes |

0,6 |

0,2 |

0,4 |

* Solde corrigé par l'amendement du Gouvernement adopté par l'Assemblée nationale pour prendre en compte les données publiées par l'Insee le 31 mai 2023 (le solde des Asso était de 0,3 point de PIB selon la version initiale du présent article).

NB : le solde structurel pour 2022 (0,3 point de PIB potentiel) est différent de celui indiqué par le tableau précédent dans le cas du programme de stabilité d'avril 2023 (0,6 point de PIB potentiel) parce qu'on retient ici l'hypothèse d'écart de production de la Commission européenne (PIB supérieur de 0,2 point à son niveau potentiel) et non celui du programme de stabilité d'avril 2023 (PIB inférieur de 1,1 point à son niveau potentiel).

Source : Commission des affaires sociales du Sénat, d'après l'Insee (exécution), les prévisions économiques d'avril 2023 de la Commission européenne (écart de production) et les rapports économiques, sociaux et financiers (Resf) pour 2020, 2021, 2022 et 2023 (mesures nouvelles sur les recettes)

Il en ressort que, sur la base de l'estimation de PIB potentiel de la Commission européenne, l'excédent de 0,4 point de PIB constaté en 2022 est de nature presque totalement structurelle (en retenant l'estimation de l'écart de production du programme de stabilité d'avril 2023, on aurait même un excédent structurel de 0,7 point de PIB).

Si l'on raisonne en écart par rapport à 2021, l'amélioration du solde, de 1 point de PIB, proviendrait :

- pour 0,4 point de PIB, du solde conjoncturel (la croissance économique en valeur ayant été supérieure en 2022 à son potentiel, du fait du rattrapage consécutif à la crise sanitaire et de l'inflation) ;

- pour 0,7 point de PIB, de l'amélioration du solde structurel. Cette évolution du solde structurel se décomposerait elle-même entre :

o une tendance spontanée des recettes à augmenter de 0,4 point de PIB, en raison d'une élasticité au PIB supérieure à l'unité ;

o un effort structurel (correspondant à l'évolution du solde structurel dépendant de l'action du Gouvernement)138(*) de 0,3 point de PIB, du fait d'une croissance en valeur des dépenses (3,1 %) inférieure à la croissance en valeur du PIB potentiel (4,2 %).

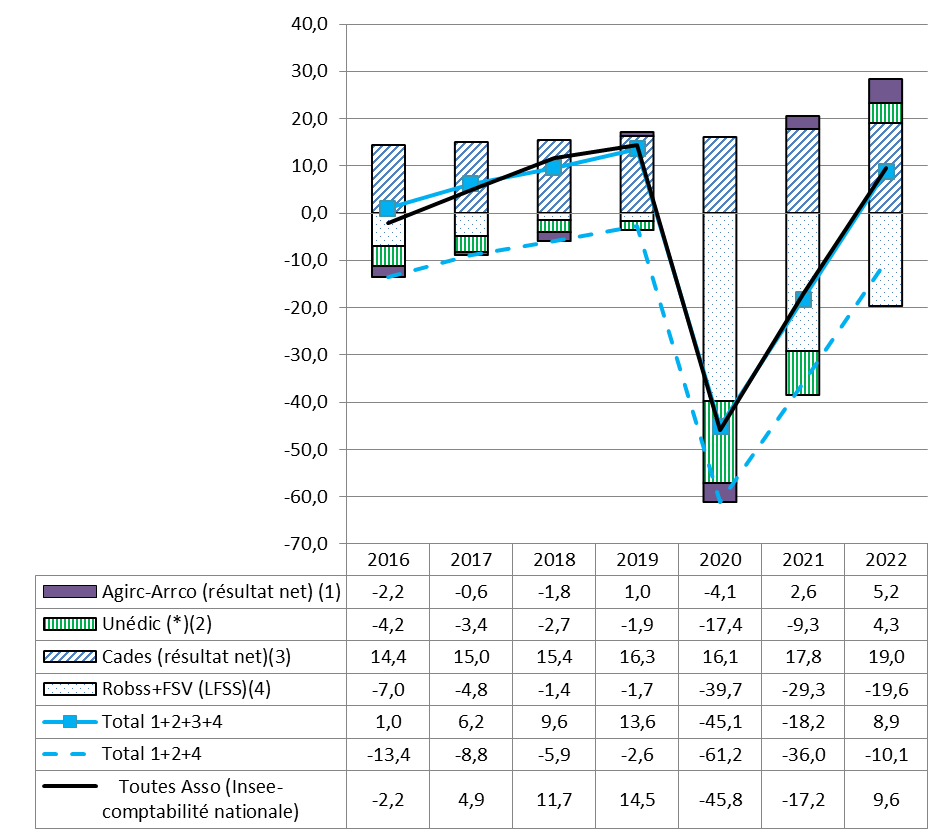

4. Un retour en trompe-l'oeil à la situation d'avant la crise sanitaire

a. Un excédent qui, comme avant la crise sanitaire, provient du solde excédentaire de la Cades

Il serait intéressant de disposer, en exécution, d'une décomposition des recettes, des dépenses et du solde des administrations de sécurité sociale (par définition au sens de la comptabilité nationale et publiés par l'Insee) entre leurs différents constituants : le régime général et le Fonds de solidarité vieillesse (FSV), l'Unédic, les régimes complémentaires, la Caisse d'amortissement de la dette sociale (Cades), le Fonds de réserve des retraites (FRR), les organismes dépendant des administrations de sécurité sociale (Odass).

Le Sénat avait proposé, dans le cadre de l'examen de la loi organique, que telle soit la forme de l'article liminaire. Toutefois cette proposition n'a pas été retenue139(*).

On se trouve donc dans la situation paradoxale où la seule décomposition « fine » au sens de la comptabilité nationale du solde des administrations de sécurité sociale en 2022 se trouve dans un document purement prévisionnel, le rapport économique, social et financier (Resf) annexé au projet de loi de finances pour 2023.

Il est toutefois éclairant de mettre en relation les chiffres de la comptabilité nationale avec les données disponibles pour les principaux organismes (définies selon d'autres concepts, et donc non strictement comparables).

Les déterminants de l'évolution du

solde des administrations

de sécurité sociale de 2016 à

2022

(en milliards d'euros)

* Résultat net (2016-2018) puis solde de trésorerie indiqué par l'annexe 4 au présent Placss (2019-2022).

Les soldes (capacité de financement) des assurances sociales et des administrations de sécurité sociale (Asso) sont exprimés selon les concepts de la comptabilité nationale ; le solde de l'Unédic est le résultat net (2016-2018) puis le solde de trésorerie indiqué par l'annexe 4 au présent Placss (2019-2022) ; les autres soldes (résultats comptables) sont exprimés selon les concepts de la comptabilité publique ou de la comptabilité générale.

Agirc : Association générale des institutions de retraites des cadres ; Arrco : Association pour le régime de retraite complémentaire des salariés ; Unédic : Union nationale interprofessionnelle pour l'emploi dans l'industrie et le commerce ; Cades : Caisse d'amortissement de la dette sociale ; Robss : régimes obligatoires de base de sécurité sociale ; FSV : Fonds de solidarité vieillesse ; LFSS : loi de financement de la sécurité sociale ; Asso : administrations de sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Il ressort du graphique que le solde des administrations de sécurité sociale (+ 9,6 Md€, contre - 17,2 Md€ en 2021) aurait été négatif sans la Cades (résultat net de + 19,0 Md€). Le fort excédent de la Cades, structurel, vient du fait que les remboursements de dette ne sont considérés comme des dépenses ni par la comptabilité générale ni par la comptabilité nationale.

b. Une différence majeure par rapport à avant la crise sanitaire : un déficit des Robss et du FSV qui, alors presque nul, approche désormais les 20 Md€

Toutefois le retour du solde de l'ensemble des Asso à la situation d'avant la crise sanitaire ne doit pas dissimuler que la répartition des déficits et des excédents a considérablement changé.

En effet, le déficit des Robss et du FSV, de 1,7 Md€ en 2019, a été de 19,6 Md€ en 2022.

Cette forte dégradation de la situation des Robss et du FSV est compensée par l'amélioration de celle des autres Asso :

- l'assurance chômage a renoué avec les excédents (solde positif de + 4,3 Md€ pour l'Unédic), après des années 2020, et dans une moindre mesure 2021, particulièrement difficiles, du fait de la crise sanitaire (d'où une amélioration du solde de l'Unédic de 13,6 Md€ en 2022) ;

- l'Agirc-Arrco a été nettement excédentaire en 2022 (5,2 Md€, après 2,6 Md€ en 2021).

L'amélioration de la situation de l'Unédic s'explique par la hausse des recettes (provenant de la reprise économique et de l'inflation) et la baisse des dépenses (provenant notamment de celle du chômage à 7,1 % au quatrième trimestre 2022 - niveau inférieur à celui atteint avant la crise financière de 2008140(*)).

Les concepts utilisés pour les comptes des

administrations

de sécurité sociale (Asso) et de leurs

entités constitutives

Les comptes du régime général sont exprimés au sens de la comptabilité publique, similaire à une comptabilité générale d'entreprise. Ceux des autres organismes le sont habituellement au sens de la comptabilité générale.

L'Insee exprime quant à lui les comptes des administrations de sécurité sociale (Asso) selon les concepts de la comptabilité nationale (utilisée pour la mesure de l'ensemble de l'activité économique et utilisée notamment pour l'application du pacte de stabilité et de croissance). Bien qu'également en droits constatés, celle-ci implique de réaliser diverses corrections (absence de dotations aux amortissements, traitement en dépense ou en recette de certaines opérations apparaissant au bilan, correction des éventuelles incohérences relatives aux transferts entre administrations publiques, modalités différentes de prise en compte des impôts et des droits constatés...).

II - La modification adoptée par l'Assemblée nationale

Comme indiqué supra, l'Assemblée nationale a adopté un amendement du Gouvernement actualisant les montants des dépenses et du solde afin de prendre en compte les chiffres publiés par l'Insee le 31 mai 2023.

Recettes, dépenses et solde des

administrations de sécurité sociale

selon les versions

initiale et actualisée du présent article

(en points de produit intérieur brut)

|

Version initiale |

Version adoptée par l'Assemblée nationale |

|

|

Recettes |

27,0 |

27,0 |

|

Dépenses |

26,6 |

26,7 |

|

Solde |

0,3 |

0,4 |

Source : Projet de loi d'approbation des comptes de la sécurité sociale pour 2022

Puis elle a rejeté l'ensemble du projet de loi.

Article

1er

Approbation des tableaux d'équilibre des Robss et du FSV

Cet article a pour objet d'approuver les tableaux définitifs des Robss et du FSV de l'année 2022, dernier exercice clos.

I - Le dispositif proposé

Conformément aux dispositions du 2° de l'article L.O. 111-3-13 du code de la sécurité sociale, inséré par la loi organique du 14 mars 2022, cet article tend à approuver les tableaux d'équilibre des régimes obligatoires de base de sécurité sociale (Robss) et du Fonds de solidarité vieillesse (FSV).

Il s'agit de dispositions figurant précédemment dans la première partie des LFSS (relative au dernier exercice clos), dont elles constituaient une partie de l'article premier141(*), et qui sont désormais du seul domaine des Lacss.

L'article L.O. 111-3-13 précité reprend presque intégralement les dispositions de l'article L.O. 111-3 du même code, dans sa rédaction antérieure au 1er septembre 2022. La seule différence est que désormais, il n'est plus prévu de tableaux spécifiques pour le régime général (cf. encadré).

Article L.O. 111-3-13 du code de la

sécurité sociale

(inséré par la loi organique du

14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

[...] ».

Pour mémoire : Article L.O. 111-3

du code de la sécurité sociale

dans sa version

antérieure au 1er septembre 2022 (extrait du A du

I)

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale :

1º approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

[...] ».

En application de ces dispositions, le présent article prévoit l'approbation de deux tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss) ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

A. L'approbation des tableaux d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le 1° du présent article présente le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale.

Celui-ci est reproduit ci-après, ainsi que le prévisions des LFSS 2022 et LFSS 2023.

Tableau d'équilibre 2022 de l'ensemble

des régimes obligatoires

de base et du fonds de solidarité

vieillesse : prévision et exécution

(en milliards d'euros)

|

|

Montants |

Écarts du Placss 2022 par rapport à la LFSS concernée |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Placss 2022 (présent article) |

||||||

|

Maladie |

221,1 |

242,1 |

- 21 |

|

|

|

|

Accidents du travail et maladies professionnelles |

16,2 |

14,5 |

1,7 |

|

|

|

|

Vieillesse |

259 |

262,8 |

- 3,8 |

|

|

|

|

Famille |

53,3 |

51,4 |

1,9 |

|

|

|

|

Autonomie |

35,4 |

35,2 |

0,2 |

|

|

|

|

Toutes branches (hors transferts entre branches) |

570,3 |

591,3 |

- 21 |

|

|

|

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

572 |

591,6 |

- 19,6 |

|

|

|

|

LFSS 2022 (prévisions pour 2022) |

||||||

|

Maladie |

211 |

230,1 |

- 19,1 |

10,1 |

12 |

- 1,9 |

|

Accidents du travail et maladies professionnelles |

15,6 |

14,1 |

1,5 |

0,6 |

0,4 |

0,2 |

|

Vieillesse |

253,6 |

256,6 |

- 3 |

5,4 |

6,2 |

- 0,8 |

|

Famille |

51,6 |

49,7 |

1,9 |

1,7 |

1,7 |

0 |

|

Autonomie |

33,4 |

34,4 |

- 1,1 |

2 |

0,8 |

1,3 |

|

Toutes branches (hors transferts entre branches) |

550,5 |

570,2 |

-19,7 |

19,8 |

21,1 |

- 1,3 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

549,2 |

570,6 |

- 21,4 |

22,8 |

21 |

1,8 |

|

LFSS 2023 (prévisions pour 2022) |

||||||

|

Maladie |

221 |

242,9 |

- 21,9 |

0,1 |

- 0,8 |

0,9 |

|

Accidents du travail et maladies professionnelles |

16,2 |

14,2 |

2 |

0 |

0,3 |

- 0,3 |

|

Vieillesse |

258,9 |

261,9 |

- 3 |

0,1 |

0,9 |

- 0,8 |

|

Famille |

53,5 |

50,9 |

2,6 |

- 0,2 |

0,5 |

- 0,7 |

|

Autonomie |

35 |

35,4 |

-0,4 |

0,4 |

- 0,2 |

0,6 |

|

Toutes branches (hors transferts entre branches) |

569,6 |

590,3 |

- 20,7 |

0,7 |

1 |

- 0,3 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

571,8 |

590,7 |

- 18,9 |

0,2 |

0,9 |

- 0,7 |

Source : Commission des affaires sociales du Sénat, d'après les Placss 2022, LFSS 2022, LFSS 2023

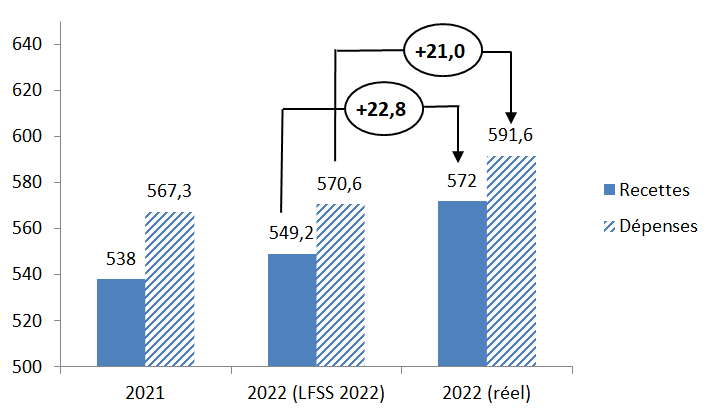

Bien que correspondant à un solde proche de celui prévu par la LFSS 2022 (- 19,6 Md€, contre - 21,4 Md€ prévus par la LFSS 2022), les recettes et les dépenses étant supérieures de plus de 20 Md€ à la prévision de la LFSS 2022 (respectivement 572,0 Md€, contre 549,2 Md€ prévus, et 591,6 Md€, contre 570,6 Md€ prévus).

L'exécution 2022 est en revanche proche des prévisions pour 2022 de la LFSS 2023.

Recettes et charges de la sécurité

sociale (Robss + FSV) en 2022,

selon la prévision de la LFSS 2022 et

l'exécution

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Si les dépenses et les recettes ont été supérieures de plus de 20 Md€ aux prévisions, c'est :

- en ce qui concerne les recettes, en raison de la masse salariale, qui a crû fortement du fait de la croissance et de l'inflation ;

- en ce qui concerne les dépenses, essentiellement du fait de la revalorisation anticipée des prestations sociales au 1er juillet, de la hausse du point d'indice de la fonction publique et du dérapage des dépenses de santé, supérieures de 12 Md€ aux prévisions de la LFSS 2022 (malgré la diminution des dépenses sous Ondam imputables à la gestion de la crise sanitaire, passées selon le Gouvernement de 18,3 Md€ en 2021 à 11,7 Md€ en 2022).

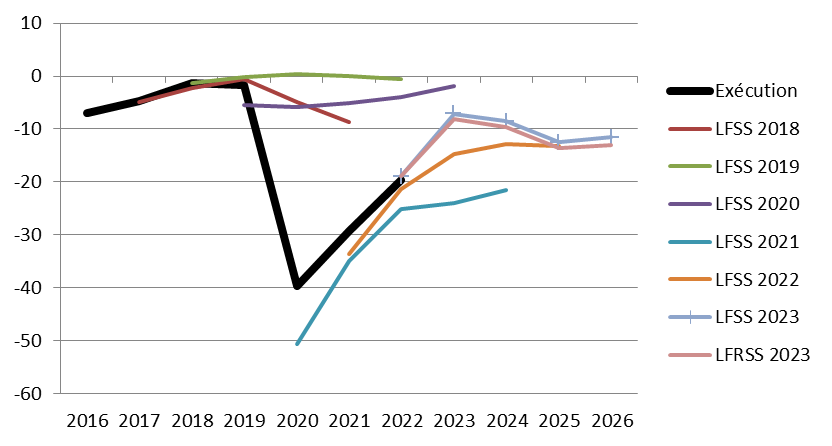

Dans une perspective de plus long terme, les Robss et le FSV n'ont toujours pas retrouvé leur équilibre antérieur à la crise sanitaire (avec un déficit de seulement 1,4 Md€ en 2018 et 1,7 Md€ en 2019), ce qui contraste avec la situation des administrations de sécurité sociale considérées dans leur ensemble (cf. commentaire de l'article liminaire).

Recettes des Robss et du FSV : prévision et exécution

(en milliards d'euros)

Dépenses des Robss et du FSV : prévision et exécution

(en milliards d'euros)

Solde des Robss et du FSV : prévision et exécution

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2023 et le Placss 2022

La quasi-totalité de l'augmentation du déficit depuis la crise sanitaire provient de l'assurance maladie, comme le montre le graphique ci-après.

Solde des différentes branches des régimes obligatoires de base

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2023 et le Placss 2022

En effet, les dépenses de santé, après avoir augmenté lors de la crise sanitaire, n'ont pas diminué depuis142(*).

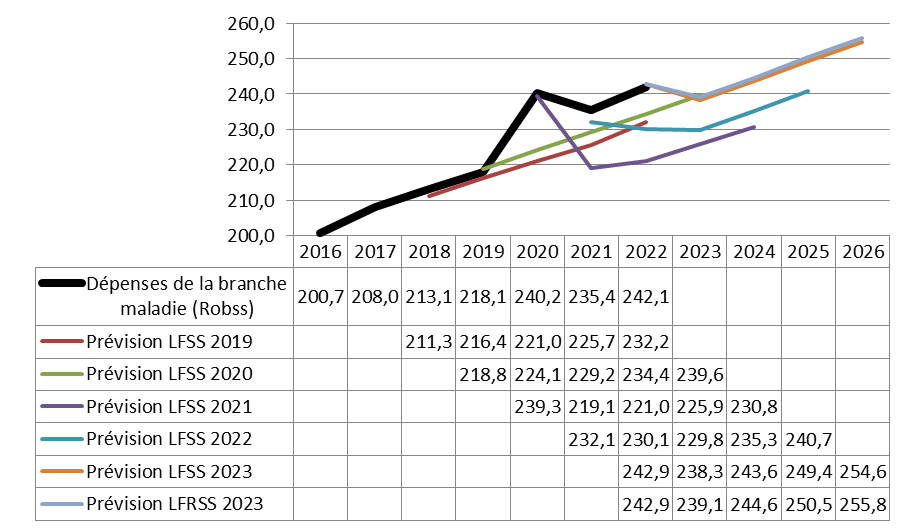

Recettes et dépenses de la branche maladie (régimes obligatoires de base)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les LFSS 2018 à 2023 et le Placss 2022

Cette stabilisation des dépenses de la branche maladie autour de leur niveau de 2020 constitue un dérapage par rapport aux LFSS pour les années 2021 à 2023, qui toutes prévoient un retour des dépenses à leur trajectoire antérieure à la crise sanitaire. Ainsi, les dépenses de 2022 ont été supérieures de respectivement 9,9 Md€, 7,7 Md€, 21,1 Md€ et 12,0 Md€ aux prévisions des LFSS pour 2019, 2020, 2021 et 2022.

Les dépenses de la branche maladie

(régimes obligatoires de base) :

prévision et

exécution

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après LFSS 2018 à 2023 et le Placss 2022

Comme le souligne la Cour des comptes dans son récent Ralfss, « le respect de l'Ondam 2023 et des années suivantes implique la mise en place de mesures plus ambitieuses de maîtrise médicalisée par les caisses d'assurance maladie ».

B. Un refus de la Cour des comptes de certifier les comptes 2021 de l'activité recouvrement et les comptes 2022 de la branche famille et de la Cnaf

Cet article n'appelle, d'ordinaire, qu'un vote de validation de pure forme.

Toutefois, alors que les refus ou impossibilités de la Cour des comptes de certifier les comptes143(*) de la sécurité sociale, fréquents les premières années de la procédure de certification (mise en place en 2006), pouvaient sembler appartenir au passé, on assiste depuis l'exercice 2020 à de nouveaux refus ou impossibilités de certifier les comptes, comme le montre le tableau ci-après.

Le refus se distingue d'une « simple » incapacité à certifier les comptes. Il correspond en effet à l'affirmation par le certificateur de l'inexactitude desdits comptes.

Impossibilités et refus de la Cour des

comptes de certifier

les différents comptes de la

sécurité sociale

|

Comptes des branches |

Comptes des organismes |

||||||||

|

Maladie |

AT-MP |

Famille |

Vieillesse |

Recouvrement |

Cnam |

Cnaf |

Cnav |

Acoss |

|

|

2006 |

Impossibilité |

Impossibilité |

|||||||

|

2007 |

Impossibilité |

Refus |

Impossibilité |

Refus |

|||||

|

2008 |

Refus |

Refus |

Refus |

Refus |

|||||

|

2009 |

Refus |

Refus |

|||||||

|

2010 |

Refus |

||||||||

|

2011 |

Refus |

Refus |

Refus |

||||||

|

2012 |

Impossibilité |

||||||||

|

2013 |

|||||||||

|

2014 |

|||||||||

|

2015 |

|||||||||

|

2016 |

|||||||||

|

2017 |

|||||||||

|

2018 |

|||||||||

|

2019 |

|||||||||

|

2020 |

Impossibilité |

||||||||

|

2021 |

Refus |

||||||||

|

2022 |

Refus |

Refus |

|||||||

AT-MP : accidents du travail-maladies professionnelles. Cnam : caisse nationale de l'assurance maladie. Cnaf : caisse nationale des allocations familiales. Cnav : caisse nationale d'assurance vieillesse. Acoss : agence centrale des organismes de sécurité sociale (devenue Urssaf Caisse nationale).

Source : D'après la Cour des comptes

1. Dans le cas de l'exercice 2021 (et de la LFSS 2023), une entreprise inachevée de correction des comptes de l'activité de recouvrement

a. Le refus de la Cour des comptes de certifier les comptes de l'activité de recouvrement

Dans le cas de l'exercice 2021 (faisant l'objet de la première partie de la LFSS 2023), la Cour des comptes a refusé de certifier les comptes de l'activité de recouvrement.

Elle a en effet considéré que, du fait des règles alors applicables en matière de droits constatés, environ 5 Md€ de produits de la branche, résultant de la régularisation des cotisations dues par les travailleurs indépendants au regard des revenus 2020 qu'ils avaient déclarés en 2021, auraient dû être imputées sur 2020, et non sur 2021.

La justification par la Cour des comptes de son

refus de certifier

les comptes 2021 de l'activité de

recouvrement

En 2020, du fait de la crise sanitaire, pour alléger la trésorerie des travailleurs indépendants, le réseau des Urssaf a décidé d'appeler des montants calculés sur la base de 50 % du montant du dernier revenu professionnel connu.

Selon le principe des droits constatés de la comptabilité générale (qui n'est pas une comptabilité de caisse), il convient d'imputer les produits et les charges sur l'exercice correspondant au fait générateur, soit en l'espèce, selon la Cour, le revenu perçu par le travailleur144(*).

La Cour des comptes indique, dans son rapport de certification des comptes 2021 de la sécurité sociale :

« Dans les comptes de l'exercice 2021, les produits de prélèvements sociaux des travailleurs indépendants s'élèvent à 27,6 Md€, contre 18,2 Md€ en 2020. L'évolution de leur montant intègre, à hauteur de 6,7 Md€, le contrecoup de l'abattement de 50 % du revenu pris en compte pour appeler les prélèvements sociaux en 2020. Ce montant de 6,7 Md€ intègre des effets estimés par la Cour respectivement à 5 Md€ pour les branches concernées du régime général de sécurité sociale (maladie, vieillesse, famille et autonomie) et à 1,7 Md€ pour les attributaires extérieurs à ce dernier (CPSTI, Unédic et Cades).

[...]

Afin de remédier aux incidences de cet effet de périmètre sur la physionomie des comptes des exercices 2020 et 2021, la Cour a demandé à l'Acoss d'effectuer une correction à son bilan d'ouverture au 1er janvier 2021, à hauteur du montant précité de 6,7 Md€ et d'établir des comptes pro forma pour l'exercice 2020 permettant de neutraliser l'effet sur les produits comptabilisés au titre de l'exercice 2021 de la minoration des montants appelés et comptabilisés au cours de l'exercice 2020. [...] La demande formulée par la Cour n'a pas été suivie ».

Il en résulte, selon la Cour, une « atteinte portée à la comparabilité des exercices 2020 et 2021 », et des comptes qui « ne fournissent pas une image fidèle des produits de cotisations et de contributions sociales des travailleurs indépendants ».

b. Une modification des montants de recettes des différentes branches inscrits dans la LFSS à l'initiative de la commission des affaires sociales du Sénat

En conséquence de ce refus de la Cour des comptes de certifier les comptes 2021 de l'activité de recouvrement, le Parlement, à l'initiative de la commission des affaires sociales du Sénat, la modifié les tableaux d'équilibre 2021 des Robss et du régime général145(*) dans la LFSS 2023. Les produits des branches du régime général et de l'ensemble des régimes obligatoires de base ont été réduits de 5 Md€, et le déficit a été porté de 22,7 Md€ à 27,7 Md€.

Modification de l'article 1er du PLFSS

2023, relatif à l'exercice 2021

(à l'initiative de la

commission des affaires sociales du Sénat)

(en milliards d'euros)

|

Robss |

Régime général |

|||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Texte initial |

||||||

|

Maladie |

209,4 |

235,4 |

-26,1 |

207,9 |

234 |

-26,1 |

|

Accidents du travail et maladies professionnelles |

15,1 |

13,9 |

1,3 |

13,6 |

12,4 |

1,2 |

|

Vieillesse |

249,4 |

250,5 |

-1,1 |

142,8 |

143,9 |

-1,1 |

|

Famille |

51,8 |

48,9 |

2,9 |

51,8 |

48,9 |

2,9 |

|

Autonomie |

32,8 |

32,6 |

0,3 |

32,8 |

32,6 |

0,3 |

|

Toutes branches (hors transferts entre branches) |

544,2 |

567 |

-22,7 |

435,1 |

457,9 |

-22,7 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

543 |

567,3 |

-24,3 |

435,1 |

459,5 |

-24,4 |

|

Amendement Sénat (loi promulguée) |

||||||

|

Maladie |

206,8 |

235,4 |

-28,7 |

205,3 |

235 |

-28,7 |

|

Accidents du travail et maladies professionnelles |

15,1 |

13,9 |

1,3 |

13,6 |

12,4 |

1,2 |

|

Vieillesse |

247,8 |

250,5 |

-2,7 |

141,2 |

143,9 |

-2,7 |

|

Famille |

51,1 |

48,9 |

2,2 |

51,1 |

48,9 |

2,2 |

|

Autonomie |

32,7 |

32,6 |

0,2 |

32,7 |

32,6 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

539,2 |

567 |

-27,7 |

430,1 |

457,9 |

-27,7 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

538 |

567,3 |

-29,3 |

430,1 |

459,5 |

-29,4 |

|

Écart |

||||||

|

Maladie |

-2,6 |

0 |

-2,6 |

-2,6 |

1 |

-2,6 |

|

Accidents du travail et maladies professionnelles |

0 |

0 |

0 |

0 |

0 |

0 |

|

Vieillesse |

-1,6 |

0 |

-1,6 |

-1,6 |

0 |

-1,6 |

|

Famille |

-0,7 |

0 |

-0,7 |

-0,7 |

0 |

-0,7 |

|

Autonomie |

-0,1 |

0 |

-0,1 |

-0,1 |

0 |

-0,1 |

|

Toutes branches (hors transferts entre branches) |

-5 |

0 |

-5 |

-5 |

0 |

-5 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

-5 |

0 |

-5 |

-5 |

0 |

-5 |

Source : Commission des affaires sociales du Sénat

c. Une correction incomplète

L'absence de certaines coordinations législatives

Le Sénat, considérant qu'il appartenait au Gouvernement d'effectuer les coordinations dans le cadre de la navette146(*), n'a pas effectué les coordinations nécessaires, consistant à majorer les recettes, produits, soldes et résultats de 5 Md€ en 2020 et à les minorer de 5 Md€ en 2021. Le Gouvernement, opposé à la correction demandée par la Cour des comptes, n'a pas réalisé ces coordinations. Par ailleurs, la LFRSS 2023 reprend les soldes non corrigés.

Les coordinations qui n'ont pu être

réalisées lors de la discussion du PLFSS 2023

et du PLFRSS

2023

1. Dans la LFSS 2023 :

L'annexe A, comprenant les tableaux patrimoniaux, pour l'exercice 2021, mais aussi (afin de permettre la comparaison) l'exercice 2020.

L'annexe B, décrivant les prévisions de recettes et objectifs de dépenses, et dont les tableaux comprenaient, pour comparaison, les exécutions des exercices 2019 à 2021.

2. Dans la LFRSS 2023 :

L'annexe à la LFRSS 2023, décrivant les

prévisions de recettes et objectifs de dépenses, et dont les

tableaux comprenaient, pour comparaison, les exécutions des exercices

2019 à 2021 (et reprenant les soldes non corrigés de

- 37,3 M€ en 2020 et

- 22,7 Md€ en 2021).

3. Rétrospectivement, dans la LFSS 2022 (le cas échéant) :

Les tableaux d'équilibre relatifs à l'exercice 2020 (figurant à l'article 1er).

L'annexe A, comprenant les tableaux patrimoniaux pour l'exercice 2020 (et, afin de permettre la comparaison, l'exercice 2019).

L'annexe B, décrivant les prévisions de recettes et objectifs de dépenses, et dont les tableaux comprenaient, pour comparaison, les exécutions des exercices 2018 à 2020.

L'affirmation par le Conseil constitutionnel que le « vrai » déficit est bien celui résultant de la modification par le Parlement

Comme le Conseil constitutionnel l'a confirmé dans sa décision n° 2022-845 DC, le « vrai » déficit est celui figurant à l'article 1er (corrigé par le Parlement) de la LFSS 2023, et non celui figurant à l'annexe A de cette même LFSS.

La décision du Conseil constitutionnel sur le PLFSS 2023 (n° 2022-845 DC)

Les députés et sénateurs ayant saisi le Conseil constitutionnel sur la LFSS 2023 ont considéré qu'il résultait de l'incohérence, s'agissant des déficits, entre son article 1er, relatif aux tableaux d'équilibre, et son annexe A (approuvée par son article 2), relative au bilan (qui reprend les déficits comme « résultats de l'exercice »), que les comptes étaient inexacts.

Le Conseil constitutionnel, dans sa décision n° 2022-845 DC du 20 décembre 2022 sur la LFSS 2023, a souligné que « la sincérité s'entend comme imposant l'exactitude des comptes ».

Il a toutefois considéré que « s'il [...] résulte une discordance entre les montants de déficits au titre de l'exercice 2021 mentionnés à l'article 1er et à l'article 2, il ressort des termes mêmes de ce dernier article147(*) que les déficits des régimes obligatoires mentionnés dans le rapport approuvé par cet article sont ceux « constatés dans les tableaux d'équilibre relatifs à l'exercice 2021 figurant à l'article 1er », conformément à l'article L.O. 111-4 du code de la sécurité sociale. Par conséquent, le montant du déficit pour 2021 mentionné à l'article 2 ne peut s'entendre que comme correspondant à celui approuvé à l'article 1er ».

Le Conseil constitutionnel confirme donc que les « vrais » déficits sont ceux figurant à l'article 1er, c'est-à-dire ceux prenant en compte la correction apportée par le Parlement.

La difficulté actuelle à reconstituer des séries prenant en compte la correction apportée par le Parlement

Les résultats de l'exercice 2020 n'ont été modifiés dans aucun document législatif ou comptable, ce qui complique la reconstitution de séries prenant en compte la modification apportée par le Parlement dans le cas de l'exercice 2021.

Ainsi, dans son rapport sur le présent Placss, la rapporteure générale de l'Assemblée nationale « a choisi, pour comparer l'exécution budgétaire, de se fonder, pour l'année 2021, sur les chiffres présentés dans l'annexe B de la LFSS 2023 ».

De même, le Repss

« Financement » comprend (p. 67) un tableau

indiquant, pour 2021, le solde de - 22,7 Md€ (et non le solde

corrigé de

- 27,7 Md€).

Un statu quo qui semble malheureusement inévitable

La rapporteure générale aurait souhaité achever, dans le présent Placss, la correction des tableaux d'équilibre 2020 et 2021 initiée lors de l'examen du PLFSS 2023.

Certes, les caisses demeurent opposées à la correction demandée par la Cour des comptes et votée par le Parlement. Ainsi, comme la Cour des comptes le déplore dans son rapport de certification des comptes 2022, les organismes nationaux du régime général et leurs tutelles n'ont pas accédé à sa demande d'établir, dans le cadre des comptes 2022, des comptes pro forma de l'exercice 2021 prenant en compte cette correction148(*).

La DSS, auditionnée par la rapporteure générale, estime qu'il convient juridiquement de distinguer les comptes des branches, arrêtés selon une procédure fixée par le code de la sécurité sociale, des tableaux d'équilibre, approuvés par le Parlement. Elle a en outre déclaré ne pas avoir contre-expertisé le montant de 5 Md€ avancé par la Cour des comptes, considérant que le « vrai montant », même si on souhaitait l'imputer sur 2021, pourrait être différent. Par ailleurs, elle indique que la solution retenue, consistant à faire état de la correction apportée par le Parlement en annexe aux comptes 2022, correspond aux préconisations du conseil de normalisation des comptes publics (CNoCP).

Toutefois il serait logiquement incohérent de disposer, d'une part, des tableaux d'équilibre approuvés par le Parlement, et, d'autre part, des comptes des caisses, qui ne seraient pas compatibles avec ceux-ci. Par ailleurs, il existe une hiérarchie des normes. On a bien compris que les caisses et leurs tutelles sont en désaccord avec la Cour des comptes sur l'exercice d'imputation de la régularisation des cotisations dues par les travailleurs indépendants. Il est normal, et inévitable, qu'un organisme ait parfois des désaccords avec son certificateur. Il n'en demeure pas moins que les chiffres arrêtés par le Parlement, sur la base du rapport de certification de la Cour des comptes, et validés par le Conseil constitutionnel, dont les décisions s'imposent aux pouvoirs publics aux termes de l'article 62 de la Constitution, doivent être considérés comme les « vrais » chiffres, et figurer dans l'ensemble des documents. Si, lors du travail de correction des comptes au niveau des caisses, il apparaissait que le « vrai » montant était légèrement différent de 5 Md€, l'ajustement pourrait être réalisé rétroactivement par le législateur, dans le cadre d'un PLFSS ultérieur (dans les données historiques de l'annexe).

Cependant, bien que l'Assemblée nationale ait voté le PLFSS 2023 avec son article 1er tel que modifié par le Sénat, la rapporteure générale de la commission des affaires sociales de l'Assemblée nationale, dans son rapport sur le présent Placss, évoque des « divergences d'interprétation avec l'Assemblée nationale, qui n'avait pas fait cette modification en première lecture ».

Votre rapporteure générale prend acte de cette position. Elle persiste toutefois à considérer que l'analyse de la Cour des comptes est fondée. Au-delà du cas d'espèce, elle estime qu'il serait de bonne pratique que le Parlement considère que la Cour des comptes dispose de l'expertise en matière de certification comptable, et effectue les corrections nécessaires lors de l'approbation des comptes.

2. Dans le cas de l'année 2022, le refus de certifier les comptes de la branche famille et de la Cnaf

Dans le cas de l'exercice 2022, qui fait l'objet du présent Placss, la Cour des comptes a refusé de certifier les comptes de la branche famille et de la Cnaf.

Elle justifie ce refus par les insuffisances en matière de maîtrise des risques, c'est-à-dire en particulier de paiement aux assurés des montants qui leur sont effectivement dus (ce qu'on appelle le « paiement à bon droit »).

En effet, les comptes sont établis sur la base non des encaissements et des décaissements, mais des dettes et des créances. Cela explique que la Cour des comptes s'intéresse dans le cadre de la certification des comptes à ce qui pourrait a priori sembler relever de considérations de bonne gestion ou d'efficacité.

Les raisons du refus de la Cour des comptes de

certifier les comptes 2022

de la branche famille et de la Cnaf

La Cour des comptes souligne en particulier la dégradation de l'indicateur dit de « risque financier résiduel ». Prévu par l'article D. 114-4-7 du code de la sécurité sociale, cet indicateur évalue, sur la base d'un échantillon, les erreurs, à la hausse ou à la baisse, qui ne seront jamais détectées. Cet indicateur est estimé :

- à 9 mois, à 10,4 % pour les prestations versées en 2022 (contre 10,3 % pour celles versées en 2021 et 9,4 % pour celles versées en 2020), soit 7,7 Md€ (ces erreurs correspondent même à un quart des montants versés en 2022 dans le cas de la prime d'activité, à près d'un sixième dans celui du revenu de solidarité active (RSA) et à un huitième dans le cas des aides au logement) ;

- à 24 mois, à 7,6 % pour les prestations versées en 2021 (contre 7,1 % pour celles versées en 2020 et 5,5 % pour celles versées en 2019), soit 5,8 Md€ d'indus et de rappels qui ne seront jamais détectés, ce montant ayant doublé en quatre ans.

La Cour des comptes souligne également l'absence d'inflexion notable des performances en matière de maîtrise des risques et des insuffisances persistantes en matière de lutte contre la fraude.

Contrairement à ce qui a été le cas pour l'exercice 2021, il ne paraît pas possible de modifier le tableau d'équilibre. En particulier :

- dans le cas de l'exercice 2021, il s'agissait seulement de déterminer si la régularisation des cotisations dues par les travailleurs indépendants, dont le montant en milliards d'euros n'était contesté par personne, devait être imputée sur l'exercice 2020 ou l'exercice 2021. Dans le cas présent, la situation est différente puisque le montant des erreurs est purement estimatif ;

- bien que le « paiement à bon droit » soit un élément essentiel de l'exactitude des comptes, il s'agit également d'un sujet de gestion et de politique de lutte contre la fraude, qui ne peut être abordé sous le seul angle comptable ;

- la Cour des comptes n'indique pas comment les sommes en jeu (7,7 Md€ à 9 mois, 5,8 Md€ à 24 mois) se répartissent entre les différentes branches, de même qu'entre les indus (c'est-à-dire les sommes payées à tort) et les rappels (c'est-à-dire les sommes que les branches auraient dû verser), même s'il ressort des données disponibles que la branche famille et la Cnaf ont tendance à « trop payer » plutôt qu'à ne « pas assez payer »149(*).

C. Rétablir la publication dans les annexes aux prochains Placss des explications des tableaux d'équilibre

La recommandation 1 du récent rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale (Ralfss) est de « rétablir la production des éléments d'information, à joindre en annexe au Placss, détaillant, expliquant et comparant selon les exercices les tableaux d'équilibre et le tableau de situation patrimoniale ».

En effet, jusqu'au présent Placss, la première partie de l'annexe au PLFSS sur les recettes, les dépenses et le solde des régimes (annexe 4 jusqu'au PLFSS 2022 ; annexe 3 au PLFSS 2023) détaillait en une vingtaine de pages les éléments de présentation de ces tableaux.

La direction de la sécurité sociale (DSS) considère que si cette présentation était exigée par le droit alors applicable, ce n'est plus le cas depuis la révision organique de 2022, ces informations devant selon elle désormais être publiées dans le rapport de la commission des comptes de la sécurité sociale (CCSS)150(*).

Toutefois on ne peut exclure que certaines années le rapport de la CCSS soit publié après le dépôt du PLFSS. Placer ces éléments dans le rapport de la CCSS risquerait de conduire au résultat paradoxal que certaines années, le Parlement ne disposerait plus, lors du dépôt du Placss, d'informations essentielles sur les principaux tableaux devant figurer dans la Lacss.

La commission estime donc nécessaire que, comme le recommande la Cour des comptes, les présentations constituant la première partie de l'annexe 4 aux PLFSS antérieurs à la réforme organique (dont celle des tableaux d'équilibre) soient rétablies dans les annexes aux prochains Placss (cf. supra première partie, II. B. 2).

D. L'avis de la Cour des comptes sur les tableaux d'équilibre

En application de l'article L.O. 111-4-6 du code de la sécurité sociale, la Cour des comptes a émis un avis (comme d'habitude publié dans le Ralfss) sur les tableaux d'équilibre figurant au présent article.

Cet avis comprend quatre observations (cf. encadré) :

- l'observation 1, relative aux délais de production des comptes, a été explicitée supra (cf. première partie du présent rapport, II. A. 2. a) ;

- l'observation 2, relative à la réduction de l'information du Parlement, a été explicitée au II. B. 2 de la première partie du présent rapport ;

- l'observation 3, relative à la fiabilité des comptes, concerne notamment le refus de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille (cf. I. B. 2 du présent commentaire d'article) ;

- l'observation 4, relative aux contractions de produits et de charges, est reconduite chaque année par la Cour.

Au total, la Cour des comptes indique que si les tableaux d'équilibre fournissent une représentation cohérente des recettes, des dépenses et du solde, c'est « avec un niveau d'assurance inférieur à celui des années précédentes ».

Par ailleurs, la recommandation 2 du Ralfss 2023 (figurant déjà les Ralfss antérieurs) est de « Renforcer la traçabilité et revoir les modalités d'établissement, de validation, de formalisation et d'explication des retraitements opérés pour la production des tableaux d'équilibre, afin de permettre à la Cour de communiquer au Parlement ses avis sur leur cohérence au moment du dépôt du projet de loi d'approbation des comptes de la sécurité sociale »151(*).

Avis de la Cour des comptes sur les tableaux

d'équilibre

au 31 décembre 2022

« En application de l'article LO. 111-4-6 du code de la sécurité sociale, auquel renvoie l'article LO. 132-3 du code des juridictions financières, la Cour a procédé à des vérifications sur les tableaux d'équilibre de l'exercice 2022 établis par la DSS, qui seront soumis à l'approbation du Parlement dans le projet de loi d'approbation des comptes de la sécurité sociale 2023.

À l'issue de ces vérifications et sur le fondement des éléments d'information qui lui ont été communiqués par la DSS, la Cour estime que, du fait de leurs conditions de réalisation et d'audit, les tableaux d'équilibre précités fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle au regard des comptes arrêtés par les entités relevant de leurs périmètres respectifs, avec un niveau d'assurance inférieur à celui des années précédentes. Elle formule à cet égard les observations suivantes :

- 1. les conséquences du nouveau calendrier d'approbation des tableaux d'équilibre déterminé par la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, notamment par le dépôt du Placss avant le 1er juin, n'ont pas été tirées en matière de production des comptes [...] ;

- 2. selon les indications données à la Cour, les commentaires et explications fournis, jusqu'en 2021, à l'appui des tableaux d'équilibre, en annexe au PLFSS, ne seront plus joints au projet de loi d'approbation des comptes, ce qui réduit en conséquence l'information communiquée au Parlement [...] ;

- 3. des faiblesses persistantes des dispositifs de contrôle interne et des difficultés comptables continuent à affecter la fiabilité des comptes retracés dans les tableaux d'équilibre pour l'exercice 2022, comme le soulignent le rapport de certification des comptes du régime général de sécurité sociale pour l'exercice 2022 et les rapports d'opinion des commissaires aux comptes de la Mutualité agricole, du FSV et de l'Énim pour ce même exercice [...] ;

- 4. les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre normatif fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes annuels [...] ».

Source : Cour des comptes, Ralfss 2023

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

Puis elle a rejeté l'ensemble du projet de loi.

Article

2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par

le FSV

et du montant de la dette amortie par la Cades

Cet article propose d'approuver les dépenses constatées relevant de l'Ondam, les recettes affectées au FRR, les recettes mises en réserve par le FSV et le montant de la dette amortie par la Cades.

I - Le dispositif proposé

Conformément aux dispositions des 2° et 3° de l'article L.O. 111-3-13 du code de la sécurité sociale, inséré par la loi organique du 14 mars 2022, cet article tend à approuver les dépenses constatées relevant de l'objectif national de dépenses d'assurance maladie (Ondam), les recettes affectées au Fonds de réserve des retraites (FRR), les recettes mises en réserve par le Fonds de solidarité vieillesse (FSV) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

Ces dispositions figuraient jusqu'alors dans les premières parties des PLFSS, dont elles constituaient une partie de l'article premier152(*).

Article L.O. 111-3-13 du code de la sécurité sociale

(inséré par la loi organique du 14 mars 2022)

(extrait)

« La loi d'approbation des comptes de la sécurité sociale :

[...]

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

3° approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base [le Fonds de réserve des retraites (FRR)] et aux organismes concourant au financement de ces régimes [le Fonds de réserve des retraites] et les montants correspondant à l'amortissement de leur dette [la Caisse d'amortissement de la dette sociale (Cades)] ;

[...] ».

A. Les dépenses relevant du champ de l'Ondam

Le 1° du présent article indique le montant en 2022 des dépenses entrant dans le champ de l'objectif national de dépenses d'assurance maladie (Ondam), soit 247,2 Md€.

1. En 2022, un nouveau dépassement de l'Ondam de plus de 10 Md€

a. Un dépassement de 10,4 Md€ par rapport à la LFSS 2022

La loi de financement pour 2022153(*) a fixé l'Ondam 2022 à 236,8 Md€. Le projet de loi d'approbation des comptes constate un atterrissage évalué à 247,2 Md€, soit un écart de 10,4 Md€.

La trajectoire initialement présentée par le Gouvernement au dépôt du PLFSS 2022, avec un Ondam projeté alors à 236,3 Md€, constituait une baisse anticipée par rapport à l'Ondam 2021 révisé, de 0,3 %154(*), en intégrant l'ensemble des dépenses liées tant à la crise sanitaire qu'au Ségur de la santé. Hors crise et hors Ségur, la trajectoire de progression était de 2,6 % sur l'année.

L'exécution s'écarte finalement très largement des différentes trajectoires présentées en annexe au PLFSS 2022155(*) puisque, toutes dépenses confondues, l'Ondam est finalement en progression de 2,9 %, et de 5,0 % en retenant le champ des dépenses hors crise et hors Ségur.

Taux d'évolution de l'Ondam en 2020, 2021 et 2022

Source : Annexe 3 au Placss 2022

· L'exercice 2022 marque ainsi la troisième année consécutive de dépassement de l'Ondam, tant initial que révisé en LFSS de l'année suivante, après un dépassement de 13,8 Md€ (6,7 %) en 2020 et 14,6 Md€ (6,5 %) en 2021. De 2011 à 2019, les Ondam avaient été systématiquement respectés.

Les dépassements successifs cumulés à des trajectoires initiales déjà dynamiques ont produit un effet d'emballement de l'Ondam sur les dernières années. Ainsi, selon les données annexées au Placss 2022, l'Ondam a suivi depuis 2019 une évolution annuelle moyenne de 6,9 %, toutes dépenses confondues, et 3,3 % en retranchant les dépenses covid et liées au Ségur.

La rapporteure générale émet de sérieux doutes sur la capacité de l'Ondam à retrouver la seule trajectoire « avec Ségur, mais sans covid » en 2023, alors même que les dépenses liées à la crise sanitaire devraient, du fait de la situation épidémique, être fortement atténuées. Elle constate en outre qu'au niveau aujourd'hui atteint par l'Ondam, une augmentation « modérée » de 2,3 % annuels correspond désormais à plus de 5 Md€ de dépenses supplémentaires.

b. Un dépassement encore plus important sur la base des programmations à moyen terme des LFSS précédentes

En 2022, les dépenses relevant de l'Ondam ont été supérieures de respectivement 32,8 Md€, 32,0 Md€, 19,8 Md€ et 10,4 Md€ aux prévisions des LFSS pour 2019, 2020, 2021 et 2022.

Ondam : prévision et exécution

(en milliards d'euros)

Source : LFSS 2018 à 2023, Placss

2. Un dépassement non uniquement lié à la crise sanitaire

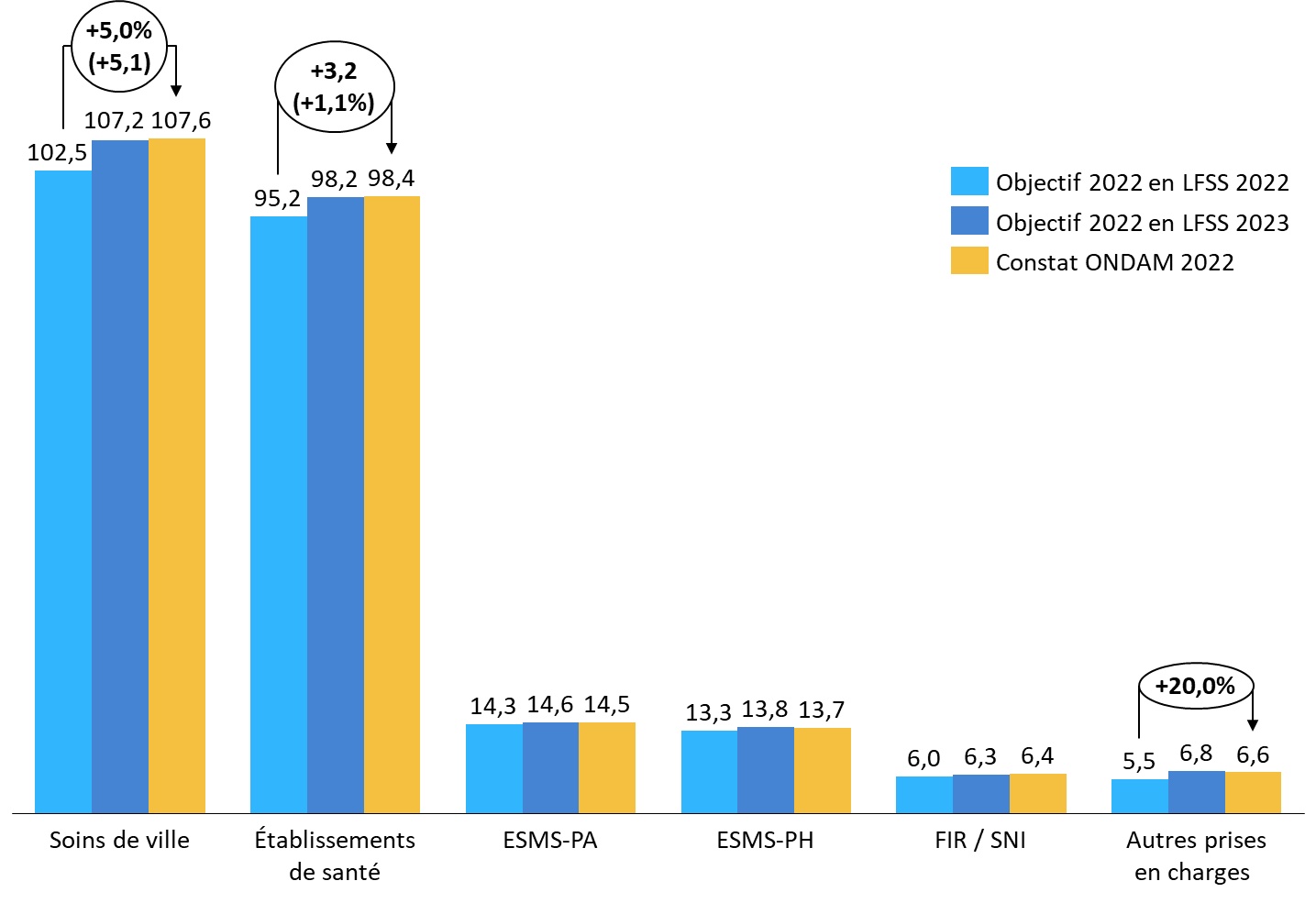

Le dépassement de l'Ondam 2022 de 10,4 Md€ se constate sur les deux plus gros sous-objectifs, relatifs aux soins de ville et aux établissements de santé, ainsi que, pour un montant moindre mais une proportion bien supérieure, sur le sous-objectif portant les dotations aux opérateurs.

Ondam 2022 initial, révisé et constaté, par sous-objectifs

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après l'annexe 3 au Placss

L'écart entre l'Ondam 2022 voté et l'Ondam 2022 exécuté avait pour partie été anticipé dès la LFSS 2023 à l'automne 2022, au regard de la forte dynamique des dépenses de la première partie de l'année.

Pour rappel, l'Ondam 2022 avait été révisé en LFSS 2023 à la hausse de 10,2 Md€, dont 7,1 Md€ au titre des dépenses de crise et 2,3 Md€ au titre du contexte inflationniste et des revalorisations.

c. Un impact sensible de la crise sanitaire

· Pour les deux tiers (6,8 Md€), le dépassement de l'Ondam demeure le fait de la crise sanitaire.

Les surcoûts156(*) liés à la crise sont évalués par le Gouvernement à 11,7 Md€, dont 6,6 Md€ sur les soins de ville, avec principalement :

- 4,3 Md€ liés à la réalisation de tests diagnostiques (PCR ou antigéniques) en ville ;

- 1,8 Md€ versés au titre d'indemnités journalières pour personnes malades, cas contacts ou garde d'enfants ;

- une dotation supplémentaire à Santé publique France de 3,8 Md€ au titre des achats de vaccins et de traitements contre la covid-19 mais aussi de l'organisation de la campagne vaccinale ;

- une dotation aux établissements de santé pour la couverture des surcoûts covid, à hauteur de 0,6 Md€.

Pour rappel, le Gouvernement avait inscrit au titre des dépenses covid une « provision » de 4,9 Md€, dont 3,3 Md€ en vue de la vaccination et 1,6 Md€ pour les dépistages.

Force est de constater que cette provision, très loin des surcoûts covid constatés en 2020 et 2021 mais pourtant déjà substantielle, a été très largement en-deçà. Les vagues liées aux variants Delta puis Omicron à la fin de l'année 2021 et au début de l'année 2022 ont notamment particulièrement majoré le recours aux tests, qui représentent à eux seuls plus d'un tiers des surcoûts.

d. Des mesures nouvelles en cours d'année

Si les dépenses liées à la crise sanitaire représentent la majeure partie de l'écart à la trajectoire, le poids de dépenses non liées à la crise est particulièrement important dans le dépassement constaté pour 2022.

· Une partie du dépassement de l'Ondam est ainsi liée aux mesures prises par le Gouvernement dans le contexte de forte inflation constatée à partir du début de l'année 2022. Ces mesures représenteraient un coût supplémentaire sur l'Ondam à hauteur de 2,3 Md€.

La seule prise en charge de la revalorisation du point d'indice et de mesures équivalentes dans le privé compte pour 1,5 Md€. Une enveloppe budgétaire de 0,8 Md€ a également été décidée par le Gouvernement à destination des établissements publics et privés sanitaires et médico-sociaux, pour la couverture de l'augmentation des charges non salariales liées à l'inflation, et ce alors que les principaux postes de dépenses des établissements, que sont l'énergie, la restauration ou les produits médicaux, ont été particulièrement sensibles à l'inflation.

· En outre, le dépassement de l'Ondam est aussi le fait de la mise en oeuvre des mesures issues de la mission flash sur les urgences, ou « mission Braun », menée à l'été 2022. Les mesures relatives aux urgences et aux soins non programmés, portant notamment sur la revalorisation du travail de nuit et du temps de travail additionnel, ont pesé pour 0,7 Md€.

e. Un dépassement de fin d'exercice non lié à la crise

Enfin, le dépassement de 0,2 Md€ par rapport à la prévision actualisée en LFSS 2023 appelle plusieurs observations.

Sur sa ventilation, tout d'abord, le Gouvernement constate que ce dépassement porterait principalement sur les soins de ville et les établissements de santé, respectivement pour 0,4 Md€ et 0,2 Md€, quand l'Ondam médico-social serait sous-consommé de 0,2 Md€.

Sur ses causes, ensuite, car ce dépassement de fin d'exercice n'est pas le fait de la crise sanitaire, bien au contraire, l'année 2022 se démarquant sur ce point des exercices précédents. Les dépenses non liées à la crise seraient ainsi finalement supérieures de 0,5 Md€, quand les dépenses liées à la crise covid seraient 0,3 Md€ en dessous de la prévision.

Le dépassement est ainsi marqué, selon le Gouvernement, pour l'Ondam « soins de ville », sur les indemnités journalières, du fait d'un « effet prix », ou encore les prises en charges de cotisations des professionnels ou auxiliaires médicaux et, dans une moindre mesure, avec un dépassement des honoraires médicaux et dentaires. Pour les établissements de santé, un dépassement de 0,2 Md€ est constaté du fait des dépenses liées à la « liste en sus »157(*).

B. Un comité d'alerte en sommeil prolongé et l'absence de PLFRSS, malgré des mesures de 3 Md€ en 2022

L'Ondam occupe une place particulière au sein des objectifs de dépenses des branches de la sécurité sociale. Conçu comme une norme de dépenses et un outil de pilotage, il fait l'objet de différents mécanismes de maîtrise de la dépense infra-annuels, au moyen notamment de gels de crédits ou minorations prudentielles des tarifs.

1. Un comité d'alerte en sommeil prolongé

Dans cette même veine, le code de la sécurité sociale158(*) prévoit qu'un comité d'alerte sur l'évolution des dépenses de l'assurance maladie produit trois fois par an des avis sur la trajectoire de l'Ondam. En cas de « risque sérieux » de dépassement de cette dernière, il en notifie le Parlement, le Gouvernement et les caisses, lesquelles doivent alors proposer des mesures de redressement. Le « seuil d'alerte » est fixé depuis 2014 à 0,5 %159(*).

Depuis l'année 2020, le mécanisme d'alerte est partiellement « suspendu », les LFSS prévoyant160(*) que, dans le cas où le risque sérieux est imputable à l'évolution des dépenses liées à la crise sanitaire, la procédure de notification n'est pas appliquée.

a. En 2022, la confirmation tardive de mesures coûteuses permettant d'éviter le déclenchement de la procédure d'alerte

Pour 2022, selon l'annexe 3 au présent Placss, le dépassement non imputable à la covid-19 serait de 2,8 Md€161(*), soit 1,2 % du montant de l'Ondam.

On pourrait a priori s'étonner que le comité d'alerte n'ait pas identifié de « risque sérieux », alors que le dépassement de l'Ondam hors covid finalement constaté a correspondu à plus de deux fois le seuil d'alerte (de 0,5 %, soit 1,184 Md€ en 2022).

En effet, le comité n'a pas émis d'alerte particulière dans son avis du 30 mai 2022, considérant que le « risque sérieux » « rel[evait] pour l'essentiel des surcoûts induits par l'épidémie de covid-19 », n'évoquant un « risque sérieux » qu'au conditionnel, en cas de « revalorisation du point d'indice de la fonction publique (...) d'une certaine ampleur »162(*).

Toutefois, le taux de revalorisation du point d'indice (3,5 %) et sa date d'entrée en vigueur (1er juillet) n'ont été annoncés que le 28 juin 2022 ; et le 0,8 Md€ pour la couverture de l'augmentation des charges non salariales liées à l'inflation et le 0,7 Md€ de la « mission Braun » sur les urgences163(*) ont été annoncés postérieurement à l'avis du comité d'alerte.

Bien que le comité d'alerte ait chiffré à 0,3 Md€ l'impact sur l'Ondam d'une augmentation de 1 % du point d'indice de la fonction publique164(*), on conçoit qu'il lui aurait été difficile de déclencher la procédure d'alerte sur la base de mesures encore inconnues.

Ce qui est plus critiquable, c'est que le Gouvernement ait attendu la publication de l'avis du comité d'alerte pour préciser ou annoncer les différentes mesures.

Dans son avis rendu à l'automne 2022, le comité d'alerte s'est borné à constater la nouvelle trajectoire présentée par le Gouvernement, révisant l'Ondam de 10,2 Md€.

b. Supprimer la disposition selon laquelle la procédure d'alerte ne se déclenche que si le dépassement provient des dépenses hors crise sanitaire

La recommandation 5 du Ralfss 2023 est de « rétablir le seuil d'alerte en cas de risque de dépassement de l'Ondam de 0,5 % sans distinction entre dépenses covid et hors covid ».

La commission ne peut qu'approuver cette recommandation, alors que la covid-19 fait désormais partie du paysage épidémiologique.

Par ailleurs, la dérogation actuelle incite de fait le Gouvernement à majorer ses estimations de l'impact de la crise sanitaire afin de s'affranchir de la règle.

2. L'absence de PLFRSS, malgré des mesures de 3 Md€ en 2022

Sans que ne soit contesté le caractère justifié des dépenses nouvelles réalisées en cours d'exercice, la commission constate que de tels écarts n'ont, encore une fois et ici sans être liés à la crise sanitaire, pas été sanctionnés par une loi de financement rectificative. Pourtant, l'impact financier identifiable avant l'été, était largement supérieur à l'impact sur l'année en cours du PLFRSS 2023.

Comme elle le fait depuis 2020, la commission estime indispensable le dépôt de textes rectificatifs en cours d'exercice lorsque les conditions de l'équilibre général sont appelées à être remises en cause.

Les mesures prises en conséquence de l'inflation (augmentation du point d'indice de la fonction publique, couverture de l'augmentation des charges non salariales liées à l'inflation) et la « mission Braun » sur les urgences représentent un coût total de 3 Md€ en 2022165(*).

Certes, le déficit de la sécurité sociale ayant finalement été inférieur de 1,8 Md€ aux prévisions de la LFSS 2022, l'équilibre financier de la sécurité sociale n'était pas remis en cause, de sorte que le Gouvernement n'avait pas l'obligation de remettre le rapport prévu par l'article L.O. 111-9-2-1 du code de la sécurité sociale (cf. encadré).

À l'initiative du Sénat, plusieurs « clauses de retour devant le Parlement » avaient été inscrites à la loi organique relative aux lois de financement de la sécurité sociale lors de sa révision de 2022166(*).

En particulier167(*), l'article L.O. 111-9-2-1 du code de la sécurité sociale prévoit depuis 2022 :

« Lorsque, en cours d'exercice, les conditions générales de l'équilibre financier de la sécurité sociale déterminées en loi de financement de la sécurité sociale sont remises en cause, le Gouvernement adresse sans délai aux commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale un rapport présentant :

1° les raisons de la dégradation de la situation financière de la sécurité sociale ;

2° les modifications projetées des tableaux d'équilibre établis dans la précédente loi de financement ainsi que la révision projetée, le cas échéant, des objectifs de dépenses par branche et de l'objectif national de dépenses d'assurance maladie ;

3° les mesures envisagées de redressement des comptes de la sécurité sociale pour l'année en cours.

En l'absence de dépôt d'un projet de loi de financement de l'année ou rectificative, un rapport actualisé est transmis chaque trimestre.

La commission saisie au fond des projets de loi de financement de la sécurité sociale de chaque assemblée fait connaître son avis au Premier ministre sur les modifications et mesures mentionnées aux 2° et 3°. »

Toutefois des mesures équivalentes auraient été inscrites dans un collectif budgétaire si elles s'étaient trouvées dans le champ de l'État. Dès lors que ces dépenses supplémentaires ne consistaient pas en de simples dépassements de crédits évaluatifs, mais bien en des mesures nouvelles, il aurait été de bonne pratique de les inscrire dans un projet de loi de financement rectificative de la sécurité sociale (PLFRSS).

C. Les autres montants indiqués par le présent article

1. Les recettes (nulles) affectées au Fonds de réserve pour les retraites (FRR)

Le 2° du présent article indique le montant (nul) des recettes affectées au Fonds de réserve pour les retraites (FRR) pour 2022.

Le FRR a été créé par la loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999.

L'objectif initial, affirmé par l'article L. 135-6 du code de la sécurité sociale, était de « contribuer à la pérennité des régimes de retraite » (régime général et FSV). Ses ressources affectées (prévues par l'article L. 135-7 du même code) et divers abondements ont permis aux réserves d'atteindre le montant de 31,38 Md€ en 2010.

La crise des dettes souveraines a toutefois conduit la LFSS 2011 à réaffecter ces ressources à la Cades et au FSV et à modifier l'article L. 135-6 précité, pour prévoir que de 2011 à 2024, « le fonds verse chaque année, au plus tard le 31 octobre, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale afin de participer au financement des déficits, au titre des exercices 2011 à 2018, [de la Cnav et du FSV] ».

En conséquence de la crise sanitaire, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a à nouveau modifié l'article L. 135-6 du code de la sécurité sociale, qui prévoit désormais que de 2025 à 2033, le FRR versera chaque année à la Cades, dans la limite de ses réserves et de la durée nécessaire à l'apurement de la dette afférente aux déficits de la branche vieillesse du régime général, 1,45 Md€ au titre du financement de l'amortissement de cette dette résultant des exercices postérieurs à 2018.

Le présent article confirme que, comme chaque année depuis 2011, les recettes affectées au FRR ont été nulles.

2. Les recettes (nulles) mises en réserve par le Fonds de solidarité vieillesse (FSV)

Le 3° du présent article indique le montant (nul) des recettes mises en réserve par le Fonds de solidarité vieillesse (FSV).

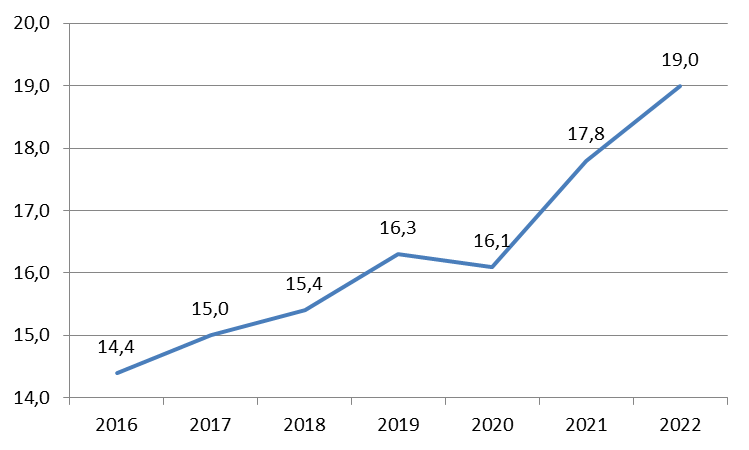

Comme indiqué par l'annexe 7 du

présent Placss, l'exercice 2022 a vu le retour à une

situation d'excédent du FSV (ce qui ne s'était pas produit depuis

2009), avec un résultat net de 1,3 Md€ (contre

- 1,5 Md€ en 2021,

- 2,5 Md€ en 2020 et

- 1,6 Md€ en 2019).

Ce résultat s'explique par la baisse du nombre de chômeurs (les prises en charge de cotisations au titre des périodes assimilées de chômage constituant près des deux tiers des charges de l'établissement168(*)) et la dynamique des recettes.

3. Le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades)

Le 4° du présent article propose l'approbation du montant de la dette amortie par la Cades en 2022, soit 19 Md€.

L'amortissement est égal à la différence entre le produit net des ressources affectées (soit le produit de la CRDS, de 0,6 point de CSG et du versement annuel effectué par le FRR à la Cades) et le montant de ses frais financiers nets.