- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. I. L'EXÉCUTION DES PROGRAMMES DE LA

MISSION

- II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- I. I. L'EXÉCUTION DES PROGRAMMES DE LA

MISSION

|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 22a Rapporteur spécial : M. Jean-François HUSSON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. Le périmètre de la mission « Plan de relance », qui devait représenter lors de sa présentation 36 % du coût du plan de relance de 100 milliards d'euros, en contient désormais 43 %.

2. Les trois programmes de la mission s'éloignent de l'esprit de la loi organique relative aux lois de finances, tant par leur taille très importante que par le regroupement d'un ensemble de mesures qui ne se rattachent pas véritablement à une politique unique.

3. Alors que le plan a été présenté comme temporaire, le transfert de certaines mesures vers les missions de droit commun confirme leur caractère pérenne.

4. Des reports massifs de crédits non consommés ont été réalisés dans l'unique objectif d'équilibrer un décret d'avance pris le 21 avril 2022 afin de financer les mesures de soutien aux ménages et aux entreprises.

5. La définition de grands programmes a permis des réallocations de moyens sans information du Parlement, notamment grâce à la sous-exécution de dispositifs tels que celui d'activité partielle.

6. L'évaluation des mesures mises en oeuvre est rendue difficile par la diversité et la complexité des circuits budgétaires, ainsi que par la continuité des financements alors que l'économie est sortie de la crise sanitaire.

I. I. L'EXÉCUTION DES PROGRAMMES DE LA MISSION

A. LA MISSION « PLAN DE RELANCE » REGROUPE TROIS PROGRAMMES POUR UN MONTANT TOTAL DE DÉPENSES DE 11,6 MILLIARDS D'EUROS ET 7,6 MILLIARDS D'EUROS D'ENGAGEMENTS NOUVEAUX EN 2022

Les crédits exécutés sur la mission « Plan de relance » en 2022 se sont élevés à 7,6 milliards d'euros en autorisations d'engagement et 11,6 milliards d'euros en crédits de paiement.

Évolution des crédits de la mission « Plan de relance » en 2022

(en millions d'euros et en pourcentage)

|

2021 |

2022 |

Exécution / prévision 2022 |

Exécution 2022 / 2021 |

|||||||

|

Prévision |

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

|||

|

362 - Écologie |

AE |

18 316,0 |

13 776,3 |

- 24,8 % |

139,0 |

3 473,1 |

+ 3 334,1 |

+ 2 398,6 % |

- 10 303,2 |

- 74,8 % |

|

CP |

6 564,0 |

3 809,6 |

- 42,0 % |

5 696,9 |

5 012,5 |

- 684,4 |

- 12,0 % |

+ 1 202,8 |

+ 31,6 % |

|

|

363 - Compétitivité |

AE |

5 917,6 |

5 234,7 |

- 11,5 % |

547,2 |

1 155,0 |

+ 607,7 |

+ 111,1 % |

- 4 079,8 |

- 77,9 % |

|

CP |

3 909,7 |

2 943,4 |

- 24,7 % |

2 762,7 |

1 944,3 |

- 818,4 |

- 29,6 % |

- 999,1 |

- 33,9 % |

|

|

364 - Cohésion |

AE |

11 953,2 |

15 946,2 |

+ 33,4 % |

825,0 |

2 950,3 |

+ 2 125,3 |

+ 257,6 % |

- 12 995,9 |

- 81,5 % |

|

CP |

11 366,3 |

12 095,6 |

+ 6,4 % |

4 546,4 |

4 636,9 |

+ 90,5 |

+ 2,0 % |

- 7 458,8 |

- 61,7 % |

|

|

Total mission |

AE |

36 186,8 |

34 957,2 |

- 3,4 % |

1 511,3 |

7 578,4 |

+ 6 067,1 |

+ 401,5 % |

- 27 378,8 |

- 78,3 % |

|

CP |

21 840,0 |

18 848,7 |

- 13,7 % |

13 005,9 |

11 593,6 |

- 1 412,3 |

- 10,9 % |

- 7 255,0 |

- 38,5 % |

|

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

La mission comprend trois programmes.

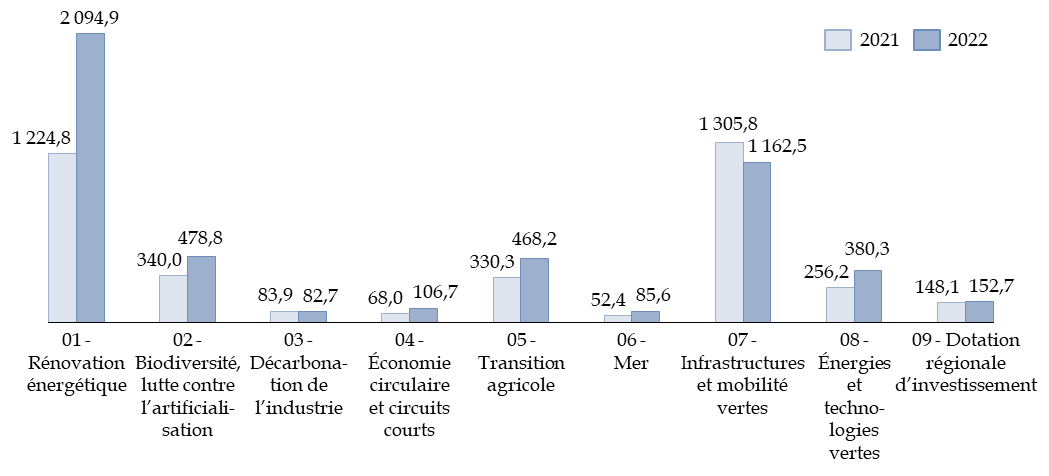

Le programme 362 « Écologie » retrace des crédits qui contribuent à la transition écologique de l'économie. Sa consommation est de 5,0 milliards d'euros en 2022, soit 8,8 milliards d'euros en deux ans.

Évolution des crédits consommés sur le programme 362

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Sur l'action 01 « Rénovation énergétique », en particulier, qui finance des travaux par nature pluriannuels, la sous-consommation des crédits en 2021 (1,2 milliard d'euros en crédits de paiement, contre une prévision de 2,8 milliards d'euros), due notamment au retard dans la sélection de certains projets, a été compensée par une surconsommation en 2022 (2,1 milliards d'euros contre une prévision de 1,5 milliard d'euros). La hausse de la consommation a concerné notamment la rénovation énergétique des bâtiments de l'État et de ses opérateurs (947,1 millions d'euros en 2022 contre 487,8 millions d'euros en 2021) et la contribution du plan de relance au financement de MaPrimeRénov' (818 millions d'euros en 2022 contre 590 millions d'euros en 2021).

Le programme 363 « Compétitivité » comprend un ensemble de mesures très variées ayant trait aux entreprises et aux administrations, pour une consommation de 1,9 milliard d'euros en 2022 et 4,9 milliards d'euros en deux ans.

Évolution des crédits consommés sur le programme 363

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

La diminution de consommation de l'action 02 « Souveraineté technologique et résilience » par rapport à 2021 correspond en fait à une large sous-exécution des crédits prévus en loi de finances initiale (536,9 millions d'euros de crédits de paiement contre une prévision de 870,9 millions d'euros), qui est documentée de manière extrêmement lacunaire dans le rapport annuel de performances.

Le programme 364 « Cohésion » porte des mesures relatives aux travailleurs, aux jeunes et aux territoires, qui ont consommé 4,6 milliards d'euros en 2022 et 16,7 milliards d'euros en deux ans.

Évolution des crédits consommés sur le programme 364

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

La diminution des crédits consommés sur l'action 01 « Sauvegarde de l'emploi » résulte de l'utilisation de cette action, en 2021, pour financer de manière artificielle l'activité partielle relevant du plan d'urgence, alors que l'activité partielle de longue durée, financée par cette action, n'a été que très peu sollicitée, de sorte que les crédits prévus ont été redéployés vers d'autres dispositifs (voir infra). Les aides à l'emploi sont restées à un niveau très élevé, même si les montants consacrés sont en diminution par rapport à 2021 avec l'extinction progressive de certains dispositifs (aide à l'embauche des jeunes) et le transfert de certains dispositifs aux programmes de droit commun (aides exceptionnelles aux contrats d'alternance, repris à compter du 1er juillet 2022 par le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi »).

Aucune dépense fiscale et aucun opérateur ne sont rattachés à la mission « Plan de relance ».

B. LES TROIS PROGRAMMES ONT CONNU DES MOUVEMENTS IMPORTANTS DE CRÉDITS

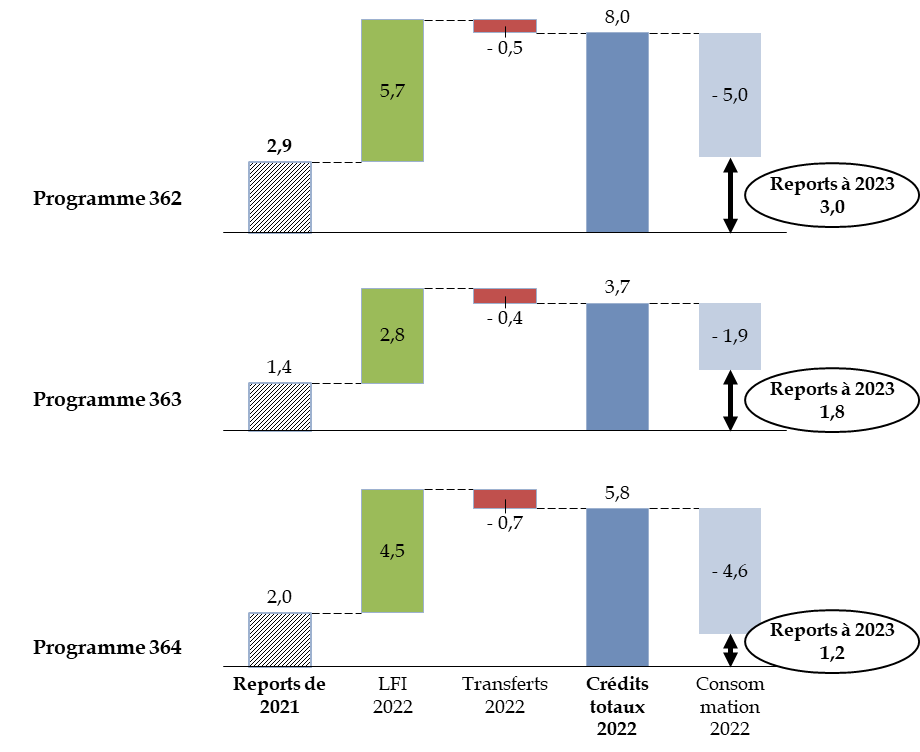

En 2022, les ouvertures de crédits ont été limitées en cours d'année. Seul le collectif budgétaire de fin d'année a ouvert 298,5 millions d'euros sur le programme 362 « Écologie » et annulé 223,0 millions d'euros sur le programme 363 « Compétitivité » et 75,5 millions d'euros sur le programme 364 « Cohésion ». Ces ajustements ne constituent toutefois qu'un solde de redéploiement de crédits importants intervenus à l'intérieur des programmes (voir infra).

Ces programmes ont également connu des mouvements réglementaires de crédits importants, en particulier des reports de crédits non consommés en 2021 qui ont largement complété les crédits ouverts en loi de finances initiale. Les crédits non consommés en 2022 ont, à leur tour, été reportés à 2023 pour des montants importants.

Mouvements de crédits en 2022

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

La mission « Plan de relance » est exemplaire du « flou » qui caractérise la gestion budgétaire depuis 2020.

A. L'OBJET DE LA MISSION NE CORRESPOND QUE PARTIELLEMENT À L'OBJECTIF DE RELANCE ANNONCÉ LORS DE LA CRÉATION DE LA MISSION

La mission « Plan de relance » est l'un des trois principaux dispositifs transverses mis en oeuvre depuis 2020, après la mission « Plan d'urgence » (principalement en 2020 et 2021) et avant la mission « Investir pour la France 2030 » (à partir de 2022).

Chacun de ces trois dispositifs porte un ensemble d'actions reliées, au moins en principe, par un horizon d'action donné : le soutien de court terme aux ménages et aux entreprises pour le plan d'urgence, la relance de l'économie à horizon d'une ou plusieurs années pour le plan de relance, le lancement de nouveaux projets de long terme pour le plan France 2030.

Ces dispositifs constituent toutefois des dérogations au principe posé par la loi organique relative aux lois de finances, selon lequel « Un programme regroupe les crédits destinés à mettre en oeuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère »1(*), puisqu'ils combinent des actions de nature très variées, dont l'exécution relève souvent, en pratique, de ministères autres que celui auquel appartient le gestionnaire du programme.

Il est donc nécessaire de vérifier si ces dérogations sont appliquées de manière limitée et proportionnée à l'objectif visé, à savoir, s'agissant de la mission « Plan de relance », d'un objectif de relance de l'économie affectée par la crise sanitaire.

Or force est de constater que c'est loin d'être le cas.

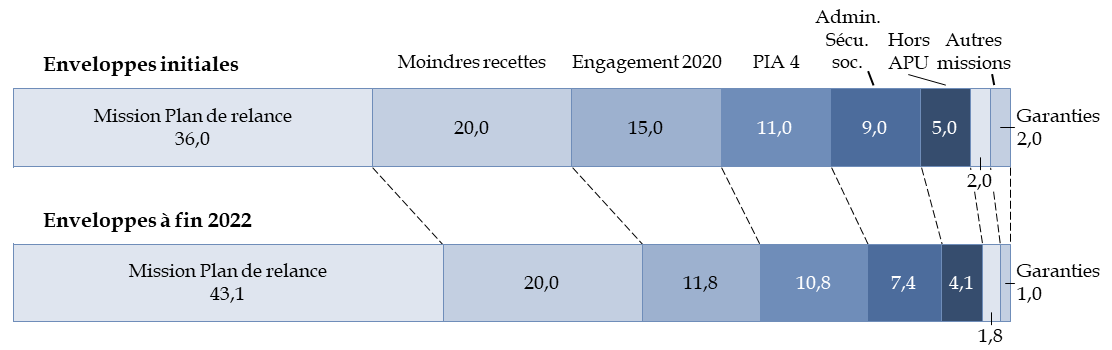

Pour mémoire, le plan de relance a été présenté en septembre 2020, pour un montant total de 100 milliards d'euros, dont 86 milliards d'euros à la charge de l'État et 9 milliards d'euros à la charge des administrations de sécurité sociale, 5 milliards d'euros étant enfin financés par la Banque des territoires et Bpifrance.

Les dépenses de la mission « Plan de relance » devaient représenter 36 % seulement du coût de ce plan, soit 36 milliards d'euros. Or, à la suite d'ouvertures de crédits dans les lois de finances rectificatives successives, les équilibres ont sensiblement évolué et les autorisations d'engagement totales ouvertes à la fin 2022 représentaient déjà 47,3 milliards d'euros.

Sur ce montant, 4,2 milliards d'euros ont servi, en 2021, au financement de l'activité partielle d'urgence, ce qui correspondait à une véritable confusion entre la présente mission et la mission « Plan d'urgence face à la crise sanitaire », qu'avait alors dénoncée le rapporteur spécial en sa qualité de rapporteur général2(*).

On peut donc considérer, comme le fait la Cour des comptes, que l'enveloppe du plan de relance relevant de la présente mission est désormais de 43,1 milliards d'euros.

Évolution de la composition du plan de relance

(en milliards d'euros)

APU : administrations publiques.

Source : commission des finances, chiffres Cour des comptes

En outre et surtout, un certain nombre de dispositifs n'ont qu'un lien lointain, voire inexistant, avec l'objectif de relance, comme l'avait fait observer le rapporteur spécial lors de la présentation de la mission en loi de finances initiale pour 20213(*) comme lors de l'examen de l'exécution pendant la première année4(*).

Un exemple frappant en 2022 est le projet de facturation électronique financé par l'action 04 « Mise à niveau numérique de l'État, des territoires et des entreprises - modernisation des administrations régaliennes » du programme 363, pour un montant de 4,7 millions d'euros en autorisations d'engagement et de 0,2 million d'euros en crédits de paiement. Ce projet n'avait pas été annoncé dans les documents budgétaires en loi de finances initiale. Son lien avec l'objectif de relance est inexistant : il s'agit d'un projet ancien de la direction générale des finances publiques (DGFIP). En outre, ce projet a été particulièrement mal évalué, puisqu'il a bénéficié de crédits à hauteur de 53,4 millions d'euros en autorisations d'engagement et de 19,3 millions d'euros en crédits de paiement, issus de reports de crédits et de redéploiements, de sorte que le taux d'exécution des crédits est de seulement de 8,8 % en autorisations d'engagement et de 1,0 % en crédits de paiement.

Il est regrettable que le Gouvernement utilise de tels artifices budgétaires pour financer un projet qui aurait dû être présenté en loi de finances initiale en étant imputé sur les crédits de droit commun du ministère de l'économie et des finances.

La même action porte d'autres mesures qui n'ont aucun lien manifeste avec la relance de l'économie à la sortie de la crise sanitaire, tels que le projet de « Cloud sécurisé et souverain » du ministère des Armées (7 millions d'euros en autorisations d'engagement et 9,2 millions d'euros en crédits de paiement), l'achat d'équipements divers des ministères de l'éducation nationale et des sports (51,3 millions d'euros en autorisations d'engagement et 87,9 millions d'euros en crédits de paiement), ou encore les dépenses immobilières du ministère de l'intérieur (170,9 millions d'euros en autorisations d'engagement et 170,7 millions d'euros en crédits de paiement).

De manière générale, il est difficile de comprendre en quoi les dépenses réalisées en 2022 ont pu avoir un effet de relance de l'économie, alors que celle-ci a retrouvé dès la fin du troisième trimestre 2021 son niveau d'activité antérieur à la crise et que l'année 2022 a été bien plus marquée par la reprise de l'inflation et les effets de la guerre en Ukraine, qui ont fait l'objet d'autres politiques.

B. LES MODALITÉS DE MISE EN oeUVRE DU PLAN DE RELANCE RENDENT LE SUIVI DU BUDGET PARTICULIÈREMENT ARDU

La lisibilité de la mission « Plan de relance » est affectée aussi bien par l'architecture de la mission, qui regroupe des actions extrêmement variées, que par l'importance des mouvements de crédits intervenus.

1. Les crédits inscrits dans les documents budgétaires ne reflètent pas la réalité des actions menées

Les crédits de paiement ouverts en loi de finances initiale (21,8 milliards d'euros en 2021 et 13,0 milliards d'euros en 2022) ne donne qu'une vision très incomplète des crédits réellement mis à la disposition des gestionnaires de programme : il faut ajouter les crédits supplémentaires ouverts en loi de finances rectificative (4,9 milliards d'euros en 2021) et les crédits reportés de l'année précédente (0,2 milliard d'euros en 2021 et 6,2 milliards d'euros en 2022), tout en retranchant les crédits transférés à d'autres missions du budget général (1,7 milliard d'euros 2022).

Mouvements de crédits sur la mission « Plan de relance » en 2021 et 2022

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Encore ces crédits ne sont-ils à la disposition des gestionnaires de programme que sur le plan budgétaire, car l'exécution fait l'objet de délégations de gestion aux ministères responsables des politiques menées (transition écologique, logement, cohésion sociale...).

En outre, une grande partie de ces crédits sont versés à des tiers tels que Bpifrance, l'Agence de service et de paiements (ASP) ou l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe). En conséquence, la consommation indiquée dans les documents budgétaires ne correspond pas à l'utilisation des crédits par les opérateurs, c'est-à-dire par exemple le versement effectif des aides aux entreprises ou aux ménages.

L'administration elle-même ne réalise pas un suivi exhaustif et consolidé de l'emploi des crédits par les opérateurs5(*) et le Parlement n'en est a fortiori pas suffisamment informé.

La Cour des comptes estime ainsi que l'exécution réelle du plan de relance, c'est-à-dire l'utilisation des crédits sur le terrain, est très inférieure à la dépense budgétaire de la mission « Plan de relance ».

2. La définition de grands programmes a permis des réallocations de moyens sans information du Parlement

Alors que les programmes sont placés sous la responsabilité budgétaire de la direction du budget, les mesures portées par leurs actions sont en réalité exécutées par les ministères « métiers », auxquels les crédits sont confiés soit par délégation de gestion, soit par transfert de crédits.

L'assemblage de dispositifs variés dans des programmes de très grande taille a rendu possible des réallocations massives de moyens, de sorte que l'exécution des crédits est parfois très éloignée de la présentation faite dans les documents budgétaires initiaux.

Sur le programme 364 « Cohésion », en particulier, le dispositif d'activité partielle de longue durée n'a été que très peu utilisé par les entreprises. Alors même que ce faible retour était anticipé dès l'automne 20216(*), et que la loi de finances initiale pour 2022 n'a pas prévu de crédits nouveaux sur l'activité partielle, pas moins de 965,8 millions d'euros de crédits non consommés ont été reportés sur ce dispositif en 2022. La consommation a été finalement de 311,5 millions d'euros en autorisations d'engagement et en crédits de paiement.

Les crédits restants ont été redéployés vers d'autres dispositifs, sans que cela soit expliqué à l'occasion du projet de loi de finances rectificative de fin d'année. Ils ont permis de financer par exemple les surcoûts des aides à l'alternance.

En effet, le nombre de contrats d'apprentissage conclus au 31 décembre a été de 837 029, contre une prévision de 388 900. Le niveau d'exécution sur le dispositif d'aide exceptionnelle à l'apprentissage a ainsi été de 2,2 milliards d'euros en autorisations d'engagement et de 3,0 milliards d'euros en crédits de paiement, contre une prévision de 1,6 milliard d'euros seulement en crédits de paiement en loi de finances initiale, aucune nouvelle autorisation d'engagement n'étant par ailleurs prévue.

Or ce dispositif est également financé, depuis le 1er juillet 2022, par le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi », ce qui illustre son caractère pérenne et donc éloigné de l'objectif de relance. Le coût total en 2022 est de 6,3 milliards d'euros en autorisations d'engagement et de 4,2 milliards d'euros en crédits de paiement.

La Cour des comptes relève, dans sa note d'exécution budgétaire, que l'absence de lisibilité de la mission est telle que l'administration centrale elle-même peine à rendre compte de sa gestion.

3. Les reports de crédits concourent à la confusion entre les exercices budgétaires

Alors que les crédits devraient être ouverts en loi de finances à hauteur du besoin anticipé, puis annulés si le besoin n'est pas constaté a posteriori, le Gouvernement a fait le choix de « conserver » d'année en année les crédits autorisés par le Parlement, en reportant systématiquement les crédits non utilisés.

Ces reports ont été, en crédits de paiement, de 6,2 milliards d'euros en 2022 et à nouveau de 6,0 milliards d'euros en 2023. La mission avait même bénéficié, lors de sa création en 2021, du report de crédits ouverts sur d'autres missions, à hauteur de 3,1 milliards d'euros en autorisations d'engagement et de 0,3 milliard d'euros en crédits de paiement.

Cette pratique, dont l'utilité n'est pas avérée, contribue à rendre presque impossible la comparaison entre la prévision et l'exécution des différentes politiques portées par la mission « Plan de relance ».

C. CETTE COMPLEXITÉ REND PLUS DIFFICILE L'ÉVALUATION

L'absence de suivi exhaustif de l'utilisation des crédits par les opérateurs (voir supra) rend difficile toute évaluation d'ensemble du plan de relance, puisque les montants perçus par les bénéficiaires finaux ne sont pas connus.

Le comité d'évaluation du plan France Relance a un champ d'action à la fois plus large et plus restreint : s'il porte sur l'ensemble du plan de relance de 100 milliards d'euros, au-delà des crédits de la présente mission, il ne peut analyser de manière approfondie qu'un ensemble limité de mesures.

Ce comité, tout en évaluant certains dispositifs séparément, constate dans son deuxième rapport d'évaluation7(*) l'impossibilité de procéder à une évaluation complète, soit que les dispositifs sont en cours de déploiement, soit que les données soient indisponibles ou peu adaptées.

Par exemple, une évaluation du dispositif MaPrimeRénov' peut mesurer le nombre de dossiers déposés ou de travaux réalisés, mais pas la réalité des économies d'énergie réalisées, car elles sont attendues a priori mais pas vérifiées a posteriori.

Le comité d'évaluation constate également, comme le rapporteur spécial depuis le lancement de ce plan, que la distinction entre crédits courants et plan de relance n'est pas claire, ainsi que celle entre le plan de relance et d'autres dispositifs (notamment France 2030).

Les conclusions préliminaires du comité d'évaluation sur les dispositifs étudiés

Rénovation des bâtiments des collectivités locales : les économies annoncées par les porteurs de projet (43 %) sont conformes à l'exigence de 40 % fixée par la loi Elan pour 2030, avec de grand contrastes entre départements.

MaPrimeRenov' : les économies de CO2 estimées ex ante sont importantes, les changements de systèmes de chauffage, efficaces du point de vue de la décarbonation, représentent une grande part des travaux aidés, mais les rénovations d'ampleur sont rares, comme celles réalisées dans les logements collectifs.

Décarbonation de l'industrie : les mesures de soutien à la chaleur bas carbone dans l'industrie, dans les projets sélectionnés, n'apparaissent pas surfinancées si on prend en compte les conditions de prix au moment de l'appel à projets, mais si l'on considère plutôt les prix de 2022 l'ensemble des projets auraient été rentables sans subventions.

Véhicules propres : la forte progression de leur part de marché depuis deux ans ne saurait être attribuée en totalité au plan de relance, car elle a commencé au premier trimestre 2020 et elle s'observe même dans des pays où le bonus a diminué. Par ailleurs, des freins subsistent, notamment sur la disponibilité des bornes de recharge, pour lequel l'objectif de 100 000 dans le domaine public n'a pas été atteint.

Impôts de production : leur baisse a été bienvenue pour la trésorerie des entreprises, dans une période économique difficile. L'essentiel de la baisse observée entre 2019 et 2021 a concerné la cotisation sur la valeur ajoutée des entreprises (CVAE), qui bénéficierait relativement moins à l'industrie que les baisses de la cotisation foncière des entreprises (CFE) et de la taxe foncière sur les propriétés bâties (TFPB). Enfin, ces baisses contribuent à réduire le pouvoir de taux des collectivités locales, et à réduire le lien, au niveau local, entre l'activité économique et les recettes fiscales.

Plan « 1 jeune 1 solution » : ses effets demeurent à date difficiles à évaluer. Les dispositifs d'insertion, d'accompagnement et de formation ont poursuivi leur montée en charge, et ont permis de toucher un large public. Les jeunes les moins qualifiés, cible prioritaire du plan car a priori la plus vulnérable aux effets de la crise de 2020, sont plus nombreux dans les dispositifs depuis 2019, mais la croissance a été moins forte que pour l'ensemble des jeunes.

Activité partielle de longue durée (APLD) : sa montée en charge a été lente, compte tenu de la prolongation jusqu'au printemps 2021 de conditions très favorables pour l'activité partielle de droit commun. Les périodes en APLD semblent n'avoir été utilisées que très minoritairement pour de la formation financée par le fonds national de l'emploi (FNE)-Formation.

Source : comité d'évaluation du plan France Relance, deuxième rapport

* 1 Article 7 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 2 Jean-François Husson, rapport d'information n° 576 (2020-2021), rapporteur général, fait au nom de la commission des finances, sur le projet de décret d'avance relatif au financement de l'activité partielle et du fonds de solidarité pour les entreprises, déposé le 12 mai 2021.

* 3 Jean-François Husson, Plan de relance, annexe au rapport général n° 138 (2020-2021), fait au nom de la commission des finances, déposé le 19 novembre 2020.

* 4 Rapport n° 792, tome II, annexe 22, volume 1 (2021-2022) sur la mission « Plan de relance », de Jean-François Husson, déposé le 19 juillet 2022.

* 5 Cour des comptes, note d'exécution budgétaire de la mission « Plan de relance » en 2022, p. 28.

* 6 Le projet annuel de performances de la présente mission, publié à la fin septembre 2021, indiquait ainsi que « Les données sur les demandes d'autorisation préalable et d'indemnisation sur la période de juillet 2020 à juin 2021 tendent à montrer un recours limité à ce dispositif lié à la fois à l'existence sur cette période de l'activité partielle de crise ainsi qu'à la vigueur de la reprise économique mais n'apportent pas un recul suffisant pour anticiper les effets de comportement ».

* 7 Comité d'évaluation du plan France Relance - Deuxième rapport, décembre 2022.