ARTICLE 2 bis

(nouveau)

Ajustement des plafonds d'affectation à CCI France

des recettes des taxes additionnelles sur la CVAE et la CFE

. Le présent article prévoit un ajustement symétrique des plafonds respectifs d'affectation des recettes de la taxe additionnelle sur la cotisation sur la valeur ajoutée (TA-CVAE) et de la taxe additionnelle sur la cotisation foncière des entreprises (TA-CFE) à CCI France.

L'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 prévoit deux plafonds d'affectation : au titre de la TA-CFE (299 millions d'euros) et au titre de la TA-CVAE (226,117 millions d'euros).

Le rendement de la TA-CFE pour 2022 étant inférieur de 29 millions d'euros au montant du plafond d'affectation correspondant, il en résulte une perte de recettes identique pour CCI France.

Pour répondre à cet enjeu, le présent article rehausse le plafond d'affectation du produit de la TA-CVAE de 29 millions d'euros ; il abaisse symétriquement celui du produit de la TA-CFE.

La commission des finances propose l'adoption de cet article sans modification.

I. LE DROIT EXISTANT : LE FINANCEMENT DES CCI PAR LA TAXE POUR FRAIS DE CHAMBRE (TCCI) FAIT L'OBJET D'UN DOUBLE PLAFONNEMENT, EN BAISSE CONTINUE DEPUIS 2013

Le financement des chambres de commerce et d'industrie (CCI) repose en partie 26 ( * ) sur la taxe pour frais de chambre de commerce et d'industrie (TCCI), prévue à l'article 1600 du code général des impôts (CGI). Cet article détermine les règles applicables à chacune des deux composantes de la TFC, la taxe additionnelle à la cotisation foncière des entreprises (TA-CFE) et la taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises (TA-CVAE).

En application de l'article 1600 du CGI, la TA-CFE et la TA-CVAE sont dues respectivement, sauf exonération spécifique, par toutes les personnes redevables de la CFE et de la CVAE.

L'intégralité du produit de la TFC ne revient pas directement aux CCI dans la mesure où l'affectation des recettes de la TCCI est soumise depuis 2013 à un plafond prévu au I de l'article 46 de la loi de finances pour 2012 27 ( * ) . Ce plafonnement est d'ailleurs double puisqu'il concerne le produit des recettes de la TA-CFE, d'une part, et de la TA-CVAE, d'autre part.

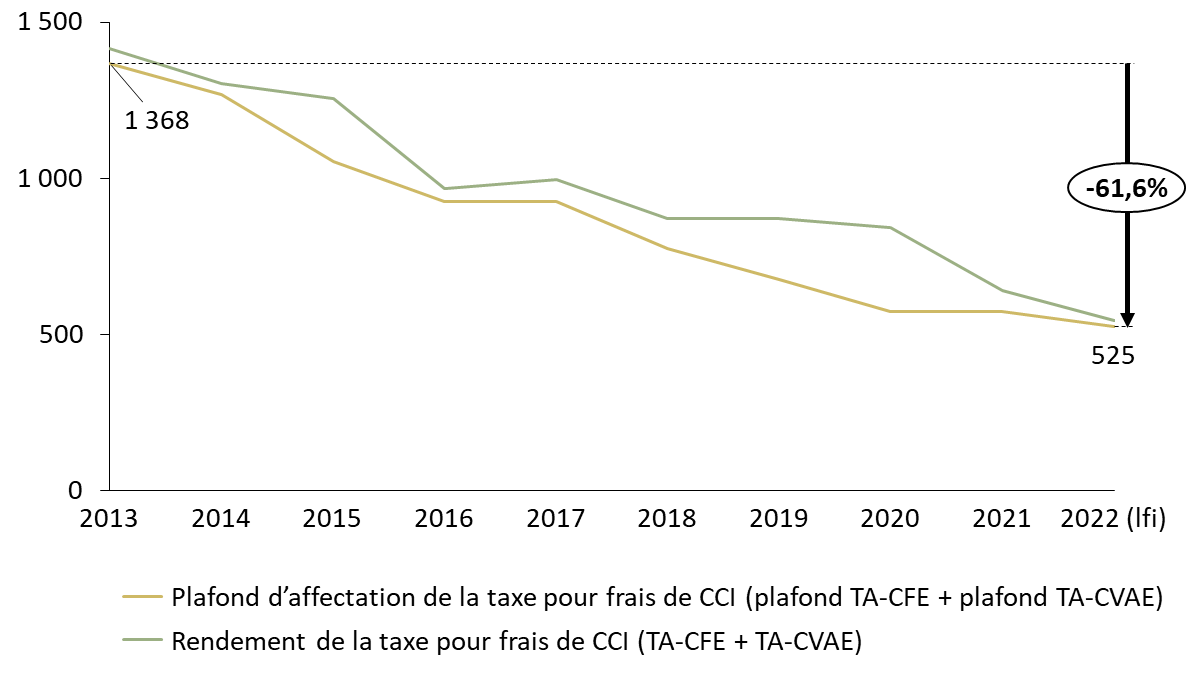

La diminution continue du plafond d'affectation de la TCCI aux CCI a largement réduit le niveau des montants reversés. Dans un premier temps, cette situation a été justifiée par la situation financière confortable dont bénéficiaient les CCI ; elle s'est toutefois poursuivie. Depuis 2013, les recettes de la TFC affectées aux CCI se sont ainsi trouvées réduites de près de 62 %.

Alors que le plafonnement cumulé du produit des recettes affectées à CCI France de la TCCI (TA-CFE et TA-CVAE) était de 1 368 millions d'euros en 2013, il est de 525,12 millions d'euros depuis 2022, dont 299 millions d'euros au titre de la TA-CFE et 226,117 millions d'euros au titre de la TA-CVAE.

Évolution du plafond d'affectation de la TCCI depuis 2013

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

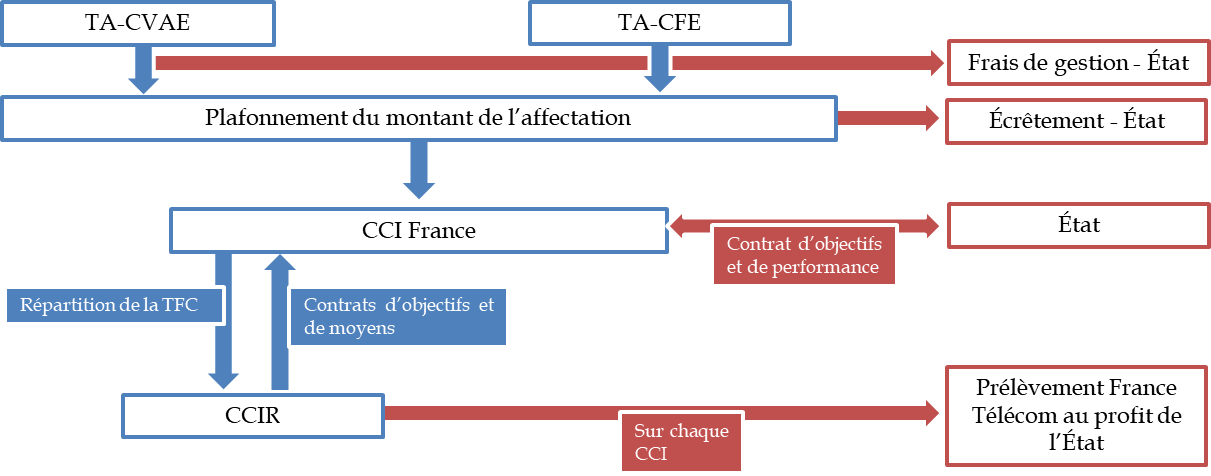

L'article 48 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (PACTE) a posé le principe de l'affectation de la TCCI à CCI France. L'instance est ensuite chargée de répartir entre les CCI régionales le produit de la TA-CVAE et de la TA-CFE, après avoir déduit la quote-part nécessaire au financement de son fonctionnement , de ses missions et des projets de portée nationale. En outre, la même loi a prévu, en ses articles 1, 2, 40 à 48, concomitamment, une réforme des CCI visant notamment une évolution du modèle de leur financement au profit du développement d'une offre de services payants , une évolution du statut de leurs personnels et un renforcement du rôle de pilotage de CCI France et du rôle de tutelle de l'État.

Répartition de la taxe pour frais de

chambres

après la réforme de la loi PACTE

Source : commission des finances

L'article 59 de loi de finances pour 2020 28 ( * ) a mis en cohérence l'article 1600 du code général des impôts avec les modifications apportées par la loi PACTE au financement des CCI, à savoir l'affectation à CCI France de l'ensemble des ressources sous plafond de la TFC .

Cet article a, en outre, fait évoluer les règles de détermination des taux applicables aux deux composantes de la TFC :

- d'une part, le taux national de TA-CVAE a été fixé à 1,73 % , soit le taux applicable en 2019, les règles d'évolution de ce taux en fonction du plafond étant abrogées ;

- d'autre part, le taux de TA-CFE, qui était jusque-là régionalisé, était unifié au niveau national à 0,89 % à l'horizon 2023 , une trajectoire de convergence étant prévue pour chaque région dans l'intervalle. Cet article a ainsi prévu, en son paragraphe IV , que le taux applicable de la TA-CFE pour les impositions établies au titre de 2022 soit égal à la somme de quatorze dix-neuvièmes du taux de 0,89 % mentionné ci-dessus et de cinq dix-neuvièmes du taux voté en 2019 par la chambre de commerce et d'industrie de la région dans le ressort de laquelle l'établissement se trouve.

Lors de la réforme des impôts de production en loi de finances initiale pour 2021, le taux de la TA-CVAE a été multiplié par deux, pour passer de 1,73 % à 3,46 % , afin de neutraliser l'impact de la réduction de moitié de la CVAE sur les ressources des CCI.

Enfin, pour mémoire, compte tenu de la suppression de la CVAE qu'il propose, l'article 5 du projet de loi de finances pour 2023 prévoit que :

- le taux de la TA-CVAE soit de nouveau multiplié par deux, passant de 3,46 % à 6,92 %, pour compenser la réduction de moitié de la CVAE en 2023, avant sa suppression en 2024 ;

- le mode de calcul de TA-CFE pour les impositions établies au titre de 2022, incluant une part régionale 29 ( * ) , soit étendu aux impositions établies au titre de 2023, repoussant l'application de l'unification par le taux national de 0,89 % à 2024 . Selon le Gouvernement, le décalage d'un an du dispositif de convergence des taux entraîne, pour le réseau des CCI, un gain de 80 millions d'euros en 2023 30 ( * ) .

Taux de TA-CFE applicables en 2023

|

2023 |

|

|

Auvergne-Rhône-Alpes |

1,11 % |

|

Bourgogne-Franche-Comté |

1,29 % |

|

Bretagne |

1,41 % |

|

Centre-Val de Loire |

1,08 % |

|

Corse |

2,32 % |

|

Grand-Est |

1,08 % |

|

Hauts-de-France |

1,21 % |

|

Normandie |

1,24 % |

|

Nouvelle Aquitaine |

1,33 % |

|

Occitanie |

1,34 % |

|

Île-de-France |

1,13 % |

|

Pays de la Loire |

1,14 % |

|

Provence-Alpes-Côte d'Azur |

1,35 % |

|

Guadeloupe |

1,51 % |

|

Guyane |

1,65 % |

|

Martinique |

1,43 % |

|

Mayotte |

1,43 % |

|

La Réunion |

1,04 % |

Source : commission des finances du Sénat

II. LE DISPOSITIF PROPOSÉ PAR L'ASSEMBLÉE NATIONALE : UN AJUSTEMENT SYMÉTRIQUE DES DEUX PLAFONDS D'AFFECTATION DU PRODUIT DE LA TA-CVAE ET DE LA TA-CFE À CCI FRANCE

En application du I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, le plafond d'affectation à CCI France du produit des recettes de la TA-CFE est fixé à 299 millions d'euros et celui de la TA-CVAE à 226,117 millions d'euros 31 ( * ) .

Le présent article , introduit par un amendement de notre collègue député Mathieu Lefèvre (Renaissance) et plusieurs de ses collègues, qui a fait l'objet d'un avis favorable de la commission des finances et du Gouvernement, propose d'ajuster la ventilation de ces deux plafonds, à montant cumulé constant, afin de répondre à une baisse de rendement de la TA-CFE.

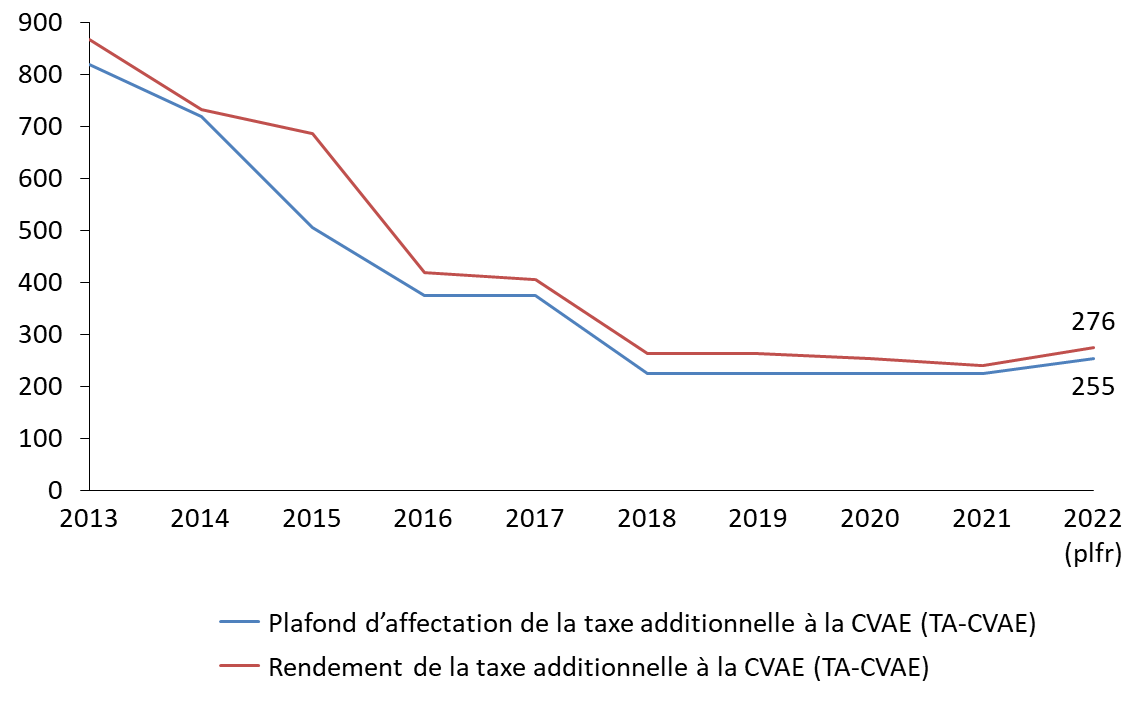

Le 2° du présent article rehausse de 29 millions d'euros le plafond du produit de la TA-CVAE qui est affecté à CCI France, le portant de 226,117 millions d'euros à 255,117 millions d'euros.

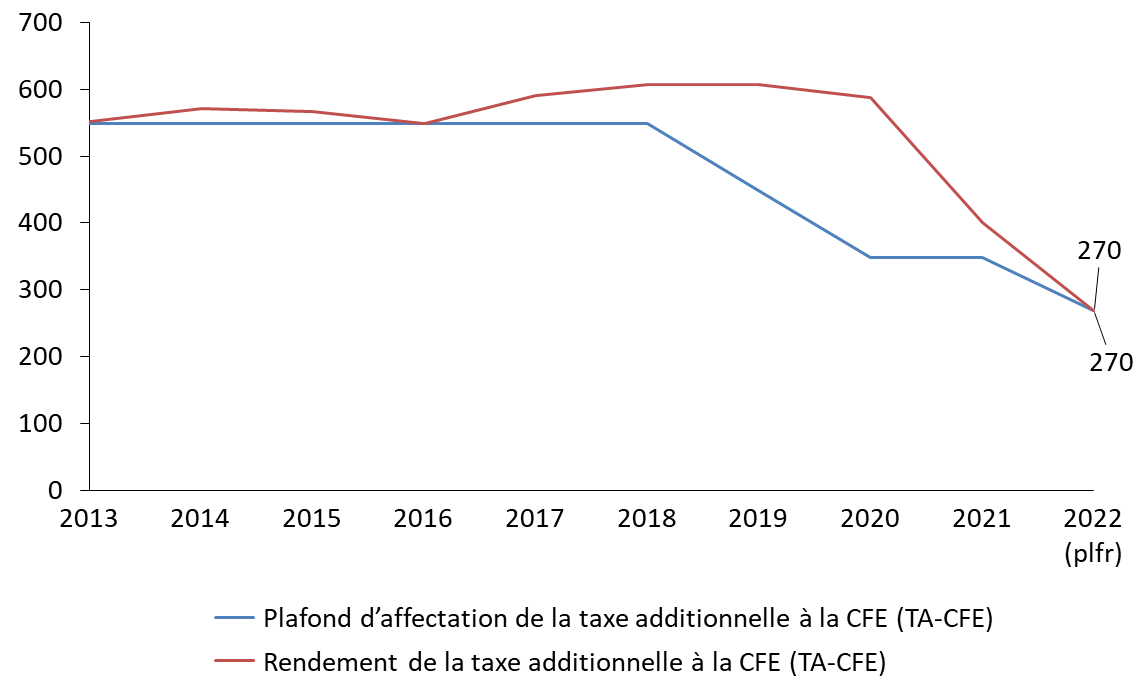

En sens inverse, le 1° du présent article abaisse quant à lui d'un montant identique le plafond du produit de la TA-CFE qui est affecté à CCI France, le portant de 299 millions d'euros à 270 millions d'euros .

Le cumul des deux plafonds reste quant à lui inchangé, à 525,117 millions d'euros.

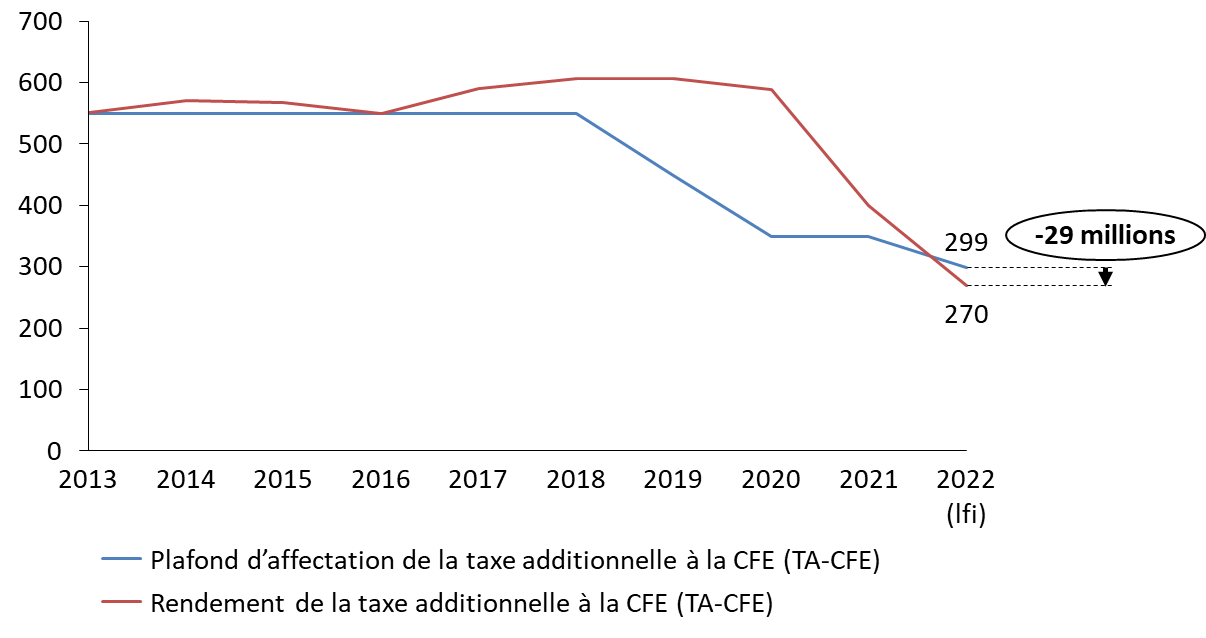

Le projet de loi de finances pour 2022 prévoyait 32 ( * ) en effet pour 2022 un rendement de 233 millions d'euros pour la TA-CVAE (avec un plafond d'affectation à 226,117 millions d'euros) et de 270,1 millions d'euros pour la TA-CFE (avec un plafond d'affectation à 299 millions d'euros).

Cette estimation est aujourd'hui 33 ( * ) révisée à 276 millions d'euros pour la TA-CVAE - en hausse de 43 millions d'euros - et reste de 270 millions d'euros pour la TA-CFE.

En conséquence, CCI France pourrait percevoir 270 millions d'euros au titre de la TA-CFE, soit l'intégralité des recettes de cette taxe additionnelle mais à un niveau inférieur de 29 millions d'euros au plafond d'affectation .

Évolution du rendement de la TA-CFE et du plafond d'affectation à CCI France (droit existant)

(en millions d'euros)

Source : commission des finances

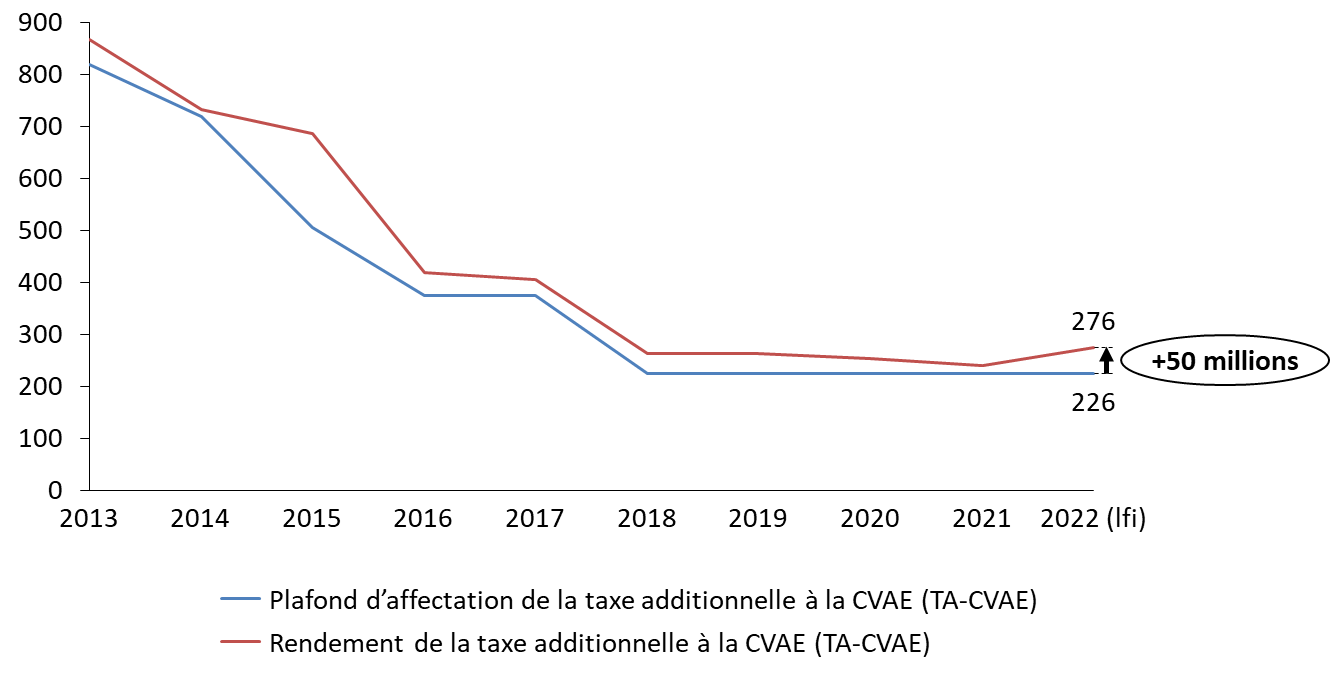

Par ailleurs, CCI France pourrait percevoir 226,117 millions d'euros au titre de la TA-CVAE, soit le niveau du plafond (et 50 millions d'euros de moins que le rendement total de la taxe additionnelle).

Évolution du rendement de la TA-CVAE et du plafond d'affectation à CCI France (droit existant)

(en millions d'euros)

Source : commission des finances

En l'état du droit, CCI France pourrait donc se voir verser 496,117 millions d'euros pour 2022 au titre de la TCCI, contre les 525,117 millions d'euros espérés et convenus avec le Gouvernement 34 ( * ) , soit 29 millions d'euros de moins. Or, le rendement cumulé des deux taxes additionnelles est quant à lui de 546 millions d'euros.

Le présent article permet ainsi d'ajuster les deux plafonds afin de permettre à CCI France de percevoir la somme de 527,117 millions d'euros, sans affecter le montant cumulé des deux plafonnements.

En rehaussant de 29 millions d'euros le plafond du produit de la TA-CVAE qui est affecté à CCI France, le portant de 226,117 millions d'euros à 255,117 millions d'euros, le présent article augmente d'autant les recettes de cette taxe additionnelle qui peuvent être affectées à CCI France.

Évolution du rendement de la TA-CVAE et du plafond d'affectation à CCI France (présent projet de loi de finances rectificative pour 2022)

(en millions d'euros)

Source : commission des finances

À l'inverse, la baisse d'un montant identique du plafond du produit de la TA-CFE qui est affecté à CCI France, de 299 millions d'euros à 270 millions d'euros, ne devrait pas avoir de conséquence financière, le rendement attendu de la taxe additionnelle étant déjà de 270 millions d'euros.

Évolution du rendement de la TA-CFE et du plafond d'affectation à CCI France (présent projet de loi de finances rectificative pour 2022)

(en millions d'euros)

Source : commission des finances

En conséquence, le présent article permet à CCI France de pouvoir se voir verser 525,117 millions d'euros au titre de 2022 pour la TCCI, soit le montant convenu avec le Gouvernement, dont 270 millions d'euros pour la TA-CFE et 255,117 millions d'euros pour la TA-CVAE.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN AJUSTEMENT OPPORTUN DES PLAFONDS D'AFFECTATION MAIS UNE INTERROGATION SUR L'AVENIR DU FINANCEMENT DES CCI PAR LES TAXES AFFECTÉES

L'instauration de plafonds d'affectation au réseau des CCI des recettes de la TA-CFE et de la TA-CVAE s'inscrivait initialement dans un contexte de solidité financière du réseau. La diminution continue de ces plafonds depuis 2013 a toutefois largement réduit le niveau des montants reversés, notamment dans le contexte de la réforme des missions des CCI par la loi PACTE et du fait d'une volonté d'encourager le réseau à faire des économies.

Il en résulte aujourd'hui la nécessité d'être vigilant quant au caractère suffisant du montant d'affectation des recettes des deux taxes additionnelles, d'autant plus que le réseau est aujourd'hui fortement touché par la hausse du point d'indice des fonctionnaires 35 ( * ) et, comme toute structure, par les prix de l'énergie.

Le présent article propose ainsi utilement le maintien du niveau des ressources des CCI pour 2022 en s'assurant que le mécanisme du double plafond de l'affectation des recettes des deux taxes additionnelles n'aboutisse pas à une baisse des sommes versées à CCI France, ce qui serait le cas en l'état du droit. Par ailleurs, il n'augmente pas la fiscalité sur les entreprises.

Plus largement, la nécessité de réajuster les plafonds résulte d'un niveau de rendement des taxes additionnelles aujourd'hui très proche de leur plafond d'affectation à CCI France. Le projet de loi de finances pour 2023 procède d'ailleurs à un ajustement dans le même esprit, mais selon des modalités différentes puisque le plafond d'affectation de la TA-CFE sera désormais fixé à 280 millions d'euros et celui de la TA-CVAE à 245,117 millions d'euros 36 ( * ) .

Au regard de ces éléments, il existe désormais un risque, peut-être dès 2023, que le rendement des taxes additionnelles ne soit pas suffisant pour maintenir le niveau d'affectation de ressources de la TCCI à 525,117 millions d'euros. Surtout, la volonté du Gouvernement de supprimer la CVAE à l'horizon 2024 dans le cadre du projet de loi de finances pour 2023 remet profondément en question le fonctionnement de la TCCI, s'agissant de son volet TA-CVAE.

Le rapporteur général considère donc que le Gouvernement et CCI France devront rapidement parvenir à un accord sur les modalités futures de financement par l'État du réseau des CCI.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 26 Les autres ressources des CCI proviennent de prestations rémunérées auprès des entreprises, de différentes structures publiques ou de particuliers. Les CCI reçoivent également des subventions de la part des collectivités territoriales et des financements européens.

* 27 Loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

* 28 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 29 Voir supra .

* 30 Évaluations préalables, projets de loi de finances pour 2023.

* 31 Trente-cinquième et trente-sixième lignes de la dernière colonne du tableau du troisième alinéa du I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

* 32 Évaluation des voies et moyens, Les évaluation des recettes, Tome I, Projet de loi de finances pour 2022.

* 33 Évaluation des voies et moyens, Les évaluation des recettes, Tome I, Projet de loi de finances pour 2023.

* 34 Ministère de l'économie, des finances et de la relance et CCI France, communiqué de presse commun, 13 octobre 2020.

* 35 L'essentiel des agents du réseau consulaire des CCI sont des agents publics.

* 36 Cette modification, prévue par l'article 15 du projet de loi de finances pour 2023, viendra se substituer à celle prévue par le présent projet de loi de finances rectificative pour 2022, dont l'entrée en vigueur, plus précoce d'environ un mois, devrait laisser le temps à l'État de verser la somme résultant de l'application du présent article, s'il est adopté.