B. ALORS QUE LA SITUATION DANS LE SECTEUR DU LOGEMENT EST PARTICULIÈREMENT INCERTAINE...

1. Le secteur de la construction neuve ralentit

Le secteur de la construction a été atteint en 2022 par les tensions sur les prix, qui ne devraient pas s'atténuer en 2023.

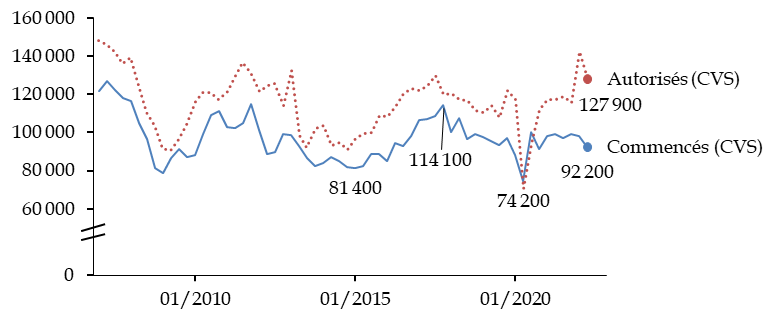

Dans le secteur du logement neuf , les autorisations données ont connu un pic début 2022 pour une raison conjoncturelle : un grand nombre de demandes de permis de construire ont été déposées à la toute fin de 2021, avant la mise en application de la nouvelle norme RE 2020. Les mises en chantier, elles, sont au niveau le plus bas depuis 2016, hors période de fermeture des chantiers en 2020 : la reprise semble déjà marquer le pas. La FPI indique également que la proportion d'acheteurs qui se désistent après la signature a doublé au cours de la période récente, passant de 13 % à 26 %.

Autorisations et mises en chantier par trimestre

(de début 2007 au deuxième trimestre 2022)

(en nombre de logements autorisés et mis en chantier)

Source : commission des finances, à partir des séries longues Sitadel

Le nombre des logements commencés, cumulé sur un an, est de 388 000, oscillant ces dernières années entre 350 000 et 430 000. Ce niveau est insuffisant selon les professionnels : la FPI estime ainsi qu'un niveau de 500 000 constructions par an serait nécessaire, comprenant 400 000 logements par an pour satisfaire les besoins naturels tels que l'évolution démographique et le desserrement des ménages, et 100 000 logements supplémentaires afin de combler en dix ans un manque de logements estimé à 1 million.

Ce niveau ne fait pas l'objet d'un consensus. Comme l'indiquait la Cour des comptes dans un référé sur les données de la politique du logement 27 ( * ) , des études internes à l'administration évaluent plutôt les besoins annuels à 370 000 nouveaux logements . Le directeur de l'habitat, de l'urbanisme et des paysages a indiqué au rapporteur spécial que les besoins en création de logements (principalement neufs, et marginalement par la remise sur le marché de logements vacants) pourraient être de 300 000 à 400 000 logements, d'autant que les prévisions démographiques de l'INSEE réduisent les besoins à terme, mais une résorption du mal-logement nécessite de produire un nombre de logements plus élevé que ce niveau.

Il serait pourtant nécessaire , pour établir la politique du logement sur une base solide, de disposer d'un diagnostic partagé sur les besoins en logements du pays, intégrant les prévisions d'évolution démographique, faute de quoi les objectifs affichés par le Gouvernement, comme l'indique la Cour, sont particulièrement fragiles.

En outre, la remontée sensible des taux risque de freiner les dépôts de permis de construire dans les mois et années à venir. Le taux effectif des crédits nouveaux est ainsi, hors frais et assurance, de 1,68 % en septembre 2022, au plus haut depuis août 2016. Ce taux était de 1,1 % à la fin 2021 28 ( * ) .

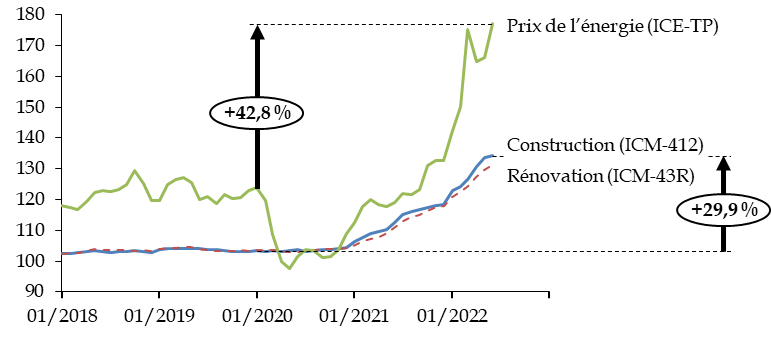

Sur les chantiers, la filière fait face à une hausse importante des coûts des matériaux , aussi bien pour la construction que pour la rénovation, et à une hausse encore plus importante des prix de l'énergie dans les travaux publics , par rapport à la situation antérieure à la crise sanitaire.

Évolution des coûts des matériaux

de construction

et du prix de l'énergie

(référence 100 en 2015)

Source : commission des finances, à partir des données de l'INSEE 29 ( * )

Il y a donc peu de raisons, au total, d'être optimiste sur la situation du secteur de la construction dans les mois à venir.

2. Alors que le logement social va devoir assumer des investissements considérables, il fait face à court terme à la montée des charges et en particulier du taux du livret A

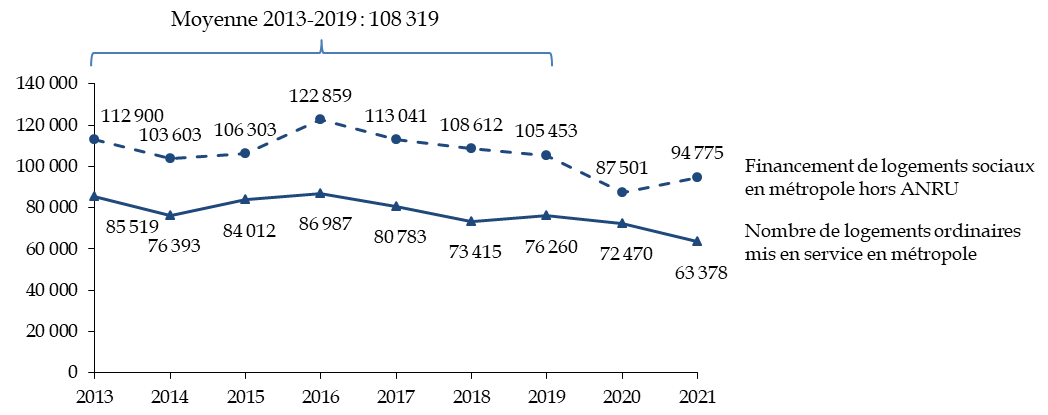

L'objectif de 250 000 logements sociaux agréés en 2021 et 2022 , annoncé par le précédent Gouvernement, a été abandonné .

Le nombre de logements sociaux agréés en 2021 en métropole, hors zones ANRU, a été inférieur à 100 000 pour la deuxième année consécutive, malgré le rattrapage qui aurait pu être attendu après la crise sanitaire qui avait ralenti les instructions de dossiers en 2020. Selon les éléments reçus par le rapporteur spécial en audition, les perspectives ne devraient être guère plus élevées en 2022.

Logements sociaux financés et mis en service

(en nombre de logements)

Source : commission des finances, à partir des réponses au questionnaire du rapporteur spécial

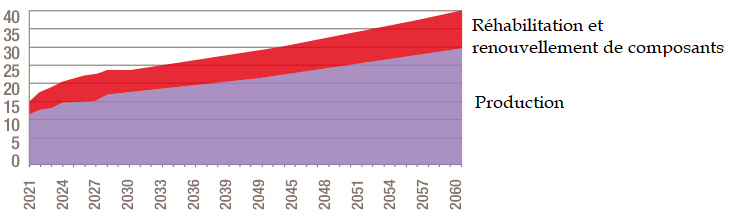

Selon l'étude annuelle « Perspectives », publiée par la Banque des territoires en septembre 2022 30 ( * ) , le secteur du logement social a montré sa solidité pendant la crise sanitaire et devrait pouvoir faire face aux défis à venir, aussi bien pour la construction neuve que pour le lancement d'importants chantiers de rénovation . Toutefois, sa situation financière serait significativement fragilisée à terme, car les investissements accroissent les annuités de la dette (le stock de dette du secteur est passé de 146 milliards d'euros en 2015 à 181 milliards d'euros en 2020) tout en mobilisant d'importants fonds propres : l'autofinancement global du secteur baisserait de moitié d'ici à 2060 et le potentiel de plus de moitié.

Il est important de noter que ces conclusions, comme l'indique la Banque des territoires, résultent d'une étude réalisée au premier semestre dans un contexte d'incertitudes particulièrement fortes et que la projection de long terme est très sensible aux hypothèses retenues. En particulier, la hausse de l'inflation et le risque de plus en plus manifeste de la persistance de prix plus élevés pourraient, selon certains organismes auditionnés par le rapporteur spécial, remettre en cause les hypothèses macroéconomiques de ce scénario.

Les représentants de la Banque des territoires ont indiqué au rapporteur spécial qu'ils ont en effet révisé leur scénario macroéconomique et que, sans remettre en cause les conclusions de long terme, l'inflation et l'augmentation du taux du livret A représenteront une charge à court terme sur les bailleurs sociaux, comme indiqué infra .

En outre, les hypothèses reposent sur une progression du nombre de ventes de logements sociaux , qui passeraient de 11 000 logements en 2021 à 15 000 logements en moyenne à partir de 2025. L'un des éléments de l'équilibre prévu par le précédent Gouvernement, lors de l'instauration de la réduction de loyer de solidarité en 2018 31 ( * ) , était que la perte de loyer subie par les bailleurs serait compensée, en partie, par des ventes accrues de logement, prévues à 40 000 par an. Cet objectif n'a pas été atteint, et sans doute n'aurait-il pas dû être fixé au départ .

Le rapporteur spécial souligne en effet sa préoccupation à l'égard d'un modèle économique reposant sur la sortie de logements du patrimoine des bailleurs : un apport immédiat de capital se « paie » à long terme par la perte des recettes liées aux loyers. En tout état de cause, la mission d'un organisme de logement social est de fournir un parc de logements adapté aux besoins, qui sont considérables et nécessitent une poursuite de l'accroissement de ce parc. Les ventes ne sauraient donc constituer qu'une ressource ponctuelle permettant de construire des logements nouveaux de caractéristiques adaptées aux demandes de logement constatées localement.

En tout état de cause, les investissements prévus dans le parc social dans les années à venir sont tout à fait considérables et représentent un effort historique pour le secteur. Aux besoins de production de logements sociaux neufs, même si ceux-ci se limitaient à 100 000 par an, s'ajoutera la nécessaire rénovation du parc existant.

Montant d'investissements prévus pour le parc social

(en milliards d'euros)

Source : Banque des territoires, Étude Perspectives, édition 2022

Dans le même temps, les charges annuelles des bailleurs augmentent .

L'inflation accroît également les annuités de dette . En effet, les emprunts des bailleurs sociaux sont, pour une part importante, indexés sur ce taux, contrairement aux emprunts des particuliers qui sont la plupart du temps conclus à taux fixe. En conséquence, une hausse de 1 point du taux du livret A représente un coût immédiat de l'ordre de 1,5 milliard d'euros sur les annuités payées par les bailleurs. Or le taux du livret A est déjà passé de 0,5 % au début de l'année à 1 % en février 2022 puis 2 % au 1 er août.

En principe, cette hausse devrait être compensée par celle des loyers , indexés sur l'indice de référence des loyers (IRL), mais cette compensation risque d'être limitée . D'une part, l'IRL, sur lequel les loyers sont indexés, ne reflète que partiellement l'inflation. L'évolution annuelle de l'IRL était de + 3,60 % au second trimestre 2022 et de + 3,49 % au troisième trimestre, contre respectivement + 6,2 % et + 6,5 % pour l'indice des prix à la consommation harmonisé (IPCH). D'autre part les bailleurs, à la demande des pouvoirs publics ou pour prendre en compte la situation des locataires, n'appliquent pas toujours les hausses possibles de manière intégrale.

Sur une année, le montant des annuités reste supportable en raison de mécanismes inhérents aux prêts de la Caisse des dépôts : lorsque les intérêts augmentent, les remboursements en capital sont diminués d'autant. L'impact est toutefois réel en comptabilité : les intérêts sont des charges financières qui impactent le compte de résultat, ce qui pourrait alerter certains gestionnaires même si l'effet devrait être temporaire : en effet, les années ultérieures donneront lieu à un remboursement portant principalement sur le capital, donc avec un impact moindre sur le compte de résultat.

Par ailleurs, les charges non financières des bailleurs dépendent elles aussi de l'inflation . Ils sont affectés comme tous les acteurs du secteur de la construction par la hausse des coûts des matériaux (voir supra ) et l'inflation pourrait également affecter l'équilibre de certains bailleurs si elle augmente le taux d'impayés.

* 27 Cour des comptes, La production et l'utilisation des données utiles à la politique du logement , référé rendu public le 18 juillet 2022.

* 28 Banque de France, Crédits aux particuliers , septembre 2022.

* 29 Indices ICE TP (coûts de l'énergie dans les travaux publics), ICM 412 (coûts des matériaux dans la construction de bâtiments) et ICM 43R (coûts des matériaux dans la rénovation de bâtiments).

* 30 Banque des territoires, Perspectives - l'étude sur le logement social , édition 2022.

* 31 La réduction de loyer de solidarité (RLS) consiste en une diminution de loyer perçu par les bailleurs sociaux, presque entièrement compensée pour les locataires par une réduction du montant des aides personnelles au logement (APL). En conséquence, le montant total, de l'ordre de 1,3 milliards d'euros par an, représente un coût pour les bailleurs et une économie pour l'État.