II. TOUT EN PRÉSERVANT LES DISPOSITIFS DE SOUTIEN AUX MÉNAGES ET AUX ENTREPRISES, LA SITUATION DES FINANCES PUBLIQUES IMPOSE DE RÉALISER DES EFFORTS EN DÉPENSES DÈS L'ANNÉE 2023

A. LE COÛT DES MESURES DE CRISES N'EXPLIQUE PAS L'ENSEMBLE DE LA DÉGRADATION DES COMPTES PUBLICS

1. Le déficit et l'endettement publics restent très fortement dégradés

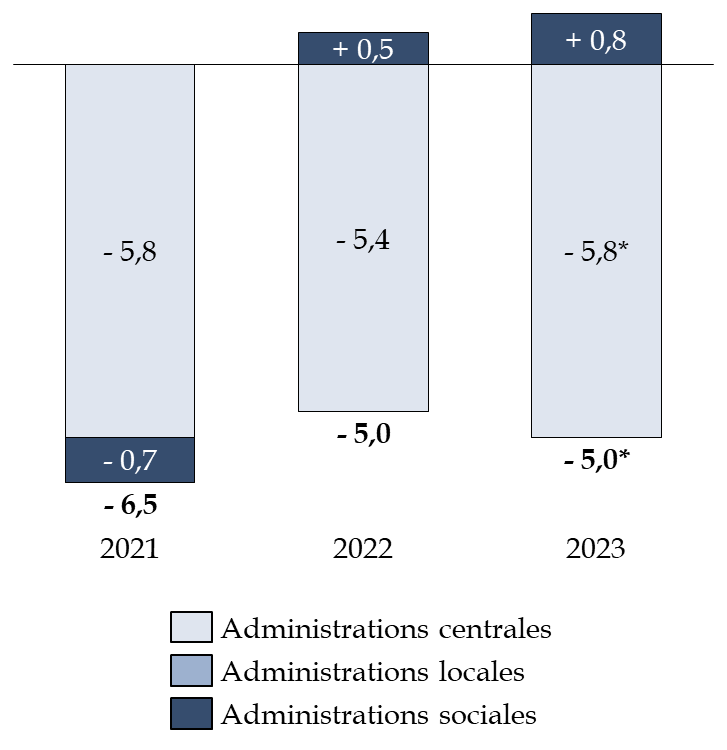

En 2022, le solde des administrations publiques devrait s'élever à - 5% du PIB en amélioration de 1,5 point par rapport à l'année 2021.

En 2023, le solde s'élèverait à - 4,7 % du PIB si l'on tient compte, seulement, de la prévision actualisée du Gouvernement figurant à l'article liminaire de la première partie du projet de loi de finances considéré comme adoptée par l'Assemblée nationale.

Toutefois, en tenant compte des récentes annonces liées au renforcement du bouclier tarifaire en faveur des entreprises , le déficit public devrait s'élever à 5 % du PIB en 2023 .

Décomposition du solde public

(en tenant

compte des mesures adoptées par l'Assemblée

nationale)

(en point de PIB)

* en tenant compte du renforcement attendu en deuxième partie du PLF pour 2023 du bouclier tarifaire pour les entreprises (+ 7 milliards d'euros).

Source : commission des finances du Sénat d'après les documents budgétaires

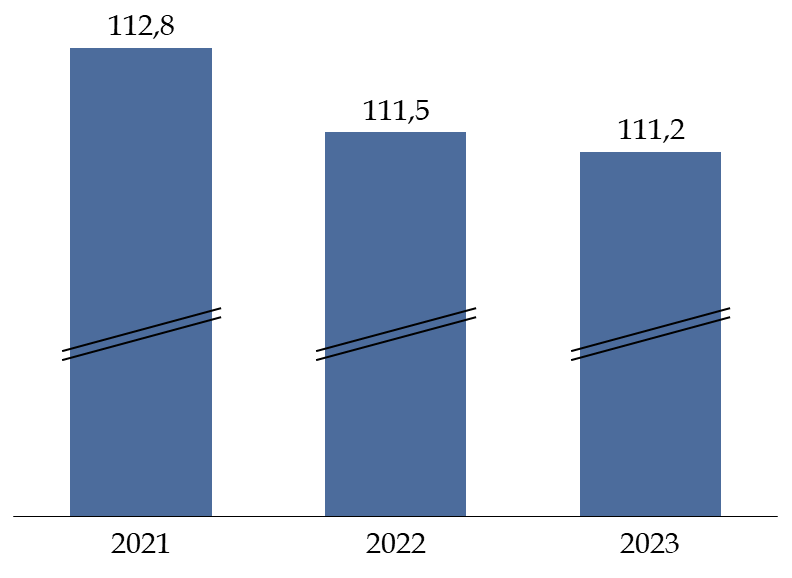

L'endettement public atteindrait 111,5 % du PIB en 2022 et 111,2 % du PIB en 2023 . D'après les prévisions fournies dans le cadre du projet de loi de programmation des finances publiques, l'endettement progresserait à nouveau en 2024 et refluerait progressivement à compter de 2026.

Évolution de l'endettement public

(en tenant compte des mesures adoptées par l'Assemblée nationale)

(en point de PIB)

Note : en tenant compte du renforcement attendu en deuxième partie du PLF pour 2023 du bouclier tarifaire pour les entreprises (+ 7 milliards d'euros).

Source : commission des finances du Sénat d'après les documents budgétaires

Les comptes publics apparaissent, ainsi, particulièrement dégradés ce qui s'explique par le cumul des effets des crises sanitaire, économique et énergétique.

Ces dernières ont impliqué la mise en oeuvre de nombreuses politiques de soutien au plan budgétaire et fiscal qui se sont traduites par une dégradation du solde des administrations publiques et une hausse de l'endettement public.

Toutefois, comme le rapporteur général le montrera ci-après, les dépenses liées aux différentes crises n'expliquent pas toute la dégradation des comptes publics.

Ainsi, en 2022 comme en 2023, la progression des dépenses ordinaires - c'est-à-dire celles retraitées des dépenses de crise - reste particulièrement dynamique.

Il apparaît d'autant plus urgent, dans ce contexte, de convenir d'une trajectoire des finances publiques qui vise à revenir le plus rapidement possible à l'équilibre.

2. La progression des recettes publiques ralentirait en 2023 mais leur poids dans le PIB resterait très élevé

a) Des recettes publiques tirées à la hausse par le fort dynamisme des prélèvements obligatoires en 2022

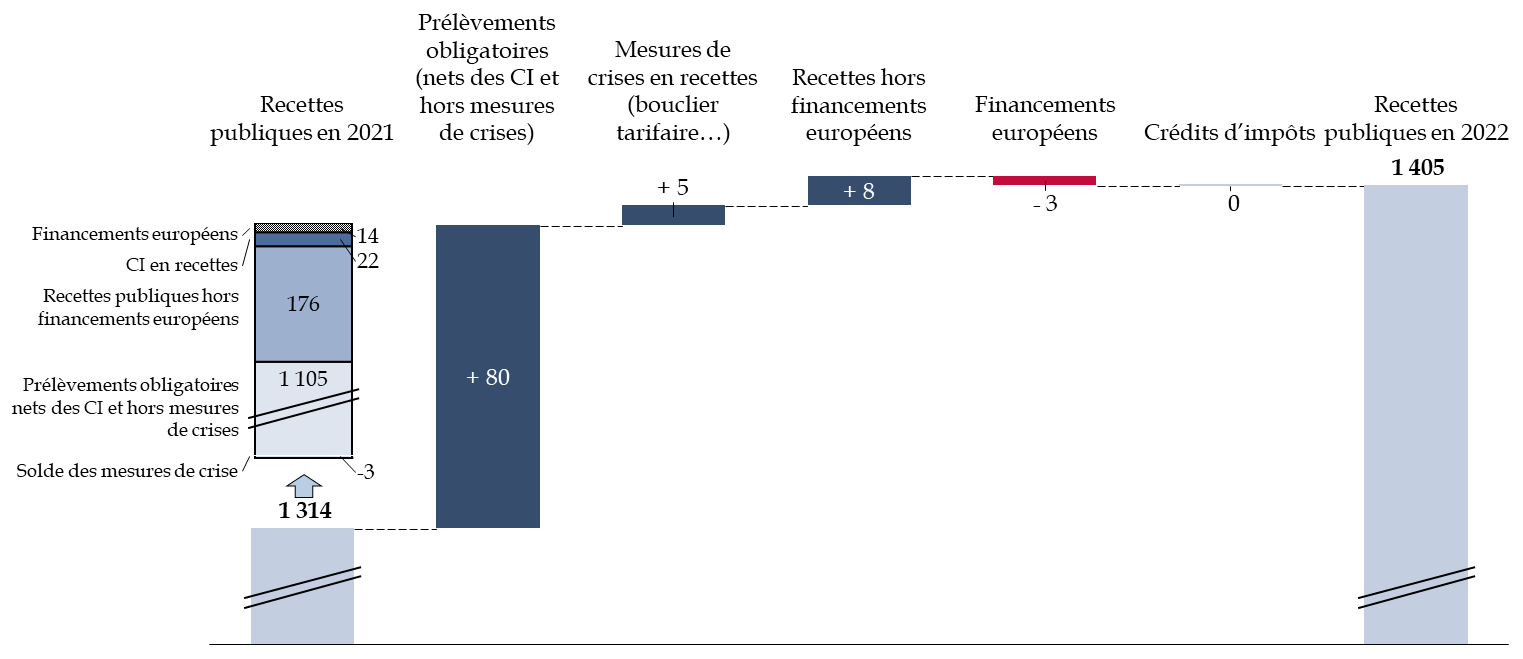

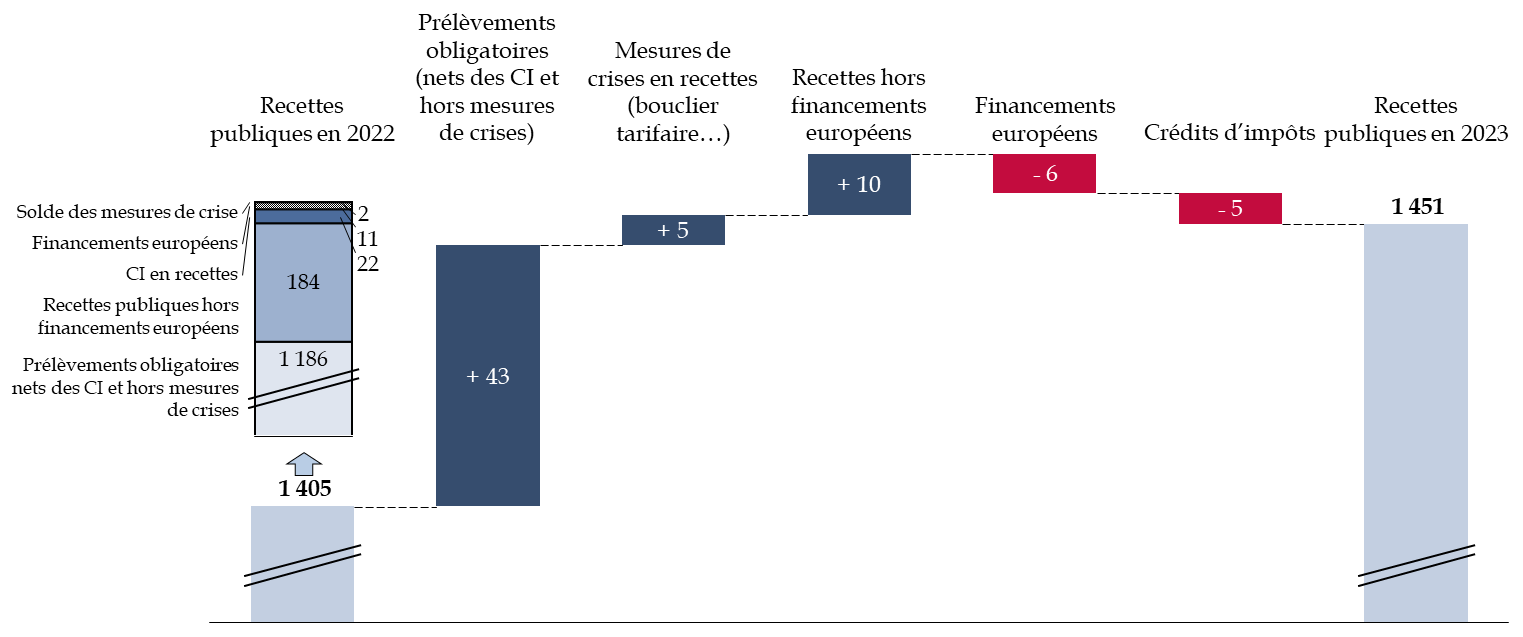

En 2022, d'après les prévisions du Gouvernement, les recettes publiques devraient s'élever à environ 1 405 milliards d'euros dont 1 188 milliards d'euros de prélèvements obligatoires nets des crédits d'impôts et 195 milliards d'euros de recettes hors prélèvements obligatoires.

Par rapport à 2021, les recettes publiques auront ainsi progressé de 91 milliards d'euros dont l'essentiel résulte de la forte augmentation du rendement des prélèvements obligatoires (+ 80 milliards d'euros, hors effets des mesures liées aux crises).

Le solde des mesures en recettes engagées pour répondre aux crises sanitaire, économique et énergétique (bouclier tarifaire, par exemple), d'une part, et des variations de recettes liées à l'évolution des prix de l'énergie (hausse de la redevance hydroélectrique, par exemple), d'autre part, auront contribué à augmenter les recettes publiques d'environ 5 milliards d'euros.

À l'exclusion des versements européens au titre du plan de relance (11,2 milliards d'euros), les recettes publiques hors prélèvements obligatoires se seront élevées à 184 milliards d'euros en baisse de 8 milliards d'euros.

Décomposition de l'évolution des recettes publiques entre 2021 et 2022

(en milliards d'euros)

|

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Sous ses hypothèses, le taux de croissance constaté des prélèvements obligatoires nationaux (nets des crédits d'impôts) s'élèverait à 7,7 % soit 1,4 fois le taux de croissance du PIB en valeur.

À cet égard, le Gouvernement indique dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances que l'élasticité des prélèvements obligatoires - qui mesure le rapport entre l'évolution « à champ constant » des prélèvements obligatoires et celle du PIB en valeur - serait de 1,5 en 2022.

Pour rappel, sur longue période l'élasticité des prélèvements obligatoires est unitaire en moyenne . Ainsi, un tel dynamisme des recettes fiscales par rapport à la croissance du PIB ne devrait présenter qu'un caractère temporaire et, surtout, impliquer un fort ralentissement les années suivantes.

D'ailleurs - et comme cela sera développé infra -, le Gouvernement estime que l'élasticité des prélèvements obligatoires ne sera que de 0,6 en 2023 , soit une élasticité proche de l'unité entre 2021 et 2023.

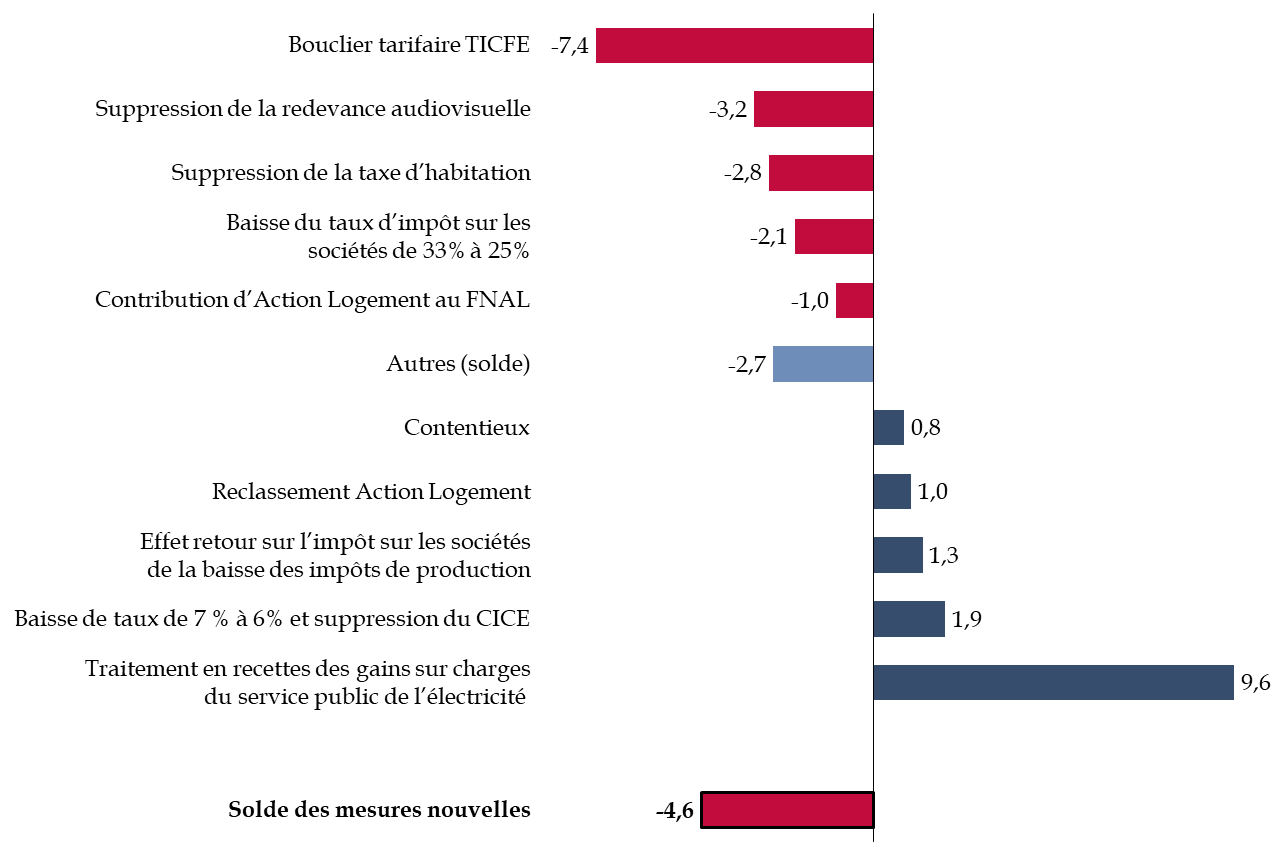

Le rendement des recettes fiscales devrait par ailleurs avoir être réduit, en 2022, par l'effet de mesures nouvelles en prélèvements obligatoires .

Le coût de ces mesures s'élève à - 4,6 milliards d'euros et il est, pour l'essentiel, supporté par les administrations sociales et les organismes divers d'administration centrale (ODAC).

Solde du coût des mesures nouvelles

en

prélèvements obligatoires en 2022

(en milliards d'euros)

|

Secteur |

Impact des mesures nouvelles sur les recettes fiscales en 2023 |

|

Administrations locales |

-1 |

|

Administrations sociales |

-2,9 |

|

État |

1,6 |

|

Organismes divers d'administration centrale |

-2,3 |

|

Total |

-4,6 |

Source : commission des finances du Sénat d'après les documents budgétaires

De façon plus détaillée, on peut relever que le coût en 2022 du bouclier tarifaire sur l'électricité (- 7,4 milliards d'euros) serait plus que compensé par les gains enregistrés au titre des moindres charges sur le service public de l'électricité.

Pour mémoire, en effet, les charges de service public de l'électricité constituent, pour l'essentiel, des subventions versées par l'État pour soutenir le développement des énergies renouvelables et dont le montant est déterminé en fonction de la différence entre un prix contractuel et le prix de marché de vente de l'électricité.

La réduction de cet écart se traduit, dans un premier temps, par une économie en dépense liée au moindre coût des subventions. Dans un deuxième temps, le passage d'un prix de marché supérieur au prix contractuel se traduit par l'enregistrement de recettes au profit de l'État. En l'occurrence, pour l'année 2022, celles-ci s'élèveraient à 9,6 milliards d'euros.

En dehors des mesures nouvelles liées à la crise énergétique, le rendement des recettes fiscales diminuerait, en 2022, essentiellement en raison de la suppression de la redevance audiovisuelle (- 3,2 milliards d'euros) et de la poursuite de la suppression de la taxe d'habitation sur les résidences principales (- 2,8 milliards d'euros) pour les 20 % des ménages les plus aisés.

Synthèse des principales mesures nouvelles

en prélèvements obligatoires en 2022

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

À l'inverse, plusieurs mesures se traduisent par une hausse des prélèvements obligatoires comme, par exemple, l'effet-retour sur l'impôt sur les sociétés résultant de la suppression d'une fraction de la CVAE et de la réforme des modalités de calcul de la valeur locative des locaux industriels en loi de finances initiale pour 2021.

b) Un affaiblissement de la dynamique des prélèvements obligatoires en 2023

D'après les prévisions du Gouvernement figurant au RESF et au regard des dispositions en recettes considérées comme adoptées par l'Assemblée nationale après l'engagement de la responsabilité du Gouvernement sur la première partie du projet de loi de finances pour 2023, les recettes publiques s'élèveront à 1 451 milliards d'euros en 2023.

Parmi ces dernières, les prélèvements obligatoires nets des crédits d'impôts atteindraient 1 235 milliards d'euros et les recettes hors prélèvements obligatoires près de 200 milliards d'euros.

Décomposition de l'évolution des recettes publiques entre 2022 et 2023

(en milliards d'euros)

|

Source : commission des finances du Sénat d'après les documents budgétaires

Comme en 2022, les mesures de crises - soit discrétionnaires (bouclier tarifaire) soit celles dont l'assiette d'imposition est liée aux résultats des entreprises énergétiques (redevance hydroélectrique, taxation de la rente infra-marginale...) - contribueraient à augmenter les recettes publiques d'environ 5 milliards d'euros.

Les recettes publiques hors prélèvements obligatoires augmenteraient de 4 milliards d'euros en 2023 sous l'effet d'une hausse de l'ensemble de ces recettes de 10 milliards d'euros et d'une diminution du montant des versements européens au titre du plan de relance.

Ainsi qu'évoqué supra , l'élasticité des prélèvements obligatoires à la croissance du PIB en valeur s'élèverait à 0,6 après 1,5 en 2022. Dans ce contexte, les prélèvements obligatoires augmenteront faiblement en montant (+ 47 milliards d'euros, hors mesures de crises).

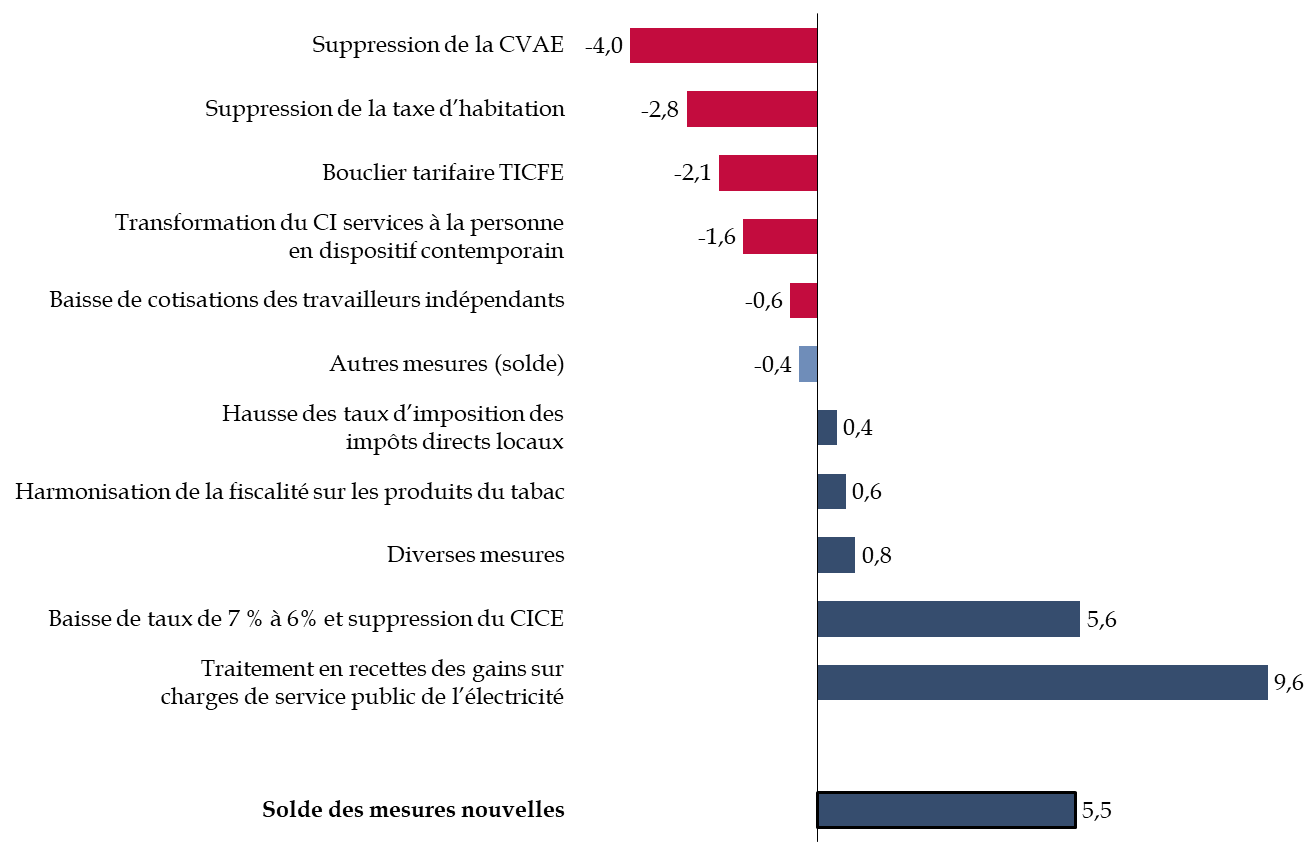

Enfin, contrairement à l'année 2022 présentée supra , les mesures nouvelles tendraient à augmenter le rendement fiscal en 2023 d'environ 4,9 milliards d'euros (contre - 4,6 milliards d'euros en 2022).

Solde du coût des mesures nouvelles

en

prélèvements obligatoires en 2023

(en milliards d'euros)

|

Secteur |

Impact des mesures nouvelles sur les recettes fiscales en 2023 |

|

Administrations locales |

+ 0,4 |

|

Administrations sociales |

0 |

|

État |

+ 4,2 |

|

Organismes divers d'administration centrale |

+ 0,3 |

|

Total |

+ 4,9 |

Source : commission des finances du Sénat d'après les documents budgétaires

Toutefois, ce résultat s'explique surtout par l'importance des gains en recettes tirés de la différence entre le prix de marché de l'électricité, d'une part, et les prix contractuels définis dans le cadre de la compensation des charges de service public de l'électricité, d'autre part.

En effet, sous réserve que les prix de marché continuent d'évoluer au-dessus des prix contractuels, l'État ne sera pas tenu de verser une subvention de compensation aux entreprises bénéficiaires et, au contraire, enregistrerait une recette à son profit de l'ordre de 9,6 milliards d'euros.

En sens inverse, plusieurs mesures nouvelles viendraient réduire le rendement fiscal notamment la suppression de la CVAE (- 4 milliards d'euros), la dernière tranche de suppression de la taxe d'habitation (- 2,8 milliards d'euros) ou, encore, la transformation du crédit d'impôts services à la personne en dispositif contemporain (- 1,6 milliards d'euros).

Synthèse des principales mesures nouvelles en

prélèvements obligatoires en 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

c) Un équilibre à trouver dans la trajectoire des prélèvements obligatoires

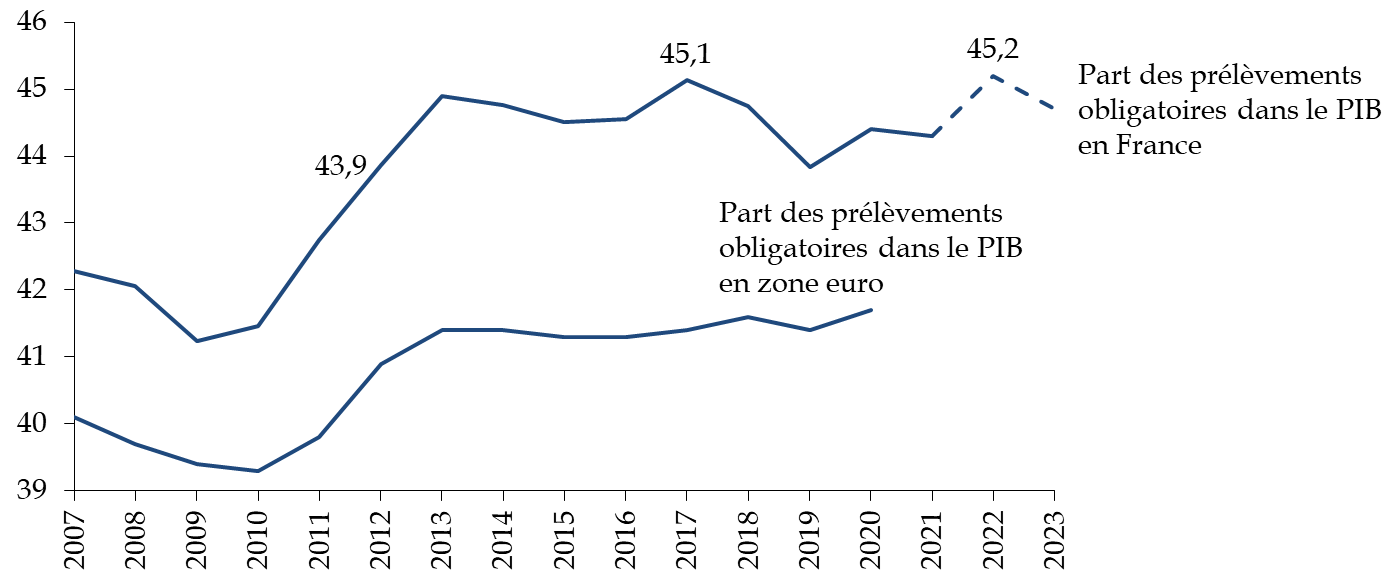

Malgré les diminutions d'impôts mises en oeuvre au cours des dernières années, force est de constater que le taux de prélèvements obligatoires atteint un point haut historique en 2022 (45,2 % du PIB) et qu'il resterait à un niveau encore très élevé en 2023 (44,7 %) .

Sur longue période, le taux de prélèvements obligatoires est très important en France en comparaison de nos partenaires européens, ce qui plaide pour les réduire à un rythme soutenable et volontariste.

Évolution des prélèvements obligatoires

(en point de PIB)

Source : commission des finances du Sénat d'après les documents budgétaires

À cet égard, le rapporteur général estime que la réforme de la CVAE proposée par le Gouvernement doit être améliorée . En effet, alors que les entreprises sont actuellement soumises à de grandes difficultés liées aux effets de l'inflation, il semble plus urgent de renforcer les dispositifs de soutien temporaire qui pourraient leur être accordés.

Ainsi, la situation des comptes publics impose probablement un arbitrage entre la mise en oeuvre de mesures temporaires et celle de mesures plus structurelles comme la suppression de la CVAE.

Au surplus, les incertitudes quant à la pertinence du mode de compensation de la suppression de la CVAE pour les collectivités locales alors même que celles-ci font face aux conséquences de l'inflation sur leurs budgets suggèrent de prendre le temps de la réflexion.

Dans ce contexte, pour nécessaire qu'elle soit, la nouvelle étape de réduction des impôts de production pourrait être repoussée.

3. Les dépenses publiques progressent indépendamment des mesures liées aux crises

a) Une hausse historique des dépenses primaires en 2022 en proportion du PIB

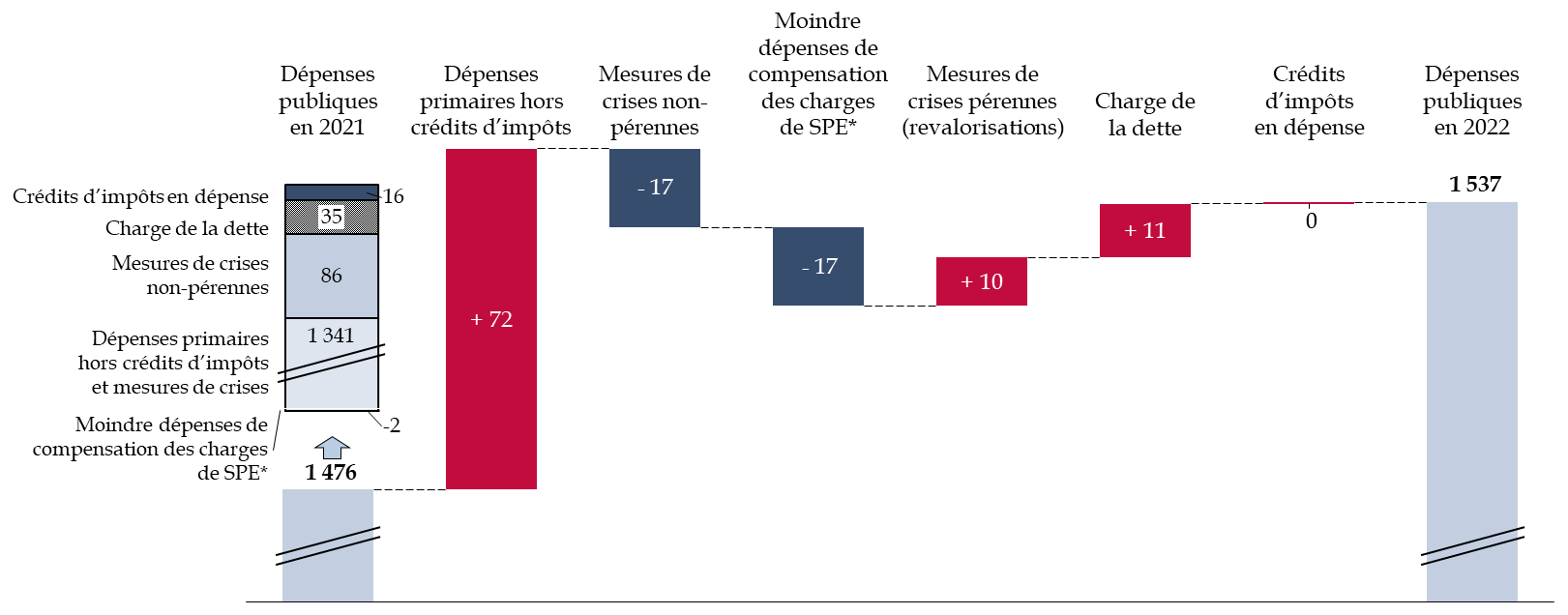

En 2022, les dépenses publiques (y compris crédits d'impôts) atteindraient 1 536 milliards d'euros en augmentation de 60 milliards d'euros.

La hausse de 60 milliards d'euros des dépenses publiques masque, toutefois, des mouvements en sens contraire . Ainsi, retraitées des mesures de crises (y compris, ici, du coût de la revalorisation des pensions et du point d'indice de la fonction publique) et des moindres dépenses liées aux charges de service public résultant de l'évolution du prix de l'électricité, les dépenses primaires augmentent de 76 milliards d'euros en 2022, soit 2,9 point de PIB.

Décomposition de l'évolution des dépenses publiques entre 2021 et 2022

(en milliards d'euros)

|

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

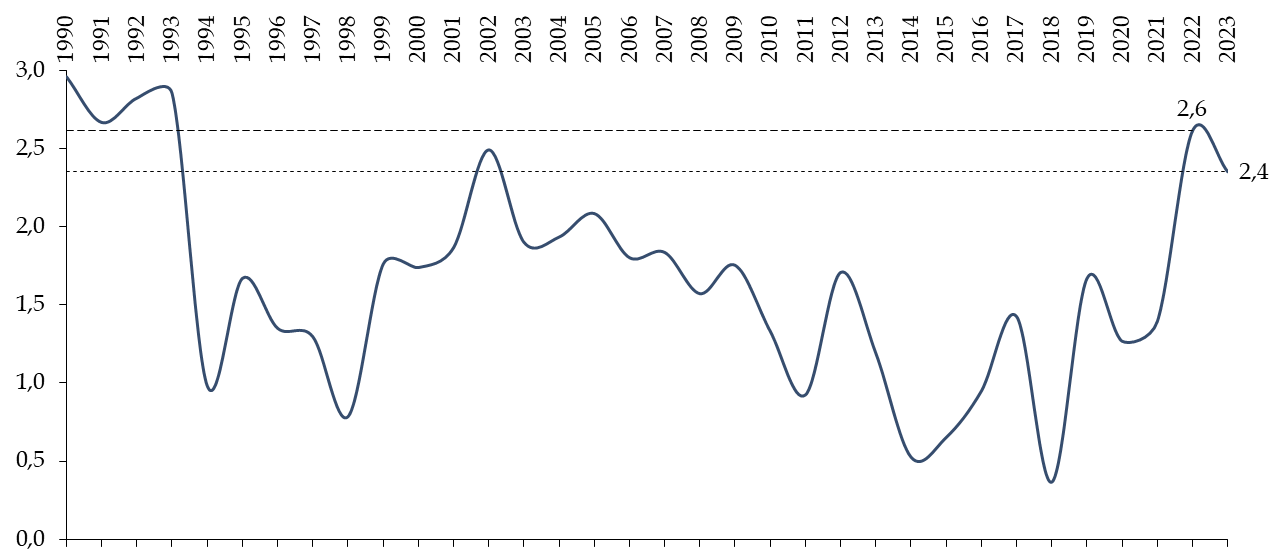

Il s'agit de la plus forte augmentation des dépenses primaires en point de PIB enregistrée depuis 1993 . Par ailleurs et comme cela sera développé infra , l'année 2023 connaitra également une hausse très importante des dépenses hors crises (+ 2,5 points de PIB).

Évolution des dépenses primaires

retraitées

des mesures de crises

(en point de PIB)

|

Note : les dépenses primaires des années 2009, 2010, 2020, 2021, 2022 et 2023 sont minorées des dépenses engagées dans le cadre des plans d'urgence, de relance ou de soutien au pouvoir d'achat.

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires et les comptes nationaux de l'INSEE

Parmi les autres facteurs expliquant l'évolution de la dépense se trouve, dans le sens d'une diminution, le coût moins important qu'en 2021 des mesures de crises qui ne présentent pas de caractère pérenne et qui s'explique surtout par l'extinction progressives des mesures liées à la crise sanitaire notamment :

- le fonds de solidarité (1,1 milliard d'euros en 2022 contre 23,9 milliards d'euros en 2021) ;

- les dépenses de santé liées au Covid-19 (11,5 milliards d'euros en 2022 contre 18,3 milliards d'euros en 2021) ;

- le dispositif de prolongation des revenus de remplacement et le décalage de l'entrée en vigueur de la réforme de l'assurance-chômage (300 millions d'euros de dépenses en 2022 contre 5,3 milliards d'euros en 2021).

En outre - toujours à la baisse et pour des raisons similaires à celles évoquées dans l'analyse des recettes supra - l'État enregistre des moindres dépenses de l'ordre de 17 milliards d'euros car, compte tenu de l'augmentation du prix de marché de l'électricité, il verse un moindre montant de compensation de charge de service public aux producteurs d'énergie renouvelable en 2022.

À la hausse, les dépenses publiques sont soutenues par les effets des revalorisations des pensions et du point d'indice de la fonction publique pour environ 10 milliards d'euros.

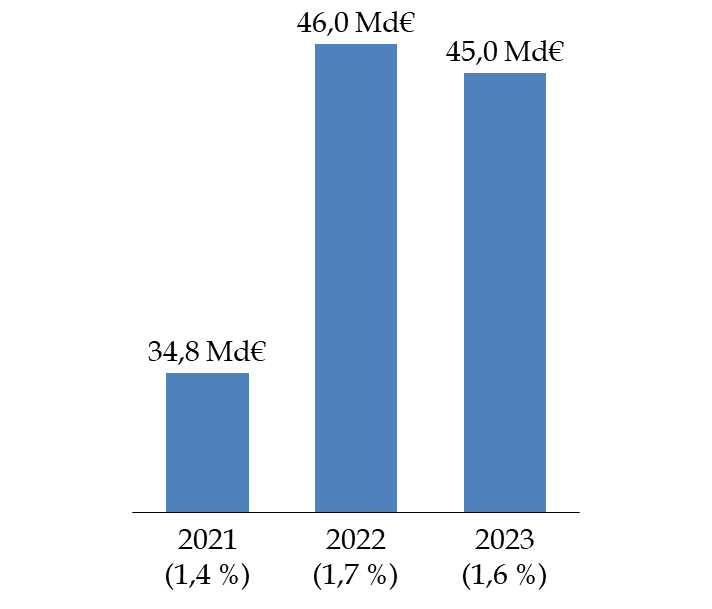

Enfin, la charge des intérêts de la dette progresse de 11 milliards d'euros pour s'élever à 46 milliards d'euros en 2022 soit 1,7 % du PIB. Cette hausse s'explique surtout par le renchérissement des intérêts versés sur les obligations indexées qui représentent environ 10 % de l'encours total de la dette française.

b) La persistance, en 2023, d'une très forte dynamique de hausse des dépenses ordinaires

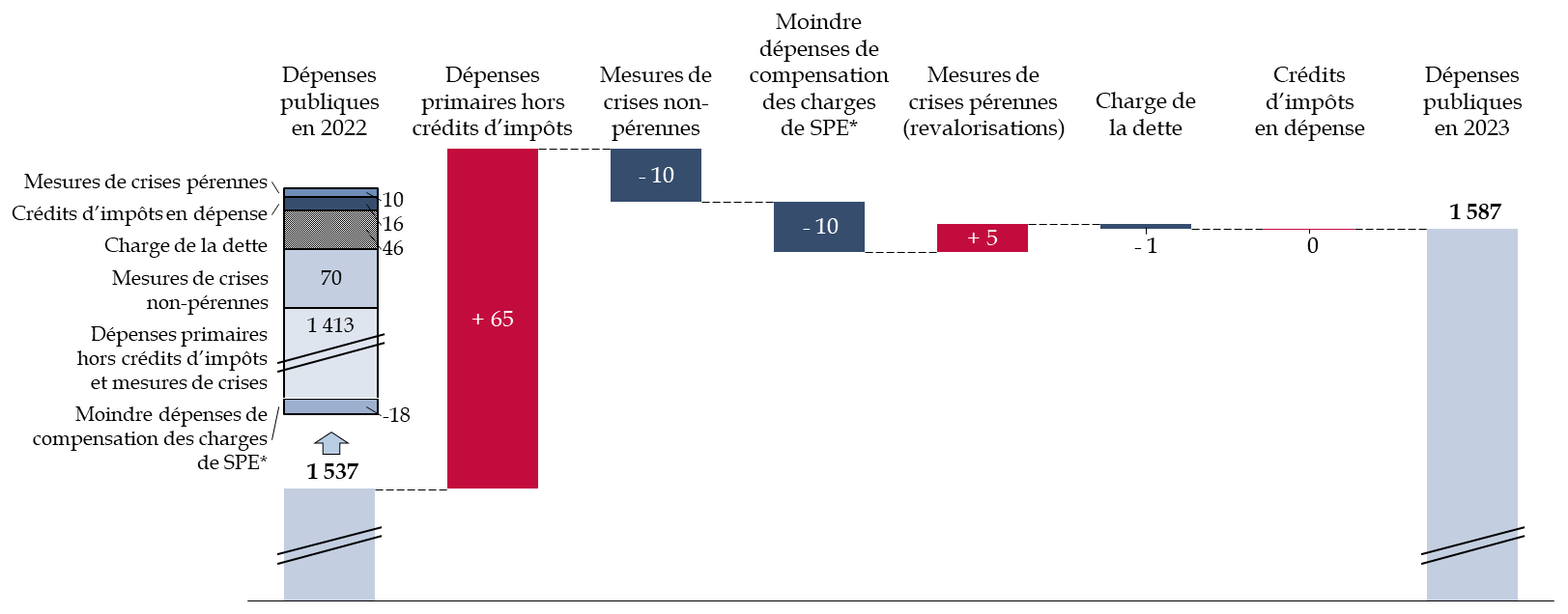

En 2023, d'après les documents budgétaires, les dépenses publiques (y compris crédits d'impôts) s'élèveront à environ 1 580 milliards d'euros .

À cet égard, les dépenses n'augmenteraient « que » de 43 milliards d'euros . Toutefois, ce résultat masque des mouvements en sens contraire puisque les administrations publiques bénéficient d' économies temporaires et conjoncturelles et entretiennent, à l'inverse, une tendance fortement haussière des dépenses primaires.

Décomposition de l'évolution des dépenses publiques entre 2022 et 2023

(en milliards d'euros)

|

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

D'une part, sous l'effet de l'extinction progressive des dispositifs liés à l'urgence sanitaire et à la relance , la dépense publique diminuerait d'environ 23 milliards d'euros. En tenant compte de l'augmentation du coût des mesures engagées face à la crise énergétique (+ 11 milliards d'euros en tenant compte du renforcement prévu du bouclier tarifaire pour les entreprises), le montant des mesures de crises diminuerait finalement de 10 milliards d'euros .

D'autre part, en retenant l'hypothèse d'un maintien des prix de marché de l'électricité au-dessus des prix contractuels pour le calcul des subventions pour charges de service public versés aux producteurs d'énergie renouvelable, le coût pour l'État de ces subventions diminuerait encore de 10 milliards d'euros par rapport à l'année 2022 .

En sens inverse, les dépenses primaires (hors crédits d'impôts et hors mesures de crises) augmenteraient de 65 milliards d'euros , soit 2,4 points de PIB .

Comme cela a été illustré supra , il s'agit d'une hausse des dépenses rapportée au PIB particulièrement importante en comparaison historique.

En effet, à l'exception de l'année 2022 elle-même (+ 2,6 points de PIB), une telle hausse des dépenses primaires ordinaires n'a pas été observée depuis le début des années 2000.

En outre, les dépenses publiques continueront d'être soutenues par l'effet des mesures de revalorisation des prestations sociales et du point d'indice de la fonction publique pour environ 5 milliards d'euros supplémentaires par rapport au surcoût déjà constaté en 2022 (10 milliards d'euros)

Enfin, la charge de la dette devrait provisoirement se stabiliser voire refluer très légèrement pour s'élever à 45 milliards d'euros soit 1,6 % du PIB.

Prévision d'évolution de la charge

de

la dette publique

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires