|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME II Fascicule 2 |

|

AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601, 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

I. L'EXERCICE 2022 EST MARQUÉ POUR UNE RELATIVE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. LA STABILISATION DE LA CONTRIBUTION FRANÇAISE POUR 2022 N'ÉCLIPSE PAS LA TENDANCE HAUSSIÈRE DE CELLE-CI SUR L'ENSEMBLE DU CADRE FINANCIER PLURIANNUEL

En 2021, la loi de finances initiale avait évalué le montant du prélèvement sur recettes à 27,2 milliards d'euros . Cette prévision a été réduite de 715 millions d'euros pour atteindre 26,5 milliards d'euros , en raison de l'adoption de trois budgets rectificatifs par l'autorité budgétaire européenne 1 ( * ) .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Crédits votés en LFI |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

|

Crédits exécutés |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485* |

|

Écart LFI/exécution |

- 5 % |

- 5,8 % |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 2,6 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2022.

Source : commission des finances, à partir des documents budgétaires

Pour 2022, l'article 18 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 26,4 milliards d'euros , soit une baisse de 800 millions d'euros par rapport au montant inscrit en loi de finances initiale pour 2021, et une baisse de 85 millions d'euros environ par rapport aux dernières prévisions d'exécution pour 2021.

Les droits de douane bruts versés par la France en 2022 sont estimés à 2 354 millions d'euros. Conformément à la décision « ressources propres » du 14 décembre 2020 2 ( * ) , les droits de douane nets correspondent aux droits de douanes bruts auxquels sont retranchés 25 % au titre des frais d'assiette et de perception. Ainsi, les droits de douane nets versés par la France sont évalués à 1 766 millions d'euros , ce qui porterait la contribution française à 28,2 milliards d'euros environ .

Ce faible écart entre le montant prévu par la loi de finances initiale pour 2021 et l'évaluation inscrite dans le projet de loi de finances pour 2022 s'explique essentiellement par :

- d'une part, l'augmentation des crédits de paiement du budget de l'Union européenne entre ces deux exercices, ce qui se traduit par une hausse de 800 millions d'euros du prélèvement sur recettes ;

- d'autre part, cette hausse est contrebalancée par plusieurs facteurs . La réduction de la part française dans le revenu national brut (RNB) européen (- 600 millions d'euros sur le prélèvement sur recettes), l'augmentation de la contribution du Royaume-Uni au budget européen en raison d'un décalage calendaire (- 400 millions d'euros), et la reprise des échanges commerciaux qui entraînent une hausse des droits de douane (- 300 millions d'euros).

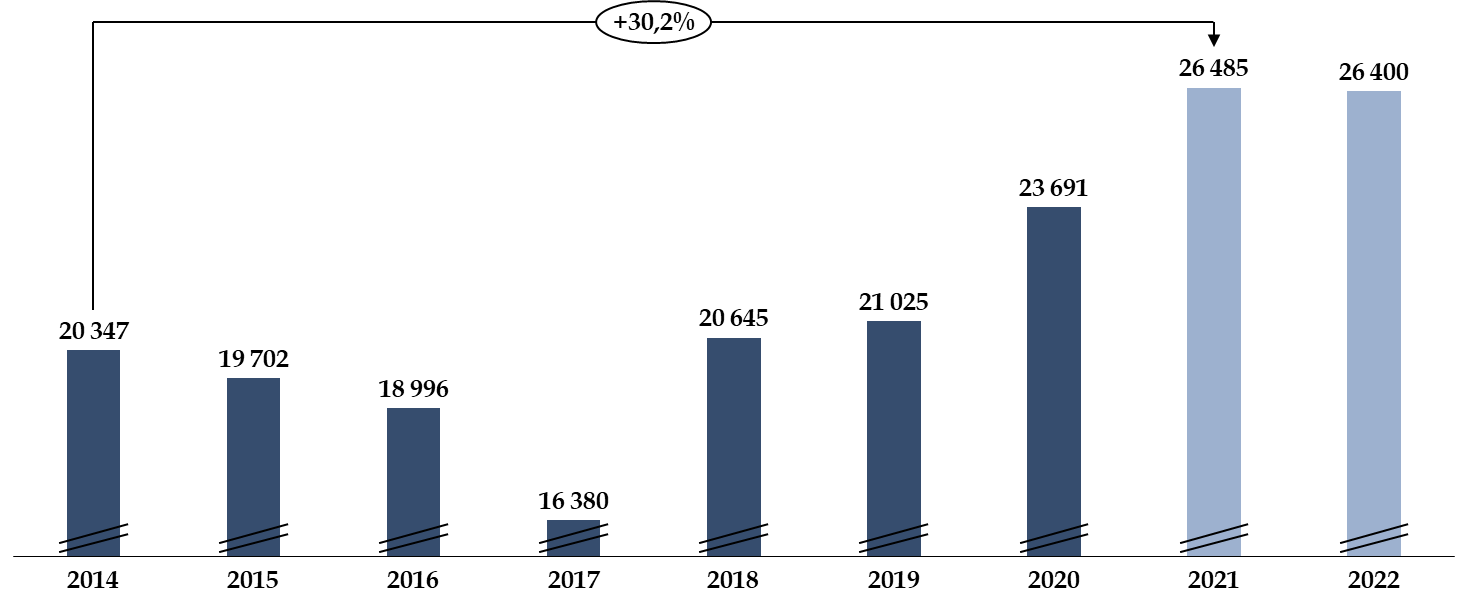

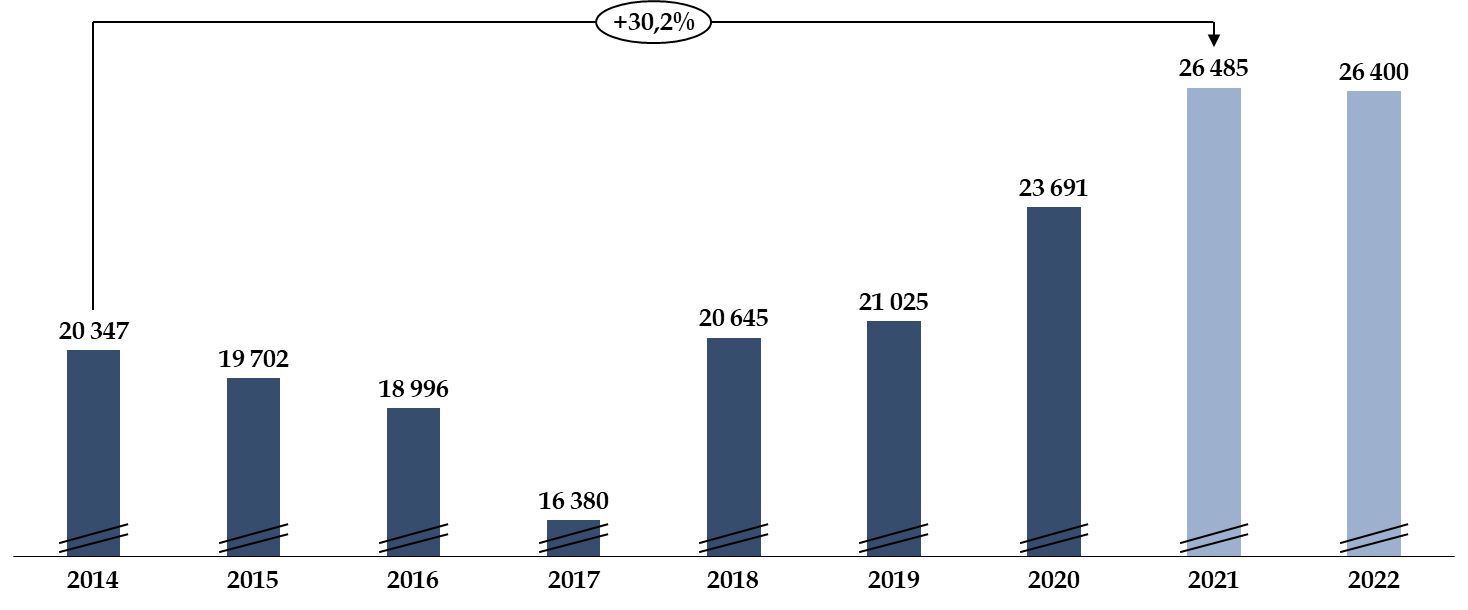

Cependant, cette relative stabilisation du montant du prélèvement sur recettes au profit de l'Union européenne en 2022 ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen , mas elle traduit plutôt une stabilisation conjoncturelle. En effet, il convient de rappeler que le montant annuel de ce prélèvement est estimé à 27,6 milliards d'euros pour la période 2021-2027 , soit une hausse annuelle moyenne de 7,5 milliards d'euros par rapport au cadre financier pluriannuel 2014-2020.

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne par rapport au CFP 2014-2020

(en millions d'euros)

N.B : Les montants pour 2021 et 2022 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Si la France était en 2020 le troisième contributeur net au budget de l'Union européenne, derrière l'Allemagne et le Royaume-Uni, elle continue d'être l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne. En 2020, les dépenses réalisées en France se sont élevées à 15,8 milliards d'euros , soit près de 11 % des dépenses totales de l'Union européenne, en hausse de 5,4 % par rapport à 2019 . 60 % des dépenses européennes réalisées en France concernent la politique agricole commune (PAC), pour un montant de 9,6 milliards d'euros .

B. LE PROJET DE BUDGET EUROPÉEN POUR 2022 TRADUIT UNE MONTÉE EN CHARGE DU CADRE FINANCIER PLURIANNUEL

En juin dernier, la Commission européenne a présenté son projet de budget pour 2022, en proposant un niveau de dépenses s'élevant à 167,8 milliards d'euros en crédits d'engagement (CE) et à 169,4 milliards d'euros en crédits de paiement (CP), correspondant respectivement à 1,12 % et 1,14 % du revenu national brut (RNB) européen. Hors instruments spéciaux, cette proposition de budget correspond à une hausse de 2 % environ par rapport au budget 2021 , en intégrant les budgets rectificatifs adoptés à ce jour, et conformément aux plafonds prévus par le cadre financier pluriannuel 2021-2027. Le Conseil a adopté sa position sur le projet de budget de la Commission européenne en septembre dernier. Il propose une enveloppe s'élevant à 167,7 milliards d'euros pour les crédits d'engagement et 170,0 milliards d'euros pour les crédits de paiement. Le Parlement européen a adopté le 21 octobre 2021 sa position sur le projet de budget pour 2022 . Comme chaque année, il a majoré la proposition du Conseil, en proposant un niveau de dépenses s'élevant à 171,8 milliards d'euros en crédits d'engagement et 172,5 milliards d'euros en crédits de paiement . Les négociations entre le Parlement européen et le Conseil vont se poursuivre, en vue de parvenir à un accord en novembre.

II. PLUSIEURS DÉFIS MAJEURS DEVRONT ÊTRE RELEVÉS PAR LE BUDGET DE L'UNION EUROPÉENNE DANS LES ANNÉES À VENIR

A. NE PAS MANQUER LE COCHE DU DÉMARRAGE DE LA PROGRAMMATION BUDGÉTAIRE POUR UNE MOBILISATION EFFICACE DES FONDS EUROPÉENS

Tandis que le projet de budget pour 2022 de l'Union européenne doit traduire la montée en charge du cadre financier pluriannuel 2021-2027, il convient de tirer les leçons du démarrage de la programmation précédente, celle du cadre financier pluriannuel 2014-2020 .

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen , c'est-à-dire du montant d'engagement pris qui n'ont pas encore été couverts par des paiements. Ainsi, fin 2020, le montant des RAL s'élève à 302,6 milliards d'euros contre 189,6 milliards d'euros fin 2014 soit une hausse de 60 % environ entre ces deux exercices, qui marquent chacun la fin du premier exercice d'un nouveau cadre financier pluriannuel. Cette temporalité particulièrement longue est également préjudiciable pour l'image de l'Union européenne, a fortiori dans un contexte de reprise économique largement soutenue par la mobilisation accrue du budget européen. Une traduction tardive sur le terrain de la plus-value budgétaire européenne contribue à alimenter une forme de scepticisme de son intérêt, en dépit du fait que la France reste l'un des principaux bénéficiaires des dépenses européennes .

B. L'ÉQUATION TOUJOURS NON RÉSOLUE DES NOUVELLES RESSOURCES PROPRES

Dès la présentation des contours du plan de relance européen en juillet 2020, l'introduction de nouvelles ressources propres a été désignée comme la clé de voûte de son financement . En effet, à défaut de l'introduction de nouvelles ressources propres, le remboursement de ce plan de relance sera assuré par les contributions des États membres en fonction de leur part respective dans le revenu national brut de l'Union européenne, soit pour la France, un montant annuel moyen évalué à 2,5 milliards d'euros à compter de 2028 . Attendue pour l'été dernier, la présentation des propositions de la Commission européenne a été repoussée à une date ultérieure. Ce retard résulte principalement des avancées récentes des négociations au sein de l'Organisation de coopération et de développement économiques (OCDE) sur la réforme du système fiscal international. Si le rapporteur spécial prend acte du report de la présentation de ces nouvelles ressources propres, il rappelle que celles-ci sont indispensables pour contenir la progression du montant des contributions nationales dans les prochaines années, dans un contexte de fortes contraintes pesant sur les dépenses publiques.

C. DES AMBITIONS CLIMATIQUES QUI DEVRONT ÊTRE FINANCÉES

Dans le cadre du pacte vert pour l'Europe, la Commission européenne a présenté le 14 juillet dernier un paquet de mesures législatives visant à satisfaire l'objectif fixé de réduction de 55 % des émissions nettes par rapport à 1990 d'ici à 2030 . La mise en oeuvre de plusieurs de ces initiatives devra faire l'objet d'une vigilance particulière de la commission, compte tenu de leurs implications pour le budget européen, et notamment la réforme du système d'échange de quotas d'émission de l'Union européenne (SEQE), l'instauration d'un mécanisme d'ajustement carbone aux frontières (MACF), et d'un fonds social pour le climat destiné à alléger la facture énergétique des ménages vulnérables et des entreprises. Il est ainsi proposé qu'une part significative (25 %) des recettes générées par l'extension du SEQE abonde les crédits du fonds social pour le climat. Or, cette affectation se ferait nécessairement au détriment de leur mobilisation pour le remboursement de l'instrument de relance. Sans s'opposer aux ambitions de ce paquet climat, le rapporteur spécial appelle à mener de front les discussions relatives à l'instauration de nouvelles ressources propres et aux différentes initiatives pour le climat, de façon à ce que la recherche d'un financement pérenne du remboursement du plan de relance ne passe pas au second plan .

III. LA MISE EN oeUVRE DU PLAN DE RELANCE EUROPÉEN : UN POINT D'ÉTAPE SUR UNE CRÉATION BUDGÉTAIRE INÉDITE

Le rapporteur spécial a souhaité conduire, au cours des derniers mois, des travaux de contrôle budgétaire relatifs au suivi de la mise en oeuvre de ce plan de relance européen.

Après avoir surmonté les blocages au sein du Conseil, alimentés par les désaccords entre les États membres sur l'introduction d'un mécanisme de conditionnalité en matière d'État de droit, la décision « ressources propres », constituant la base légale indispensable à la mise en oeuvre du plan de relance européen, a dû être ratifiée par l'ensemble des États membres selon leurs règles constitutionnelles propres. Fin mai dernier , l'ensemble des États membres de l'Union européenne avaient ratifié la décision relative aux ressources propres. La Commission européenne a ainsi pu procéder à la première levée de fonds sur les marchés le 15 juin suivant , pour un montant de 20 milliards d'euros avec l'émission d'obligations à dix ans, dont l'échéance est prévue pour le 4 juillet 2031. À ce jour, seuls 17 États membres ont reçu la première tranche de versement de la « facilité pour la reprise et la résilience » (FRR) au titre du préfinancement s'élevant à 13 % de l'enveloppe totale. Tous les États membres, à l'exception des Pays-Bas, ont transmis à la Commission européenne leur plan national de relance et de résilience (PNRR), dont 22 ont été formellement adoptés par le Conseil.

S'agissant de l'élaboration du PNRR de la France, les auditions menées par le rapporteur spécial ont fait état de l'exercice complexe d'imbrication de celui-ci avec le plan de relance national. Au-delà du défi politique et administratif, la stratégie de mobilisation des crédits de la FRR s'est superposée, pour certaines politiques publiques, aux autres financements européens, en particulier ceux participant au financement de la politique de cohésion. Sur le plan budgétaire, l'enjeu est de taille pour éviter qu'une utilisation redondante ou mal définie de ces différents fonds réduise le potentiel de financement par les crédits européens. Si une approche pragmatique est aujourd'hui privilégiée, un bilan régulier de sa mise en oeuvre reste nécessaire.

Réunie le mercredi 27 octobre 2021, sous la présidence de Mme Christine Lavarde, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 18 du projet de loi de finances pour 2022.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne.

I. L'EXERCICE 2022 EST MARQUÉ PAR UNE RELATIVE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. LA STABILISATION DE LA CONTRIBUTION FRANÇAISE POUR 2022 N'ÉCLIPSE PAS LA TENDANCE HAUSSIÈRE DE CELLE-CI SUR L'ENSEMBLE DU CADRE FINANCIER PLURIANNUEL

Pour mémoire, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT) , constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre , qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources , telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La ressource plastique, une nouvelle ressource propre

La nouvelle décision relative au système des ressources propres est entrée en vigueur le 1 er juin 2021 , avec un effet rétroactif au 1 er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises . Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant. Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027 . En 2021, la contribution de la France au titre de cette nouvelle ressource est estimée à ce jour à 1,247 milliard d'euros environ, et celle pour 2022 est évaluée à 1,258 milliard d'euros environ. Lors de son audition, la direction du budget a indiqué au rapporteur spécial que le calcul des contributions de chaque État membre reposait sur des données statistiques harmonisées et traitées par Eurostat. Toutefois, la France ferait office de « bon élève » par rapport à ses voisins européens dans la comptabilisation de ses déchets. Une évolution prochaine des méthodes de comptabilisation devrait permettre une meilleure harmonisation des statistiques déclarées entre les États membres.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 3 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

L'année dernière, le rapporteur avait signalé que le traitement de la contribution française au budget européen sous forme de prélèvement sur recettes avait fait l'objet de critiques . En effet, si le prélèvement sur recettes pouvait être justifié par la part prépondérante des ressources fiscales et des droits de douane dans les ressources propres de l'Union européenne, et donc dans les contributions des États membres, ces dernières reposent aujourd'hui majoritairement sur la ressource RNB , soit une part du revenu de chaque État. Dans cette perspective, le rapport de la mission d'information de l'Assemblée nationale relative à la mise en oeuvre de la loi organique relative aux lois de finances (MILOLF) 4 ( * ) a préconisé d'envisager le remplacement du prélèvement sur recettes par des crédits budgétaires .

Cette option n'a pas été retenue dans la proposition de loi organique relative à la modernisation de la gestion des finances publiques, actuellement en discussion. L'article 4 de ce texte, tel qu'adopté en première lecture par le Sénat, se contente de simplifier la définition du prélèvement sur recettes au profit de l'Union européenne en indiquant qu' « un montant déterminé de recettes de l'État peut être rétrocédé directement au profit des collectivités territoriales ou de l'Union européenne ».

En outre, depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes .

Enfin, le rapporteur rappelle qu'en raison du calendrier d'examen du projet de budget de l'Union européenne pour 2022, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire , comme il est d'usage de le faire.

1. Une relative stabilisation du montant du prélèvement sur recettes qui résulte de facteurs conjoncturels

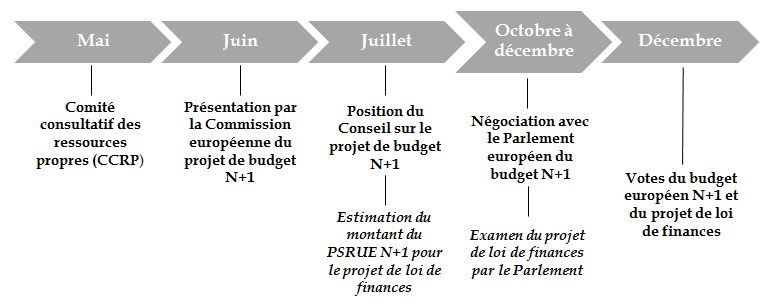

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2022 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2022 , qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs qui pourraient être présentés en 2022 , et du solde du budget européen 2021 qui sera reporté sur l'exercice 2022. Ce dernier solde ne sera connu qu'à compter du premier semestre de l'année 2022 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

En 2021, la loi de finances initiale avait évalué le montant du prélèvement sur recettes à 27,2 milliards d'euros . Cette prévision a été réduite de 715 millions d'euros pour atteindre 26,5 milliards d'euros , en raison de l'adoption de trois budgets rectificatifs par l'autorité budgétaire européenne 5 ( * ) .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Crédits votés en LFI |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

|

Crédits exécutés |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485* |

|

Écart LFI/exécution |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 2,6 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2022.

Source : commission des finances, à partir des documents budgétaires

Pour 2022, l'article 18 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 26,4 milliards d'euros , soit une baisse de 800 millions d'euros par rapport au montant inscrit en loi de finances initiale pour 2021, et une baisse de 85 millions d'euros environ par rapport aux dernières prévisions d'exécution pour 2021.

Les droits de douane bruts versés par la France en 2022 sont estimés à 2 354 millions d'euros. Conformément à la décision « ressources propres » du 14 décembre 2020 6 ( * ) , les droits de douane nets correspondent aux droits de douanes bruts auxquels sont retranchés 25 % au titre des frais d'assiette et de perception. Ainsi, les droits de douane nets versés par la France sont évalués à 1 766 millions d'euros , ce qui porterait la contribution française à 28,2 milliards d'euros environ .

Décomposition du prélèvement sur

recettes au profit de l'Union européenne

en 2022

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

3 585 |

|

Ressource plastique |

1 258 |

|

Ressource RNB |

21 558 |

|

Dont rabais forfaitaires |

1 365 |

|

Total |

26 400 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2022

Comme l'a indiqué la direction du budget au rapporteur spécial, l'écart de 800 millions d'euros entre le montant prévu par la loi de finances initiale pour 2021 et l'évaluation inscrite dans le projet de loi de finances pour 2022 s'explique essentiellement par :

- d'une part, l'augmentation des crédits de paiement du budget de l'Union européenne entre ces deux exercices, ce qui se traduit par une hausse de 800 millions d'euros du prélèvement sur recettes ;

- d'autre part, cette hausse est contrebalancée par plusieurs facteurs . La réduction de la part française dans le revenu national brut (RNB) européen (- 600 millions d'euros sur le prélèvement sur recettes), l'augmentation de la contribution du Royaume-Uni au budget européen en raison d'un décalage calendaire (- 400 millions d'euros), et la reprise des échanges commerciaux qui entraînent une hausse des droits de douane (- 300 millions d'euros).

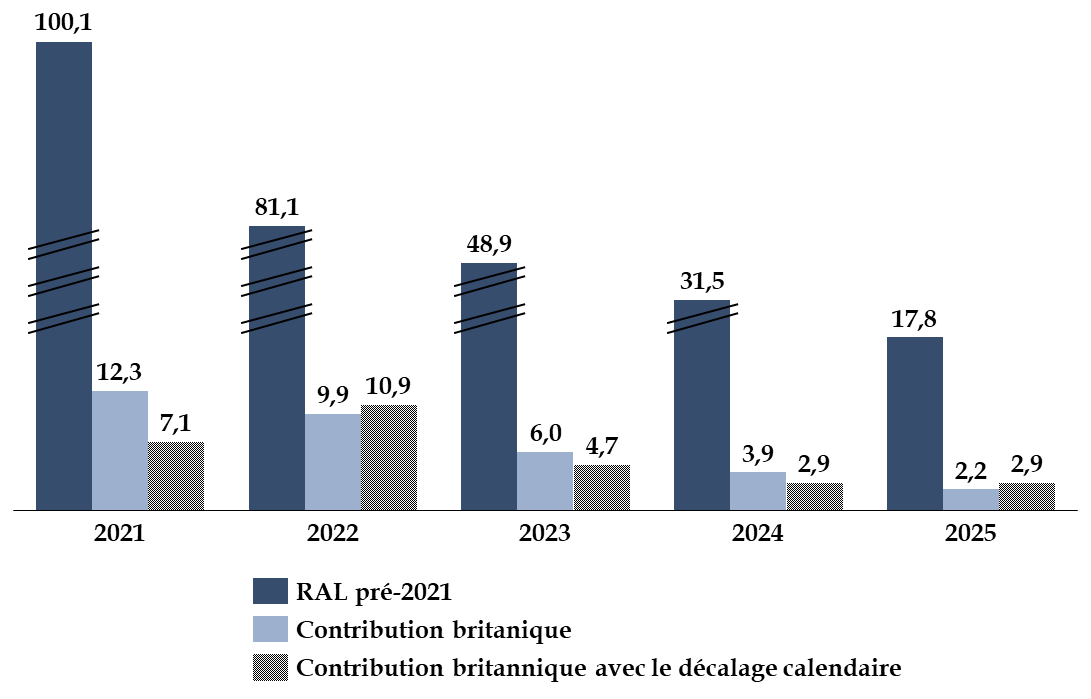

La participation du Royaume-Uni au budget de l'Union européenne en 2022

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés.

Source : annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne »

Concernant la contribution du Royaume-Uni au budget européen, le décalage du calendrier des échéances de paiements résulte du fait que celles-ci sont fixées, pour un exercice N, de juin N à juin N+1 7 ( * ) , ce qui entraîne une différence entre le paiement de la contribution par rapport au reste-à-liquider (RAL) d'une année N.

Part du Royaume-Uni dans les reste-à-liquider

antérieurs à 2021

des prochaines années

(en milliards d'euros)

Source : commission des finances du Sénat à partir des données de la direction du budget

En tout état de cause, cette relative stabilisation du montant du prélèvement sur recettes au profit de l'Union européenne en 2022 ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen , mas elle traduit plutôt une stabilisation conjoncturelle.

En effet, la direction du budget a rappelé au rapporteur spécial que le montant annuel de ce prélèvement était estimé à 27,6 milliards d'euros pour la période 2021-2027 , soit une hausse annuelle moyenne de 7,5 milliards d'euros par rapport au cadre financier pluriannuel 2014-2020.

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne par rapport au CFP 2014-2020

(en millions d'euros)

N.B : Les montants pour 2021 et 2022 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

2. L'amélioration de l'évaluation du montant du prélèvement sur recettes doit rester une priorité

Au cours des dernières années, la commission des finances a exprimé le souhait d'une amélioration de la prévisibilité du montant du prélèvement sur recettes au profit de l'Union européenne. Même si celle-ci constitue chaque année un « exercice de haute voltige » 8 ( * ) , selon les termes du rapporteur spécial, la montée en charge de la contribution française prévue pour ce cadre financier pluriannuel justifie d'autant plus une vigilance accrue en la matière .

Interrogée sur ce point par le rapporteur spécial, la direction du budget a rappelé que « la France estime que les services de la Commission doivent améliorer leur capacité de prévision des décaissements et partager avec les États membres l'intégralité des hypothèses retenues, et ce de manière plus périodique et plus transparente » 9 ( * ) .

Dans cette perspective, elle identifie trois canaux d'amélioration de cette prévisibilité :

- l'évaluation du niveau de dépenses de l'Union européenne qui devrait être précise et prudente, compte tenu des retards récurrents des décaissements en début de programmation ;

- une plus grande transparence s'agissant du montant des amendes et des recettes affectées, ainsi que de l'état de la trésorerie ;

- la réduction du nombre de budgets rectificatifs annuels.

3. Contributeur net au budget européen, la France reste néanmoins l'un des principaux bénéficiaires des dépenses de l'Union européenne

Comme c'est le cas depuis plusieurs exercices, la France était en 2020 le troisième contributeur net au budget de l'Union européenne , derrière l'Allemagne et le Royaume-Uni et devant l'Italie et les Pays-Bas, avec un solde net estimé à - 8, 01 milliards d'euros selon la méthode de comptabilisation de la Commission européenne.

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne »

Néanmoins, comme l'avait déjà souligné le rapporteur spécial l'an passé, la France demeure l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne, en deuxième place derrière la Pologne . En 2020, les dépenses réalisées en France se sont élevées à 15,8 milliards d'euros , soit près de 11 % des dépenses totales de l'Union européenne, en hausse de 5,4 % par rapport à 2019 .

60 % des dépenses européennes réalisées en France concernent la politique agricole commune (PAC), pour un montant de 9,6 milliards d'euros .

* 1 Cf. tome I « voies et moyens » annexé au projet de loi de finances pour 2022.

* 2 Décision (UE, Euratom) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom.

* 3 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 4 Rapport d'information n° 2210 (2019) par la commission des finances, de l'économie générale et du contrôle budgétaire de l'Assemblée nationale, en conclusion des travaux d'une mission d'information relative à la mise en oeuvre de la loi organique relative aux lois de finances.

* 5 Cf. tome I « voies et moyens » annexé au projet de loi de finances pour 2022.

* 6 Décision (UE, Euratom) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom.

* 7 Cf. annexe au pro jet de loi de finances pour 2022 « Relations financières avec l'Union européenne » p. 22.

* 8 Rapport général n° 138 (2020-2021) de M. Jean-Marie MIZZON, fait au nom de la commission des finances, déposé le 19 novembre 2020 sur le projet de loi de finances pour 2021.

* 9 Réponse écrite au questionnaire du rapporteur spécial.