II. ALORS QUE LES COMPTES PUBLICS ÉTAIENT JUSQU'ALORS INSUFFISAMMENT AMÉLIORÉS, LA CRISE LES A DÉGRADÉS DANS UN AMPLEUR INÉDITE EN 2020

A. L'ENTRÉE DANS LA CRISE S'EST FAITE AVEC DES FINANCES PUBLIQUES INSUFFISAMMENT ASSAINIES

Comme l'avait rappelé le précédent rapporteur général à l'occasion de l'examen du projet de loi de règlement pour 2019, le Gouvernement a manqué, avant la crise, l'occasion de redresser les comptes publics.

Ainsi, après s'être établi à 2,3 % du PIB en 2018, le déficit public a atteint 3,1 % du PIB à l'issue de l'exercice 2019 , soit une dégradation de 0,8 point de PIB.

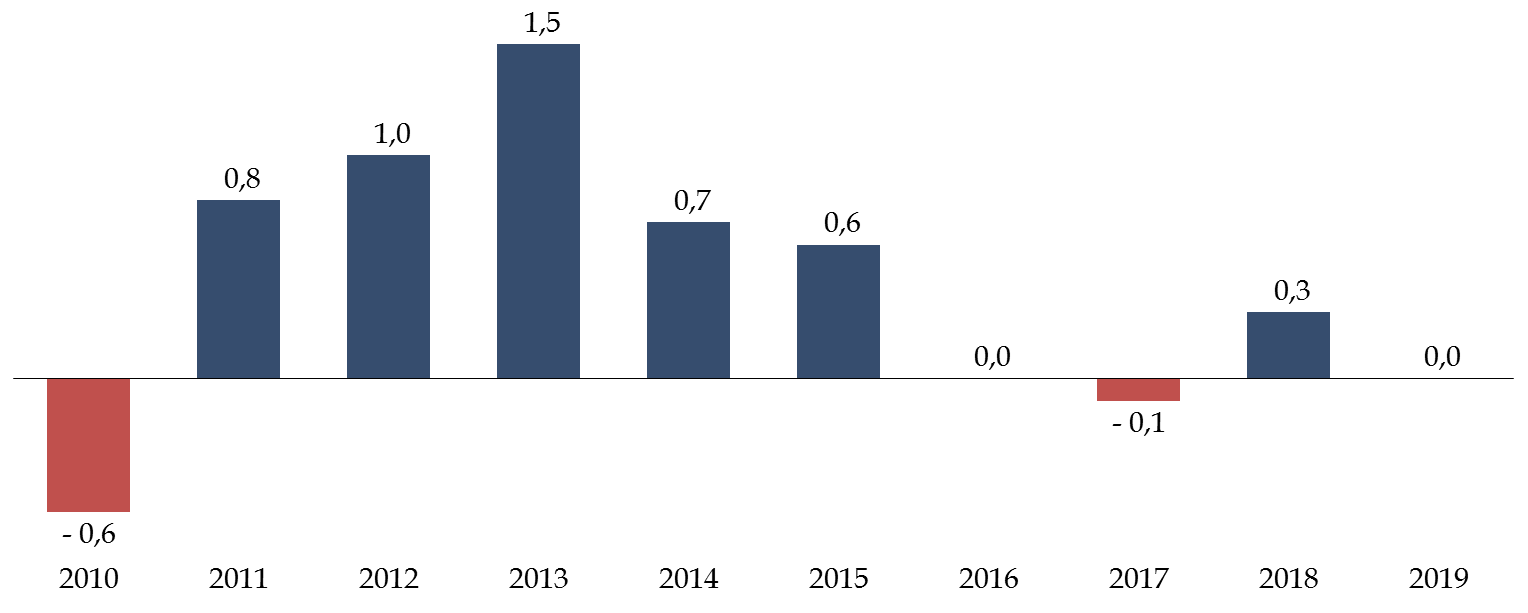

Le Gouvernement avait fait preuve d'un volontarisme très limité pour assainir les comptes publics, comme en témoignait la faiblesse de l'effort structurel réalisé depuis 2010.

Effort structurel depuis 2010

(en points de PIB potentiel)

Précision méthodologique : l'effort structurel sur la période 2017-2019 diffère de celui figurant dans l'avis du HCFP car il tient compte de la publication des comptes annuels du 29 mai 2020, intervenue postérieurement à ce dernier.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

En outre, le Gouvernement avait jusqu'alors bénéficié d'une conjoncture très favorable, si bien que l'effet propre de la politique gouvernementale aurait dû conduire en 2019 à une aggravation du solde public.

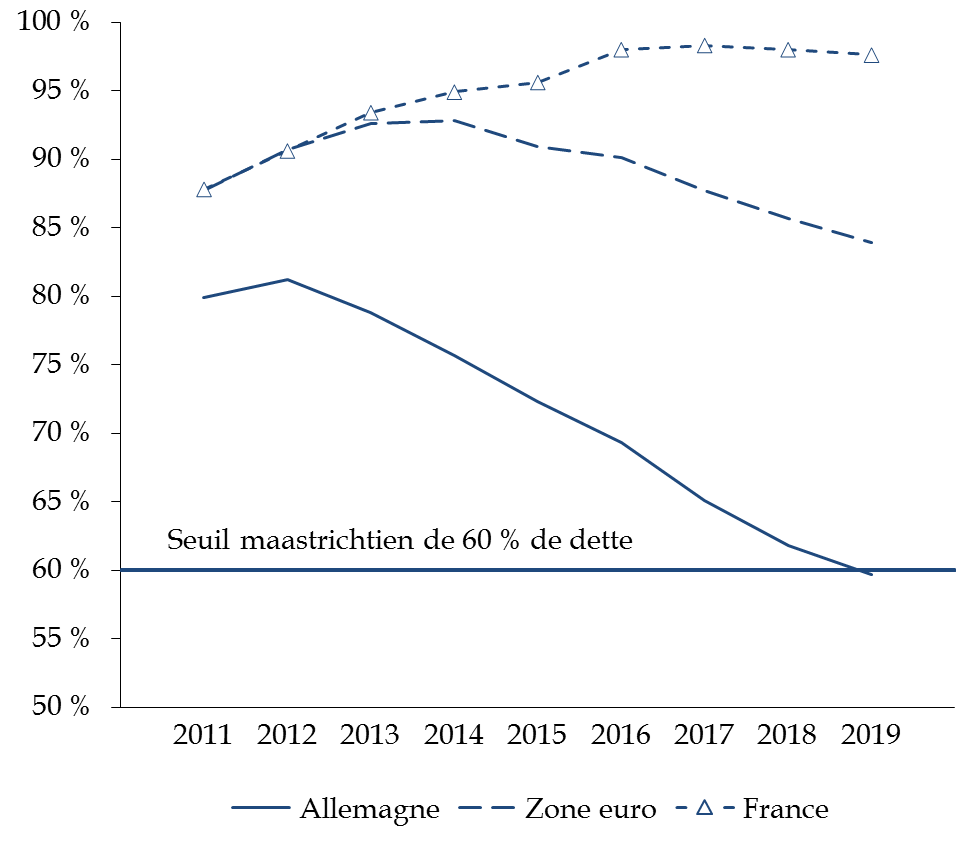

Cette absence de maîtrise du solde public avait pour corollaire une progression continue de l'endettement public, qui commençait à se stabiliser uniquement en 2019.

Décomposition de l'évolution de la dette

publique

au sein de la zone euro entre 2011 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

Non seulement cette situation, caractérisée par un niveau élevé de déficit et d'endettement, était singulière par rapport à celle de nos partenaires européens, mais elle pesait aussi sur nos capacités d'intervention lorsque la crise sanitaire est survenue.

B. LA CRISE A PESÉ FORTEMENT SUR LE BESOIN DE FINANCEMENT ET LE NIVEAU D'ENDETTEMENT DES ADMINISTRATIONS PUBLIQUES

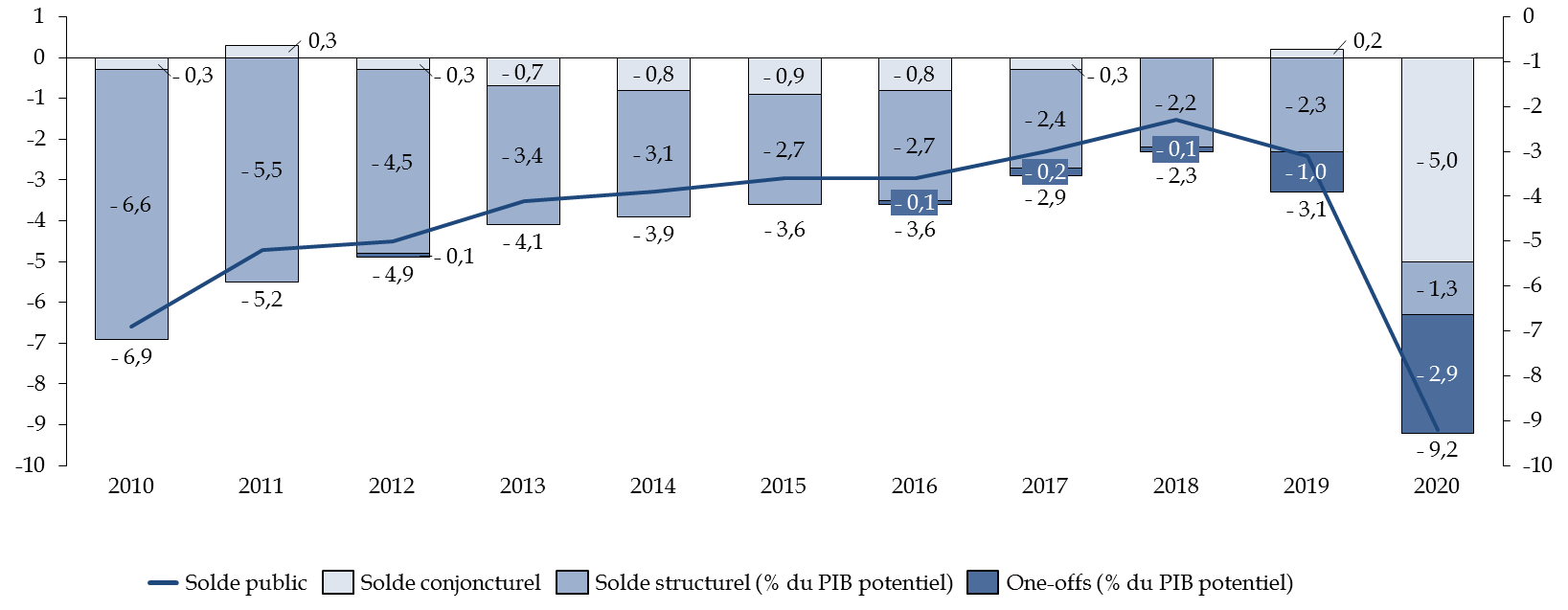

1. Un déficit des administrations publiques qui atteint un niveau jusqu'alors inégalé de 9,2 %

a) Une dégradation du solde principalement porté par l'État et les ASSO

Après avoir atteint - 3,1 % du PIB en 2019,

le déficit public

s'établit à

- 9,2 % du PIB en 2020, soit une dégradation de

6,1 points

équivalente à 137,3 milliards d'euros.

Évolution et décomposition du solde public

(en points de PIB)

Note : le PIB potentiel servant de référence au calcul de la part du solde structurel et des mesures temporaires et exceptionnelles dans le solde public est celui inscrit en loi de programmation des finances publiques.

Source : commission des finances du Sénat

Selon le Gouvernement, sur les 9,2 points de PIB de

déficit public

en 2020,

plus de la moitié (5 points)

s'explique par la variation spontanée des recettes et des

dépenses sous l'effet du retournement de la conjoncture

économique

.

En outre, pour 2,9 points de PIB, le déficit résulterait de mesures exceptionnelles et temporaires notamment engagées dans le contexte de la crise sanitaire pour soutenir les entreprises et le système de santé.

Mesures exceptionnelles et temporaires en 2020

(en milliard d'euros)

|

2018 |

2019 |

2020 |

||

|

Recettes |

Contentieux |

- 0,6 |

- 0,6 |

- 1,9 |

|

Bascule (CICE, CITS, CI apprentissage, CITE) |

- 22 |

- 0,5 |

||

|

Crise sanitaire |

- 0,1 |

|||

|

... dont « carry-back » (impôt sur les sociétés) |

- 0,1 |

|||

|

... dont taxe sur les organismes complémentaires |

+ 1,0 |

|||

|

... dont primes des prêts garantis par l'État |

+ 0,2 |

|||

|

... dont moindres recettes des hôpitaux |

- 1,2 |

|||

|

Conventions Judiciaires d'Intérêt Public |

+ 0,3 |

+ 0,5 |

+ 2,1 |

|

|

Total des mesures en recettes |

- 0,4 |

- 22 |

- 0,3 |

|

|

Dépenses |

Intérêts des contentieux |

+ 0,1 |

+ 0,2 |

+ 0,6 |

|

Contentieux « 3 % dividendes » |

+ 0,4 |

+ 0,1 |

||

|

Licences hertziennes |

+ 1,0 |

+ 1,1 |

||

|

Dépenses résultant de la crise sanitaire |

+ 72,7 |

|||

|

Total en dépenses |

+ 1,5 |

+ 1,4 |

+ 73,2 |

|

|

Effet sur le solde des mesures exceptionnelles et temporaires |

- 1,9 |

- 23,5 |

- 73,6 |

|

Source : commission des finances du Sénat d'après les réponses du Gouvernement

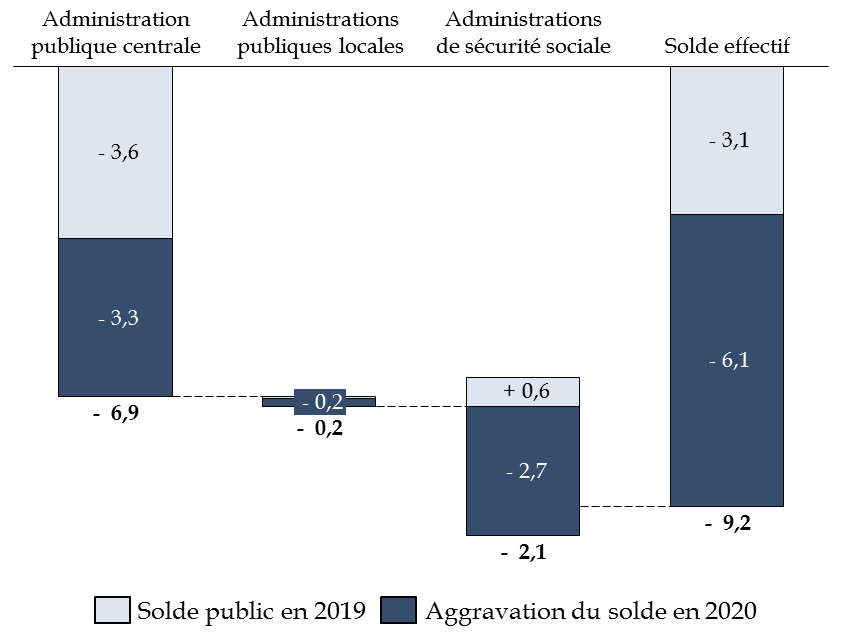

L'aggravation du besoin de financement par rapport à 2019 est plus forte pour les administrations centrales (+ 3,3 points de PIB) et les administrations de sécurité sociale (+ 2,7 points de PIB) que pour les administrations locales (+ 0,2 point de PIB).

Décomposition de l'aggravation du solde

public

entre 2019 et 2020 par catégorie d'administration

publique

(en % du PIB)

Source : commission des finances d'après les documents budgétaires

b) Une baisse des recettes publiques qui atteint 63,8 milliards d'euros essentiellement sous l'effet de la contraction de l'activité

D'après les comptes nationaux en 2020 (Insee), les recettes publiques ont diminué de 5 % en 2020 par rapport à 2019 . Les prélèvements obligatoires se sont quant à eux contractés de 4,1 % (soit 44 milliards d'euros) en tenant compte des mesures nouvelles et temporaires.

Hors prélèvements obligatoires, les recettes

publiques diminuent

de 5,4 % (9,4 milliards d'euros), notamment en

raison d'une diminution des revenus de la propriété et de la

production.

Selon les éléments transmis au rapporteur général, à l'exclusion de ces mesures nouvelles et temporaires, l'évolution spontanée des prélèvements obligatoires s'élèverait à - 4,6 %.

Cette contraction des recettes, d'une ampleur moindre que

celle

du PIB (- 5,5 % en valeur), s'explique par le fait que

l'assiette de certains impôts - notamment locaux - est

faiblement sensible à l'évolution de la conjoncture (taxe

d'habitation, taxes foncières...) ou qu'elle est constituée

d'éléments déterminés en référence

à l'année 2019 (cotisation sur la valeur ajoutée des

entreprises, par exemple).

Dans ce contexte, le Gouvernement estime l'élasticité des prélèvements obligatoires à 0,8, alors qu'elle était de 1,1 en 2019.

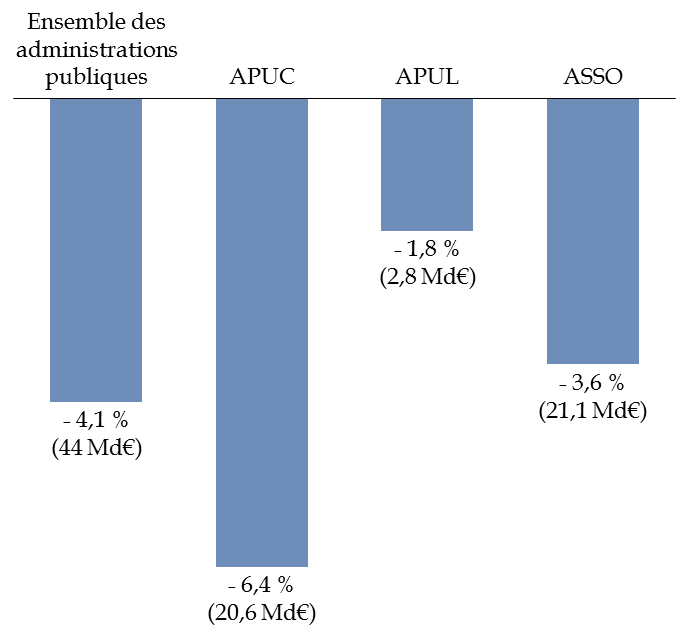

Évolution des prélèvements obligatoires entre 2019 et 2020

(en pourcentage et en milliards d'euros)

APUC : administrations publiques centrales

APUL : administrations publiques locales

ASSO : administrations de sécurité sociale

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

Au total, les administrations sociales supportent la

contraction la plus importante des prélèvements obligatoires en

valeur

(- 21,1 milliards d'euros) tandis que, pour un

montant comparable (- 20,6 milliards d'euros),

les administrations

centrales connaissent la baisse relative la plus

forte

(- 6,4 %).

Enfin, la moindre diminution des prélèvements obligatoires en volume par rapport à celle de l'activité a favorisé une augmentation de la part de ces recettes dans le PIB. Cette dernière passe, ainsi, de 43,8 % du PIB en 2019 à 44,5 % du PIB en 2020.

c) Une augmentation des dépenses publiques de l'ordre de 73,5 milliards d'euros expliquée, en majeure partie, par la crise

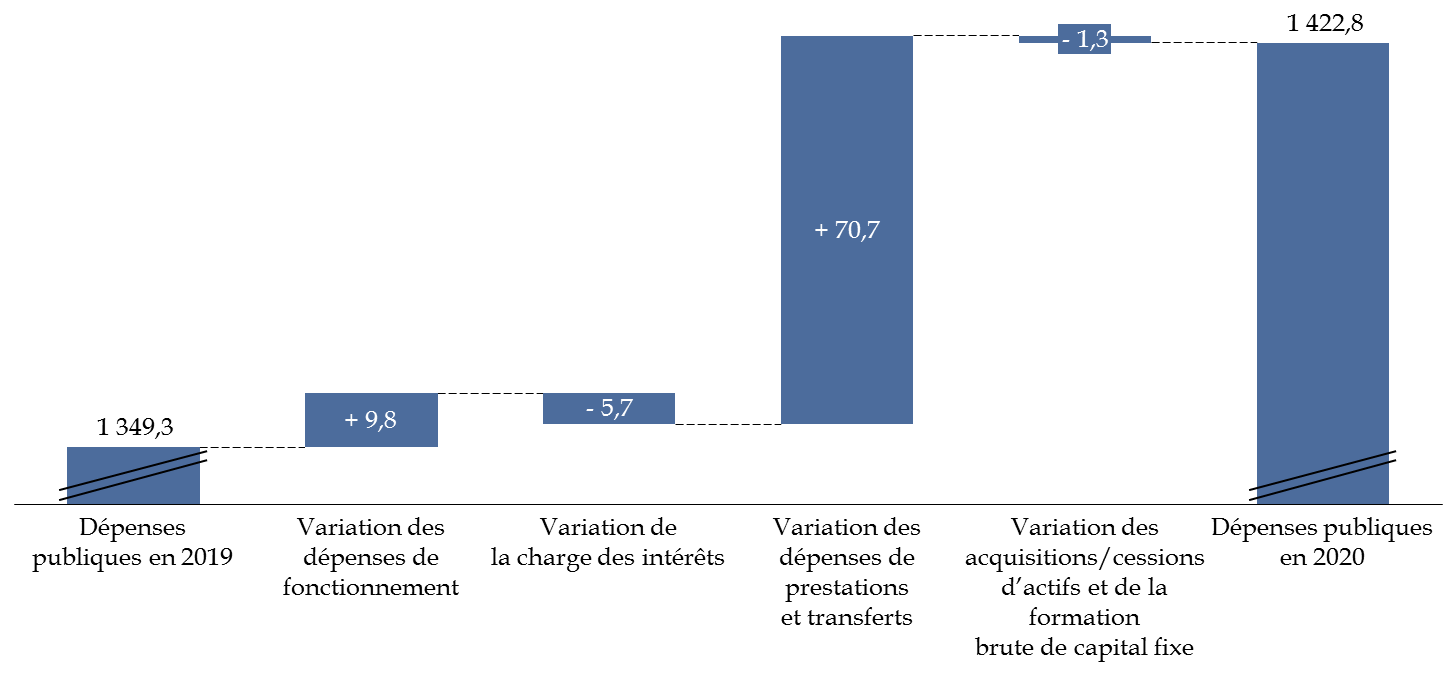

L'aggravation du solde public par rapport à l'année 2019 procède, par ailleurs, d'une hausse des dépenses de près de 73,5 milliards d'euros.

Celle-ci résulte majoritairement de l'augmentation des prestations et transferts aux agents économiques (+ 70,7 milliards d'euros) et, dans une moindre ampleur, des dépenses de fonctionnement (+ 9,8 milliards d'euros).

Décomposition des facteurs d'évolution de

la dépense

publique entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

À cet égard, l e Gouvernement évalue à 72,7 milliards d'euros l'impact sur le solde public des différentes mesures de soutien mises en oeuvre en 2020 et dont l'essentiel (activité partielle, fonds de solidarité, exonération de cotisations sociales, décalage de l'entrée en vigueur de l'assurance-chômage) constitue des prestations et transferts en comptabilité nationale. Ces mesures ont, par ailleurs, été comptabilisées comme des « mesures temporaires et exceptionnelles » au titre de l'année 2020.

Impact du plan de soutien sur le déficit

public en comptabilité nationale

(en milliards d'euros)

|

Mesures avec effet direct sur le solde public (Md€) |

2020 |

|

Activité partielle |

27,4 |

|

Fonds de solidarité (hors part assureurs) |

15,9 |

|

Dépenses de santé |

14,0 |

|

Exonération de cotisations sociales |

7,9 |

|

Mesures de soutien sous norme (primes précaires/inclusion, masques, plans sectoriels) |

6,4 |

|

Trésorerie de l'Agence de services et de paiement (ASP) et de Santé publique France (SPF) |

- 2,6 |

|

Prolongation des revenus de remplacement et décalage de l'entrée en vigueur de la réforme de l'assurance-chômage |

2,1 |

|

Report des déficits antérieurs sur l'assiette fiscale IS |

0,1 |

|

Aide exceptionnelle aux indépendants |

1,8 |

|

Sinistralité PGE nette des primes |

- 0,2 |

|

Total mesures de soutien |

72,7 |

Source : commission des finances du Sénat d'après les réponses du Gouvernement

Au final,

la part des dépenses publiques dans

le PIB augmente

de 6,4 points

entre 2019 et 2020 pour

s'établir à 61,8 % du PIB. Hors charge de la dette et

crédits d'impôts, la dépense publique

représente

59,7 % du PIB.

2. L'augmentation de l'endettement tient à la fois à la dégradation du solde primaire mais également à un « effet boule de neige » particulièrement défavorable

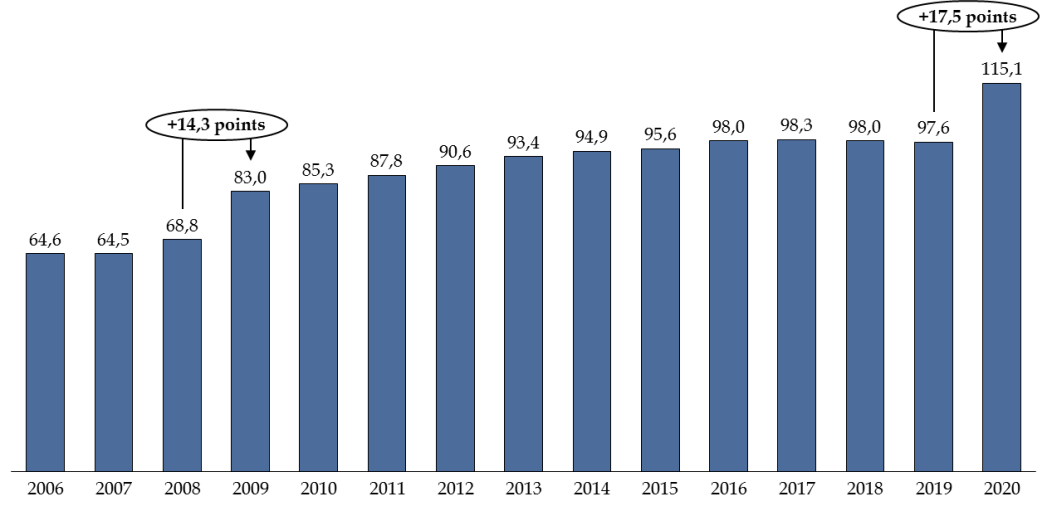

L'augmentation du besoin de financement des administrations publiques a entraîné, en 2020, une hausse équivalente à 17,5 points de PIB de l'endettement public. À titre de comparaison, la crise de 2008 avait conduit à un ressaut de l'endettement de 14,3 points.

Évolution de l'endettement public

(en points de PIB)

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

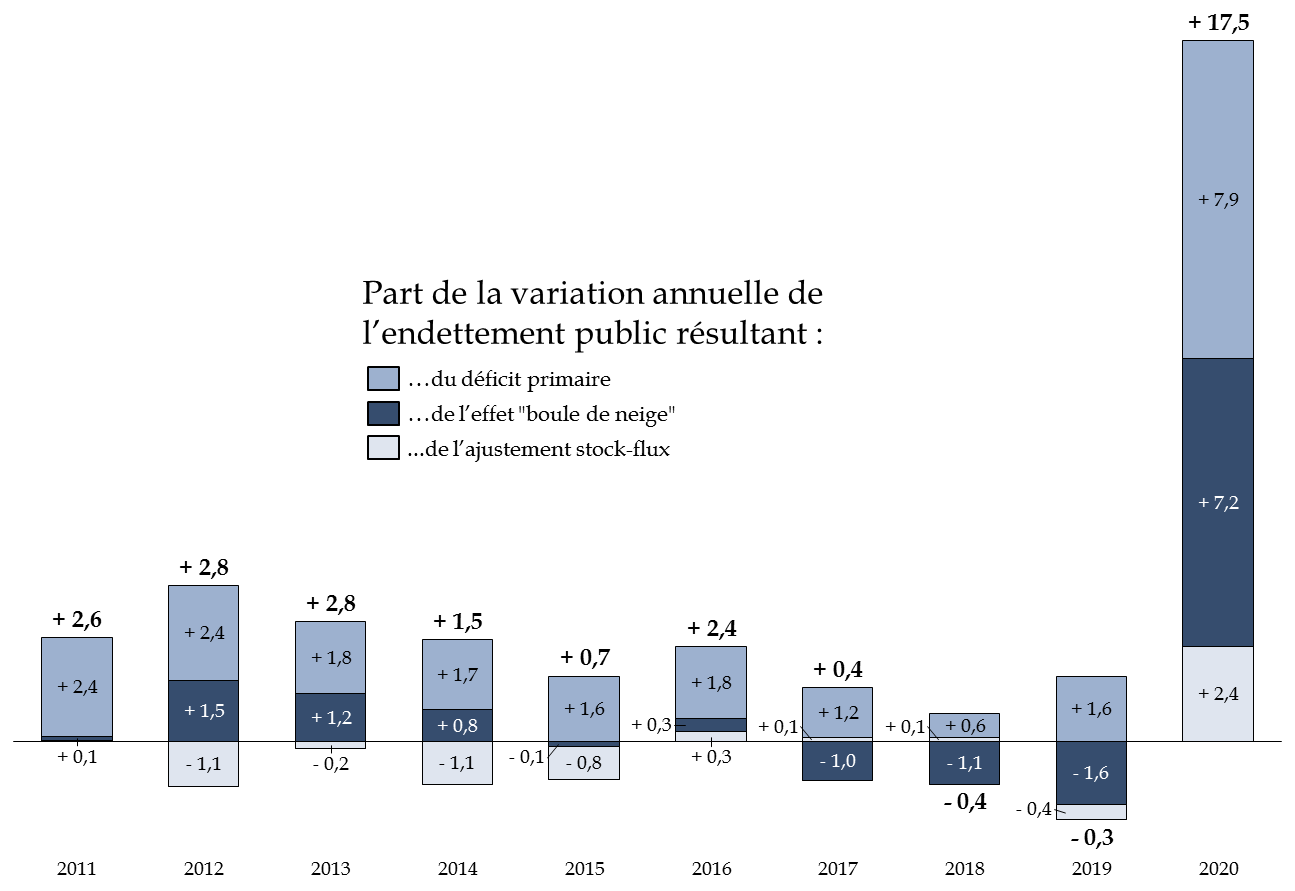

La décomposition des facteurs d'évolution de

l'endettement public laisse apparaître que la forte augmentation de ce

dernier résulte presque autant de la

dégradation du

déficit primaire

(+ 7,9 points de PIB) que du

différentiel entre le taux d'intérêt apparent et le

taux de croissance

du PIB qualifié d'effet « boule

de neige » (+ 7,8 points de PIB).

Décomposition des variations

de l'endettement

public

(en points de PIB)

Source : commission des finances du Sénat

Pour mémoire, un effet « boule de neige » défavorable implique que, quand bien même le solde primaire aurait atteint l'équilibre en 2020, l'endettement par rapport au PIB aurait tout de même augmenté, en l'espèce de 7,2 points.

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs .

Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie, multiplié par le taux d'endettement initial .

Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige » . En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroître du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d' effet « boule de neige » défavorable . Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt moyen payé sur la dette est inférieur au taux de croissance nominal, un solde primaire à l'équilibre - ou même légèrement négatif - suffit pour diminuer l'endettement. On parle alors d' effet « boule de neige » favorable .

Source : rapport n° 406 (2019-2020) de M. Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020, p. 38

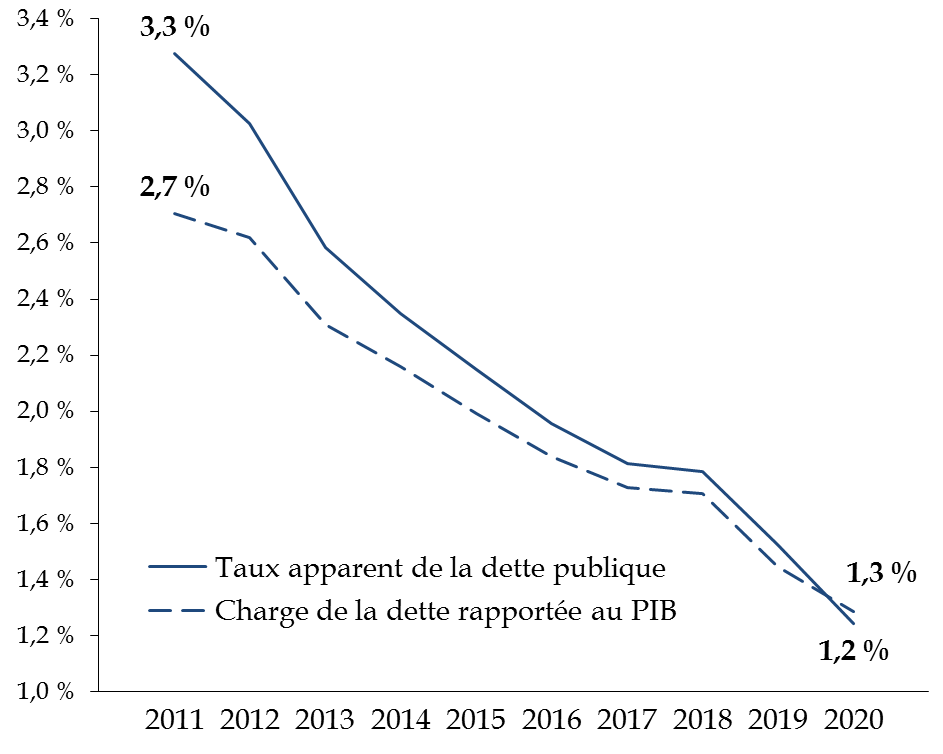

Malgré la hausse de l'endettement public, la charge de la dette continue de baisser en 2020 en valeur (- 5,7 milliards d'euros) comme rapportée au PIB (- 0,2 point de PIB), ce qui s'explique par l'amélioration continue des conditions de financement de la France dont témoigne la diminution du taux apparent 5 ( * ) de la dette au cours des dix dernières années.

Évolution de la charge de la dette

et du taux

apparent de la dette publique

Source : commission des finances du Sénat d'après les comptes nationaux en 2020 (Insee)

3. Un effort de maîtrise des dépenses publiques difficile à mesurer en 2020

Afin d'apprécier l'intensité des efforts de maîtrise des comptes publics, il est d'usage de recourir aux notions d'ajustement et d'effort structurels.

Toutefois, compte tenu de la difficulté à estimer l'impact réel de la crise sur l'évolution de certaines dépenses et de l'ampleur des mesures considérées comme exceptionnelles et temporaires en 2020, les indicateurs structurels n'avaient « pas de signification » en 2020 d'après le Haut Conseil des finances publiques 6 ( * ) .

Du reste, au-delà de leur intérêt analytique, ces indicateurs participent d'ordinaire à s'assurer du respect, par la France, de ses obligations organiques et européennes en matière de maîtrise des comptes publics. Or celles-ci ont été suspendues en 2020.

a) L'ampleur de l'ajustement structurel entre 2019 et 2020 doit être nuancée

Malgré la crise sanitaire et le retournement de la conjoncture, le Gouvernement estime que les administrations publiques sont parvenues à réaliser des efforts en dépenses et en recettes en 2020 permettant d'améliorer le solde structurel de 1 point de PIB potentiel.

Pour rappel, le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l'effet du cycle économique. Le calcul de cet indicateur mobilise la notion d'écart de production qui correspond à la différence entre le niveau du PIB effectif et potentiel.

Or, le niveau du PIB potentiel pris en compte, en l'espèce, par le Gouvernement, est celui inscrit en loi de programmation des finances publiques pour les années 2018-2022.

Celui-ci n'a fait l'objet d'aucune révision depuis l'adoption de la loi, alors même qu'il a diminué au cours de la crise.

À cet égard, si le Gouvernement retient pour ce projet de loi de règlement - au regard de la trajectoire de PIB potentiel inscrite en LPFP - un écart de production de - 9,1 points de PIB en 2020, il estimait ce même écart de - 7,7 points de PIB au programme de stabilité 2021-2027.

Décomposition du solde public selon le scénario de PIB potentiel

Source : commission des finances du Sénat d'après les documents budgétaires

Ainsi, en tenant compte de l'actualisation de l'estimation de l'écart de production, le niveau du solde structurel apparaît moins favorable au Gouvernement que ce que transcrit l'article liminaire du projet de loi. Il lui serait, en effet, inférieur de 0,3 point de PIB réduisant l'ajustement structurel entre 2019 et 2020 à 0,7 point de PIB.

b) La mesure de l'effort structurel est perturbée par des incertitudes sur la justesse du périmètre des mesures temporaires et exceptionnelles retenu et sur le niveau des moindres dépenses

La mesure de l'effort structurel permet en principe d'apprécier la part de l'amélioration du solde structurel procédant directement de l'action des pouvoirs publics.

Il exclut, en effet, les variations du solde structurel qui s'expliquent par une évolution des recettes non-fiscales (produit des amendes ou redevances des services) ou de l'élasticité des prélèvements obligatoires.

Du solde public effectif à l'effort structurel

Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance.

L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB.

Le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement .

En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement.

Traditionnellement, l'effort structurel se décomposait en deux facteurs :

- l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle : il correspond ainsi à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ;

- l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires.

La différence entre l'effort et l'ajustement structurels provenait dès lors de deux origines :

- d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ;

- d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel.

Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel.

Source : rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) de M. Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 17

Les données transmises au rapporteur général présentent la décomposition d'un ajustement structurel estimé à 1,4 point de PIB, qui correspond à l'hypothèse initiale inscrite à l'article liminaire du projet de loi tel qu'il a été présenté à l'Assemblée nationale.

Le solde structurel a été révisé lors de l'examen du texte à l'Assemblée nationale pour tenir compte de la publication par l'Insee des comptes nationaux de l'année 2020.

Comme indiqué plus avant, le solde inscrit à l'article liminaire tel qu'il résulte de la discussion du texte à l'Assemblée nationale laisse apparaître un ajustement structurel égal à 1 point de PIB.

Quoique caduques en raison de la révision de l'article liminaire, les données transmises au rapporteur général et au HCFP permettent de mettre à jour le fait que le Gouvernement estimait avoir mis en oeuvre un effort en dépense inédit depuis 10 ans , puisqu'il représenterait 1,5 point de PIB potentiel.

L'ampleur de cet effort devrait, révisé ou non, être nuancé.

D'une part, le Haut Conseil des finances publiques relevait dans son avis sur le projet de loi de règlement que certaines dépenses de soutien ont été classées comme des mesures exceptionnelles en 2020 alors même qu'elles se substituaient, pour partie, à des mesures déjà mises en oeuvre.

Il en va ainsi, par exemple, des mesures de chômage partiel qui ont pris, pour partie, le relais d'indemnisations déjà versées en 2019.

D'autre part, si des analyses ont pu être produites concernant les dépenses des collectivités locales, le niveau des moindres dépenses de fonctionnement et d'investissement résultant des mesures de restriction sanitaires est en revanche mal appréhendé pour l'État et les organismes de sécurité sociale.

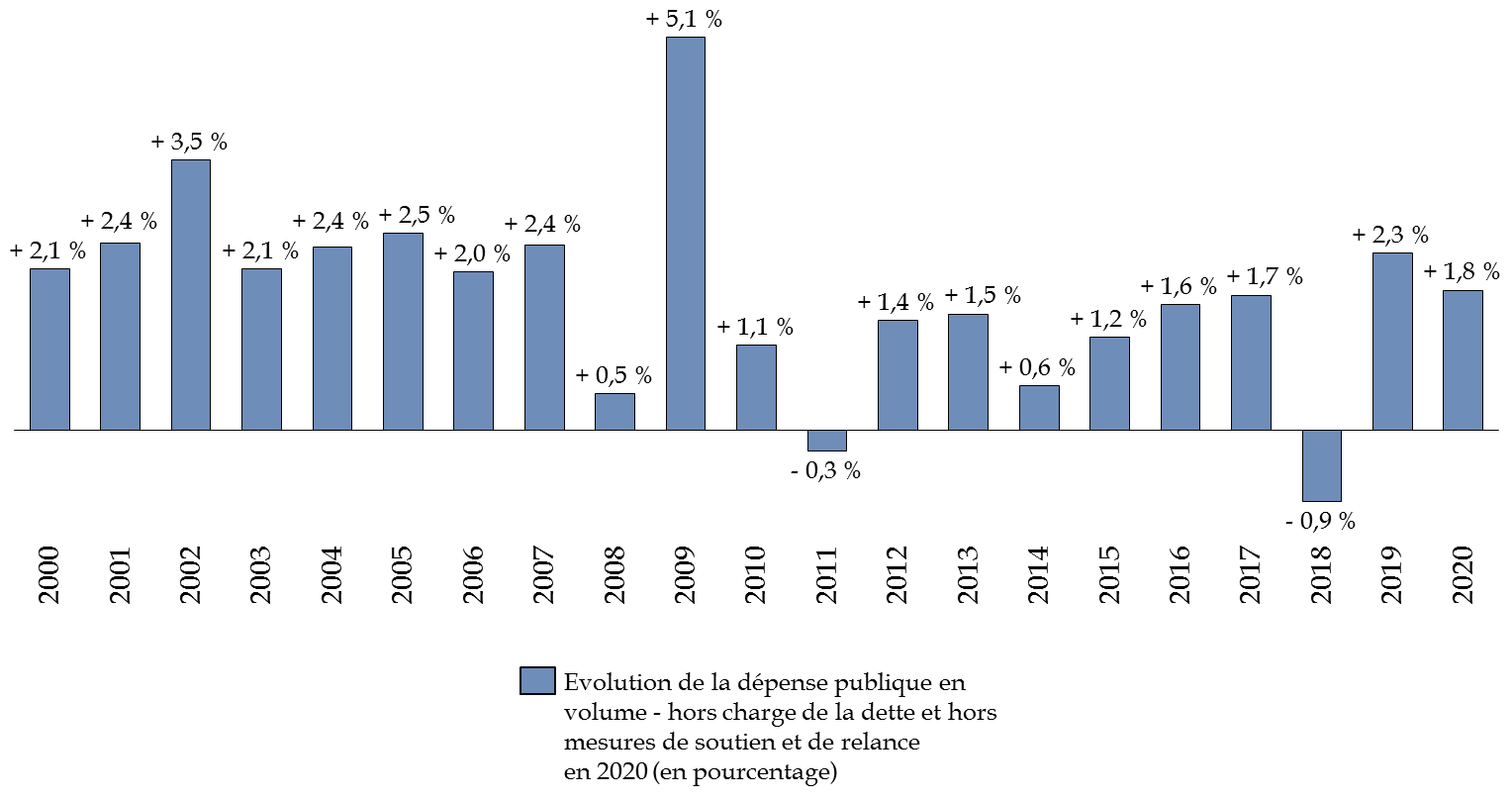

Dans ces conditions, une partie de l'effort en dépense revendiqué par le Gouvernement capterait, en réalité, des économies purement conjoncturelles.

En tout état de cause, sans connaître précisément le montant des économies réalisées en raison de la crise sanitaire et en excluant le coût des mesures temporaires et exceptionnelles en 2020, les dépenses publiques primaires auraient augmenté de + 1,8 % en volume par rapport à 2019.

Variation de la dépense publique primaire depuis 2000

(en pourcentage et en volume)

Note : la dépense publique primaire correspond à l'ensemble des dépenses publiques minorées de la charge de la dette. Leur évolution en volume tient compte de l'indice des prix à la consommation hors tabac

Source : commission des finances du Sénat à partir des comptes nationaux en 2020 (Insee) et des réponses au questionnaire

* 5 Le taux apparent de la dette publique correspond au rapport entre le montant de la charge des intérêts de la dette au titre d'une année et de l'encours de dette de l'année précédente.

* 6 Avis n° HCFP-2021-1 relatif au solde structurel des administrations publiques présenté dans le projet de loi de règlement de 2020.